شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

ما هو دور Curator في DeFi؟ هل يمكن أن يكون الحصان الأسود لهذه الدورة؟

عنوان المقال الأصلي: "ما هو دور Curator في DeFi؟ هل يمكن أن يكون لغماً في هذه الدورة؟"

كاتب المقال الأصلي: Azuma, Odaily Planet Daily

بعد حادثتين أمنيتين كبيرتين متتاليتين (Balancer, Stream Finance)، تم تسليط الضوء مرة أخرى على قضية أمن DeFi، وخاصة حادثة Stream Finance، التي كشفت عن المخاطر المحتملة الكبيرة المرتبطة بدور Curator الذي كان محورياً في سوق DeFi.

يوجد ما يسمى بـ Curator بشكل رئيسي في بروتوكولات الإقراض DeFi (مثل Euler و Morpho اللذين تأثرا بحادثة Stream هذه المرة)، وعادة ما يشير إلى فرد أو فريق مسؤول عن تصميم ونشر وإدارة "خزنة (vault) ذات تركيز استراتيجي" محددة. يقوم Curator عادةً بتغليف استراتيجيات العائد المعقدة في خزنات سهلة الاستخدام، مما يسمح للمستخدمين العاديين بـ "كسب الفائدة بإيداع بنقرة واحدة"، بينما يحدد Curator استراتيجية العائد المحددة للأصول في الخلفية، مثل أوزان تخصيص الأصول، وإدارة المخاطر، وفترات إعادة التوازن، وقواعد السحب، والمزيد.

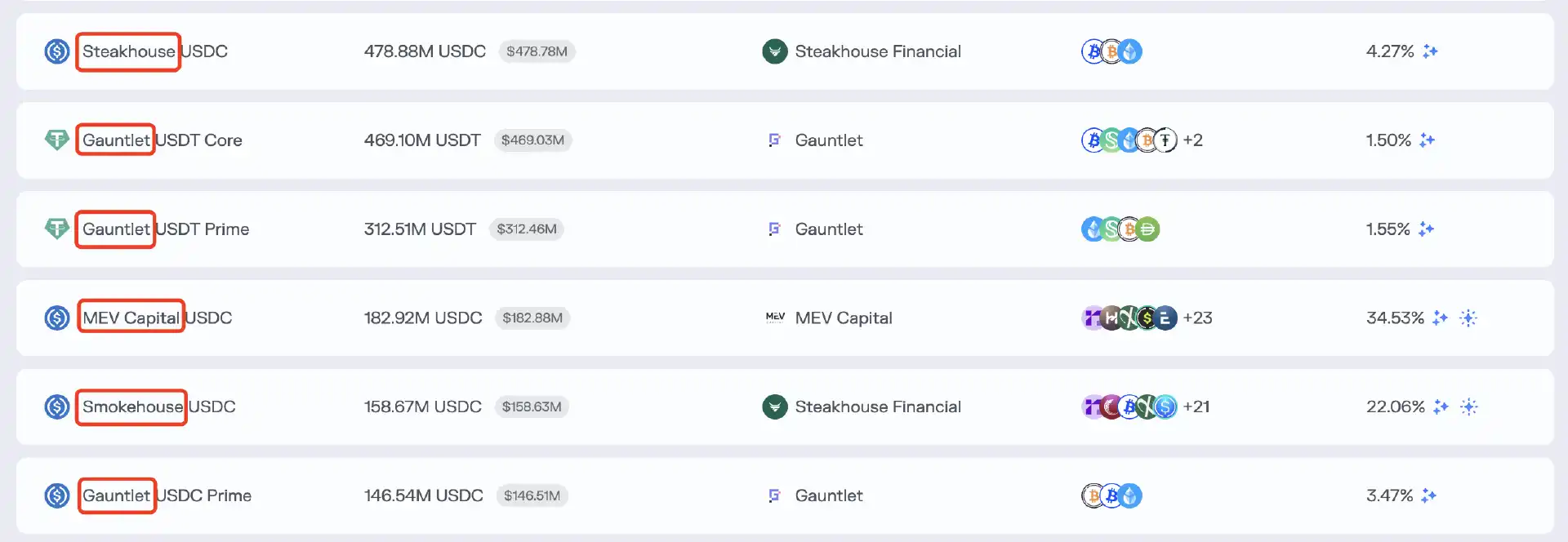

ملاحظة Odaily: تُظهر الصورة أعلاه خزنة Curator على Morpho، حيث تمثل كيانات مثل Steakhouse و Gauntlet وما إلى ذلك أسماء كيانات Curator المسؤولة عن تصميم ونشر وإدارة الخزنة.

على عكس خدمات إدارة الثروات المركزية التقليدية، لا يمكن لـ Curator الوصول مباشرة إلى أموال المستخدمين أو التحكم فيها. سيتم الاحتفاظ بالأصول التي يودعها المستخدمون في بروتوكولات الإقراض دائماً في عقود ذكية (smart contract) غير احتجازية، وتقتصر صلاحيات Curator على تكوين وتنفيذ عمليات الاستراتيجية من خلال واجهات العقود، مع خضوع جميع العمليات لقيود أمن العقود.

طلب السوق على Curator

كان القصد الأصلي من Curator هو الاستفادة من قدراتهم المهنية في إدارة الاستراتيجية والتحكم في المخاطر لمعالجة قضايا مطابقة العرض والطلب في السوق—مساعدة المستخدمين العاديين الذين يكافحون لمواكبة مشهد DeFi المعقد بشكل متزايد على تعظيم أرباحهم ومساعدة بروتوكولات الإقراض على توسيع حجم التداول (TVL) مع تقليل احتمالية وقوع أحداث نظامية.

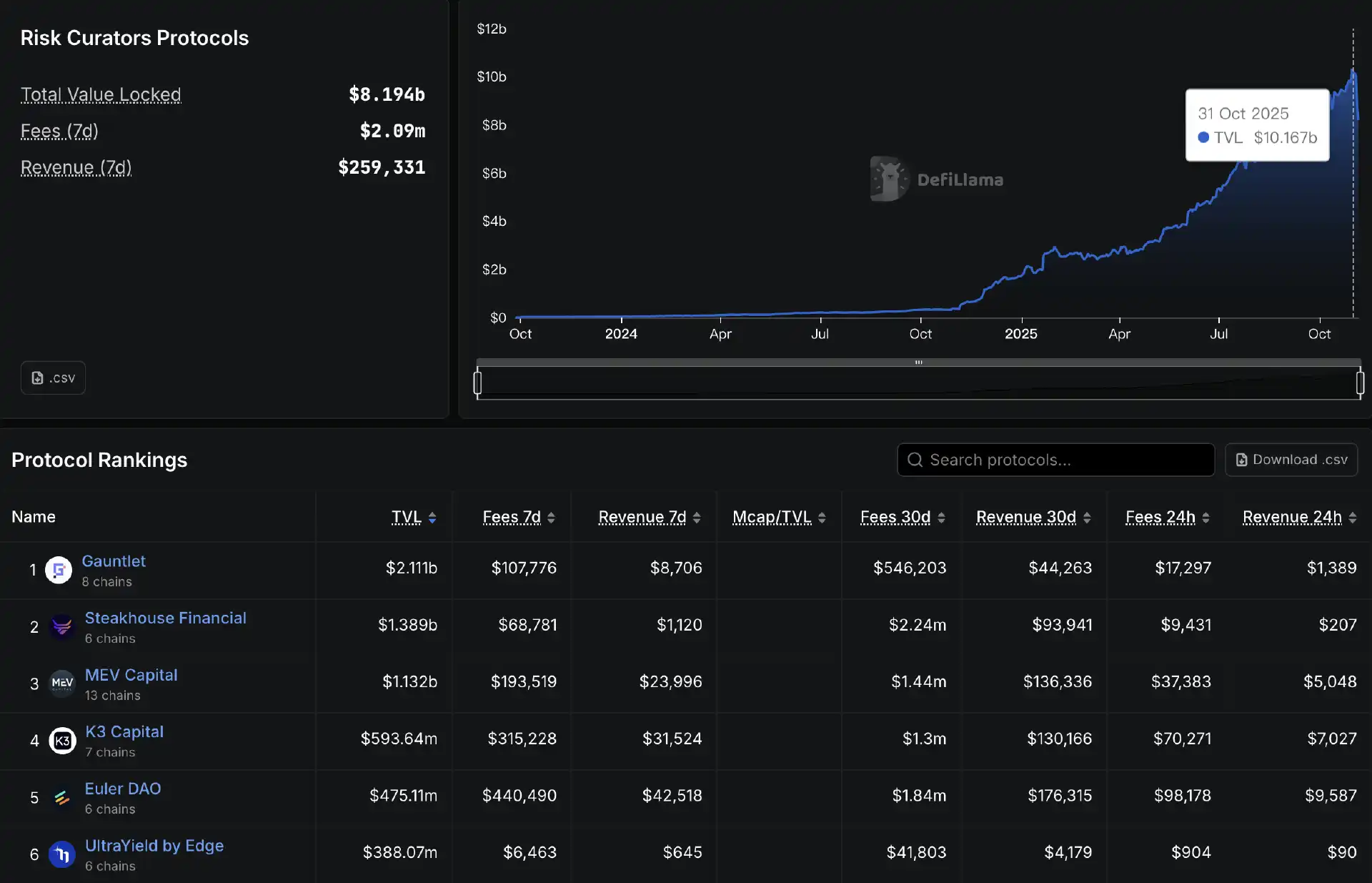

نظراً لأن مجمعات الأصول التي يديرها Curator غالباً ما تقدم عوائد أكثر جاذبية من أسواق الإقراض التقليدية (مثل Aave)، فإن هذا النموذج يجذب تدفقات رأس المال بشكل طبيعي. تُظهر بيانات Defillama أن إجمالي حجم مجمعات الأصول التي يديرها Curator قد نما بسرعة على مدار العام الماضي، متجاوزاً 10 مليارات دولار في 31 أكتوبر ويقف حالياً عند 8.19 مليار دولار في وقت كتابة هذا التقرير.

في منافسة شرسة، أصبح Gauntlet و Steakhouse و MEV Capital و K3 Capital تدريجياً أكبر مديري Curator، حيث يدير كل منهم مليارات الدولارات من الأموال. في الوقت نفسه، شهدت بروتوكولات مثل Euler و Morpho، التي تركز على نموذج مجمع أموال Curator، نمواً سريعاً في TVL، ونجحت في الوصول إلى مكانة بارزة في السوق.

نموذج ربح Curator

حتى هذه النقطة، يبدو دور Curator واضحاً جداً ولديه طلب كافٍ في السوق. فلماذا أصبح هذا خطراً محتملاً يهدد عالم DeFi اليوم؟

قبل تحليل المخاطر، نحتاج أولاً إلى فهم منطق ربح أعمال Curator. يربح Curator بشكل رئيسي بالطرق التالية:

· رسوم الأداء (Performance Fee): بعد أن تولد الاستراتيجية إيرادات، يأخذ Curator نسبة مئوية معينة من صافي الربح؛

· رسوم إدارة الأصول (Asset Management Fee): بناءً على إجمالي أصول مجمع الأموال، يتم فرض نسبة مئوية سنوية معينة؛

· حوافز ودعم البروتوكول: توفر بروتوكولات الإقراض عادةً حوافز توكن لـ Curator لتشجيعهم على إنشاء استراتيجيات جديدة عالية الجودة؛

· دخل مشتق من العلامة التجارية: على سبيل المثال، يمكن لـ Curator أيضاً إطلاق منتجات أو حتى توكن بعد بناء علامته التجارية.

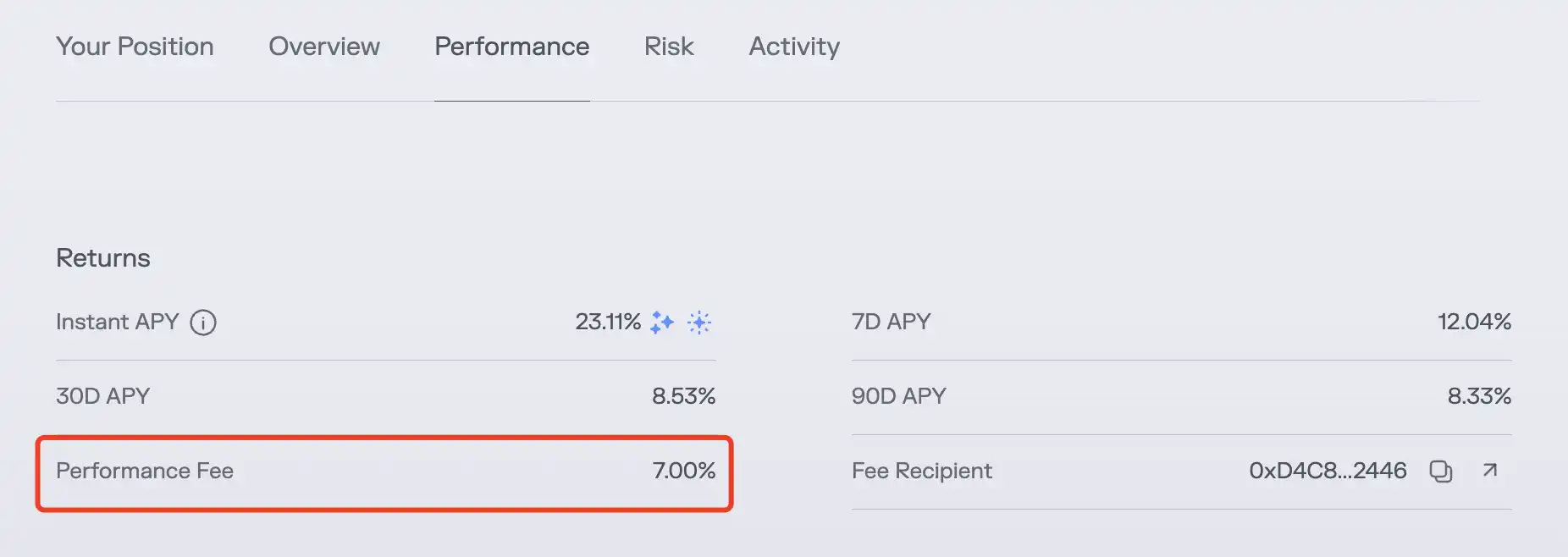

في الواقع، رسوم الأداء هي المصدر الأكثر شيوعاً لدخل Curator. كما هو موضح في الشكل أدناه، في مجمع أموال USDC على شبكة Ethereum الرئيسية التي يديرها MEV Capital، يتلقى Morpho رسوم أداء بنسبة 7٪.

يحدد نموذج الربح هذا أنه كلما زاد حجم مجمع الأموال الذي يديره Curator وزاد عائد الاستراتيجية، زاد ربح Curator — بالطبع، من الناحية النظرية، يمكن لـ Curator أيضاً زيادة الإيرادات عن طريق رفع نسبة الرسوم. ومع ذلك، في سوق تنافسي نسبياً، لا يجرؤ أي Curator على أخذ الطعام من أفواه المستخدمين بسهولة.

في الوقت نفسه، نظراً لأن معظم المستخدمين المودعين ليسوا حساسين لاختلافات العلامة التجارية لـ Curator، فإن اختيار المجمع الذي يجب الإيداع فيه يعتمد غالباً فقط على رقم APY المعروض علناً. هذا يجعل مستوى جاذبية مجمع الأموال مرتبطاً مباشرة بعائد الاستراتيجية، مما يجعل عائد الاستراتيجية العامل الأساسي الذي يحدد في النهاية وضع ربح Curator.

البيئة المدفوعة بالعائد تؤدي إلى تجاهل المخاطر بشكل متزايد

ربما يكون القراء الأذكياء قد استشعروا بالفعل المشكلة المطروحة. في نموذج مدفوع بالعائد، يتم تحفيز Curator فقط للبحث باستمرار عن "فرص" ذات عائد أعلى لتحقيق أرباح أكبر. ومع ذلك، غالباً ما يكون العائد والمخاطر مرتبطين إيجابياً، مما يؤدي إلى سيناريو حيث يقوم بعض Curator بطمس اعتبارات الأمان تدريجياً، واختيار المخاطرة من خلال تبرير ذلك بـ "بعد كل شيء، رأس المال ينتمي للمستخدم، بينما الربح لي".

باستخدام Stream Finance كمثال، أحد الأسباب الرئيسية التي تسببت في مثل هذا التأثير الكبير هو أن بعض Curator على Euler و Morpho (بما في ذلك MEV Capital و Re7 وعلامات تجارية معروفة أخرى) تجاهلوا المخاطر وخصصوا أموالاً لسوق xUSD الخاص بـ Stream Finance. أثر هذا بشكل مباشر على المستخدمين الذين أودعوا أموالاً في مجمع سيولة Curator ذي الصلة، مما تسبب لاحقاً في حالات تخلف عن السداد في بروتوكول الإقراض وتوسيع التأثير بشكل غير مباشر.

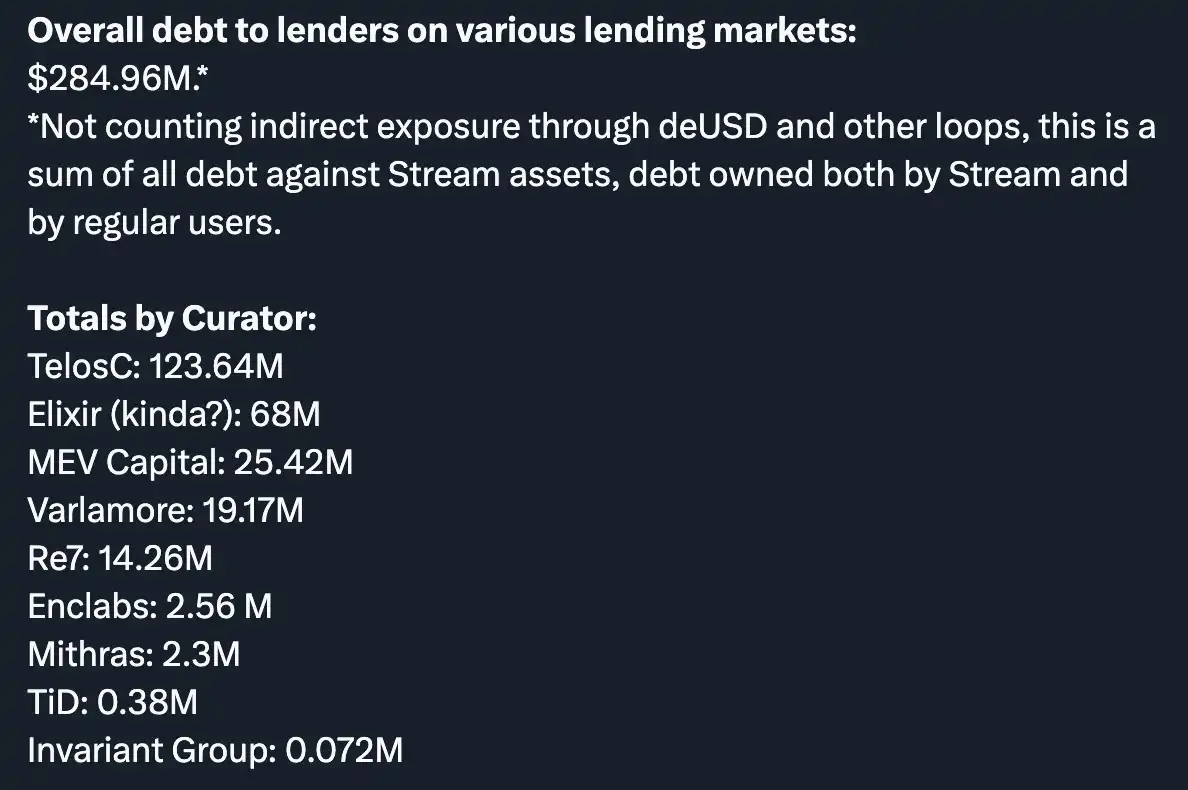

ملاحظة Odaily: تُظهر الصورة تجميع مجتمع DeFi YAM لمراكز ديون Curator المختلفة في حادثة Stream Finance.

قبل حادثة Stream Finance، قبل عدة أيام، حذر العديد من قادة الرأي (KOL) والمؤسسات، بما في ذلك CBB (@Cbb0fe)، من مخاطر الشفافية والرافعة المالية المحتملة لـ xUSD. ومع ذلك، يبدو أن هؤلاء Curator اختاروا تجاهل التحذيرات.

بالطبع، لم يتأثر جميع Curator بحادثة Stream Finance. لم يقم Curator الرئيسيون مثل Gauntlet و Steakhouse و K3 Capital أبداً بنشر أموال في xUSD، مما يدل على أنه في أداء مسؤولياتهم الأمنية بفعالية، فإن Curator، ككيانات مهنية، قادرون على تحديد وتخفيف المخاطر المحتملة.

هل سيؤدي Curator إلى مخاطر أكبر؟

بعد حادثة Stream Finance، تحول الاهتمام إلى Curator والمخاطر المحتملة التي قد يسببونها.

نشر محلل الاستثمار في Chorus One، أدريان تشو، مؤخراً مقالاً يقارن مباشرة Curator وبروتوكول الإقراض المرتبط به بـ Celsius و BlockFi في هذه الدورة. في الواقع، من منظور يعتمد على البيانات البحتة، فإن مجمع أموال Curator، بقيمة إجمالية تتجاوز 8 مليارات دولار، له مقياس تأثير مشابه لأحداث البجعة السوداء في الدورة السابقة. بالإضافة إلى ذلك، فإن الوجود الواسع لـ Curator عبر بروتوكولات الإقراض الرئيسية يعني تأثيراً كبيراً لا يمكن تجاهله.

إذن، هل سيؤدي Curator فعلياً إلى حدث مخاطر أكبر في هذه الدورة؟ هذا سؤال يصعب الإجابة عليه. بالنظر إلى القصد الأصلي من وجود Curator، كان ينبغي أن يكون دور هذا الكيان هو تقليل مخاطر المستخدم الفردي من خلال قدراته الإدارية المتخصصة، لكن نموذج أعماله ومسار ربحه جعل Curator نفسه نقطة دخول ضعيفة لمخاطر المركزية. على سبيل المثال، إذا كانت بروتوكولات إقراض متعددة في السوق تعتمد على عدد قليل من Curator، فقد يؤدي انحراف في نموذجهم (مثل أسعار أوراكل غير صحيحة) إلى تكوينات خاطئة متزامنة لجميع المعلمات، مما يؤثر بالتالي على مجمعات أموال متعددة في وقت واحد.

نقطة أخرى تستحق الذكر هي أنه في بيئة السوق الحالية، العديد من المستخدمين الذين يودعون أموالاً في بروتوكولات الإقراض لا يدركون تماماً دور Curator، بل يعتقدون ببساطة أنهم يودعون أموالاً في بروتوكول إقراض معروف لكسب الفائدة. هذا يؤدي إلى غموض دور ومسؤولية Curator، وفي حالة وقوع حادث، فإن بروتوكول الإقراض هو الذي يجب أن يواجه غضب المستخدمين والمساءلة مباشرة، مما يدفع بعض Curator إلى السعي وراء الأرباح بقوة أكبر.

ناقش مؤسس DeFiance Capital، آرثر، هذه الظاهرة أيضاً بالأمس: "هذا هو السبب في أنني كنت دائماً متشككاً في نماذج إقراض DeFi القائمة على Curator. تتحمل منصات الإقراض مخاطر السمعة ومسؤولية رعاية المستخدمين. سواء أحبوا ذلك أم لا، يمكن لعدد قليل من Curator الذين يدارون بشكل سيء وغير ممتثلين أن يؤثروا أيضاً على المنصة."

أنا شخصياً لا أعتقد أن الاستفادة من Curator لتشغيل مجمعات الأموال هو نموذج عمل فاشل، ولدي أيضاً أموال مودعة في بعض مجمعات أموال Curator (حالياً فقط في Steakhouse). ومع ذلك، أقر أيضاً بأن الميول العدوانية لبعض Curator قد تخمر نطاقاً أوسع من المخاطر، و السبب الكامن وراء هذا الوضع يكمن في عدم كفاية قاعدة المستخدمين وبعض Curator من حيث التحكم في المخاطر. علاوة على ذلك، بسبب الطبيعة المدفوعة بالربح المذكورة سابقاً، قد يكون للأخيرة عوامل ذاتية في اللعب.

بينما نحث المستخدمين دائماً على تقييم البروتوكول ومجمع السيولة وتكوين الاستراتيجية بأنفسهم، من الواضح أن هذا يصعب تحقيقه لأن معظم المستخدمين يفتقرون إلى الوقت أو الخبرة أو الرغبة في القيام بذلك. في هذا السياق، يقوم معظم المستخدمين دون وعي بتخصيص أموالهم لمجمع سيولة Curator ذي عائد أعلى عموماً، مما يدفع النمو السريع لحجم الأموال التي يديرها Curator. بدورهم، يبرع بعض Curator في الاستفادة من هذا الوضع لجذب المزيد من الأموال، باستخدام استراتيجيات أكثر عدوانية لتعزيز عائد المجمع ثم جذب المزيد من تدفق الأموال من خلال عوائد أعلى.

كيفية تحسين الوضع الحالي؟

النمو يأتي دائماً مع آلام النمو. في حين أن حادثة Stream Finance وجهت ضربة أخرى لسوق DeFi، فقد تكون فرصة للمستخدمين لتعزيز فهمهم لـ Curator وللسوق لتحسين القيود على سلوك Curator.

من منظور المستخدم، ما زلنا نوصي المستخدمين بإجراء بحث شامل قدر الإمكان. قبل إيداع الأموال في مجمع سيولة Curator معين، انتبه لسمعة كيان Curator وتصميم المجمع ذي الصلة. تشمل اعتبارات البحث على سبيل المثال لا الحصر:

· هل توجد أي نماذج مخاطر أو تقارير اختبار ضغط متاحة للجمهور؟

· هل حدود الإذن شفافة؟ هل تخضع لقيود التوقيع المتعدد أو الحوكمة؟

· ما هو تكرار السحب للاستراتيجيات السابقة وكيف تعمل في ظروف السوق القاسية؟

· هل كان هناك أي تدقيق من طرف ثالث؟

· هل آليات الحوافز تتماشى مع مصالح المستخدم؟

الأهم من ذلك، يحتاج المستخدمون إلى إدراك أن المخاطر مرتبطة دائماً إيجابياً بالعائد. قبل اتخاذ قرارات تخصيص الأموال، من الأفضل التفكير في أقصى السيناريوهات وأن تضع في اعتبارك هذا الاقتباس من كبير مسؤولي الاستثمار في Bitwise، مات هوجان: "حدثت الغالبية العظمى من انهيارات العملات الرقمية لأن المستثمرين آمنوا بعوائد خالية من المخاطر من رقمين، والتي ببساطة لا وجود لها في السوق."

أما بالنسبة لـ Curator، فهم بحاجة إلى تعزيز كل من الوعي الذاتي بالمخاطر وقدرات التحكم في المخاطر. لخصت شركة أبحاث DeFi، Tanken Capital، المتطلبات الرئيسية لـ Curator ممتاز من حيث التحكم في المخاطر، بما في ذلك على وجه التحديد:

· امتلاك وعي قوي بالامتثال في القطاع المالي التقليدي؛

· إدارة مخاطر المحفظة وتحسين العائد؛

· فهم التوكن الجديدة وآليات DeFi؛

· الإلمام بـ أوراكل والعقود الذكية؛

· القدرة على مراقبة السوق وإجراء إعادة تخصيص ذكية.

أما بالنسبة لبروتوكول الإقراض المرتبط مباشرة بـ Curator، فيجب تحقيق التحسين المستمر للقيود المفروضة على Curator من خلال تدابير مثل مطالبة Curator بالكشف عن نموذج السياسة، والتحقق بشكل مستقل من بيانات النموذج، وإدخال آلية staking slash للحفاظ على المساءلة تجاه Curator، وتقييم أداء Curator بانتظام، وقرار ما إذا كان سيتم استبدالهم. فقط من خلال المراقبة النشطة المستمرة، عن طريق تقليل مساحة المخاطر قدر الإمكان، يمكن تجنب رنين مخاطر النظام بأكمله بشكل أكثر فعالية.

قد يعجبك أيضاً

دليل أفضل منصات تداول العملات الرقمية في 2025: لماذا تتصدر WEEX كخيار آمن ومبتكر؟

ثورة في تداول العملات الرقمية: استكشاف الميزة الابتكارية لمنصة WEEX في عام 2025

إطلاق إمكانات تداول العملات الرقمية: لماذا تتصدر WEEX المشهد في 2025

سوروس يتوقع فقاعة الذكاء الاصطناعي: نحن نعيش في سوق ذاتية التحقق

تحليلات سوق العملات الرقمية في 5 نوفمبر: ما الذي فاتك؟

تقرير Galaxy Research: ما الذي يدفع ارتفاع Zcash الصاروخي؟

ما هو RaveDAO؟ اكتشف النظام البيئي الثقافي الجديد لـ Web3

آرثر هايز يحلل الديون، وعمليات إعادة الشراء، وطباعة الأموال: حلقة سيولة الدولار النهائية

إطلاق منصة تداول الأسهم اللامركزية MapleStockX (MSX) وآلية حوافز M Credit

بلومبرغ: خسارة محاسبية بقيمة 1.3 مليار دولار، هل تنهار مراهنة توم لي على إيثريوم؟

لماذا يرتفع سعر بيتكوين عند إغلاق الحكومة الأمريكية؟

Nocera تؤمن تمويلاً بقيمة 300 مليون دولار لدعم استراتيجية الأصول الرقمية

منطقة "لا رجل" للعملات الرقمية: ظهرت إشارة الدورة، لكن معظم الناس لا يدركون ذلك

لا داعي للذعر، السيولة لا تزال المحرك الرئيسي للسوق

HumidiFi تتصدر حصة سوق Solana DEX: سر نجاح هذا "البطل الخفي"

ثلاثاء أسود للمستثمرين الأفراد: هبوط حاد في الأسهم وسوق العملات الرقمية

فجوة معلومات السوق الرئيسية في 5 نوفمبر، يجب رؤيتها! | تقرير ألفا الصباحي