El mismo día que Aave presentó rsETH, ¿por qué Spark decidió retirarse?

El 18 de abril, el puente entre cadenas de Kelp DAO fue atacado. El atacante acuñó 116.500 tokens rsETH sin respaldo de activos reales, los depositó en Aave y pidió prestado WETH. Los guardianes de Aave activaron un bloqueo de emergencia en cuestión de horas. Según las estimaciones en cadena de Lookonchain, Aave V3 y V4 se enfrentan a una posible deuda incobrable de unos 195 millones de dólares.

Por el contrario, el protocolo de préstamos SparkLend en el ecosistema MakerDAO (Sky) no sufrió ninguna pérdida.

Esto no se debió a que el equipo de Spark fuera más inteligente que el de Aave, ni a que previeran de antemano la vulnerabilidad de este puente entre cadenas. El motivo por el que Spark abandonó rsETH se explicó en una publicación de un foro de gobernanza hace 3 meses, y no guarda ninguna relación con la seguridad del contrato puente.

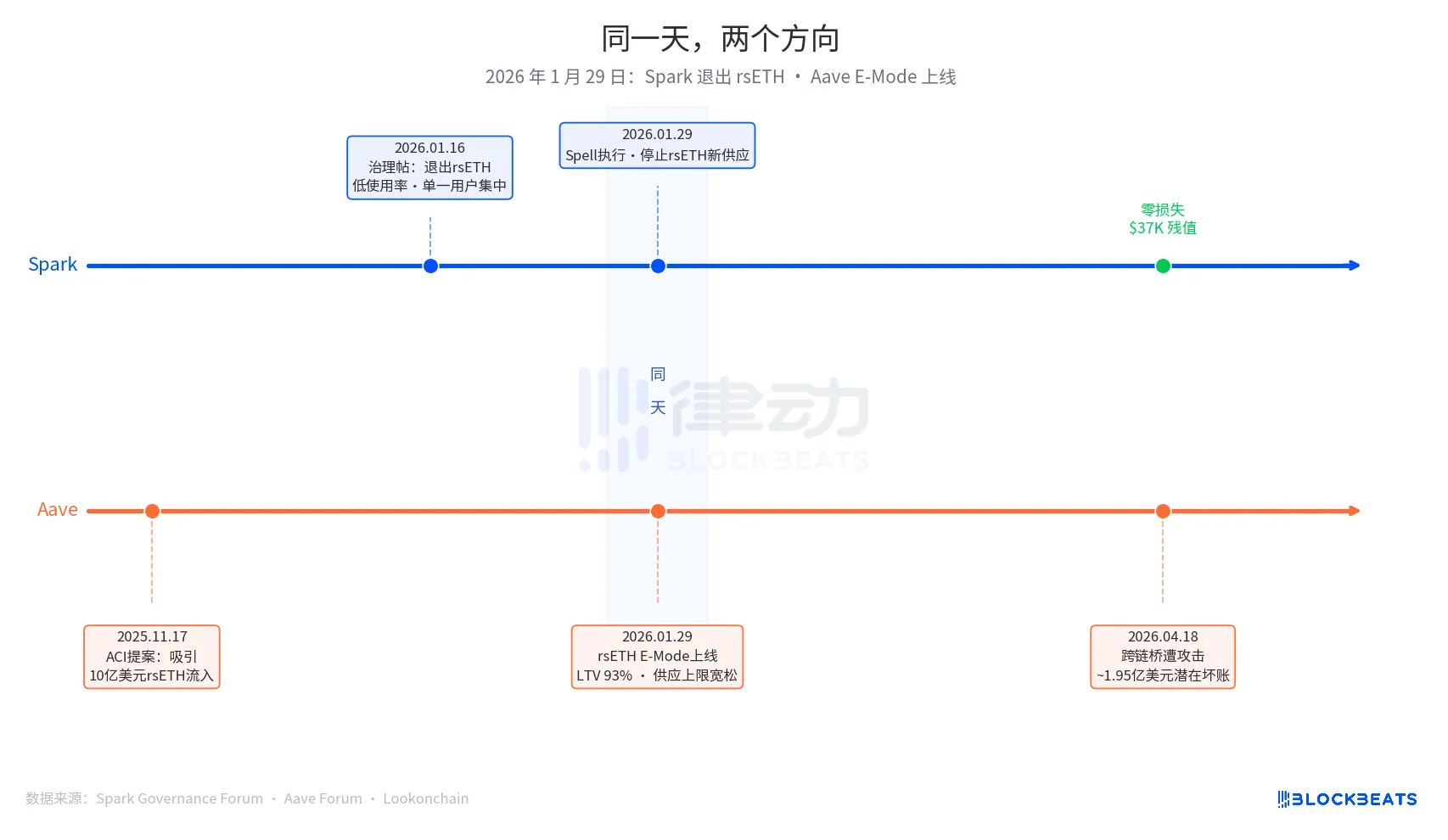

El 29 de enero de 2026 es la fecha clave de este artículo. Ese día, Spark ejecutó una acción de gobernanza llamada Spell, deteniendo el suministro de nuevos rsETH. El mismo día, se lanzó el modo electrónico rsETH de Aave, que permite a los usuarios pedir prestado WETH utilizando rsETH como garantía con una relación préstamo-valor (LTV) máxima del 93 %.

Una que sale, otra que se expande, ambas el mismo día.

La decisión de Spark de retirarse tuvo su origen en una publicación sobre gobernanza enviada por PhoenixLabs (el ejecutor del ecosistema de Spark) el 16 de enero de 2026. El motivo de la salida fue sencillo: bajo uso de rsETH, con casi todo el volumen proveniente de una sola billetera (dirección en la cadena 0xb99a), cuyo propietario había expresado su voluntad de utilizar garantías alternativas como wstETH o weETH. La publicación original sobre gobernanza afirmaba: "Salir de rsETH puede mejorar el margen de seguridad de SparkLend y aumentar la rentabilidad ajustada al riesgo". Se trató de una limpieza periódica de activos, en la que tBTC, ezETH y todo el mercado de Gnosis Chain salieron al mismo tiempo, todo por la razón común de "bajo uso".

La decisión de expansión de Aave tuvo un punto de partida anterior, originado a partir de una propuesta lanzada por ACI (Aave Chan Initiative), una organización de propuestas de gobernanza liderada por Marc Zeller, el 17 de noviembre de 2025. La motivación de la propuesta era clara: "Restaurar la utilización de WETH, con la expectativa de atraer una entrada de rsETH de 1.000 millones de dólares." Chaos Labs completó la validación de los parámetros de riesgo en enero, confirmando un LTV en modo E del 93 % y un umbral de liquidación del 95 %. Entre las partes que tomaron las decisiones se encontraban ACI, Chaos Labs, LlamaRisk y los votantes de la comunidad Aave. Se trató de una decisión de expansión impulsada por múltiples partes, no de un error de una sola entidad.

Tres meses después, el mercado dio el resultado.

En el actual mecanismo de seguro Umbrella de Aave, los fondos disponibles ascienden a unos 50 millones de dólares, lo que cubre solo el 25% del posible impago de 195 millones de dólares. El orden de absorción de pérdidas es el siguiente: primero los participantes de aWETH, seguidos de los depositantes de WETH de forma proporcional, luego stkAAVE y la tesorería de la DAO. El valor total pagado de Aave cayó de 26.400 millones de dólares a 19.800 millones de dólares, incluyendo los retiros por pánico. La utilización del mercado de USDT alcanzó el 100% en cuestión de horas, con aproximadamente 300 millones de dólares en nuevos préstamos.

En el mercado rsETH de Spark en SparkLend, el valor congelado actual es de 37.300 dólares, equivalente a 15,32 rsETH. La dirección de la billetera 0xb99a, que migró casi por completo a wstETH y weETH después de que se detuviera el suministro de nuevos tokens el 29 de enero, coincide perfectamente con la predicción del foro de gobernanza.

El cofundador de Spark, Sam MacPherson (@hexonaut), destacó el 19 de abril que afirmar que no existe exposición al riesgo para rsETH en un protocolo no significa que realmente no exista exposición al riesgo, ya que persiste una exposición indirecta para los usuarios con garantías en los mercados de préstamos afectados. Spark no sufrió pérdidas directas, pero aún se están evaluando los riesgos indirectos.

Dos protocolos tomaron decisiones opuestas el mismo día, lo que indica que no se trata de quién tomó la decisión correcta entre Spark y Aave; los problemas de fondo de los dos sistemas son fundamentalmente diferentes.

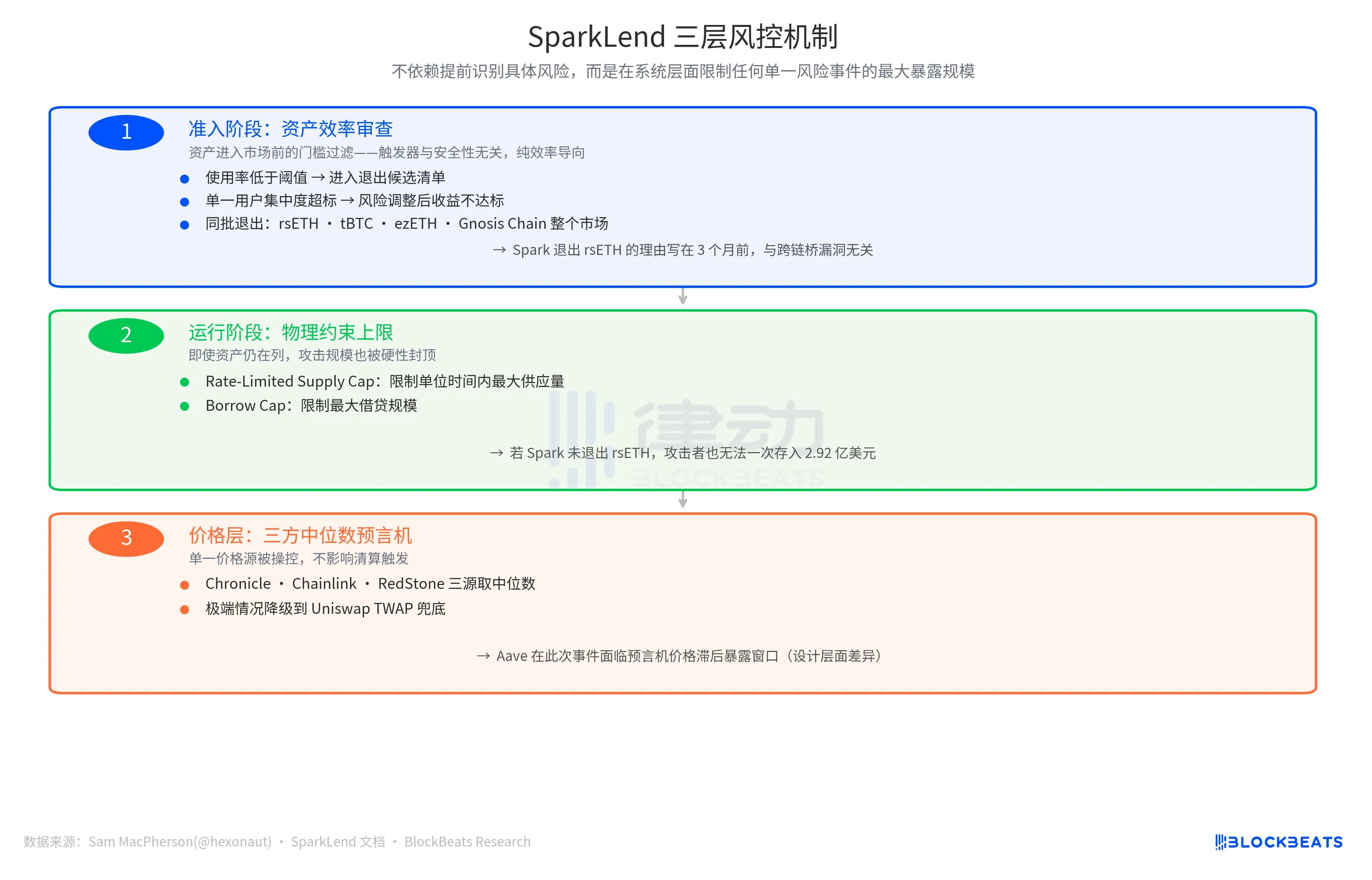

La lógica de gestión de riesgos de Spark utiliza el criterio de "si el coste marginal supera el ingreso marginal", con métricas como la utilización por debajo del umbral, la concentración excesiva de un solo usuario y los rendimientos ajustados al riesgo inferiores a lo esperado, lo que provoca que los activos se incluyan en una lista de posibles salidas. Se trata de un mecanismo de ajuste activo, orientado a la eficiencia, que no guarda relación con el riesgo de seguridad del propio activo.

El detonante lógico de Aave es la "oportunidad de expansión del mercado". Con una baja utilización de WETH y un mercado de rsETH considerable, el modo electrónico puede atraer capital adicional. Desde este punto de partida, la dirección que se espera es la expansión, con un LTV del 93%, un generoso límite de oferta y la colaboración de múltiples organismos reguladores.

Estos dos protocolos abordan cuestiones completamente diferentes: "¿Merece la pena conservar este activo por más tiempo?" o "¿Cuánto valor adicional puede aportar este activo?" Ambos conjuntos de preguntas constituyen una lógica empresarial válida antes de que se active un evento de riesgo, y el árbitro aparece solo después de que se produzca dicha activación.

El resultado de seguridad de Spark cuenta con una capa adicional de soporte.

En una publicación del 19 de abril, Sam MacPherson anunció la "salida de rsETH" y mencionó: "SparkLend tiene límites máximos de depósito y préstamo con tasas de interés restringidas." Su mecanismo de oráculo también utiliza una mediana de tres partes." Esta declaración apunta a las otras dos líneas de defensa del sistema de gestión de riesgos de Spark.

Una de ellas son las restricciones físicas en la cadena de bloques. El límite máximo de suministro restringe el suministro máximo dentro de una unidad de tiempo, mientras que el límite máximo de endeudamiento limita el tamaño máximo del préstamo. La implicación de estos dos diseños es que, incluso si Spark no hubiera abandonado rsETH en ese momento, un atacante no podría depositar 292 millones de dólares en rsETH de una sola vez, ya que la magnitud de la pérdida estaría limitada obligatoriamente.

La otra línea de defensa se sitúa en el nivel de información de precios, con un oráculo mediano de tres partes que toma la mediana de los precios de tres fuentes independientes: Crónica, Cadena y Redstone. En situaciones extremas, recurre a Uniswap TWAP. Si se manipula una única fuente de precios, esto no afecta al desencadenante de la liquidación. En cambio, Aave se enfrentó a una ventana de exposición debido al desfase en los precios de los oráculos durante este evento, lo que pone de manifiesto una diferencia de diseño más que un error operativo.

La lógica de diseño de las tres líneas de defensa es coherente: no se basa en la identificación previa de riesgos específicos, sino que limita la exposición máxima a cualquier evento de riesgo individual a nivel de sistema.

La cifra final de pérdidas depende del plan de asignación de pérdidas de Kelp DAO. Actualmente, coexisten tres opciones: pérdida socializada entre todos los poseedores de rsETH en la cadena (reduciendo la escala predeterminada), pérdidas independientes para los poseedores de rsETH L2 (manteniendo los valores predeterminados de la red principal de Aave) y reversión de instantáneas (extremadamente difícil desde el punto de vista operativo). Esta cifra se determinará en las próximas semanas.

Sin embargo, los resultados de ambas filosofías de decisión ahora son cuantificables, con una diferencia de aproximadamente 195 millones de dólares. La fecha de activación es la misma, marcada en las acciones de gobernanza del mismo día.

También te puede gustar

a16z: 7 imágenes para entender cómo la tokenización cambia la naturaleza de los activos

Por qué los traders de criptomonedas vuelven a mirar al oro y al Nasdaq en 2026

AIDC, alquiler de potencia de cómputo y nube: La "tesis de tres partes" de la transformación de IA en granjas de minería de criptomonedas

Futu ha sufrido la confiscación de todas sus ganancias ilícitas, una advertencia para los exchanges de criptomonedas

Pizza, póker e IA en el trading: un resumen del WEEX Crypto Pizza Day en Dubái

IOSG Founder: Please tell Vitalik the truth, let the OGs who have enjoyed the industry's dividends enlighten the young people

Morning Report | SpaceX reveals it holds approximately $1.45 billion in Bitcoin; Nvidia's Q1 financial report shows revenue of $81.6 billion; Manus plans to raise $1 billion for buyback business

Insiders: DeepSeek is forming a Harness team to compete with Claude Code

SpaceX officially submitted its prospectus, unveiling the largest IPO in history

The financial changes under the new SEC regulations: Opportunities and regulatory red lines behind "tokenized stocks"

Blockchain Capital Partner: The structure of on-chain dual-layer capital is still in the early stages of value discovery

Secured over $60 million in funding from Dragonfly, Sequoia, and others, learn about the on-chain derivatives protocol Variational | CryptoSeed

I tested with $10,000: zero wear and tear, annualized 8%, and can earn points (with complete tutorial + screenshots)

Morning Report | Deloitte acquires crypto infrastructure company Blocknative; stablecoin company Checker completes $8 million financing; a16z may have become the largest external institutional holder of HYPE

Interpretation of xBubble SOP: Packaging Vibe Coding for non-technical users

From Followers to Price Setters: The Role of the Crypto Market is Reversing

a16z invested $356 million to aggressively acquire HYPE, surpassing Paradigm to become the largest external holding institution