Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

Bitcoin sigue cayendo: ¿se verá obligada Strategy a vender?

Título original: "Bitcoin continúa su fuerte descenso, el enfoque se centra en si MSTR se verá obligada a vender"

Autor original: Ye Zhen, Wall Street See News

Bitcoin se está sometiendo a una dura prueba de estrés frente a las tenencias institucionales. A medida que el precio cae por debajo de un nivel psicológico clave, acercándose a la base de costes de los principales tenedores como MicroStrategy, la preocupación del mercado sobre la liquidez de los tenedores con alto apalancamiento aumenta rápidamente.

Durante el fin de semana, Bitcoin rompió por debajo de la marca de los 80.000 dólares, alcanzando su nivel más bajo desde el 7 de abril de 2025. Esta ronda de ventas se produjo en un contexto de importante iliquidez del mercado, intensificando aún más el reciente descenso acumulado de Bitcoin de más del 30%.

A pesar del sombrío sentimiento del mercado, el CEO de MicroStrategy, Michael Saylor, publicó una imagen con el título "More Orange" en la plataforma social X el domingo, lo que implica compras continuas. La compañía anunció un aumento de 25 puntos básicos en el dividendo de sus acciones preferentes (STRC) al 11,25%, con el objetivo de atraer capital a un alto coste de financiación para mantener su estrategia de compra de Bitcoin. Sin embargo, los analistas señalan que si el precio de la moneda se mantiene estancado o cae por debajo de su base de costes, el alto pago de dividendos podría desencadenar graves restricciones de flujo de caja.

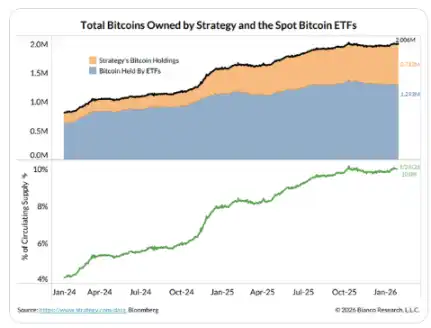

El análisis de Jim Bianco, estratega macro de Bianco Research, indica que el mercado de Bitcoin se enfrenta a una crisis de agotamiento de la narrativa. La estructura actual del mercado presenta una característica altamente institucionalizada, con los inversores de ETF y MicroStrategy controlando colectivamente alrededor del 10% del capital flotante, y actualmente bajo el agua en general. Esto sugiere que la narrativa de "entrada institucional", que alguna vez fue de apoyo, puede convertirse en una fuente importante de presión de venta después de quedar atrapada en la cima.

Las tenencias institucionales bajo el agua se intensifican, los ETF experimentan salidas netas

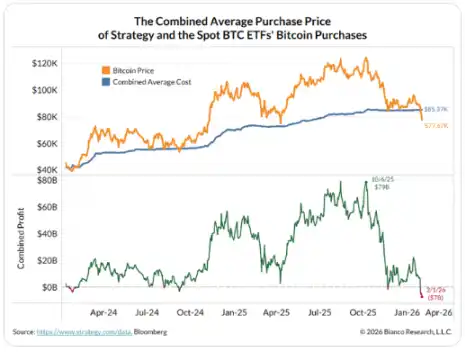

El análisis de Jim Bianco muestra que Bitcoin se está volviendo altamente "institucionalizado", lo que significa que el mercado ahora puede observar claramente los costes de tenencia y el estado de P/L de los grandes fondos. Actualmente, MicroStrategy y 11 ETF físicos de Bitcoin poseen colectivamente alrededor del 10% del capital flotante de Bitcoin, con un coste de compra promedio combinado de alrededor de 85.360 dólares. Según el precio actual, estas tenencias institucionales están colectivamente bajo el agua en aproximadamente 8.000 dólares por moneda, con una pérdida no realizada total de aproximadamente 7.000 millones de dólares.

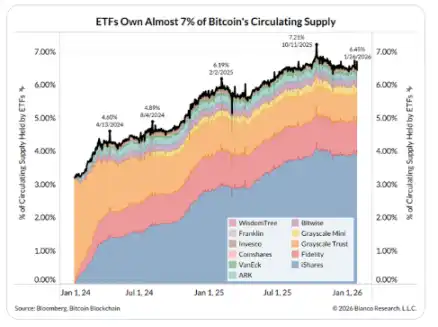

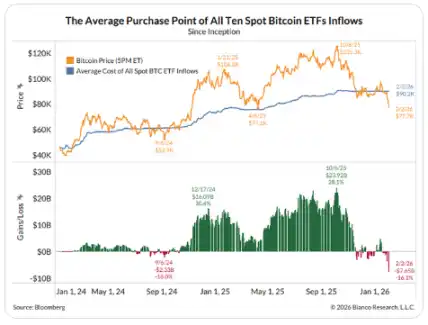

Entre ellos, los ETF spot se han convertido en una fuerza central que influye en la estructura de oferta y demanda. Los datos muestran que los 11 ETF spot de Bitcoin más grandes poseen 1,29 millones de Bitcoin, lo que representa el 6,5% de la oferta circulante, con un valor de mercado de aproximadamente 115.000 millones de dólares. Sin embargo, el coste de compra promedio de estos inversores de ETF es tan alto como 90.200 dólares, y el precio actual de la moneda es aproximadamente 13.000 dólares menor que su coste.

Esta estructura de compra en el fondo de alto nivel ha llevado a un efecto procíclico típico. Bianco señaló que estos ETF han visto salidas netas durante 10 días de negociación consecutivos, con inversores optando por redimir durante el retroceso después de comprar en un nivel alto, amplificando la volatilidad a la baja del mercado.

La red de seguridad de MicroStrategy se reduce, el financiamiento agresivo genera preocupaciones

Como punto de referencia para las tenencias corporativas de Bitcoin, el balance de MicroStrategy se enfrenta a su prueba más severa en meses. Actualmente, la compañía posee 712.647 Bitcoin con un coste promedio de alrededor de 76.037 dólares. Con el precio de negociación de Bitcoin cayendo a alrededor de 78.000 dólares, las ganancias no realizadas de la compañía se han reducido significativamente a menos del 3%.

A pesar de la reducción de la red de seguridad, MicroStrategy no ha mostrado signos de retroceder. Para financiar la siguiente fase de compras, la compañía ha ajustado el rendimiento de su producto STRC al 11,25%. Esta tasa de retorno conlleva una prima significativa en comparación con los bonos corporativos típicos, lo que refleja la extrema sed de capital de la compañía y el riesgo de volatilidad inherente de su modelo centrado en Bitcoin. Los datos muestran que desde el debut del producto STRC en noviembre, las ventas de este producto por sí solas han financiado la compra de más de 27.000 Bitcoin.

El análisis cree que MicroStrategy sigue siendo rentable, pero su margen de error ha disminuido significativamente. Si el precio continúa cayendo, la compañía enfrentará una pérdida no realizada general. Mantener los dividendos a un coste tan alto podría llevar a restricciones de flujo de caja, especialmente cuando el precio de Bitcoin cae por debajo de su "marca de agua" de coste de 76.000 dólares, lo que hace que este riesgo sea particularmente agudo.

La vieja narrativa es obsoleta, el mercado necesita urgentemente nuevos catalizadores

Desde una perspectiva macro, este reciente desplome ha intensificado la decepción del mercado en las últimas semanas. Jim Bianco cree que el verdadero problema al que se enfrenta Bitcoin es la falta de una nueva narrativa. La historia de "adopción de los boomers", muy esperada anteriormente, en la que el mercado había depositado sus esperanzas, ahora ha sido totalmente descontada e incluso está siendo refutada.

La estructura actual del mercado muestra que los ETF y MicroStrategy no solo compraron mucho y de manera concentrada, sino que actualmente están bajo el agua en general. Bianco señala que mientras no surja una nueva narrativa de compra sostenible, es probable que la tendencia de salidas continúe. En este escenario, lo que alguna vez se vio como una tenencia institucional alcista de alto nivel puede convertirse en la mayor fuente de presión del mercado. El problema actual con Bitcoin no es si la gente compró en el pasado, sino más bien, al nivel de precio actual, de dónde vendrá el próximo lote de compradores.

Te puede gustar

Discrepancia clave en la información del mercado del 9 de febrero - ¡No se lo pierda! | Informe matutino Alpha

Inteligencia de mercado clave del 5 de febrero: ¿cuánto te perdiste?

Wintermute: Para 2026, las criptomonedas se habrán convertido en la capa de liquidación de la economía de Internet

Informe de Tether Q4 2025: capitalización de mercado de USDT cerca de 190.000 millones de dólares, métricas en máximos históricos

Opinión pública sobre Binance, Solana y LLM: ¿Qué discute la comunidad cripto?

a16z: Por qué la IA y las criptomonedas se necesitan ahora más que nunca

Tras incubar a Coinbase durante 14 años, YC decide finalmente desembolsar fondos de inversión usando USDC

Las ganancias caen un cuarto: ¿Por qué Tether abandonó un plan de financiación de 20.000 millones de dólares?

Financiación de 21 millones de dólares e inversión de una estrella de la NBA: ¿puede el mercado de predicciones Bluff triunfar con sus funciones sociales?

Salida de especuladores, entrada de evangelistas: GameStop fracasa con su estrategia

Apertura del mercado asiático: Bitcoin cae un 3% a $76K tras la venta masiva de tecnología en EE. UU.

Predicción de precio de Ondo tras la integración de más de 200 acciones estadounidenses tokenizadas en MetaMask

Los precios del oro y la plata se vuelven parabólicos en un día: ¿seguirá Bitcoin este movimiento?

Análisis del mercado de criptomonedas: Shiba Inu (SHIB), Bitcoin (BTC) y Dogecoin (DOGE)

OpenClaw y Moltbook: de la narrativa de IA a la economía de agentes

Predicción de precio de las 3 principales meme coins: Dogecoin, Shiba Inu y MemeCore ante la recuperación del mercado

Predicción del precio de Cardano ante el lanzamiento de los futuros de ADA en CME