a16z: قراردادهای دائمی در حال بازنویسی قوانین معاملات جهانی هستند

عنوان اصلی: چگونه قراردادهای دائمی در حال بازنویسی معاملات جهانی هستند

نویسنده اصلی: جی درین، شریک سرمایهگذاری a16z crypto

مترجم اصلی: لافی، Foresight News

قراردادهای آتی دائمی (Perpetual futures) نوعی قرارداد آتی بدون تاریخ انقضا هستند. این ابزار در ابتدا یک طراحی نوآورانه بومی در فضای کریپتو بود که در سال ۲۰۲۵ به شکوفایی کامل در شبکه (on-chain) دست یافت. امروزه، قراردادهای دائمی به یکی از بزرگترین دستهها در بازار کریپتو تبدیل شدهاند که داراییهایی فراتر از ارزهای دیجیتال را پوشش داده و به حجم معاملات تریلیون دلاری رسیدهاند.

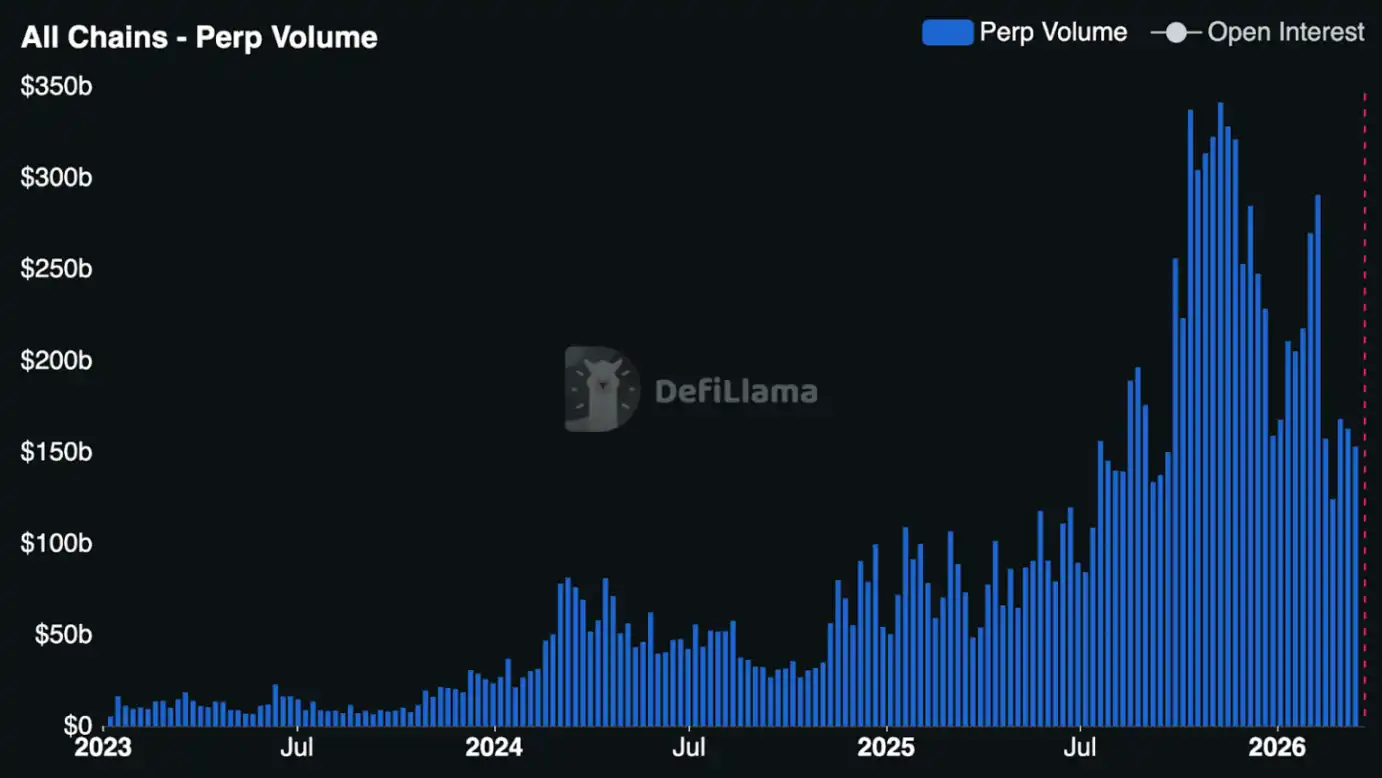

سال گذشته، صرافیهای متمرکز (CEX) به حجم معاملات ۸۶.۲ تریلیون دلاری در قراردادهای دائمی دست یافتند که رشدی ۴۷ درصدی نسبت به سال قبل داشت؛ در حالی که قراردادهای دائمی غیرمتمرکز در شبکه، رشد سریعتری را تجربه کردند: حجم معاملات در صرافیهای غیرمتمرکز (DEX) به ۶.۷ تریلیون دلار رسید که نشاندهنده رشد ۳۴۶ درصدی نسبت به سال قبل است. در حال حاضر، حجم معاملات DEX حدود ۷.۸ درصد از حجم معاملات CEX را تشکیل میدهد، در حالی که این رقم یک سال پیش تنها ۲.۵ درصد بود.

اما مهمتر از آن: قراردادهای دائمی به تدریج برچسب «ابزار تخصصی بومی کریپتو» را کنار گذاشته و در حال تبدیل شدن به نیرویی بنیادی هستند که رفتار معاملاتی و ساختار بازار را هدایت میکند.

چه چیزی دقیقاً محبوبیت قراردادهای دائمی را پیش میبرد؟ چرا اکنون؟ این مقاله دلایل پذیرش گسترده قراردادهای دائمی توسط معاملهگران در سراسر جهان، پتانسیل مقیاسپذیری بازار و فرصتهای تجاری که توسعهدهندگان میبینند را تحلیل خواهد کرد.

تاریخچه و تکامل قراردادهای دائمی

مفهوم قراردادهای دائمی در واقع قدیمیتر از خود صنعت کریپتو است. در سال ۱۹۹۳، رابرت شیلر، برنده جایزه نوبل، قراردادهای آتی دائمی را پیشنهاد کرد که در ابتدا به عنوان ابزاری برای پوشش ریسک قیمت مسکن در نظر گرفته شده بود. با این حال، تا سال ۲۰۱۶ و با ظهور BitMEX و طولانیترین قرارداد سوآپ دائمی بیتکوین یعنی XBTUSD، قراردادهای دائمی واقعاً در فضای کریپتو محبوب شدند.

امروز، یک دهه بعد، پلتفرمهای معاملاتی مختلف، قراردادهای دائمی را برای پوشش سهام، شاخصهای سهام، کالاها، نرخهای بهره، ارزشگذاری استارتاپها و حتی قیمت کارت گرافیک NVIDIA H100 معرفی کردهاند.

در طول سالها، قراردادهای دائمی موتور درآمدزایی میلیارد دلاری برای صرافیهای متمرکز (CEX) بودهاند. با افزایش تقاضا برای اهرم در میان معاملهگران خرد، قراردادهای دائمی به مکانهای کلیدی برای کشف قیمت کوتاهمدت، نقدینگی و فعالیتهای معاملاتی تبدیل شدهاند. در چندین صرافی متمرکز آسیایی، حجم معاملات قراردادهای دائمی از بازارهای نقدی (Spot) پیشی گرفته است.

طی یک سال و نیم گذشته، سهم بازار صرافیهای غیرمتمرکز (DEX) تغییر قابلتوجهی داشته و شروع به تصاحب سهم بازار صرافیهای متمرکز کردهاند. با بهرهگیری از مزیت ساختاری کیف پولهای غیرامانی، صرافیهای غیرمتمرکز قراردادهای دائمی به سرعت در حال کاهش فاصله با صرافیهای متمرکز از نظر نقدینگی، عملکرد و کارایی هستند.

با موفقیت انفجاری صرافیهای غیرمتمرکز قراردادهای دائمی مانند Hyperliquid، کیف پولها و برنامههای اصلی کریپتو به طور فزایندهای در حال ادغام قراردادهای دائمی و ایجاد تجربه معاملاتی باکیفیت هستند که به میلیونها کاربر اجازه میدهد به راحتی مشارکت کنند. در نیمه دوم سال ۲۰۲۵، رابط کاربری صرافیهای غیرمتمرکز قراردادهای دائمی شاهد رشد انفجاری بود و همه چیز از اپلیکیشنهای ساده موبایل تا پایانههای معاملاتی حرفهای چندپلتفرمی در دسترس قرار گرفت.

بهویژه، Hyperliquid از طریق مکانیسم HIP-3، مرزهای قابلیتهای صرافیهای غیرمتمرکز را جابجا کرده و به هر کسی اجازه میدهد بازارهای دائمی را بدون نیاز به مجوز در پلتفرم راهاندازی کند. با HIP-3، توسعهدهندگان میتوانند تقریباً هر دارایی را لیست کنند، ۵۰ درصد از درآمد را دریافت کنند و به طور مستقل اوراکلها و پارامترهای ریسک را مدیریت کنند.

در عین حال، بازیگران جدیدی مانند Avantis، Lighter، Ostium، Variational و دیگران ظهور کرده یا توسعه محصول خود را تسریع کردهاند. رقابت شدید، صرافیهای غیرمتمرکز قراردادهای دائمی را مجبور کرده است تا در طراحی پلتفرم معاملاتی، ساختار بازار، پشتیبانی از داراییها و بدون مجوز بودن متمایز شوند، که منجر به یافتن تناسب محصول-بازار قوی در حوزههای جدیدی مانند قراردادهای دائمی داراییهای دنیای واقعی (RWA) شده است.

برای مدت طولانی، معاملهگران قراردادهای دائمی تنها بر روی داراییهای کریپتویی مانند BTC، ETH، SOL و انواع آلتکوینها سفتهبازی میکردند. با این حال، از نیمه دوم سال گذشته، با وجود رکود کلی بازار کریپتو که منجر به کاهش حجم معاملات دائمی از اوج خود شد، قراردادهای دائمی RWA برخلاف روند بازار رشد کردهاند.

چندین صرافی غیرمتمرکز، قراردادهای کالا، سهام و شاخصهای سهام را راهاندازی کردهاند که دامنه داراییهای قابل معامله را به شرکتهای بورسی مانند NVIDIA، سامسونگ، شرکتهای خصوصی مانند SpaceX و کالاهایی مانند نقره و پالادیوم گسترش داده است.

امسال، رشد قراردادهای دائمی RWA شتاب بیشتری گرفته است. در هفتههای اخیر، داراییهای دنیای واقعی (RWA) به طور خلاصه ۴۴ درصد از کل حجم معاملات Hyperliquid را تشکیل دادند و به طور مداوم پردرآمدترین جفتهای معاملاتی در این پلتفرم بودهاند.

صرافیهای غیرمتمرکز همچنین کانالهای کشف قیمت کارآمدی را برای داراییهای RWA مانند نفت در تعطیلات آخر هفته که بازارهای سنتی بسته هستند، فراهم کردهاند.

با انفجار قراردادهای دائمی RWA، تعداد زیادی از پروژهها و محصولات استارتاپی مرتبط به سرعت ظهور کردهاند. تنها در شش ماه گذشته، موجی از پلتفرمهای معاملاتی جدید، رابطهای معاملاتی، ابزارهای استقرار بازار و تأمینکنندگان نقدینگی پدیدار شدهاند.

شرکتکنندگان در این حوزه شامل استارتاپهای کاملاً جدید، پروژههایی که به سمت مسیر پایدار تغییر جهت میدهند و غولهای فینتک جهانی هستند که همگی در حال ادغام معاملات دائمی در محصولات موجود خود هستند.

همه شرکتکنندگان یک فرصت را هدف قرار دادهاند: قراردادهای دائمی آماده تبدیل شدن به یک ابزار معاملاتی اصلی در بازار مالی جهانی هستند.

فرصت بازار برای قراردادهای دائمی

با نگاهی به بازارهای مالی سنتی، اختیار معامله (Options) یکی از بزرگترین و فعالترین بازارهای معاملهشده در سطح جهان است که داراییهای مختلفی مانند ارزها، سهام، شاخصها، کالاها، ETFها و موارد دیگر را پوشش میدهد. اختیار معاملهها قدرتمند هستند و از استراتژیهای معاملاتی مبتنی بر زمان، نوسانات، محدودههای قیمتی و سایر منطقها پشتیبانی میکنند.

با این حال، تمرکز بر رفتار معاملهگران خرد نشان میدهد که حجم زیادی از معاملات در نوع خاصی از اختیار معامله متمرکز شده است: مواجهه جهتدار، اهرمی و کوتاهمدت. بارزترین مثال، اختیار معاملههای 0DTE (اختیار معاملههای با سررسید صفر روزه) است که در آن معاملهگران با هزینه کم، روی نوسانات قیمت درونروزی سفتهبازی میکنند.

این نوع معاملات، سریعترین بخش در حال رشد در بازار اختیار معامله است. در سال ۲۰۲۵، میانگین حجم معاملات روزانه اختیار معاملههای 0DTE شاخص SPX به ۲.۳ میلیون قرارداد رسید که رشدی ۵۱ درصدی نسبت به سال قبل داشت و ۵۹ درصد از کل حجم معاملات اختیار معامله SPX را تشکیل میداد.

برای پاسخگویی به این تقاضا، بازار محصولات شاخص با سررسید روزانه مختلفی را معرفی کرده است، از جمله CBTX، اختیار معاملههای شاخص ETF بیتکوین MBTX و اختیار معاملههای شاخص وزنی Cboe Magnificent 10.

به عبارت دیگر، اگرچه اختیار معاملهها برای پوشش ریسک ساختاریافته، معاملات نوسانی، معاملات تقعر و سایر اهداف پیچیده استفاده میشوند، اما سرمایههای خرد قابلتوجه و رو به رشد در واقع به دنبال مواجهه جهتدار، اهرمی و کوتاهمدت هستند. این دقیقاً همان تقاضایی است که قراردادهای دائمی در برآورده کردن آن برتری دارند.

تفاوتهای بین این دو بسیار واضح است: اختیار معاملهها در ریسک ثابت و بازده محدب برتری دارند و ابزار پیشفرض برای معاملات نوسانی باقی میمانند، به طوری که حداکثر ضرر معاملهگر محدود به حق بیمه پرداختی است؛ در حالی که قراردادهای دائمی میتوانند منجر به لیکویید شدن کل مارجین شوند.

اما برای اکثریت قریب به اتفاق معاملهگران خرد که خواهان اهرم جهتدار هستند، قراردادهای دائمی چندین مزیت ساختاری دارند:

معامله شبانهروزی: نسل بعدی بازار دائمی به صورت ۲۴/۷ و بدون وقفه فعالیت میکند و نیاز اساسی به معاملات بدون وقفه برای کاربران بومی کریپتو در سراسر جهان را برآورده میکند.

بدون قیمت اعمال (Strike Price)، بدون تاریخ انقضا، بدون نیاز به تمدید (Rollover): یک موقعیت پیوسته واحد که در آن معاملهگران نیازی به انتخاب پارامترها، مدیریت تاریخهای انقضا یا بازسازی روزانه/هفتگی موقعیتها ندارند. موقعیتها میتوانند از چند ثانیه تا چند ماه و از نظر تئوری به طور نامحدود نگهداری شوند.

ساختار ریسک سادهشده: قراردادهای دائمی تنها نیاز به تمرکز بر قیمت، مارجین و لیکوییدیشن دارند. در حالی که در اختیار معاملهها، حتی اگر شرط جهتدار درست باشد، ممکن است به دلیل کاهش ارزش زمانی، تغییرات نوسانات ضمنی یا وابستگی به مسیر، متحمل ضرر شوید. قراردادهای دائمی این پیچیدگی را حذف کرده و صرفاً دیدگاههای جهتدار را بیان میکنند.

بهکارگیری کارآمد سرمایه برای مواجهه پیوسته: اختیار معاملههای کوتاهمدت نیاز به پرداخت کامل حق بیمه و تمدید مداوم دارند. قراردادهای دائمی تنها نیاز به واریز مارجین دارند که باعث میشود برای موقعیتهای جهتدار که از مدت زمان درونروزی تا چند روزه نگهداری میشوند، از نظر سرمایه کارآمدتر باشند.

اختیار معاملهها از بین نخواهند رفت. به عنوان بخشی دیرینه از بازار مالی، اختیار معاملهها همچنان نقش غالب را در سناریوهای شامل ریسک ثابت و ساختارهای بازده پیچیده ایفا خواهند کرد. با این حال، برای سرمایههای بزرگ و رو به رشدی که به دنبال مواجهه اهرمی جهتدار و کوتاهمدت هستند، قراردادهای دائمی قبلاً تریلیونها دلار حجم معاملات و میلیاردها دلار درآمد را به خود اختصاص دادهاند.

این موضوع یک سوال کلیدی ایجاد میکند: در حالی که قراردادهای دائمی از یک ابزار تخصصی به یک محصول مالی بنیادی اصلی تبدیل میشوند، ارزش در کجای زنجیره صنعت انباشته خواهد شد؟

در بازارهای سنتی، باارزشترین شرکتها اغلب بر روی زیرساخت پلتفرم معاملاتی ساخته میشوند، نه خود پلتفرمهای معاملاتی. برای مثال، ارزش بازار کارگزار خرد Robinhood بالاتر از صرافی زیرساختی آن، یعنی نزدک است.

اینکه آیا این مدل در فضای کریپتو صادق است و آیا پلتفرمهایی مانند Hyperliquid، Lighter و Ostium میتوانند اثرات شبکهای قوی در سطح پلتفرم صرافی ایجاد کنند، همچنان یکی از بازترین سوالات برای رصد صنعت است.

با این وجود، اکوسیستم توسعهدهندگان به سرعت در حال گسترش است و بر چندین جهت تمرکز دارد:

· لایه توزیع عمودی: رابطهای کاربری سفارشیسازی شده برای گروههای کاربری خاص، که نه تنها دادههای بازار را نمایش میدهند، بلکه روایتها، استراتژیها، گیمیفیکیشن و عناصر اجتماعی را نیز ادغام میکنند.

· بازارسازان و اپراتورها (مانند مستقرکنندگان HIP-3): اداره بازارهای محبوب در Hyperliquid، شبیه به داشتن یک مکان معاملاتی کوچک بدون نیاز به ساخت زیرساختهای پیچیده.

· بازارسازی تخصصی: تمرکز بر بازارهای با دم طولانی (long-tail)، دفتر سفارشات مبتنی بر رویداد و مدیریت موقعیت چندپلتفرمی.

· زیرساخت داده اختصاصی برای قراردادهای دائمی: حول ابعادی مانند سود باز (Open Interest)، نرخهای تأمین مالی (Funding Rates)، لیکوییدیشنها، سیگنالهای معاملهگران، مواجهه با اهرم، حفظ کاربر، داشبوردهای جامعهمحور، کاوشگرهای بلاک، نقشههای حرارتی و ابزارهای تحلیلی در حال شکلگیری است. دادههای بلادرنگ باکیفیت و بالغتر، شفافیت و کارایی کل اکوسیستم را افزایش خواهد داد.

اینها همه دردهای رشدی هستند که قراردادهای آتی دائمی باید در حین حرکت از قلمرو بومی کریپتو به صحنه مالی جهانی پشت سر بگذارند. با بلوغ اکوسیستم، سوال دیگر این نیست که «آیا قراردادهای دائمی میتوانند مقیاسپذیر شوند؟» بلکه این است که چه کسی میتواند باارزشترین برنامهها و زیرساختها را پیرامون آن بسازد.

ممکن است شما نیز علاقهمند باشید

رویای اکتشاف مریخ توسط SuperEx: ارز دیجیتال، کلید گشایش مبادلات اقتصادی در عصر بینستارهای

اخبار صبح | مایکل سیلر اعلام کرد که این هفته به جای بیتکوین، اوراق قرضه خریده است؛ StablR مورد حمله قرار گرفت و حدود ۲.۸ میلیون دلار از دست داد؛ کنگره آمریکا دوباره لایحه ذخیره بیتکوین را پیگیری میکند

نکات کلیدی: متن کامل سخنرانی شاناهان، دانشمند ارشد Google

الگوهای طراحی عاملی: کتابی که باعث شد در مورد «عامل (Agent) دقیقاً چیست؟» بازنگری کنم

ثروتمندترین رئیس فدرال رزرو در ۱۱۲ سال اخیر از راه رسید: کوین وارش در حال بازنویسی قوانین است

ویتالیک درباره آینده بنیاد اتریوم صحبت میکند: کشتی کوچکتر، متمایزتر و در عین حال ماندگارتر

انواع جدید پولشویی اطلاعاتی در بازارهای پیشبینی: چگونه اسرار در سیگنالهای سرمایهگذاری ادغام میشوند

روز پیتزای بیتکوین در WEEX: کارمزد صفر، کشبک BTC و ۱۵۰,۰۰۰ USDT برای گرامیداشت تاریخ ارزهای دیجیتال

a16z: ۷ تصویر برای درک اینکه چگونه توکنیسازی ماهیت داراییها را تغییر میدهد

راز موفقیت Hyperliquid؛ تحلیل لایه به لایه زیرساخت مالی

After Futu Securities was banned, will buying stocks on-chain be the new remedy?

چرا معاملهگران کریپتو در سال ۲۰۲۶ دوباره به طلا و نزدک چشم دوختهاند

AIDC، اجاره توان پردازشی و فضای ابری: «تز سهمرحلهای» تحول هوش مصنوعی در مزارع استخراج رمزارز

تمام درآمدهای غیرقانونی Futu مصادره شد؛ هشداری برای صرافیهای ارز دیجیتال

پیتزا، پوکر و معاملات هوش مصنوعی: مروری بر رویداد WEEX Crypto Pizza Day در دبی

IOSG Founder: Please tell Vitalik the truth, let the OGs who have enjoyed the industry's dividends enlighten the young people

Morning Report | SpaceX reveals it holds approximately $1.45 billion in Bitcoin; Nvidia's Q1 financial report shows revenue of $81.6 billion; Manus plans to raise $1 billion for buyback business