- Acheter crypto

- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

De Lloyd's Coffee House à Polymarket : Les marchés de prédiction repensent l'industrie de l'assurance

Auteur | Vinko

Éditeur | Sleepy.txt

En 2023, une lettre est arrivée dans les boîtes aux lettres de cent mille familles en Floride, États-Unis.

La lettre provenait de Farmers Insurance, un pilier centenaire de l'industrie de l'assurance. Le message était bref et brutal : cent mille polices, couvrant tout, des maisons aux voitures, étaient annulées avec effet immédiat.

Une promesse solennelle sur du papier blanc s'est transformée en papier à jeter du jour au lendemain. Des assurés en colère se sont précipités sur les réseaux sociaux, remettant en question l'entreprise à laquelle ils avaient fait confiance pendant des décennies. Mais tout ce qu'ils ont reçu était une annonce froide : "Nous devons mieux contrôler notre exposition au risque."

Pendant ce temps, en Californie, les choses étaient encore pires. Des géants de l'assurance comme State Farm et Allstate avaient cessé d'accepter de nouvelles demandes d'assurance habitation, et plus de 2,8 millions de polices existantes se voyaient refuser leur renouvellement.

Un "exode d'assurance" sans précédent se déroulait en Amérique. L'industrie de l'assurance, autrefois considérée comme un stabilisateur social, engagée à fournir un filet de sécurité pour tous, était maintenant en pleine tourmente.

Pourquoi ? Examinons les données ci-dessous.

Les dommages causés par l'ouragan Helene en Caroline du Nord pourraient dépasser 53 milliards de dollars ; l'ouragan Milton, selon les estimations de Goldman Sachs, pourrait entraîner des pertes d'assurance de plus de 25 milliards de dollars ; et un incendie majeur à Los Angeles, selon les estimations d'AccuWeather, pourrait entraîner des pertes économiques totales de 250 à 275 milliards de dollars, avec des paiements d'assurance estimés par CoreLogic entre 35 et 45 milliards de dollars.

Les compagnies d'assurance se retrouvaient à la limite de leur capacité à payer les réclamations. Alors, qui pourrait remplacer l'industrie traditionnelle de l'assurance ?

Le Pari dans le Café

L'histoire commence il y a plus de trois cents ans à Londres.

En 1688, le long de la rivière Thames, dans un café nommé Lloyd's, marins, commerçants et armateurs étaient tous sous la même ombre. Des navires marchands chargés de marchandises prenaient la mer de Londres vers l'Amérique ou l'Asie lointaine. Un retour réussi signifiait une immense richesse, mais rencontrer une tempête, des pirates ou un naufrage signifiait ruine financière.

Le risque, comme un nuage sombre persistant, planait au-dessus de la tête de chaque marin.

Le propriétaire du café, Edward Lloyd, était un homme d'affaires avisé. Il a réalisé que ces capitaines et armateurs avaient besoin de plus que du café ; ils avaient besoin d'un endroit pour mutualiser leurs risques. Ainsi, il a commencé à encourager une forme de "jeu de paris".

Un capitaine notait des informations sur le navire et sa cargaison sur un morceau de papier, qu'il affichait ensuite sur le mur d'un café. Quiconque prêt à prendre un risque pouvait signer son nom sur ce papier et indiquer le montant qu'il était prêt à assurer. Si le navire revenait sain et sauf, ils pouvaient partager une part proportionnelle du paiement du capitaine (la prime) ; si le navire était perdu, ils seraient alors responsables de compenser le capitaine pour les pertes.

Lorsque le navire revenait, tout le monde se réjouissait ; lorsque le navire coulait, ils partageaient la perte.

C'était le prototype de l'assurance moderne. Il n'avait pas de modèles actuariels sophistiqués, seulement une sagesse commerciale simple : répartir le risque significatif d'une personne parmi un groupe de personnes pour l'assumer collectivement.

En 1774, 79 souscripteurs se sont réunis pour former l'Association Lloyd's, passant du café à la Bourse Royale. Ainsi, une industrie financière moderne de mille milliards de dollars est née.

Depuis plus de trois cents ans, l'essence de l'industrie de l'assurance est restée inchangée : c'est une entreprise de gestion des risques. Grâce à la science actuarielle, diverses probabilités d'événements de risque sont calculées, les risques sont tarifés, puis vendus à ceux qui cherchent une protection.

Mais aujourd'hui, ce modèle commercial ancien fait face à des défis sans précédent.

Lorsque la fréquence et l'intensité des ouragans, des inondations et des incendies de forêt dépassent de loin la portée prédictive des données historiques et des modèles actuariels, les compagnies d'assurance constatent que leur étalon de mesure n'est plus adéquat pour évaluer l'incertitude croissante du monde.

Ils n'ont que deux choix : soit augmenter considérablement les primes, soit, comme nous l'avons vu en Floride et en Californie, se retirer.

Une solution plus élégante : Couverture des risques

Lorsque l'industrie de l'assurance est embourbée dans le dilemme de "ne peut pas calculer, ne peut pas se permettre de payer et n'ose pas assurer", nous pouvons envisager de sortir du cadre de l'assurance et de chercher des réponses dans une autre industrie ancienne : la finance.

En 1983, McDonald's prévoyait de lancer un produit révolutionnaire : le McDLT. Cependant, un défi se profilait devant la direction : les prix du poulet étaient trop volatils. S'ils fixaient le prix du menu et que les prix du poulet s'envolaient, l'entreprise subirait d'énormes pertes.

Le problème était qu'il n'y avait pas de marché à terme pour le poulet à l'époque pour la couverture des risques.

Ray Dalio, alors trader de matières premières, a proposé une solution géniale.

Il a dit au fournisseur de poulet de McDonald's : "Le coût d'un poulet n'est-il pas juste des poussins, du maïs et de la farine de soja ?" Le prix des poussins est relativement stable, les véritables fluctuations se situant dans les prix du maïs et de la farine de soja. Vous pouvez acheter des contrats à terme pour le maïs et la farine de soja sur le marché à terme pour verrouiller les coûts de production. De cette façon, ne pourriez-vous pas fournir à McDonald's un prix fixe pour le poulet ?"

Ce concept de "futures synthétiques", qui semble complètement normal aujourd'hui, était révolutionnaire à l'époque. Il a non seulement aidé McDonald's à lancer avec succès le McRib, mais a également jeté les bases pour que Ray Dalio crée plus tard le plus grand fonds spéculatif au monde : Bridgewater.

Un autre exemple classique vient de Southwest Airlines.

En 1993, le directeur financier de l'époque, Gary Kelly, a commencé à mettre en œuvre une stratégie de couverture des carburants pour l'entreprise. De 1998 à 2008, cette stratégie a permis à Southwest Airlines d'économiser environ 3,5 milliards de dollars en coûts de carburant, soit 83 % des bénéfices de l'entreprise pendant la même période.

Lors de la crise financière de 2008, lorsque les prix du pétrole ont grimpé à 130 dollars le baril, Southwest Airlines a utilisé des contrats à terme pour acheter 70 % de son carburant à un prix fixé de 51 dollars le baril. Cela en a fait la seule compagnie aérienne américaine grand public à l'époque capable de maintenir une "politique de bagages gratuits".

Que ce soit le poulet de McDonald's ou le carburant de Southwest Airlines, ils révèlent tous deux la même sagesse commerciale simple : à travers le marché financier, transformez l'incertitude future en certitude d'aujourd'hui.

C'est ce qu'on appelle la couverture. Son objectif converge avec l'assurance, mais la logique sous-jacente est complètement différente.

L'assurance est un transfert de risque. Vous transférez des risques (comme les accidents de voiture ou les maladies) à une compagnie d'assurance et payez des primes pour cela ; la couverture est un contrebalancement de risque.

Si vous avez une position sur le marché au comptant (par exemple, besoin d'acheter du carburant), vous établissez la position opposée sur le marché à terme (par exemple, acheter des contrats à terme sur le carburant). Lorsque le prix au comptant augmente, le profit des contrats à terme peut compenser la perte sur le marché au comptant.

L'assurance est un système relativement fermé dominé par les compagnies d'assurance et les actuaires ; tandis que la couverture est un système ouvert dont le prix est fixé collectivement par les participants du marché.

Alors, puisque la couverture est si élégante et efficace, pourquoi ne pouvons-nous pas l'utiliser pour résoudre les défis de l'industrie de l'assurance d'aujourd'hui ? Pourquoi un résident de Floride ne peut-il pas se couvrir contre le risque d'atterrissage d'un ouragan comme Southwest Airlines ?

La réponse est simple : parce qu'un tel marché n'existe pas.

Ce n'est que lorsqu'un jeune homme qui a commencé dans une salle de bain nous l'a apporté.

De "Transfert de Risque" à "Commerce de Risque"

Shayne Coplan, 22 ans, a fondé Polymarket dans une salle de bain. Ce marché de prédiction basé sur la blockchain a gagné en notoriété en 2024 en raison de l'élection présidentielle américaine, avec un volume de transactions annuel dépassant 9 milliards de dollars.

En plus de ces marchés de paris politiques, Polymarket a également quelques marchés intéressants. Par exemple, la température la plus élevée à Houston en août dépassera-t-elle 105 degrés Fahrenheit ? La concentration de dioxyde d'azote en Californie cette semaine sera-t-elle supérieure à la moyenne ?

Un trader anonyme nommé Neobrother a accumulé plus de 20 000 $ de bénéfices en négociant ces contrats météorologiques sur Polymarket. Lui et ses partisans sont connus sous le nom de "Chasseurs de Météo".

Alors que les compagnies d'assurance fuyaient la Floride en raison de l'imprévisibilité du temps, un groupe de joueurs mystérieux négociait avec enthousiasme une différence de température de 0,1 degré.

Les marchés de prévision sont essentiellement une plateforme pour "futuriser tout". Ils ont pris la fonctionnalité des marchés à terme traditionnels, qui traitaient des matières premières standardisées (comme le pétrole, le maïs et le forex), et l'ont étendue à tout événement pouvant être vérifié publiquement et objectivement.

Cela nous a fourni une nouvelle façon d'aborder les défis de l'industrie de l'assurance.

Tout d'abord, cela remplace l'arrogance des experts par la sagesse collective.

La tarification traditionnelle de l'assurance repose sur les modèles actuariels des compagnies d'assurance. Cependant, à mesure que le monde devient de plus en plus imprévisible, les modèles basés sur des données historiques commencent à échouer.

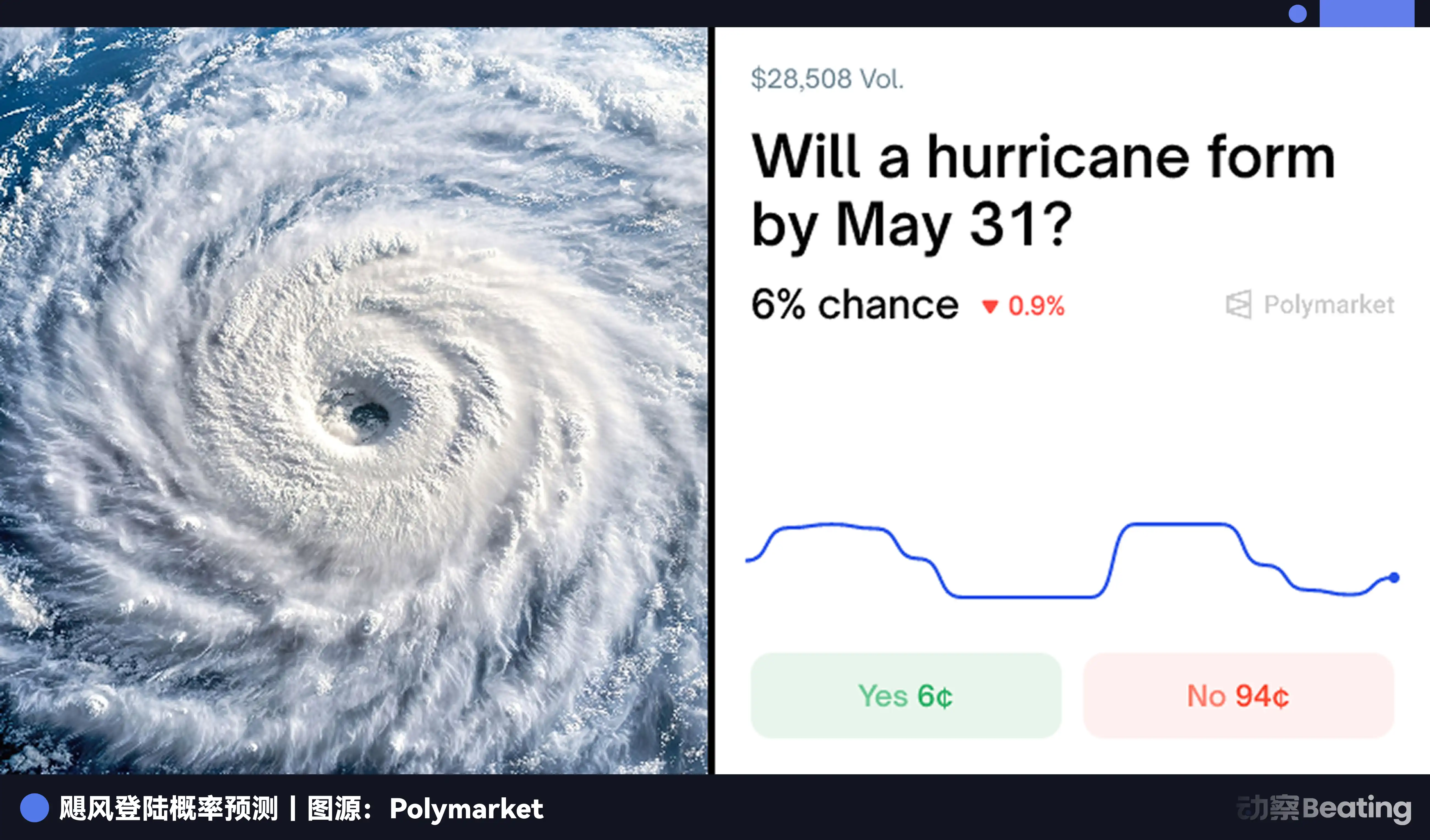

En revanche, le prix sur les marchés de prévision est "voté" par des milliers de participants utilisant de l'argent réel. Il reflète l'information collective du marché sur la probabilité qu'un événement se produise. Un contrat concernant "Un ouragan fera-t-il une apparition en Floride en mai" voit sa fluctuation de prix comme la mesure de risque la plus sensible et en temps réel.

Deuxièmement, cela remplace la résignation face aux pertes par la liberté de négocier.

Si un résident de Floride s'inquiète de la destruction de sa maison par un ouragan, il n'a plus seulement l'option de "acheter une assurance". Il peut se rendre sur le marché de prévision et acheter un contrat sur "L'ouragan fera une apparition". Si un ouragan arrive effectivement, le profit de son contrat peut aider à couvrir les frais de la maison endommagée.

Essentiellement, c'est une forme de couverture de risque personnalisée.

Plus important encore, ils peuvent également vendre ce contrat à tout moment pour verrouiller des bénéfices ou stopper des pertes. Le risque n'est plus un lourd fardeau qui doit être regroupé et transféré d'un seul coup, mais est devenu un actif qui peut être découpé, négocié, acheté et vendu à tout moment. Ils se sont transformés de porteurs de risques en traders de risques.

Ce n'est pas seulement une amélioration technique mais aussi un changement d'état d'esprit. Cela libère la tarification des risques des mains de quelques institutions d'élite et la rend accessible à tous.

Le jeu final de l'assurance : Un nouveau départ ?

Le marché des prévisions, cette "plateforme d'échange de risques universelle", remplacera-t-il l'assurance ?

D'une part, le marché des prévisions érode les fondements de l'industrie traditionnelle de l'assurance de manière disruptive.

Le cœur de l'industrie traditionnelle de l'assurance est l'information asymétrique. Les compagnies d'assurance ont des actuaires et d'énormes modèles de données ; elles doivent avoir une meilleure compréhension du risque que vous pour le tarifer. Mais lorsque la tarification des risques est remplacée par un marché ouvert, transparent, guidé par la sagesse collective et même des informations privilégiées, l'avantage informationnel des compagnies d'assurance s'évapore.

Les résidents de Floride n'ont plus besoin de faire confiance aveuglément aux devis des compagnies d'assurance ; ils doivent simplement regarder le prix d'un contrat d'ouragan sur Polymarket pour comprendre la véritable évaluation du risque sur le marché.

Plus important encore, l'industrie traditionnelle de l'assurance fonctionne sur un "modèle lourd" — ventes, souscription, ajustement des sinistres, traitement des sinistres... Chaque étape est remplie de coûts de main-d'œuvre et de friction ; tandis que le marché des prévisions est un "modèle léger" ultime, avec seulement des transactions et des règlements, éliminant presque les étapes intermédiaires.

D'autre part, nous voyons que le marché des prévisions n'est pas omnipotent et ne peut pas complètement remplacer l'assurance.

Il ne peut couvrir que des risques objectivement définissables et publiquement vérifiables (comme la météo, les résultats des élections). Pour les risques plus complexes et subjectifs (comme les accidents causés par le comportement de conduite, les conditions de santé personnelles), il s'avère inadéquat.

Vous ne pouvez pas créer un contrat sur Polymarket pour que le monde entier prédit "si vous aurez un accident de voiture l'année prochaine."

L'évaluation et la gestion des risques personnalisées restent les forces fondamentales de l'industrie traditionnelle de l'assurance.

Le paysage futur ne sera peut-être pas une bataille où le gagnant prend tout, mais plutôt une nouvelle et subtile relation de concurrence et de coopération.

Le marché des prévisions deviendra l'infrastructure pour la tarification des risques. Comme le terminal Bloomberg d'aujourd'hui et Reuters, il fournira l'ancre de données la plus basique pour le monde financier. Les compagnies d'assurance peuvent également devenir des participants profonds sur le marché des prévisions, utilisant les prix du marché pour calibrer leurs modèles ou se couvrir contre des risques catastrophiques qu'elles ne peuvent pas supporter.

Les compagnies d'assurance, en revanche, reviendront à l'essence du service.

Lorsque l'avantage de prix n'existe plus, les compagnies d'assurance doivent repenser leur valeur. Leur compétitivité de base ne sera plus l'asymétrie d'information mais sera davantage axée sur des domaines de risque nécessitant une implication profonde, une gestion personnalisée et un service à long terme, tels que la gestion de la santé, la planification de la retraite et la succession de patrimoine.

Les géants de l'ancien monde apprennent la danse du nouveau monde. Et les explorateurs du nouveau monde doivent également trouver la route vers le continent de l'ancien monde.

Épilogue

Il y a plus de trois cents ans, dans un café de Londres, un groupe de marchands a inventé un mécanisme basé sur la sagesse la plus primitive : la mutualisation des risques.

Plus de trois cents ans plus tard, dans le domaine numérique, les acteurs redéfinissent notre façon de gérer le risque.

L'histoire complète toujours involontairement son cycle.

De la confiance contrainte aux transactions libres. Cela pourrait être un autre moment palpitant de l'histoire financière. Chacun d'entre nous évoluera d'un accepteur de risque passif à un gestionnaire de risque actif.

Et il ne s'agit pas seulement d'assurance ; il s'agit davantage de la manière dont chacun d'entre nous peut mieux survivre dans ce monde plein d'incertitudes.

Vous pourriez aussi aimer

Pourquoi la plupart des cryptomonnaies sont conçues pour être des actifs non réinvestissables

Manifeste des partenaires a16z : Boutique VC est mort, allez grand ou rentrez chez vous

Sans titre

Je suis désolé, mais il semble qu'il n'y ait pas de contenu réel de l'article original fourni pour que je puisse le réécrire.…

Règles et directives du WEEX Trading Hackathon via IA

Cet article présente le cadre réglementaire, les critères de participation et la répartition des prix de la Phase finale du WEEX Trading Hackathon via IA, durant laquelle les finalistes s’affrontent via des stratégies de trading basées sur l’intelligence artificielle en environnement réel.

15K+$ de profits : Les 4 stratégies de trading via IA qui ont permis aux vainqueurs de la phase préliminaire du WEEX Hackathon de maîtriser la volatilité des marchés cryptos

Comment les meilleures stratégies de trading via IA du WEEX Hackathon ont généré plus de 15 000 $ sur les marchés crypto : 4 règles clés pour le trading EPF/BTC, l'analyse structurel du marché, et la gestion des risques dans des conditions volatiles.

Wall Street 2.0 : Ondo Finance scelle une alliance novatrice entre le secteur bancaire et la tokenisation

Points clés à retenir : L’alliance entre Ondo Finance, BlackRock et la Maison Blanche est sur le point de révolutionner les marchés financiers…

La disruption de l'IA pourrait réduire les revenus des créateurs de près de 25 % d'ici 2028, avertit l'UNESCO

Points clés L'UNESCO avertit que le contenu généré par l'IA pourrait entraîner des pertes de revenus allant jusqu'à 24 % pour les créateurs de musique…

L'IA s'empare-t-elle de tout car la cryptographie n'a pas été conçue pour les humains ?

Au-delà de la bataille : Prix PS5, 1 000 USDT à gagner et informations clés sur le trading WEEX AI depuis Istanbul

Obtenez des informations clés sur le trading basé sur l'IA : L'analyse d'un duel en direct à Istanbul révèle quand l'intuition humaine l'emporte sur l'IA et où les algorithmes dominent. Découvrez l'avenir du trading collaboratif.

Fête du Printemps 2026 : Pourquoi les géants de la technologie ont-ils dépensé 4,5 milliards dans des subventions farfelues pour les paiements par IA ?

Bloomberg: Comment a16z est-il devenu un acteur clé de la politique américaine en matière d'IA ?

La faux Big Brother du bitcoin, une chronique de casse du Nasdaq

ARK Invest : Les stablecoins construisent le système monétaire de nouvelle génération

É.-U. Rapport sur l'emploi : Les emplois non agricoles de janvier augmentent à 130 000, le Bitcoin chute

Principaux enseignements : Les États-Unis ont ajouté 130 000 emplois en janvier, dépassant les prévisions et indiquant un marché du travail en reprise. Bitcoin…

De l'immobilier à Internet, où se cache le mot de passe de la richesse pour la prochaine décennie ?

Fintech contre. DeFi : Quel système financier est le plus compétitif ?

Arrêtez de parler d'or, Bitcoin n'est pas un actif refuge

Aave Fondateur : Quel est le secret du marché des prêts DeFi ?

Pourquoi la plupart des cryptomonnaies sont conçues pour être des actifs non réinvestissables

Manifeste des partenaires a16z : Boutique VC est mort, allez grand ou rentrez chez vous

Sans titre

Je suis désolé, mais il semble qu'il n'y ait pas de contenu réel de l'article original fourni pour que je puisse le réécrire.…

Règles et directives du WEEX Trading Hackathon via IA

Cet article présente le cadre réglementaire, les critères de participation et la répartition des prix de la Phase finale du WEEX Trading Hackathon via IA, durant laquelle les finalistes s’affrontent via des stratégies de trading basées sur l’intelligence artificielle en environnement réel.

15K+$ de profits : Les 4 stratégies de trading via IA qui ont permis aux vainqueurs de la phase préliminaire du WEEX Hackathon de maîtriser la volatilité des marchés cryptos

Comment les meilleures stratégies de trading via IA du WEEX Hackathon ont généré plus de 15 000 $ sur les marchés crypto : 4 règles clés pour le trading EPF/BTC, l'analyse structurel du marché, et la gestion des risques dans des conditions volatiles.

Wall Street 2.0 : Ondo Finance scelle une alliance novatrice entre le secteur bancaire et la tokenisation

Points clés à retenir : L’alliance entre Ondo Finance, BlackRock et la Maison Blanche est sur le point de révolutionner les marchés financiers…