Holmez accepte le Bitcoin pour le paiement des péages, combien l'Iran peut-il en tirer ?

Selon le Financial Times, le 8 avril, le gouvernement iranien a émis un avis aux compagnies maritimes mondiales, exigeant que tous les pétroliers traversant le détroit d'Ormuz pendant une période de cessez-le-feu de deux semaines entre les États-Unis et l'Iran paient un droit de passage libellé en Bitcoin par baril. L'avis ne précisait pas l'entité chargée de l'application, mais incluait une adresse Bitcoin et une déclaration selon laquelle « les navires qui ne paient pas la taxe ne sont pas assurés d'un passage en toute sécurité ».

Il s'agit de la première demande de frais de transit imposée par un pays non souverain dans le détroit d'Ormuz depuis 1979. La réaction immédiate du public a été : « Combien l'Iran peut-il réellement collecter avec ce péage ? » Cependant, après avoir calculé les chiffres, la réponse s'avère étonnamment faible.

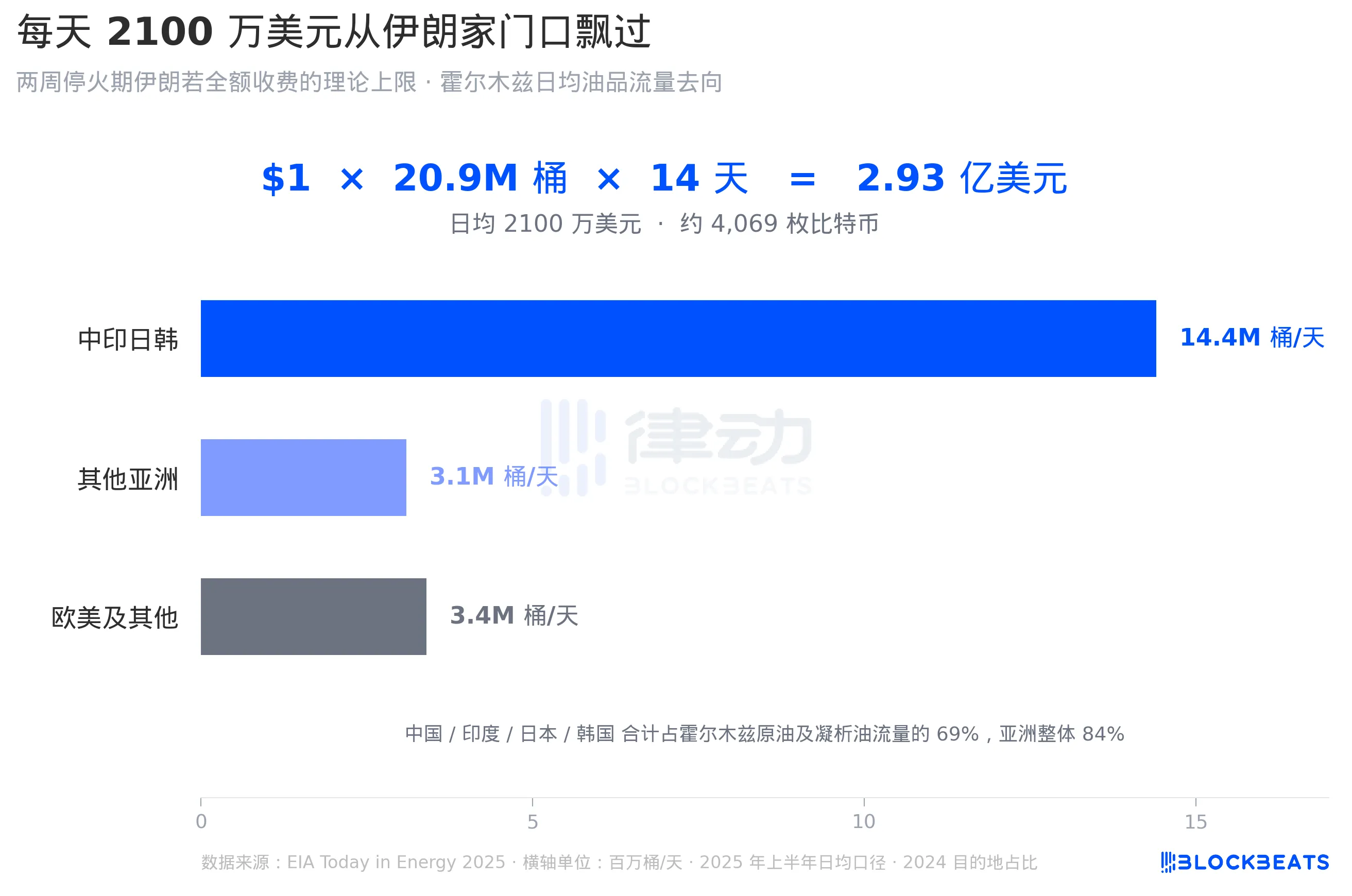

21 millions de dollars flottant chaque jour devant la porte de l'Iran

Tout d'abord, calculons le montant maximal du péage. Selon les dernières données publiées par l'Agence américaine d'information sur l'énergie (EIA) en juin de cette année, le flux quotidien de pétrole à travers le détroit d'Ormuz au premier semestre 2025 était de 21 millions de barils, le pétrole brut et les condensats représentant environ 14,2 millions de barils, le reste étant constitué de produits raffinés et d'autres liquides pétroliers. Sur la base d'un péage de 1 $ par baril, appliqué intégralement pendant la période de cessez-le-feu de 14 jours, le total théorique est de 2,926 milliards de dollars, soit une moyenne de 21 millions de dollars par jour. Sur la base du cours de clôture du Bitcoin le 8 avril après l'annonce du cessez-le-feu, soit 71 906 $, cela équivaut à environ 4 069 Bitcoins.

Bien que l'Iran collecte nominalement cet argent auprès des « navires de passage », il le collecte en réalité auprès des acheteurs derrière les pétroliers. Selon le même rapport de l'EIA, en 2024, 84 % du pétrole brut et des condensats exportés via Ormuz étaient destinés à l'Asie, la Chine, l'Inde, le Japon et la Corée du Sud consommant collectivement environ 69 %, soit 14,4 millions de barils par jour. L'Europe et les États-Unis représentent ensemble moins de 16 %, les États-Unis ne prenant qu'environ 500 000 barils par jour, soit 7 % des importations américaines de brut et 2 % de la consommation totale. En d'autres termes, si l'Iran devait détailler cette facture de péage, les destinataires seraient les raffineries et les compagnies pétrolières nationales d'Asie.

Il convient de noter que le véritable géant exportateur d'Ormuz n'est pas l'Iran mais l'Arabie saoudite, qui exporte environ 5,5 millions de barils par jour, soit 38 % des exportations de pétrole brut du détroit. Les exportations iraniennes empruntent la même voie navigable, et ils collectent des péages auprès de leurs voisins.

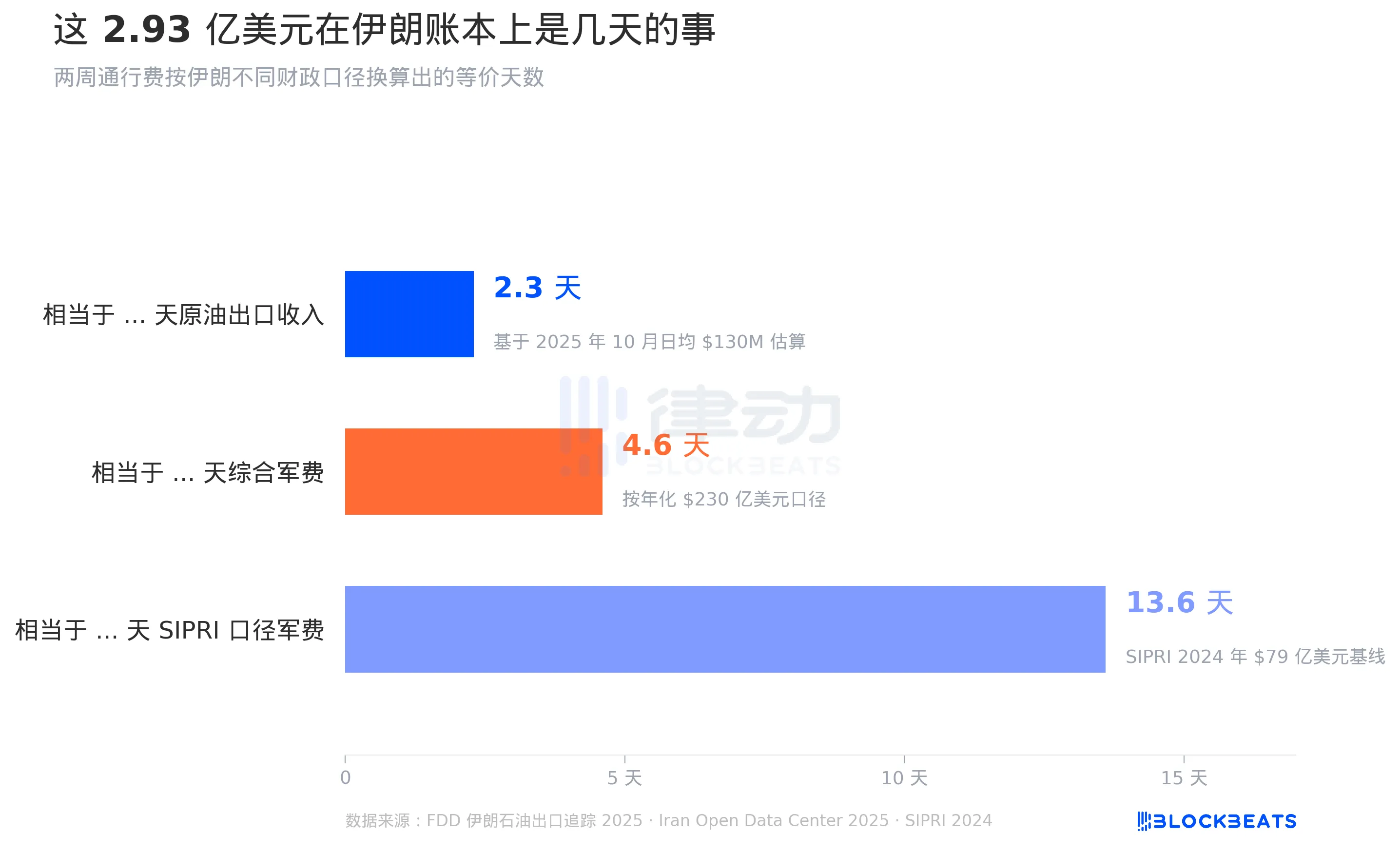

Cet argent ne représente que quelques jours dans les comptes de l'Iran

En déplaçant l'attention des « pétroliers » vers les « comptes », 2,93 milliards de dollars révèlent immédiatement leur ampleur.

Selon deux analyses publiées par l'organisme de surveillance des sanctions américaines FDD en octobre et novembre de cette année, les exportations de pétrole brut de l'Iran ont atteint un sommet de 2,15 millions de barils par jour en octobre 2025, avec des revenus mensuels estimés entre 39 et 42 milliards de dollars (sur la base d'une décote de 5 à 10 % par rapport au cours du Brent), soit une moyenne d'environ 1,3 milliard de dollars par jour. À ce titre, le péage théorique total de 2,93 milliards de dollars ne représente que 2,3 jours de revenus d'exportation de pétrole brut de l'Iran.

Le contraste avec les dépenses militaires est encore plus brutal. Selon le groupe de réflexion Iran Open Data Center, les dépenses militaires totales de l'Iran en 2025, en ajoutant le budget officiel de 12,36 milliards de dollars au fonds spécial pétrole et gaz d'environ 11 milliards d'euros (équivalent à 10,74 milliards de dollars), s'élèvent à près de 23 milliards de dollars. Ce péage ne peut couvrir les dépenses militaires iraniennes que pendant 4,6 jours. Même en utilisant une estimation plus prudente, si l'on prend le chiffre de 7,9 milliards de dollars de l'Institut international de recherche sur la paix de Stockholm (SIPRI) pour les dépenses militaires de l'Iran en 2024, la limite du péage ne couvrirait qu'environ 13,6 jours de dépenses militaires.

Comparons maintenant cela au trésor national. Selon la base de données FRED de la Réserve fédérale, les réserves de change calculées par la banque centrale iranienne en janvier 2025 étaient d'environ 33,8 milliards de dollars. Ce péage ne représente que 0,87 % de ce montant. Une déclaration plus directe se trouve dans les Perspectives économiques du Moyen-Orient du Fonds monétaire international (FMI) de mai 2025, où il est mentionné que pour que l'Iran équilibre son budget en 2025, les prix du pétrole devraient atteindre 163 $ le baril, alors que le prix réel du pétrole n'est que la moitié de ce montant. Dans le même rapport, le taux de croissance du PIB de l'Iran en 2025 est estimé à 0,3 %, et l'inflation a été révisée, passant d'une prévision initiale de 37 % au début de l'année à 43 %. Ce péage n'est qu'une « miette de compte » qui « ne peut même pas nourrir un demi-mois ».

C'est aussi pourquoi ce péage ne doit pas être interprété comme de l'« argent de guerre ». Il s'agit d'une taxe expérimentale imposée par l'Iran dans un état d'asphyxie financière, à une échelle si petite qu'elle ne peut résoudre aucun problème, mais si symbolique qu'elle suffit à provoquer une secousse sur le marché mondial.

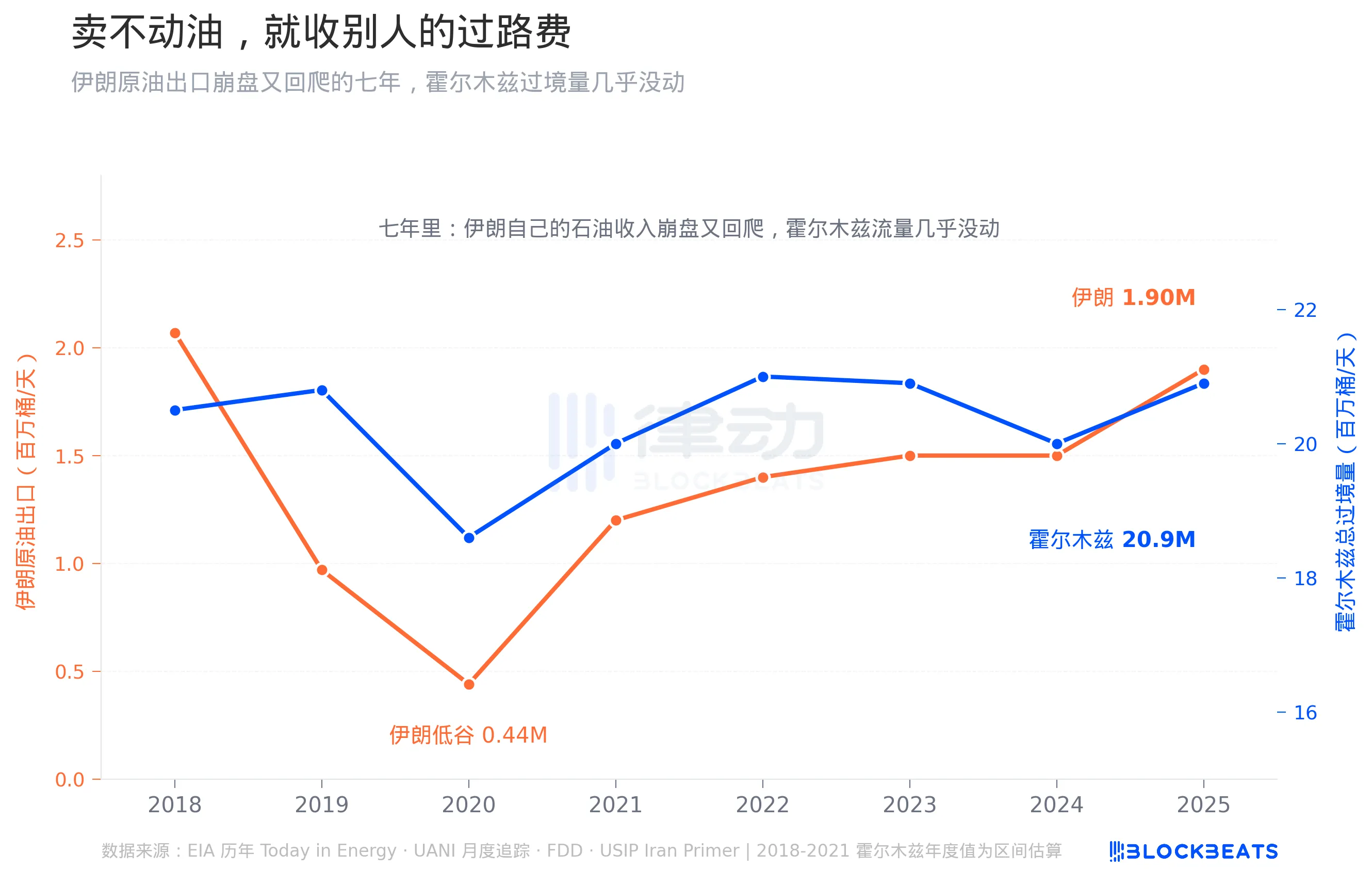

Pendant sept ans, incapable de vendre du pétrole, alors que les affaires des voisins n'ont pas cessé

Pourquoi l'Iran a-t-il choisi ce moment et cette méthode pour collecter des péages ? La réponse réside dans une tendance longtemps sous-estimée.

L'axe de gauche de ce graphique représente les propres exportations de pétrole brut de l'Iran, qui étaient à une moyenne quotidienne de 2,07 millions de barils avant que les États-Unis ne rétablissent les sanctions en 2018, sont tombées à 0,97 million de barils en 2019 et ont atteint un plus bas historique de 0,44 million de barils en 2020 en raison de la combinaison de la pandémie et des sanctions. Selon la rubrique Iran Watch de l'U.S. Institute of Peace, l'Iran a perdu 41,3 milliards de dollars de revenus d'exportation rien qu'en 2020. Il a ensuite progressivement remonté la pente en s'appuyant sur une flotte fantôme et en offrant des remises sur le pétrole à la Chine, pour finalement revenir à un pic de 2,15 millions de barils en octobre 2025.

L'axe de droite représente le volume total de transbordement de la même voie navigable. Selon les rapports annuels de l'EIA, il était de 20,5 millions de barils par jour en 2018, 21 millions de barils en 2022, 20 millions de barils en 2024 et 20,9 millions de barils au premier semestre 2025. En sept ans, le propre pétrole de l'Iran a diminué devant sa porte, mais pas un seul baril de moins n'a été pris chez le voisin. Pour l'Iran, cette voie navigable a toujours été « les affaires des autres, ma porte d'entrée ».

C'est le contexte historique du système de péage. Après trois tentatives de l'Iran pour se sauver lui-même grâce aux revenus pétroliers et trois fois sanctionné pour revenir à la case départ, pour la première fois, il a déplacé sa cible de péage de « mon pétrole » à « votre pétrole ». Le cessez-le-feu entre les États-Unis et l'Iran lui a donné une fenêtre politique de deux semaines ; qu'il puisse collecter ou non est une chose, mais fixer le prix du droit de passage de cette voie navigable est en soi un signal envoyé à la fois à lui-même et à ses voisins.

D'après le grand livre, cela ressemble davantage à une facture impayée depuis sept ans.

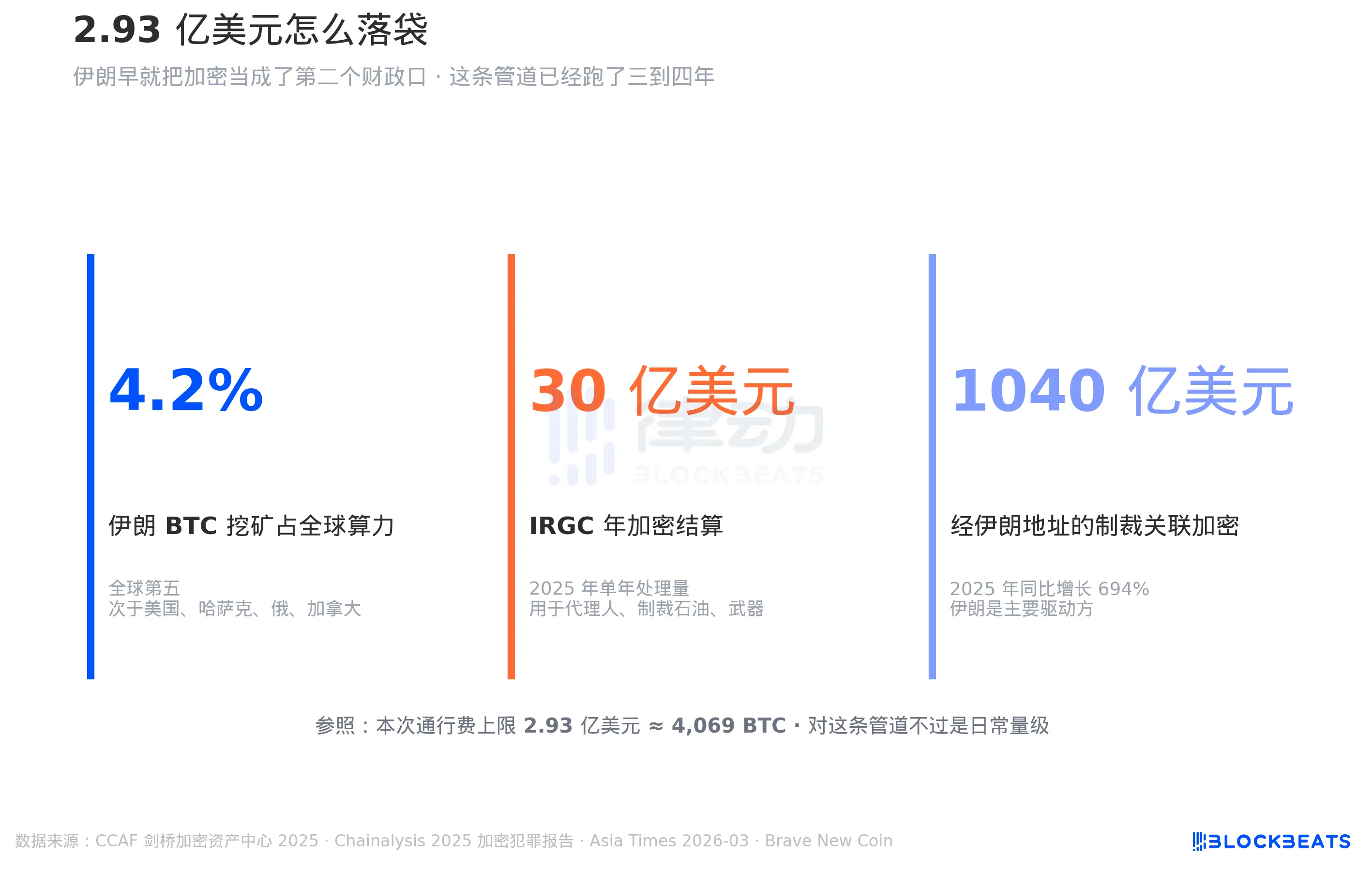

La cryptomonnaie est le seul canal pour vraiment empocher cet argent

Enfin, pourquoi le Bitcoin, et non le dollar américain, le renminbi ou l'euro ?

Selon la compilation de la plateforme d'analyse industrielle Brave New Coin basée sur les données du Cambridge Centre for Alternative Finance (CCAF) 2025, la part de l'Iran dans le taux de hachage mondial du minage de Bitcoin est d'environ 4,2 %, se classant au cinquième rang mondial, juste derrière les États-Unis, le Kazakhstan, la Russie et le Canada. Cela signifie que la puissance de hachage détenue par l'Iran est elle-même un canal de règlement indépendant du SWIFT, où les machines de minage produisent directement des actifs transférables.

Une enquête approfondie publiée par l'Asia Times en mars de cette année a rapporté que le CGRI a manipulé plus de 3 milliards de dollars de fonds crypto en 2025, notamment pour des paiements à des agents, le transfert de pétrole sous sanction et l'achat d'armes. Selon le Crypto Crime Report 2025 de Chainalysis, le montant total des fonds crypto reçus par des entités sanctionnées dans le monde en 2025 était d'environ 104 milliards de dollars, soit une augmentation de 694 % en glissement annuel, principalement due à l'Iran. Ces chiffres disent la même chose : l'Iran considère depuis longtemps la cryptomonnaie comme une seconde bouche financière, et ce canal fonctionne depuis trois ou quatre ans, avec des infrastructures, des canaux et des points de compensation prêts à l'emploi.

Quant à savoir pourquoi pas un stablecoin qui fait fureur ? Parce que les stablecoins réglementés ancrés au dollar américain comme l'USDT et l'USDC peuvent être saisis, tout comme le dollar, ils peuvent être gelés simplement en connaissant l'adresse du portefeuille de l'Iran. Cela s'est produit à maintes reprises dans l'histoire.

Donc, « payer le péage avec du Bitcoin » n'est pas une prise de position ; c'est le seul canal dont dispose l'Iran pour recevoir cet argent directement sans passer par le SWIFT, sans passer par les banques européennes ou américaines, et sans être gelé par des banques intermédiaires. Le péage de l'Iran pour ces deux semaines, même s'il est reçu en totalité, équivaut à un peu plus de deux jours de revenus d'exportation de pétrole. Cependant, il choisit de le libeller en Bitcoin car toute autre monnaie n'atteindrait tout simplement pas le compte.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?