Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Nouvelles réglementations pour les plateformes crypto à Hong Kong (Partie 2) : La nouvelle circulaire redéfinit-elle les limites du secteur ?

Titre original : "Analyse approfondie de la politique par un avocat Web3 | Nouvelles réglementations pour les plateformes crypto à Hong Kong (Partie 2) : Nouvelle circulaire publiée, les limites du secteur ont-elles été redéfinies ?"

Source originale : Crypto Law Sandbox

Introduction

À la fin de l'année, portée par la cotation de HashKey, le Trésor et la Securities and Futures Commission de Hong Kong ont annoncé conjointement qu'en plus de suivre le cadre réglementaire initial, ils procéderaient comme prévu à la régulation des services de "trading de cryptomonnaie" et de "garde de cryptomonnaie" en vertu de l'ordonnance anti-blanchiment (AMLO). De plus, ils se préparent à introduire de nouvelles licences pour deux types de services : l'un pour le "conseil en cryptomonnaie" et l'autre pour la "gestion d'actifs virtuels", et ont déjà entamé des consultations publiques. Si tout se passe bien, les services principaux de la cryptomonnaie, y compris le "trading", la "garde", le "conseil en investissement" et la "gestion d'actifs", seront tous interconnectés et soumis à une réglementation distincte par licence.

À ce stade, certains lecteurs trouvent-ils étrange que ces services ne puissent pas être fournis actuellement à Hong Kong ? On a l'impression que le train est prêt à partir depuis longtemps, mais en regardant en arrière, les billets ne sont même pas encore en vente ?

À l'heure actuelle, à Hong Kong, seules 11 plateformes spécialisées détenant une licence VATP peuvent exploiter des plateformes de trading de cryptomonnaie, tandis que des services distincts liés à la cryptomonnaie, tels que le trading, le conseil en investissement et la gestion d'actifs, ont atteint la conformité grâce à des mises à niveau sous des licences traditionnelles (1, 4, 9), créant essentiellement une structure temporaire basée sur les règles de licence traditionnelles. L'importance des nouvelles réglementations est de séparer ces services individuels importants et de leur attribuer leurs propres licences. Crypto Law Sandbox estime que le signal envoyé est assez clair : la réglementation de la cryptomonnaie nécessite une voie distincte, et cette voie doit également être construite séparément.

Cependant, l'obtention de licences officielles distinctes devrait prendre du temps jusqu'en 2026. Pour rappel, cette année, pour les plateformes de trading de cryptomonnaie agréées, la Securities and Futures Commission a publié deux circulaires clés le 3 novembre 2025. Crypto Law Sandbox en avait analysé une dans l'article précédent : Interprétation des nouvelles réglementations pour les plateformes de trading de cryptomonnaie à Hong Kong (Partie 1) : "Circulaire sur la liquidité partagée des plateformes de trading de cryptomonnaie". Aujourd'hui, penchons-nous sur la deuxième partie : "Circulaire sur l'expansion des produits et services des plateformes de trading de cryptomonnaie".

Que dit la circulaire ?

Ceux qui sont en première ligne de l'industrie peuvent clairement sentir que le secteur réel de la cryptomonnaie a déjà clairement dépassé la vision initiale du cadre réglementaire VATP. Le système de licence initial était uniquement conçu autour des "plateformes de trading de cryptomonnaie centralisées", avec un accent mis sur l'appariement des transactions, la ségrégation des actifs des clients et le maintien de l'ordre de base du marché. Cependant, à mesure que les stablecoin, les titres tokenisés, les RWA et divers produits d'investissement liés aux actifs numériques continuent d'émerger, les rôles que jouent les plateformes dans la pratique ne se limitent plus à être de simples lieux de trading.

Dans ce contexte, la véritable contradiction à laquelle est confrontée la réglementation n'est plus de savoir "si ces entreprises doivent exister", car si elles continuent d'opérer en dehors d'un cadre réglementaire clair, cela ne fera qu'évoluer le marché dans une zone grise. Au lieu de laisser les praticiens trouver des moyens de contourner les règles, il vaut mieux définir directement ce qui peut être fait, tout en attribuant clairement les responsabilités respectives. Nous pensons que c'est le point de départ de cette circulaire.

Plus précisément, la circulaire a apporté plusieurs mesures apparemment "assouplies" au niveau de la plateforme, qui réaffectent en réalité diverses responsabilités.

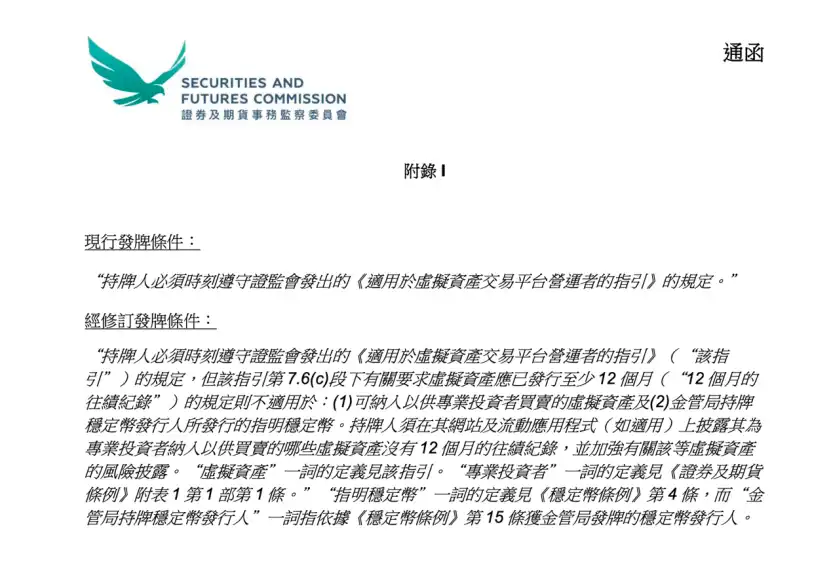

Premièrement, il y a l'ajustement concernant les règles de cotation des token. Dans le passé, pour qu'un actif virtuel soit coté sur une plateforme VATP, il devait généralement répondre à un minimum de 12 mois d'historique de trading, ce qui adoptait essentiellement une norme de filtrage des risques basée sur le temps. Cependant, dans la pratique, cette approche n'est pas toujours raisonnable : une durée de vie plus longue d'un projet ne signifie pas nécessairement des informations complètes ou un risque gérable ; inversement, un projet nouvellement lancé ne manque pas nécessairement d'une divulgation suffisante et d'une évaluation minutieuse.

Il est important de noter que cette circulaire n'a pas complètement éliminé l'exigence de 12 mois d'historique, mais a explicitement prévu des exemptions dans deux circonstances spécifiques :

Premièrement, uniquement pour les actifs virtuels proposés aux investisseurs professionnels, et deuxièmement, pour les stablecoin spécifiés émis par les détenteurs de licence de l'autorité de régulation. En d'autres termes, le régulateur des valeurs mobilières n'a pas nié la valeur des antécédents, mais a reconnu que l'approche d'évaluation des risques ne devrait pas être universelle pour différents groupes d'investisseurs et types d'actifs. Au lieu d'utiliser un seuil temporel formaliste pour "protéger la plateforme du risque", il vaut mieux exiger de la plateforme qu'elle assume une responsabilité de jugement plus substantielle.

En conséquence, la circulaire a également renforcé les exigences de divulgation. Pour les actifs virtuels qui n'ont pas 12 mois d'historique mais qui ne sont proposés qu'aux investisseurs professionnels, les plateformes agréées doivent clairement indiquer les informations pertinentes sur leur site web ou leur application et fournir des avertissements de risque suffisants.

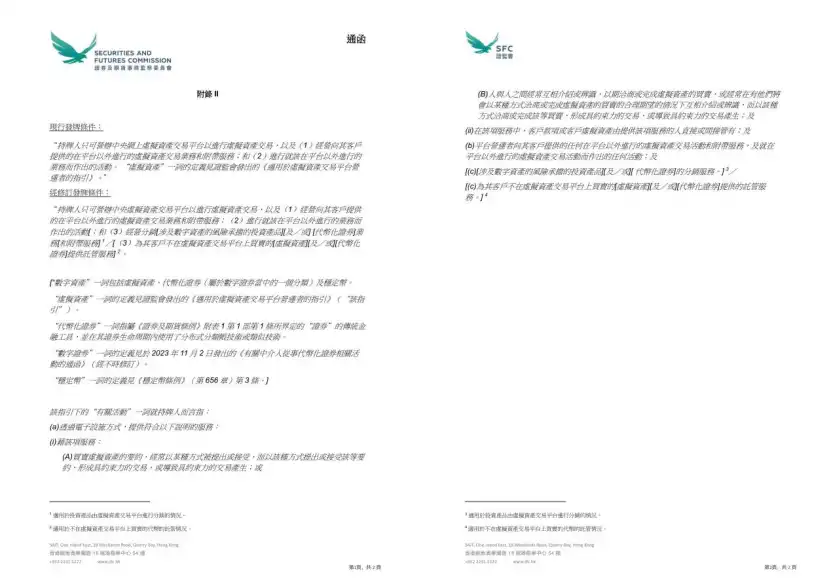

Le deuxième changement significatif est que le régulateur a explicitement déclaré, pour la première fois au niveau des conditions de licence, que les plateformes VATP peuvent distribuer des titres tokenisés et des produits d'investissement liés aux actifs numériques tout en se conformant au cadre réglementaire existant.

Désormais, les VATP ont déjà assumé un rôle similaire à celui de "gardien de produits" dans la pratique. Une fois qu'elles assument un nouveau rôle de distribution, la plateforme fait face non seulement au risque de contrepartie, mais aussi aux responsabilités typiques de distribution de produits financiers, y compris la compréhension du produit, l'évaluation de l'adéquation et les obligations de divulgation. Il ne s'agit pas d'une concession réglementaire, mais d'un transfert de responsabilité entraîné par un changement de rôle.

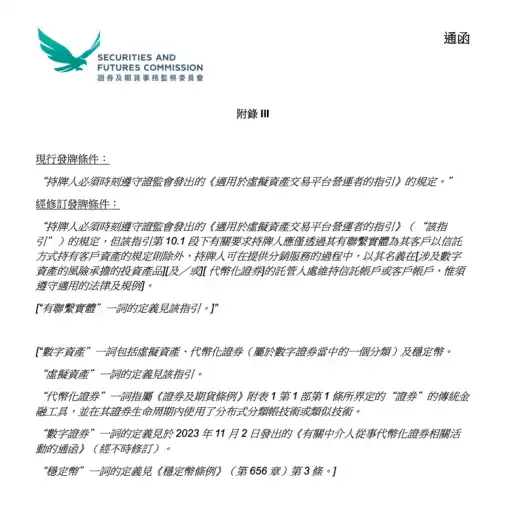

Le troisième ajustement se concentre sur les règles de garde. La circulaire permet aux plateformes agréées de fournir des services de garde pour des actifs virtuels ou des titres tokenisés qui ne sont pas tradés sur la plateforme par l'intermédiaire de leurs entités affiliées.

Quels changements cela entraînera-t-il ? Dans la pratique actuelle, les actifs de nombreux projets n'ont pas nécessairement besoin d'être tradés sur la plateforme, mais les clients souhaitent toujours que les actifs soient détenus ou gérés par une institution réglementée. Par conséquent, la conception de ces exigences n'est pas fluide, nécessitant souvent des arrangements multicouches pour y parvenir à peine. Après l'entrée en vigueur de la circulaire, elle complète essentiellement une voie de conformité plus claire pour ces besoins commerciaux existants.

Si la circulaire définit l'orientation politique globale, les trois annexes reflètent davantage les considérations du régulateur sur le plan opérationnel de "comment mettre en œuvre".

L'annexe I, qui révise les règles d'inclusion des token, semble abaisser le seuil de lancement de certains produits, mais en substance, elle n'affaiblit pas les obligations de diligence raisonnable de la plateforme. Le seuil n'a pas disparu ; c'est juste que la VATP doit étayer son jugement par une diligence raisonnable et une divulgation plus robustes.

Les annexes II et III clarifient davantage les limites du champ d'activité de la plateforme et les accords de détention d'actifs des clients lors de la distribution. En redéfinissant les "activités pertinentes", le régulateur inclut formellement dans le champ d'application de la VATP la distribution de produits d'investissement liés aux actifs numériques, les titres tokenisés et les services de garde pour les actifs tradés hors plateforme. Dans le même temps, dans l'activité de distribution, la plateforme est autorisée à ouvrir et à maintenir des comptes de fiducie ou des comptes clients en son propre nom auprès des dépositaires concernés pour permettre aux clients de détenir ces actifs. Ces ajustements n'abaissent pas les exigences de protection des actifs des clients, mais rendent la structure commerciale véritablement "conforme" aux niveaux juridique et réglementaire.

Après la circulaire, à quels changements les praticiens doivent-ils faire attention ?

Avec la publication de la nouvelle circulaire, pour les VATP, les activités qui étaient auparavant unifiées dans le champ des "services de plateforme", telles que le trading, la garde, la recherche, l'introduction de produits et même certaines activités de distribution, tant qu'elles étaient globalement incluses dans la supervision de la licence VATP, doivent désormais distinguer plus clairement quels comportements appartiennent aux fonctions principales de la plateforme de trading, lesquels sont déjà proches de la garde indépendante, de la distribution ou des activités de conseil, et atteindre en conséquence des effets de conformité par le biais de différents arrangements d'entités et de divisions des limites commerciales.

Pour d'autres participants tels que les OTC, les dépositaires, etc., les espaces qui fonctionnaient auparavant en s'appuyant sur l'ambiguïté des rôles ou la confusion fonctionnelle se réduisent rapidement, et ils doivent maintenant répondre plus clairement à une question : Spécifiquement, quel type de service d'actif virtuel exercent-ils ? Et sous quel cadre réglementaire doivent-ils assumer les responsabilités correspondantes ?

Conclusion

Dans l'ensemble, ce que reflète cette circulaire n'est pas un changement soudain d'attitude réglementaire, mais un choix plus pragmatique : la plateforme VATP évolue progressivement d'un lieu de trading unique vers un nœud conforme qui connecte le trading, les produits et la gestion d'actifs, et les régulateurs déplacent en conséquence leur attention des exigences formelles vers la question de savoir si la plateforme assume véritablement sa responsabilité.

Cette circulaire ne signifie pas que les entreprises ont été soudainement "libérées" du jour au lendemain, mais le changement d'attitude réglementaire est clair : la conformité ne consiste plus seulement à "rester dans les lignes", mais à assumer la responsabilité de son propre jugement ; pour les parties au projet et les investisseurs, cela signifie également que les attentes réglementaires deviennent progressivement plus claires, plutôt que de continuer à dépendre d'un espace vague pour survivre.

À l'avenir, jusqu'où le marché peut aller ne dépend plus de savoir si la réglementation permet une marge de manœuvre, mais si les participants sont vraiment prêts à opérer dans un système de règles plus clair et plus sérieux.

Cet article est un contenu contribué et ne représente pas les vues de BlockBeats.

Vous pourriez aussi aimer

Prédire la pression acheteuse à contre-courant sur le marché : qui prend l'autre côté de votre trade ?

250 milliards de dollars, 6723 tours de table : où les VC ont-ils investi dans la cryptomonnaie en 2025 ?

Propriété de tokens ou propriété d'actions ? La vraie question est mal posée

Ranger Fund adopte une nouvelle approche pour son offre publique : une équipe peut-elle gagner la confiance du marché ?

Perspectives 2026 : Tendances clés pour la cryptomonnaie et l'IA

Discrépance clé sur les informations du marché le 8 janvier - À ne pas manquer ! | Alpha Morning Report

Mise à jour des performances du CoinDesk 20 : Uniswap (UNI) chute de 1,5 % alors que l'indice recule

Rumble lance un portefeuille crypto en collaboration avec Tether, boostant la valeur de ses actions

Points clés : La dernière innovation de Rumble intègre le pourboire en cryptomonnaie pour les créateurs. Développé avec Tether, ce portefeuille crypto non custodial permet des paiements sécurisés en Bitcoin et stablecoin.

Babylon Labs lève 15 millions de dollars auprès d'a16z crypto pour améliorer le cadre de collatéral Bitcoin

Points clés : Babylon Labs a levé 15 millions de dollars auprès d'a16z crypto pour développer ses Babylon Trustless BTCVaults.

Filecoin en baisse dans un contexte de repli du marché

Points clés : Le prix de Filecoin a diminué de 3,6 % au cours des dernières 24 heures, reflétant les tendances du marché crypto. Le CoinDesk…

Un ancien responsable de la Banque centrale du Brésil lance un stablecoin indexé sur le Real avec partage de rendement

Découvrez BRD, le nouveau stablecoin de Tony Volpon qui permet d'accéder aux rendements de la dette brésilienne via la blockchain.

Ripple réaffirme sa décision de rester privée, soutenue par un bilan solide

Marchés crypto aujourd'hui : Bitcoin glisse alors qu'une vente massive menée par l'Asie frappe les altcoins

Le rallye crypto de début d'année s'essouffle : que se passe-t-il ensuite ?

Les actions privilégiées STRC de Strategy remontent à 100 $ : un catalyseur potentiel pour les achats de Bitcoin

Nike vend sa filiale de NFT et de baskets virtuelles face à la baisse d'intérêt pour l'art numérique

Points clés : Nike a discrètement vendu sa filiale de NFT et de baskets virtuelles, RTFKT, alors que l'intérêt pour les objets de collection numériques diminue.

Barclays investit dans une société de règlement en stablecoin alors que l'infrastructure tokenisée se développe