Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Aperçu macro : Le « brouillard de guerre » de Powell et les « Hunger Games » financiers

Titre original : « Driving in Fog » and the Financial Hunger Games

Auteur original : arndxt, analyste crypto

Traduction originale : Doraemon, Odaily Planet Daily

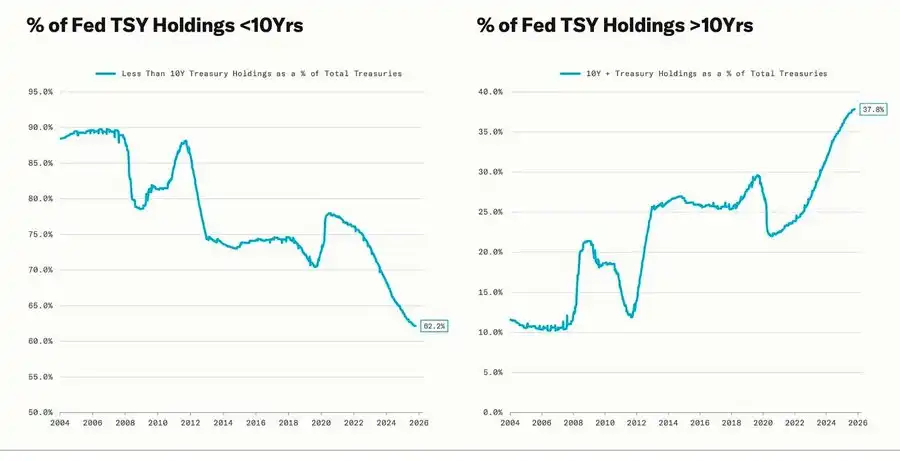

Un repli significatif coïncide avec le cycle d'assouplissement quantitatif (QE) — lorsque la Réserve fédérale prolonge intentionnellement la date d'échéance des actifs qu'elle détient pour réduire les rendements à long terme (cette opération est connue sous le nom d'« Operation Twist » et QE2/QE3).

La métaphore de Powell sur la « conduite dans le brouillard » ne se limite plus à la Réserve fédérale elle-même, mais est devenue le reflet de l'économie mondiale actuelle. Qu'il s'agisse des décideurs politiques, des entreprises ou des investisseurs, tous avancent à tâtons dans un environnement manquant de visibilité claire, s'appuyant uniquement sur le réflexe de liquidité et les mécanismes d'incitation à court terme.

Le nouveau régime politique présente trois caractéristiques : visibilité limitée, confiance fragile et distorsion liée à la liquidité.

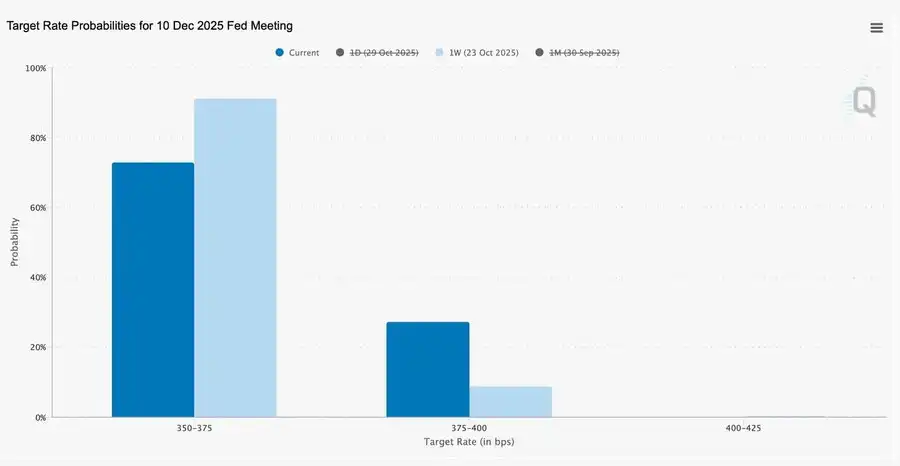

La « baisse de taux hawkish » de la Fed

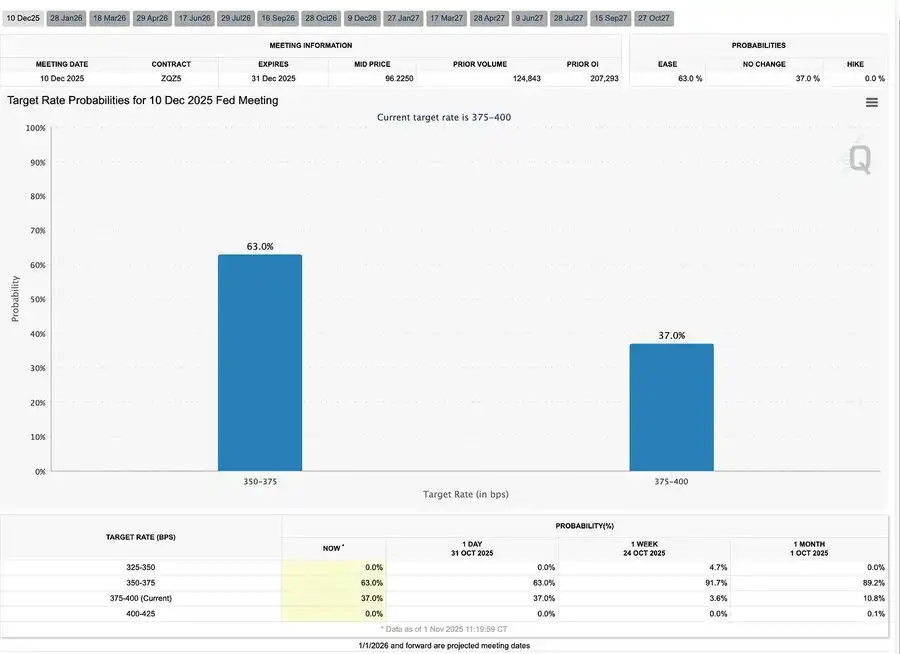

Cette baisse de taux de 25 points de base, de type « gestion des risques », a ramené la fourchette des taux entre 3,75 % et 4,00 %, s'apparentant davantage à une « réserve d'options » qu'à un assouplissement.

Compte tenu de l'existence de deux points de vue totalement opposés, Powell a envoyé un signal clair au marché : « Ralentissez — la visibilité a disparu. »

En raison du black-out des données causé par la fermeture du gouvernement, la Fed « volait presque à l'aveugle ». L'indice de Powell aux traders était très clair : La possibilité d'annoncer une baisse de taux en décembre reste incertaine. Les attentes de baisse de taux reculent rapidement, la courbe des taux à court terme s'aplatit et le marché digère le passage d'une prudence « basée sur les données » à une prudence face à « l'absence de données ».

2025 : Les « Hunger Games » de la liquidité

Les mesures d'intervention répétées de la banque centrale ont institutionnalisé les comportements spéculatifs. Désormais, ce qui détermine la performance des actifs n'est pas la productivité, mais la liquidité elle-même — cette structure a conduit à une expansion continue des valorisations alors que le crédit dans l'économie réelle s'affaiblit.

La discussion s'étend à un regard lucide sur le système financier actuel : concentration passive, réflexivité algorithmique, frénésie des options de détail —

· Les capitaux passifs et les stratégies quantitatives dominent la liquidité, la volatilité étant déterminée par les positions plutôt que par les fondamentaux.

· La frénésie d'achat d'options d'achat par les particuliers et le Gamma squeeze dans le secteur « meme coin » créent une dynamique de prix synthétique, tandis que les fonds institutionnels affluent vers les leaders du marché de plus en plus restreints.

· L'hôte qualifie ce phénomène de « Hunger Games financiers » — un système façonné par l'inégalité structurelle et la réflexivité politique, forçant les petits investisseurs vers une survie spéculative.

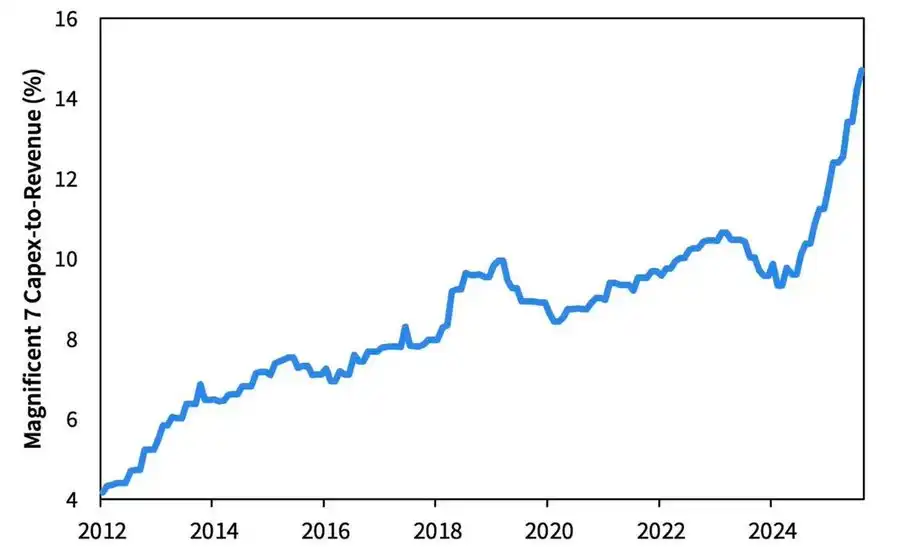

Perspectives 2026 : Le boom et les risques des dépenses d'investissement

La vague d'investissement dans l'IA pousse les « Big Tech » dans une phase d'industrialisation post-cycle — actuellement portée par la liquidité, mais confrontée à des risques de levier à l'avenir.

Les bénéfices des entreprises restent solides, mais la logique sous-jacente change : l'ancienne « machine à cash légère en actifs » se transforme en un acteur lourd en infrastructures de capital.

· L'expansion de l'IA et des centres de données, initialement dépendante des flux de trésorerie, se tourne désormais vers un financement par emprunt record — comme l'offre d'obligations de 250 milliards de dollars sursouscrite de Meta.

· Ce changement implique une pression sur les marges, une augmentation de l'amortissement, des risques de refinancement accrus — jetant les bases du prochain cycle de crédit.

Commentaire structurel : Confiance, distribution et boucle politique

Du ton prudent de Powell aux réflexions finales, un thème clair traverse le tout :

Centralisation du pouvoir et érosion de la confiance.

Chaque plan de sauvetage politique a presque toujours renforcé les plus grands acteurs du marché, concentrant davantage la richesse et affaiblissant continuellement l'intégrité du marché. Les actions coordonnées de la Réserve fédérale et du Trésor — du resserrement quantitatif (QT) aux achats de bons du Trésor à court terme — ont exacerbé cette tendance :

Abondance de liquidités au sommet de la pyramide, tandis que les ménages ordinaires manquent d'air sous le poids des salaires stagnants et de la dette croissante.

Le risque macroéconomique le plus central aujourd'hui n'est plus l'inflation, mais la fatigue institutionnelle. Bien que le marché semble prospérer en surface, la confiance dans « l'équité et la transparence » s'érode — c'est la véritable vulnérabilité systémique des années 2020.

Aperçus macro | Mise à jour du 2 novembre 2025

Ce numéro couvre les points suivants :

· Événements macro de la semaine

· Heatmap Bitcoin

· Aperçu du marché

· Indicateurs économiques clés

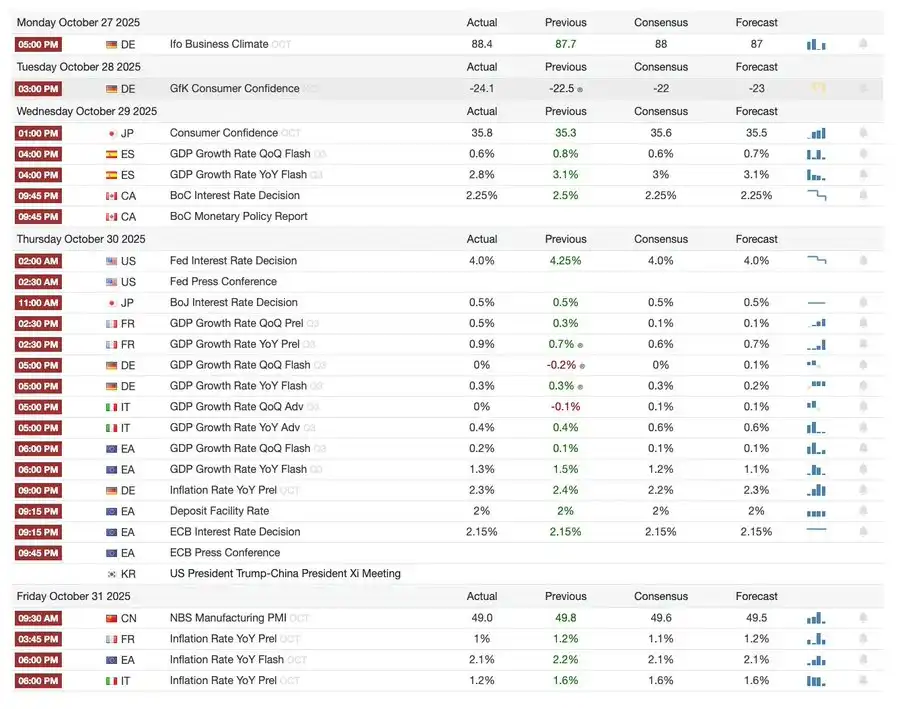

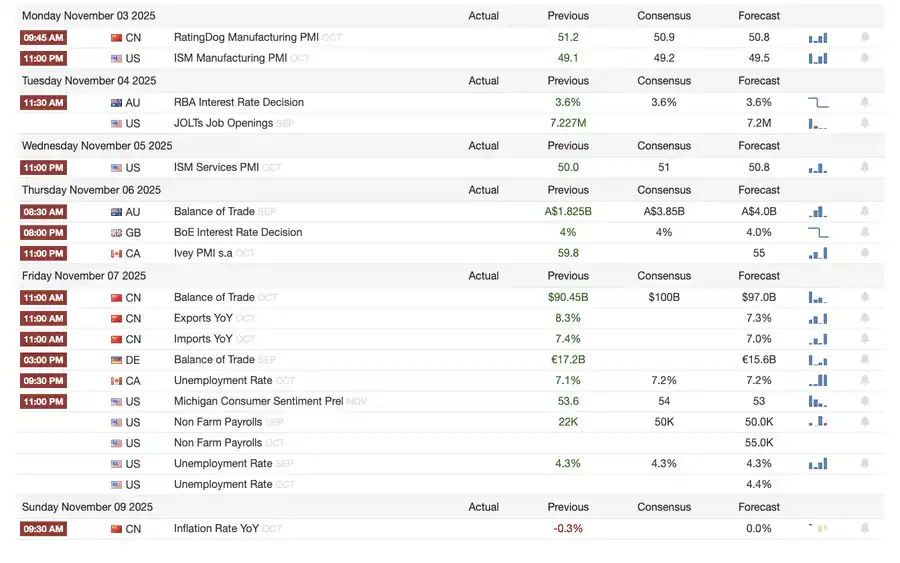

Événements macro de la semaine

Semaine dernière

Semaine prochaine

Heatmap Bitcoin

Événements de marché et mises à jour institutionnelles

· Mt. Gox prolonge la date limite de remboursement jusqu'en 2026, avec environ 4 milliards de dollars de Bitcoin toujours gelés.

· L'ETF Solana de Bitwise atteint un record de 3,389 milliards de dollars d'actifs sous gestion (AUM) dès sa première semaine, malgré l'approbation de la SEC toujours en attente.

· ConsenSys prévoit une introduction en bourse en 2026, avec des souscripteurs incluant JPMorgan et Goldman Sachs, visant une valorisation de 7 milliards de dollars.

· Trump Media Group lance Truth Predict — le premier marché de prédiction en collaboration avec une plateforme de médias sociaux et Crypto.com.

Mises à niveau de l'infrastructure financière et de paiement

· Mastercard acquiert la startup d'infrastructure crypto Zerohash pour un montant pouvant atteindre 2 milliards de dollars.

· Western Union prévoit de lancer le stablecoin USDPT sur Solana en 2026 et a déposé la marque WUUSD.

· Citibank s'associe à Coinbase pour lancer un réseau de paiement stablecoin 24/7 de qualité institutionnelle.

· Circle publie le testnet Arc, attirant plus de 100 institutions, dont BlackRock et Visa.

Expansion de l'écosystème et de la plateforme

· MetaMask introduit des comptes multi-chaînes, prenant en charge l'EVM, Solana et l'intégration prochaine de Bitcoin.

Développements mondiaux et régionaux

· Le Kirghizistan lance un stablecoin adossé au BNB ; pendant ce temps, Trump gracie CZ, ouvrant la voie au retour de Binance sur le marché américain.

· Les États-Unis enregistrent 199,2 millions de dollars d'entrées dans un ETF spot SOL (hors capital d'amorçage).

· Le Japon introduit un stablecoin yen entièrement conforme, JPYC, visant une circulation de 65 à 70 milliards de dollars d'ici 2028.

· Ant Group dépose la marque « ANTCOIN » et revient discrètement dans la course aux stablecoins à Hong Kong.

· Les pannes des services cloud d'AWS et de Microsoft provoquent des turbulences sur le marché, avec des déclarations contradictoires des deux côtés.

· La blockchain Kinexys de JPMorgan facilite la première transaction de tokenisation de fonds de capital-investissement, favorisant l'adoption institutionnelle.

· Tether devient l'un des principaux détenteurs d'obligations du Trésor américain, avec des avoirs atteignant 135 milliards de dollars et des rendements annualisés dépassant 10 milliards de dollars.

· Metaplanet lance un programme de rachat d'actions pour faire face à la baisse de ses actifs nets.

· Le trading d'actifs de confidentialité s'intensifie, le prix du ZEC dépassant son sommet de 2021 mais restant à la traîne par rapport au DASH en termes de gains hebdomadaires.

· Sharplink déploie 200 millions de dollars d'ETH sur Linea pour obtenir des rendements DeFi.

· Alors que les paris sportifs gagnent en popularité, Polymarket prévoit de lancer officiellement son produit aux États-Unis d'ici fin novembre.

· Securitize a annoncé qu'elle entrerait en bourse via une fusion SPAC de 1,25 milliard de dollars.

· Visa a ajouté la prise en charge de quatre stablecoins et quatre blockchains pour les paiements.

· 21Shares a déposé une demande pour un ETF Hyperliquid, avec davantage de fonds crypto entrant sur le marché.

· KRWQ est devenu le premier stablecoin en won coréen émis sur la chaîne Base.

Aperçu du marché

L'économie mondiale passe du risque d'inflation au risque de confiance — la stabilité future dépendra de la clarté politique plutôt que de la liquidité.

La politique monétaire mondiale entre dans une phase de faible visibilité. Aux États-Unis, le FOMC a réduit les taux de 25 points de base à 3,75 %–4,00 %, révélant des divisions internes croissantes. Powell a laissé entendre qu'un assouplissement futur n'était « pas gravé dans le marbre ». Les fermetures gouvernementales en cours empêchent les décideurs d'accéder à des données clés, exacerbant les risques d'erreur de jugement politique. L'affaiblissement de la confiance des consommateurs et le ralentissement du marché immobilier indiquent que le sentiment du marché, plutôt que les mesures de relance, façonne la voie vers un « atterrissage en douceur » économique.

Dans les pays du G10 : la Banque du Canada a terminé sa dernière baisse de taux, la Banque centrale européenne a maintenu ses taux à 2,00 % et la Banque du Japon a fait une pause prudente. Le défi commun auquel tous sont confrontés est de savoir comment supprimer la croissance économique dans un contexte d'inflation persistante du secteur des services. Pendant ce temps, l'indice PMI chinois est retombé en territoire de contraction, montrant une reprise faible, une demande privée atone et une fatigue politique.

Outre les risques politiques, la fermeture du gouvernement américain menace le fonctionnement normal des programmes sociaux et pourrait retarder la publication de données clés, affaiblissant la confiance dans la gouvernance budgétaire. Le marché obligataire a commencé à digérer les attentes de baisse des rendements et de ralentissement de la croissance économique, mais le risque réel réside dans la rupture des mécanismes de rétroaction institutionnels — où les retards de données, l'hésitation politique et la baisse de la confiance du public s'entremêlent, conduisant finalement à une crise.

Indicateurs économiques clés

Inflation américaine : rebond modéré, trajectoire plus claire

Le rebond de l'inflation est principalement dû à l'offre plutôt qu'à la demande. Les pressions fondamentales restent sous contrôle et le ralentissement de la dynamique de l'emploi donne à la Fed une marge de manœuvre pour continuer à réduire les taux sans provoquer de rebond de l'inflation.

· Inflation de septembre : 3,0 % en glissement annuel, 0,3 % en glissement mensuel, le rythme le plus rapide depuis janvier de cette année mais toujours inférieur aux attentes, renforçant le récit de « l'atterrissage en douceur ».

· L'IPC de base hors alimentation et énergie a augmenté de 3,0 % sur un an et de 0,2 % sur un mois, indiquant une stabilité des prix au cœur du système.

· Les prix des denrées alimentaires ont augmenté de 2,7 %, les prix de la viande augmentant de 8,5 %, impactés par les pénuries de main-d'œuvre agricole dues aux restrictions d'immigration.

· Augmentation significative des coûts des services publics : les prix de l'électricité ont augmenté de 5,1 %, le gaz naturel de 11,7 %, principalement tirés par la consommation d'énergie des centres de données IA — un nouveau moteur de l'inflation.

· L'inflation du secteur des services est tombée à 3,6 %, le niveau le plus bas depuis 2021, indiquant un marché du travail en refroidissement qui atténue les pressions salariales.

· La réaction du marché a été positive : hausse du marché boursier, renforcement des attentes de baisse des taux par les contrats à terme sur les taux d'intérêt, rendements obligataires globaux stables.

Démographie américaine : point de bascule critique

La migration nette est devenue négative, posant des défis à la croissance économique, à l'offre de main-d'œuvre et à la capacité d'innovation.

Les États-Unis pourraient connaître leur premier déclin démographique en un siècle. Bien que le taux de natalité soit toujours supérieur au taux de mortalité, la migration nette négative compense l'augmentation de la population projetée de 3 millions d'ici 2024. Les États-Unis sont confrontés à un renversement démographique non pas dû à la baisse des taux de fécondité, mais à une forte baisse de l'immigration due à la politique. Les impacts à court terme incluent des pénuries de main-d'œuvre et des augmentations de salaires, tandis que les risques à long terme se concentrent sur la pression budgétaire et le ralentissement de l'innovation. À moins que cette tendance ne soit inversée, les États-Unis pourraient suivre la voie du vieillissement du Japon — un ralentissement de la croissance économique, une hausse des coûts et des défis structurels de productivité.

Selon les projections de l'AEI, la migration nette en 2025 est de -525 000 personnes, la première valeur négative de l'histoire moderne.

· Les données du Pew Research Center montrent une diminution de 1,5 million de la population née à l'étranger au premier semestre 2025, principalement en raison des expulsions et des départs volontaires.

· Stagnation de la croissance de la population active, avec des secteurs comme l'agriculture, la construction et la santé confrontés à des pénuries importantes et à des pressions salariales.

· 28 % des jeunes américains sont des immigrants ou des enfants d'immigrants ; si l'immigration était réduite à zéro, la population de moins de 18 ans pourrait diminuer de 14 % d'ici 2035, exacerbant les charges de retraite et de santé.

· 27 % des médecins et 22 % des aides-soignants sont des immigrants ; si l'offre diminue, l'industrie de la santé pourrait accélérer l'automatisation et la robotisation.

· Risque d'innovation : les immigrants ont contribué à 38 % des prix Nobel et à environ 50 % des startups d'un milliard de dollars ; si la tendance s'inverse, le moteur de l'innovation américain en souffrira.

Reprise des exportations japonaises : résilience face à l'incertitude tarifaire

Malgré le frein des tarifs américains, les exportations japonaises ont connu un rebond. Les exportations en septembre ont augmenté de 4,2 % en glissement annuel, marquant la première croissance positive depuis avril, tirée principalement par une demande renouvelée de l'Asie et de l'Europe.

Après des mois de contraction, les exportations japonaises ont repris leur croissance, avec une augmentation de 4,2 % en glissement annuel en septembre, la plus importante depuis mars. Ce rebond souligne que malgré les nouvelles tensions commerciales avec les États-Unis, la demande régionale reste robuste et les chaînes d'approvisionnement se sont ajustées en conséquence.

La performance commerciale du Japon indique que, malgré les tarifs américains sur les automobiles (une catégorie d'exportation clé), la demande extérieure de l'Asie et de l'Europe a commencé à se stabiliser. La hausse des importations, en revanche, suggère une reprise intérieure modeste tirée par un yen plus faible et des cycles de restockage.

Perspectives :

· La reprise des exportations devrait progressivement s'accélérer avec la normalisation des chaînes d'approvisionnement internes de l'Asie et des prix de l'énergie

· Le protectionnisme américain continu reste un obstacle majeur au maintien de la dynamique des exportations jusqu'en 2026

Vous pourriez aussi aimer

DDC Enterprise intègre Kraken pour optimiser la gestion de sa trésorerie en Bitcoin

Stablecoins instables : les failles structurelles de la DeFi

Analyse du marché du 19 novembre : les points clés à retenir

Investissements crypto : 4 options stables avec 10% APY pour éviter les risques DeFi

Récapitulatif AMA Matrixport : L'économie de l'or on-chain accélérée avec XAUm et Creek

Équipe de sécurité OKX Web3 : Protégez votre clé privée comme la prunelle de vos yeux

Un Américain peut-il utiliser une plateforme de minage pour chauffer sa maison et est-ce que ça marche ?

Dépôts tokenisés : UBS et Ant révolutionnent les paiements transfrontaliers

UBS et Ant International s'associent pour lancer des dépôts tokenisés, optimisant la liquidité et les paiements via blockchain.

Ethereum entre dans une zone d'achat historique malgré la volatilité du marché

Points clés : Le token natif d'Ethereum, l'Ether (ETH), a chuté de 20 %, offrant une opportunité d'achat classique…

Bitcoin en novembre : Analyse des gains historiques et scepticisme du marché

Points clés : Les analystes doutent de la performance historique du Bitcoin en novembre. Malgré les moyennes, les conditions actuelles sont atypiques.

Salaires en stablecoin aux Philippines : une révolution pour les travailleurs distants

Points clés : Les travailleurs distants aux Philippines peuvent désormais recevoir leurs salaires en stablecoin grâce à un partenariat entre Toku et PDAX.

Le chemin de Bitcoin vers la reprise dans un contexte d'incertitude économique

Points clés : Malgré le stress économique, Bitcoin est prêt pour une reprise alors que la liquidité s'améliore et que les investisseurs restent optimistes.

Les Îles Marshall adoptent une stablecoin pour leur revenu universel

Points clés : Les Îles Marshall ont lancé un programme de revenu universel utilisant un actif numérique appelé…

Paxos Labs lance USDG0 : une nouvelle ère pour les stablecoin

Découvrez USDG0, le nouveau stablecoin omnichain de Paxos. Facilitez vos opérations sur la blockchain avec une liquidité régulée.

Bitcoin : Analyse de sa performance face à Wall Street avant les résultats de Nvidia

Points clés : Le Bitcoin a bondi de 4 %, surperformant les actions américaines malgré la volatilité. Les marchés tech et IA sont sous pression avant les résultats de Nvidia.

Prédiction Bitcoin : une reprise est-elle possible dans le contexte économique actuel ?

Points clés : Malgré les difficultés récentes, Bitcoin devrait se reprendre avec l'évolution de la liquidité. Les facteurs macroéconomiques américains pèsent.

Personnalisation d'Internet : Comment l'IA de XBorg façonne l'avenir

Points clés : XBorg innove avec des expériences Internet personnalisées par l'IA pour l'esport, le sport et la musique.…

Le Sénat américain priorise la loi sur la structure du marché crypto pour décembre

Points clés : Le président du comité bancaire du Sénat américain, Tim Scott, vise à finaliser le projet de loi sur la structure du marché des cryptomonnaies d'ici décembre…