- Acheter crypto

- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Avis : Le plongeon de 10 points du bitcoin n'était pas de la faute de Jane Street

Titre original : Remarquez que le bitcoin se vend à l'ouverture du marché ? Jane Street porte le chapeau, mais les données pointent ailleurs

Auteur original : Oluwapelumi Adejumo, ArdoiseCrypto

Traduction originale : DeepTech TechFlow

Résumé DeepTech : Le bitcoin a récemment bondi à 70 000 $, déclenchant une théorie du complot liant Jane Street à la "vente ouverte du marché boursier". Cet article démonte systématiquement cette affirmation à partir de trois dimensions : les données on-chain, la structure des ETF et les positions d’options, concluant que le vrai problème n’est pas Jane Street mais la boîte noire de la découverte des prix de l’ère des ETF – l’opacité dans la couverture institutionnelle qui complique de plus en plus la compréhension du marché par les investisseurs particuliers.

Texte intégral :

Le bitcoin a bondi de près de 70 000 $ au cours des dernières 24 heures, ravivant un débat familier sur le marché crypto : les institutions de Wall Street opérant dans l'écosystème spot des ETF exercent-elles une trop grande influence sur la découverte des prix ?

L’objectif cette fois-ci est Jane Street, cette société de trading quantique est à la fois un important maker de marché d’ETF et un défendeur dans un nouveau procès lié à l’effondrement de Terraform Labs en 2022.

Sur les réseaux sociaux, les traders ont lié la récente envolée du bitcoin à une affirmation: faisant état d'un schéma de chute des prix à la mi-journée près de l'ouverture de la Bourse américaine qui s'est soudainement volatilisé après que la poursuite a été rendue publique.

Cette théorie s’est rapidement répandue car elle mélangeait deux points de vue de longue date : la méfiance à l’égard des grandes institutions de trading et le malaise face à l’intégration croissante du marché du bitcoin par les canaux financiers traditionnels.

Cependant, les preuves à l'appui du système de « suppression coordonnée des bitcoins » restent faibles.

Cet événement révèle de façon plus évidente que la structure de l’ETF spot Bitcoin a rendu de plus en plus difficile pour de nombreux investisseurs de distinguer la véritable demande spot des activités de tenue de marché, de couverture et d’arbitrage.

En ce sens, la controverse de Jane Street transcende les accusations contre une seule institution. Au cœur de la question, la façon dont la nouvelle infrastructure institutionnelle de Bitcoin façonne la découverte des prix et si le marché devient plus efficace ou de plus en plus opaque.

Origine de la rumeur de bitcoins de Jane Street

La rumeur a pris forme après que le bitcoin a connu un rebond significatif pendant deux jours de trading consécutifs. Les utilisateurs de X ont commencé à affirmer que le soi-disant « programme de vidange à 10 h » avait disparu.

Notamment, le compte X Negentropic, exploité par Jan Happel et Yann Allemann, cofondateurs de Glassnode, a joué un rôle clé dans la propagation de cette théorie. Ils ont affirmé : "Le procès de Jane Street étant public, il a miraculeusement effacé la décharge de bitcoins de 10 h."

Cette affirmation a rapidement attiré l'attention car Jane Street n'est pas étrangère à la scène. C'est l'une des plus grandes sociétés de trading au monde et un participant de premier plan sur le marché des ETF bitcoins, agissant en tant que participant autorisé pour l'IBIT (ETF spot bitcoins de BlackRock).

En pratique, cela les positionne étroitement dans le mécanisme de base pour maintenir le cours de l'action ETF en ligne avec la valeur des avoirs sous-jacents.

Dans le même temps, des litiges juridiques en cours impliquant la société ont alimenté la controverse.

Les liquidateurs de Terraform Labs ont porté plainte à Manhattan, accusant des institutions, dont Jane Street, d'avoir tiré profit d'informations non publiques importantes liées aux opérations de liquidité de Terraform lors du crash de TerraUSD en mai 2022.

La plainte allègue que Terraform a retiré 150 millions de dollars de liquidité TerraUSD du pool 3 de Curve, les portefeuilles associés à Jane Street ayant retiré environ 85 millions de dollars quelques minutes avant que cette information ne soit rendue publique.

Jane Street a nié toute faute, qualifiant la poursuite de tentative désespérée de Terraform de transférer la responsabilité de ses propres actions pendant la perte.

Ce procès ne prouve rien sur le trading actuel de bitcoins.

Cependant, cela explique pourquoi les traders ont rapidement connecté Jane Street avec un schéma de marché observable. Dans le monde de la crypto, la confiance est souvent fragile, et une institution accusée dans un événement de marché devient souvent suspecte dans le suivant.

Les initiés de l'industrie réfutent la rumeur

Compte tenu du contexte ci-dessus, certains traders de bitcoins estiment que cette cryptomonnaie de premier plan fait face à des ventes mécaniques autour de l'ouverture et de la clôture du marché boursier américain depuis des mois, liquidant des positions longues et créant des vides de liquidité dans de minces carnets d'ordres.

Si cette vente disparaît après que Jane Street a fait face à de nouvelles pressions judiciaires, peut-être que la firme a fait pression sur le marché.

En outre, l'association précoce de la société avec le fondateur de FTX, Sam Bankman-Fried, a également jeté une ombre sur son image. Bankman-Fried a travaillé dans cette société de trading avant de fonder FTX.

Ce récit est émotionnellement convaincant mais beaucoup plus difficile à affirmer qu’à prouver.

L'analyste on-chain James Check de Checkonchain a directement réfuté cet argument, écrivant que Jane Street n'avait pas supprimé le bitcoin ; les détenteurs de longue date qui vendaient spot ont mieux conduit l'action de prix.

Julio Moreno, directeur de recherche chez CryptoQuant, partage également un point de vue similaire, estimant que cette théorie néglige un facteur plus apparent: une forte baisse de la demande spot de bitcoins depuis début octobre 2025.

Il a ajouté que le mécanisme opérationnel attribué à Jane Street est similaire à la gestion des positions neutre par rapport au delta largement adoptée par de nombreuses sociétés de trading.

L'intérêt de ces réfutations réside dans leur mise en évidence directe de la faiblesse fondamentale de la rumeur : Le bitcoin faisait déjà l’objet d’une pression macroéconomique plus large bien avant d’entrer en 2026.

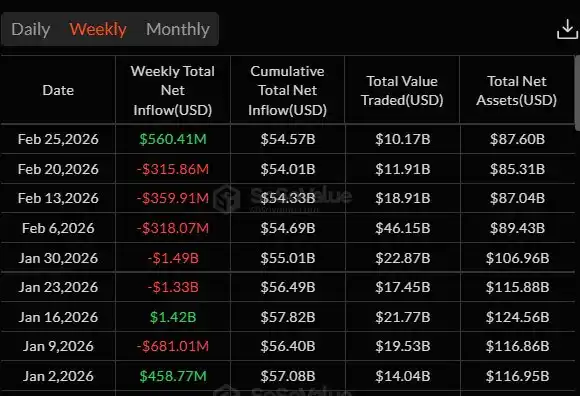

Les données SoSo Value montrent que les investisseurs institutionnels ont réduit leur exposition aux ETF bitcoins pendant cinq semaines consécutives, avec des sorties nettes d’ETF bitcoins spot d’environ 4,5 milliards de dollars.

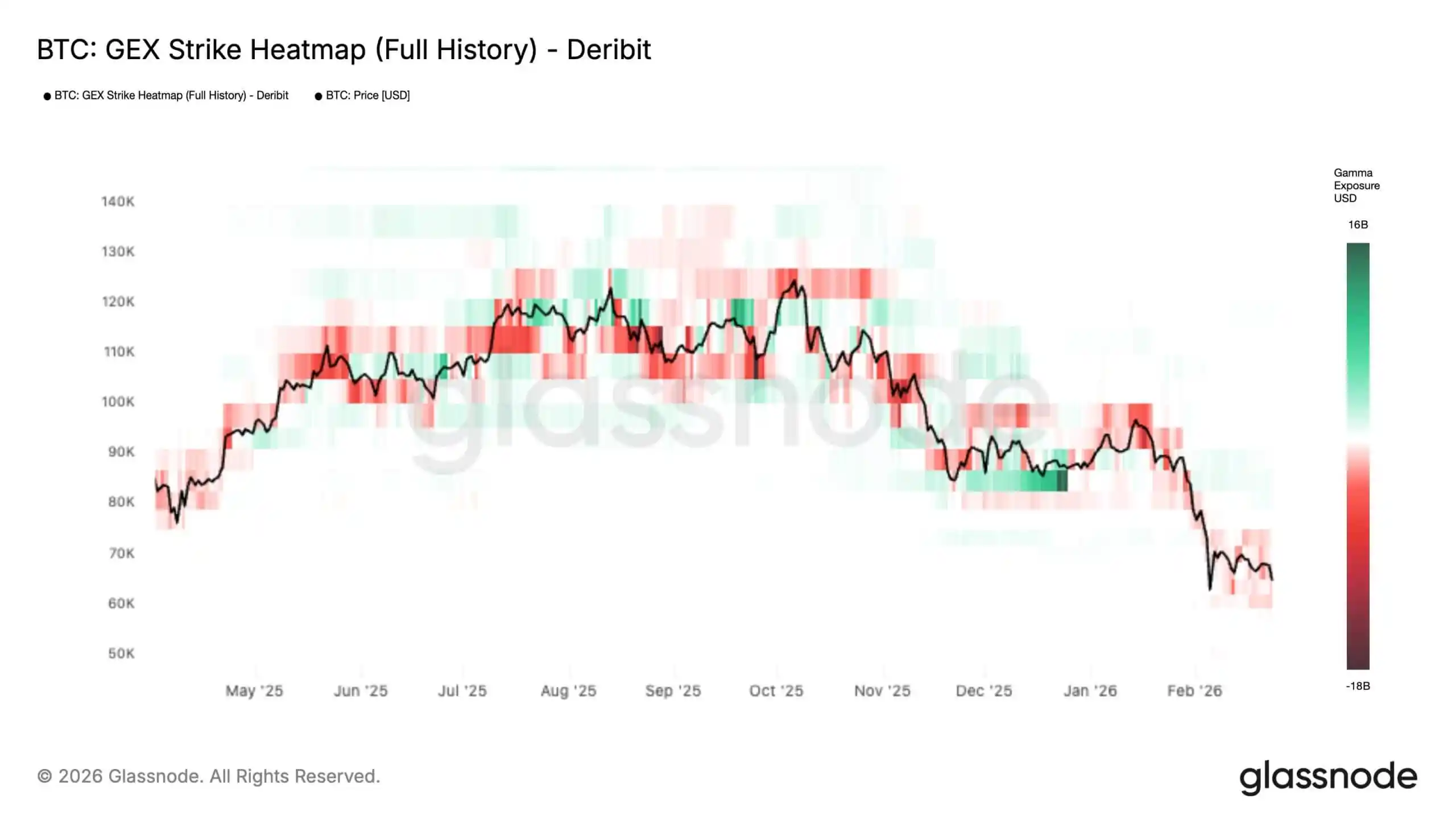

Par ailleurs, les données de Glassnode indiquent que la pression récurrente sur le marché au début du mois a déclenché un changement structurel dans le marché des options en bitcoins vers un régime plus instable.

L'institution a noté que la carte thermique historique de l'exposition au gamma (GEX) montre que le gamma négatif dans la région des prix actuels et inférieurs est en expansion, tandis que le "mur de résistance" au gamma positif au-dessus du prix spot diminue.

Pour le profane, les positions d'options qui agissent généralement comme des amortisseurs s'estompent, ce qui expose davantage le marché à un scénario où les flux de couverture n'amortissent plus la chute mais l'amplifient.

Cette dynamique est cruciale : lorsque le prix se situe dans une plage gamma courte, les couvertures delta des makers de marché ont tendance à suivre le marché plutôt que de vendre à la baisse et d'acheter à la hausse.

Le résultat est que le marché peut évoluer plus rapidement et plus loin sur un catalyseur relativement petit - avec des fluctuations intrajournalières plus importantes et un risque plus élevé de mouvements en cascade à travers les niveaux clés - jusqu'à ce que le bitcoin atteigne le prochain « mur gamma » épais, auquel cas la couverture repasse en mode tampon.

En d'autres termes, les traders évoluent dans un environnement où l'« intention » est facilement visible partout. Lorsque la liquidité est mince et que l'effet de levier est élevé, presque tous les mouvements brusques peuvent ressembler à un comportement organisé.

Le pipeline d’ETF est plus difficile à lire qu’il n’y paraît

La question plus profonde soulevée par la controverse de Jane Street est structurelle, et ne vise pas une institution spécifique.

Comme l'a expliqué Jeff Park, Chief Investment Officer de ProCap Financial, la vraie question n'est pas de savoir si une entreprise particulière "supprime exclusivement" le bitcoin, mais si la structure du marché des ETF laisse aux participants autorisés un espace discrétionnaire opaque.

C'est important parce que les investisseurs se fient souvent aux données de divulgation des ETF comme un signal directif clair - mais ce n'est pas la réalité. Bien qu’un dépôt de 13F puisse indiquer une position longue d’ETF importante, les directives de la SEC indiquent clairement que les positions courtes ne sont pas incluses et que les options courtes ne sont pas compensées par les positions nettes longues.

En pratique, le marché peut voir l'inventaire, mais pas les futures, les options ou les autres instruments de couverture enveloppés autour.

Cette opacité est encore aggravée par la façon dont la confiance est établie. La documentation de BlackRock sur l'IBIT montre que la Fiducie peut créer et racheter des actions par l'intermédiaire de participants autorisés et trader avec des contreparties en bitcoins désignées.

À compter de ce dépôt, ces contreparties comprennent la société affiliée JSCT, LLC de Jane Street Capital et la société affiliée Virtu Financial Singapour de Virtu Americas.

Le document révèle également que la liste des participants autorisés s'est élargie à JPMorgan, Citadel Securities, Citigroup, Goldman Sachs, UBS et Macquarie, entre autres, avec un accès croissant des entreprises au mécanisme de création/rachat d'ETF.

Park est d'avis que cette structure fausse l'interprétation des flux de fonds d'ETF par des tiers.

Dans l'ancien modèle d'espèces, la création d'actions d'ETF nécessitait que le fonds achète des bitcoins physiques. Cependant, après que la SEC a approuvé la création et le rachat d’ETP crypto en juillet 2025, les participants autorisés ont gagné en flexibilité dans l’obtention et la livraison des actifs sous-jacents.

La SEC a déclaré que ce changement réduirait les coûts des produits et augmenterait l'efficacité. Cependant, cela signifie également que l'exposition des participants autorisés peut être gérée au moyen d'un plus large éventail d'outils et de contreparties, ce qui complique la détermination du moment où l'activité des ETF reflète une demande spot réelle, la gestion des stocks, le trading de base ou la construction de couvertures.

Rien de tout cela n'est une preuve décisive d'inconduite, et l'argument de Park ne repose pas sur la preuve d'une inconduite de Jane Street ou de toute autre entreprise. Son point le plus aigu est le suivant : l'ère des ETF bitcoins a inséré une boîte noire entre les données de position accessibles au public et le processus de découverte des prix sous-jacent.

L'initiation d'un trade peut ressembler à une activité de tenue de marché ordinaire, tout comme le critère d'évaluation. Ce qui est difficile à observer, c’est le lien médian : si la couverture se fait par le biais de spot, de futures, de swaps ou d’une combinaison des trois, et si les mécanismes d’arbitrage naturels transmettent réellement une demande spot réelle au bitcoin.

C'est précisément pour cela que la rumeur Jane Street a touché une corde sensible. Il s'agit moins d'une accusation contre un participant particulier que d'un signal – une révélation de la façon dont le marché comprend sa propre plomberie opérationnelle.

Pourquoi les États-Unis Vous avez envie d'une zone de vente ?

Le "10 h. Theory" a du sens, car même sans manipulation intentionnelle, l'ouverture des marchés boursiers américains est naturellement une période de réelle volatilité.

Cette période est caractérisée par un rééquilibrage croisé des actifs, des ajustements des risques spécifiques aux actions et des opérations de couverture des produits dérivés.

Sur les marchés où les intermédiaires d’ETF peuvent couvrir leurs stocks avec des futures ou d’autres instruments, les futures peuvent tirer le prix spot et pas seulement le suivre.

Pendant les moments de carnet d'ordres minces, ces actions peuvent sembler plus importantes et plus complotistes qu'elles ne le sont en réalité. Bloomberg a rapporté plus tôt ce mois-ci que la profondeur du marché du bitcoin restait inférieure de plus de 35 % aux niveaux d’octobre, soulignant à quel point la liquidité est devenue fragile.

Entre-temps, l'analyste macro Alex Kruger a déclaré que les données existantes ne permettaient pas d'affirmer une « liquidation systématique tous les jours à 10 h ».

Il écrit que depuis le 1er janvier, l’IBIT a eu un rendement cumulé positif de 0,9 % sur la période de 10 h à 10 h 30. La fenêtre de l’heure de l’Est, tandis que celle de 10 h à 10 h 15, a enregistré une baisse de 1 %.

À son avis, il s'agit d'un bruit, et non d'une preuve d'un programme de suppression reproductible.

De plus, il dit que les modèles de performance de ces deux fenêtres correspondent étroitement à ceux du Nasdaq, ce qui indique qu'il s'agit d'une tarification généralisée des actifs à risque, et non d'une opération spécifique au bitcoin.

Ce récit s'inscrit davantage dans le contexte plus large du marché qu'une histoire de propagation virale.

Si le bitcoin est de plus en plus tradé par le biais d’emballages d’ETF en tant qu’actif à risque macroéconomique, alors la pression à l’ouverture du marché américain, en particulier dans un marché de liquidité mince, induisant à plusieurs reprises une faiblesse du bitcoin dans la même période intrajournalière ne devrait pas être surprenante.

Rareté on-chain claire, découverte des prix pas si

L'approvisionnement en bitcoins est défini par protocole. Aucun changement dans la structure du marché des ETF ne peut modifier cela. Ce qui change, c’est la proportion croissante de la demande – et de l’examen – qui passe maintenant.

La controverse de la rue Jane dévoile le fossé qui sépare ces deux réalités. La rareté on-chain est transparente, la plomberie institutionnelle superposée moins.

Les investisseurs peuvent voir les actions en circulation d’ETF et les avoirs partiellement divulgués, mais ne peuvent pas voir chaque couverture, chaque exposition nette interne ou chaque position de marché croisée qui peut se cacher derrière le livre d’un maker de marché.

Cet angle mort crée de la place pour l’incompréhension et aussi pour la méfiance.

Jane Street a également fait l'objet d'un examen minutieux sur d'autres marchés, ce qui ne contribue pas à améliorer la situation. En juillet 2025, le Securities and Exchange Board of India a rendu une ordonnance provisoire concernant une affaire de manipulation d'indice impliquant des entités de Jane Street, Reuters rapportant plus tard que SEBI avait interdit l'accès de la société au marché indien des titres pendant l'enquête sur cette affaire. Jane Street y a également nié toute faute.

L'affaire indienne n'a aucun lien avec le bitcoin, mais elle explique pourquoi lorsque le nom de Jane Street a de nouveau fait la une des journaux, les traders de crypto étaient prêts à penser au pire.

Cependant, les faits existants ne prouvent pas que Jane Street a exécuté un programme délibéré de suppression du bitcoin.

Ce qu’ils prouvent, c’est autre chose : le marché des bitcoins de l’après-ETF est devenu plus accessible, plus intégré institutionnellement et pourtant plus impénétrable pour l’investisseur moyen.

Vous pourriez aussi aimer

Réduction de 40 % des effectifs chez Block en raison d'une « réduction des coûts liés à l'IA », Anthropic refuse la demande du département américain de la Défense, de quoi parlent aujourd'hui les communautés mondiales de cryptomonnaies ?

Pourquoi Wall Street **vende à découvert** la stratégie **phare** des cryptomonnaies ?

Au-delà des résultats financiers, les véritables risques et opportunités de Nvidia

Citrini Écho persistant

Wintermute: La volatilité des cryptomonnaies s'effondre alors que les investisseurs particuliers se précipitent follement vers les actions américaines

Bloomberg : Les traders de cryptomonnaies s'immiscent dans l'élection présidentielle roumaine

Programme de parrainage de commerçants WEEX P2P | Invitez et gagnez jusqu'à 100 USDT chacun !

WEEX P2P lance le "Programme de Parrainage de Commerçants" pour construire une communauté de commerçants P2P plus forte et stimuler la liquidité du marché. Référez des commerçants potentiels pour rejoindre WEEX P2P et vous pourrez tous les deux gagner des récompenses.

Le rapport Circle Beautiful Money : Le véritable gagnant des stablecoins n'est-il pas l'émetteur ?

Licenciement d’étape axé sur l’IA, réduction de 50 % de la force, entraînant une approbation incontestable des marchés financiers

Mise à niveau WEEX P2P : La publication d'annonces est maintenant disponible pour les utilisateurs réguliers

Pour améliorer encore la liquidité et la participation des utilisateurs sur le marché P2P et créer un environnement de trading plus ouvert et efficace, WEEX permet désormais aux utilisateurs réguliers de publier des annonces sur P2P. Cette mise à jour permet aux utilisateurs non marchands de publier des annonces, ouvrant ainsi une plus grande participation sur le marché P2P.

Dovey Wan : Le grand schisme de la liquidité : le Bitcoin pourrait ne jamais rattraper l'ARKK

Aperçu du marché pour le 26 février : qu'avez-vous manqué ?

La capture de valeur L1 diminue considérablement, ETH, SOL et HYPE peinent à retrouver leur plus haut historique

Terraform Labs poursuit Jane Street pour délit d'initié avant l'effondrement de Terra-Luna

Principales choses à retenir : Terraform Labs a déposé une plainte contre Jane Street, alléguant des activités de délit d'initié ayant contribué à...

Jane Street face à des allégations de délit d'initié accélérant l'effondrement de Terraform

Jane Street, un acteur important du trading à haute fréquence, a été frappée par des allégations de délit d'initié liées à...

Circle est sur le marché depuis 270 jours, travaillant dur pour se débarrasser de l'étiquette de stablecoin

Interprétation de la lettre de Stripe de 2025 : Malgré l'hiver crypto, c'est toujours la saison des stablecoins