- Acheter crypto

- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Le rapport Circle Beautiful Money : Le véritable gagnant des stablecoins n'est-il pas l'émetteur ?

Titre original : Le versement de 461 millions de dollars par Circle montre qui tire profit du rendement de l'USDC, et ce n'est pas Circle.

Auteur original : Gino Matos, CryptoSlate

Traduction originale : TechFlow à DeepTech

Résumé DeepTech : Les données du quatrième trimestre de Circle semblent prometteuses : l'USDC a augmenté de 72 % en glissement annuel et son rendement a quintuplé. Cependant, les résultats financiers révèlent une réalité difficile : pour chaque dollar gagné en rendement sur les réserves, 0,63 dollar est versé aux bourses et aux fournisseurs de portefeuilles électroniques. Cet article examine en détail la structure de distribution des rendements, en analysant les rapports de force entre les émetteurs de stablecoins, les fournisseurs de canaux et les utilisateurs, ainsi que la manière dont ce système sera mis sous pression à mesure que les taux d'intérêt baisseront.

Texte intégral :

Le rapport du quatrième trimestre de Circle présente une vision axée sur la croissance que l'entreprise espère que les investisseurs comprendront : La circulation de l'USDC a augmenté de 72 % en glissement annuel pour atteindre 75,3 milliards de dollars, le rendement des réserves a bondi de 69 % et l'EBITDA ajusté a quintuplé.

Cependant, le compte de résultat présente une image différente : l'émetteur génère des revenus, mais en cède rapidement la majeure partie aux plateformes qui contrôlent l'accès des utilisateurs.

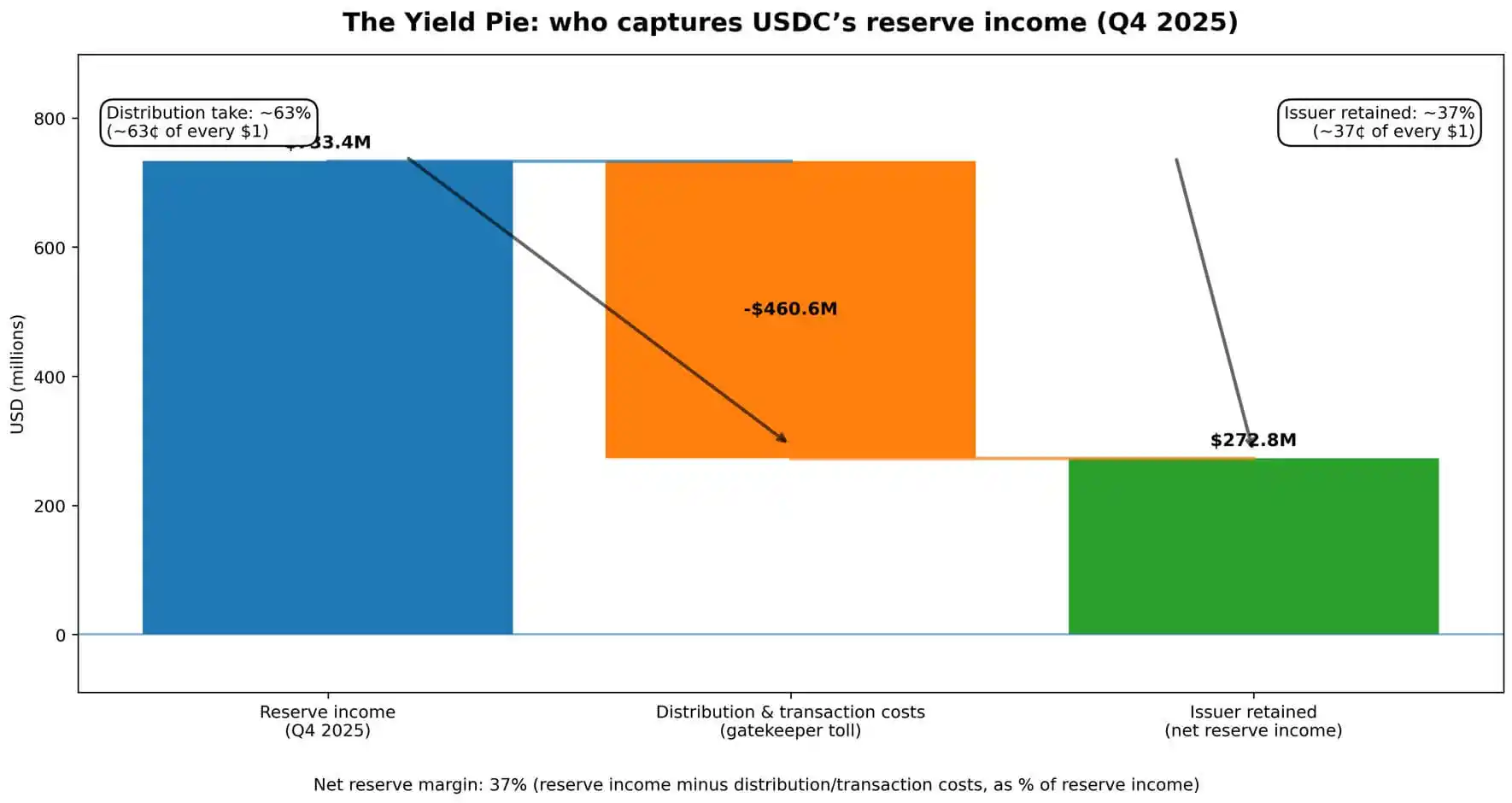

Les chiffres parlent d'eux-mêmes. Le rendement trimestriel des réserves de Circle s'élevait à 733,4 millions de dollars.

Sur ce montant, 460,6 millions de dollars ont été distribués et consommés sous forme de frais de transaction, soit environ 0,63 dollar prélevé sur chaque dollar gagné, provenant des dépôts des clients investisseurs.

Le revenu total combiné au rendement des réserves s'est élevé à 770,2 millions de dollars, les coûts de distribution représentant près de 60 % de l'ensemble des revenus générés par les activités de la société.

Ce qui reste à Circle, c'est ce qui reste après avoir payé les « gardiens ».

Il ne s'agit pas d'informations cachées dans les notes de bas de page. Circle présente le « chiffre d'affaires moins les coûts de distribution » (RLDC) comme un indicateur de performance clé, en publiant chaque trimestre la marge bénéficiaire RLDC parallèlement aux données sur les bénéfices et au chiffre d'affaires net.

Le message transmis aux investisseurs est le suivant : les revenus sont là, mais pour y avoir accès, il faut payer les « frais de mise en rayon ». L'essence même du secteur des stablecoins réside dans la négociation entre l'émetteur et les plateformes d'échange, les portefeuilles et les canaux fintech qui contrôlent effectivement le solde.

Qui se partage le gâteau des recettes ?

Une stablecoin génère des revenus grâce à un mécanisme direct.

Les utilisateurs déposent des dollars ou convertissent des cryptomonnaies en stablecoins. L'émetteur conserve ces fonds en réserve, principalement investis dans des titres d'État à court terme et des instruments similaires, qui rapportent le taux d'intérêt actuel.

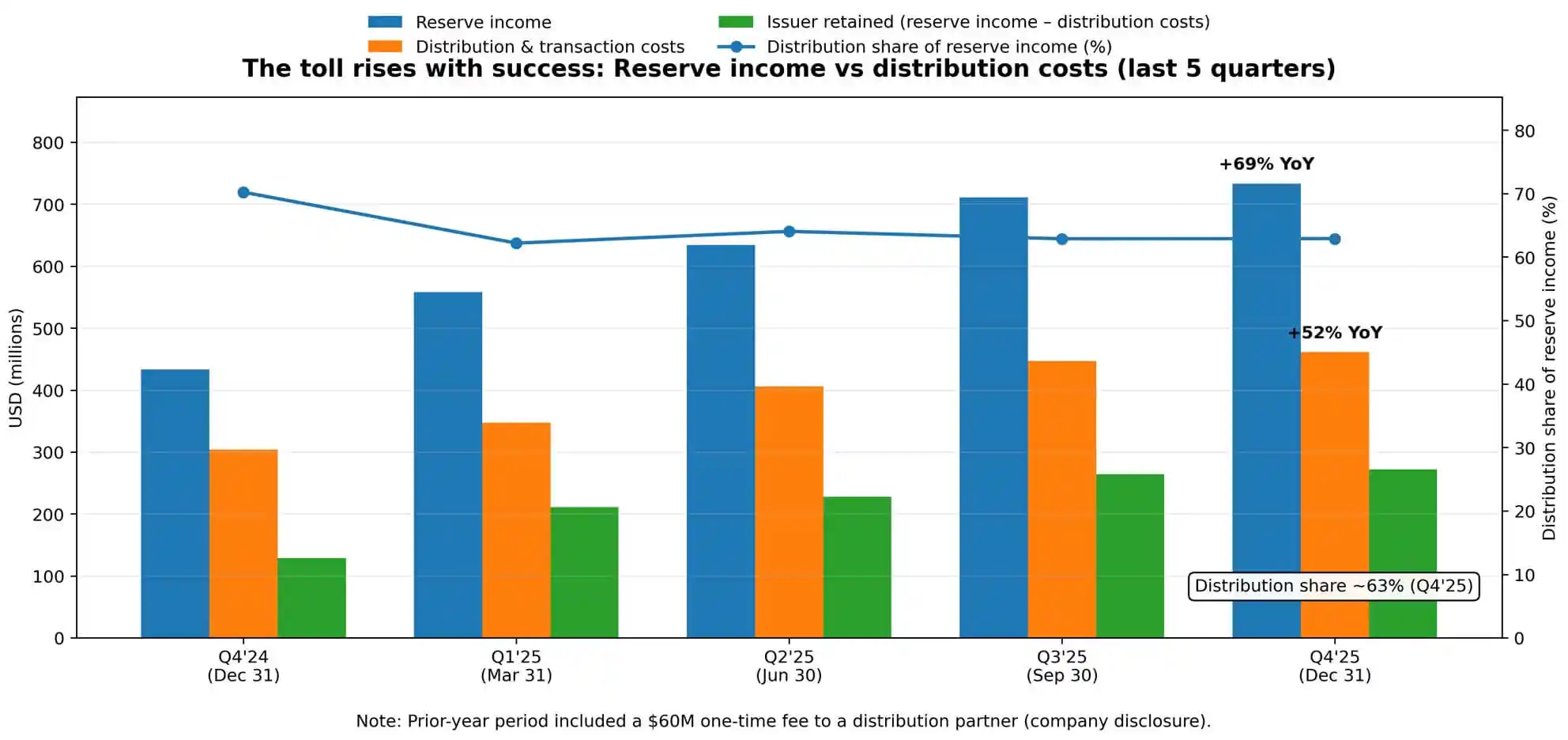

Le rapport sur les réserves du quatrième trimestre de Circle indique un taux de rendement de 3,8 %, en baisse de 68 points de base par rapport à l'année précédente, reflétant l'évolution de la politique monétaire de la Fed. Mais même si les taux d'intérêt baissent, les revenus des réserves continuent d'augmenter, la circulation moyenne de l'USDC doublant de 38,1 milliards de dollars à 76,2 milliards de dollars.

L'échelle l'emporte sur le taux. Cette dynamique est essentielle pour comprendre l'augmentation de 52 % des coûts de distribution par rapport à l'année précédente.

Circle attribue explicitement cette croissance à « l'augmentation des paiements de distribution », soulignant que la période de l'année précédente comprenait une dépense ponctuelle déclarée de 60 millions de dollars.

Si l'on exclut ce paiement unique, la croissance intrinsèque de l'économie de la distribution s'accélère encore davantage. Plus le gâteau est gros, plus les péages augmentent rapidement.

La marge bénéficiaire nette de Circle — le revenu de réserve moins les coûts de distribution et de transaction en pourcentage du revenu de réserve — est restée stable à 37 % au quatrième trimestre.

En d'autres termes, pour chaque dollar de revenu total généré par les réserves, Circle conserve environ 0,37 dollar, le reste étant versé aux partenaires de distribution.

Cette structure de coûts ne se dilue pas facilement à mesure que l'échelle augmente.

Les paiements de distribution ne sont pas des dépenses technologiques, ni des coûts fixes pouvant être dilués par le volume des transactions. Il s'agit d'accords économiques négociés liés aux positions des canaux et aux flux financiers, ce qui signifie qu'ils sont rigides et peuvent augmenter davantage à mesure que le pouvoir de négociation des « gardiens » se renforce.

Structure « oligopolistique » de la distribution comme cadre de marché

Le terme « oligopole » est ici utilisé au sens métaphorique, et non accusatoire. Il s'agit de quelques gardiens qui contrôlent les points d'accès des utilisateurs et tirent une part proportionnelle des avantages économiques en fonction de leur pouvoir de négociation.

Les déclarations de Circle concernant les risques clarifient ce point. La société avertit qu'elle pourrait « ne pas être en mesure de maintenir ses relations existantes avec les institutions financières et les entreprises similaires » ou d'en établir de nouvelles. Il souligne également le risque lié à l'acceptation de « conditions financières moins favorables » et le fait que « la dépendance à l'égard de quelques distributeurs clés » constitue une contrainte structurelle.

Ces termes sont essentiels, car ils positionnent la relation de distribution comme un rapport de force plutôt que comme une relation fournisseur. Circle a publié un indicateur appelé « USDC sur les plateformes », qui suit la proportion d'USDC détenus sur les plateformes partenaires par rapport à l'offre totale.

Ce chiffre a atteint 12,5 milliards de dollars à la fin de l'année, soit une augmentation de 459 % par rapport à l'année précédente, avec une moyenne pondérée quotidienne représentant 17,8 % de la circulation totale. La société surveille activement les endroits où les soldes se concentrent, affirmant une fois de plus : Celui qui contrôle le canal dicte qui capture la valeur.

Le champ de bataille de la concurrence n'est pas la technologie des stablecoins ou la gestion des réserves, mais plutôt l'accès.

Les plateformes d'échange, les portefeuilles électroniques et les plateformes de paiement se situent entre l'émetteur et l'utilisateur, et tirent profit de cette position. Circle peut créer de meilleurs produits, clarifier la réglementation et optimiser les rendements des réserves.

Cependant, si un distributeur important modifie ses mesures incitatives ou menace de promouvoir un concurrent, le paysage économique pourrait rapidement s'inverser. Les marges bénéficiaires de l'émetteur dépendent des conditions fixées par les gardiens.

Que se passe-t-il dans un contexte de baisse des taux ?

Actuellement, ce système fonctionne dans un environnement où le taux d'intérêt médian est d'environ 3 %, où le rendement du portefeuille de réserve est suffisant pour soutenir à la fois les intérêts économiques de l'émetteur et des distributeurs, laissant ainsi une marge de manœuvre pour une augmentation des marges.

Mais les taux d'intérêt ont une orientation, et la trajectoire de la Fed est cruciale. À la fin février 2026, le rendement des obligations du Trésor qui sert de référence au taux du portefeuille de réserve reste dans la fourchette médiane de 3 %. Cependant, le marché anticipe des baisses potentielles des taux dans les trimestres à venir.

Dans un contexte de baisse des taux, si les coûts de distribution sont rigides, la pression économique exercée sur l'émetteur augmentera plus rapidement que la baisse des commissions des distributeurs.

Dans un scénario potentiel, si les taux baissent de 100 points de base et que les paiements de distribution restent fixes ou diminuent à un rythme plus lent que les bénéfices de réserve, la marge bénéficiaire RLDC de Circle subira une pression supplémentaire.

Si les taux baissent encore de 100 points de base, dans le cadre de contrats de distribution rigides, la rentabilité de l'émetteur pourrait approcher zéro, voire devenir négative, ce qui entraînerait une renégociation ou une consolidation du secteur.

Ce n'est pas une spéculation. Les prévisions de Circle reflètent déjà une compression attendue des marges par rapport à la marge bénéficiaire de 40 % enregistrée au quatrième trimestre par RLDC. La société fixe ses prix dans un contexte où les coûts de distribution ne diminuent pas proportionnellement aux bénéfices non distribués.

Cette dynamique intensifie la concurrence pour la marge restante, poussant l'ensemble du secteur vers des accords « pay-to-play » plus agressifs ou des réajustements structurels.

L'économie politique des réserves flottantes

Une stablecoin représente un arrangement politico-économique inhabituel.

Les utilisateurs fournissent des réserves flottantes (75 milliards de dollars dans le cas de Circle), mais dans la plupart des cas, ils ne perçoivent pas de rendement direct. L'émetteur perçoit le rendement de la réserve, mais transfère la majeure partie de la part aux distributeurs. Les distributeurs capturent la valeur économique grâce au contrôle de l'accès, mais ne supportent pas le risque lié aux actifs et aux passifs.

Tant que les utilisateurs privilégient la commodité et la stabilité au rendement, cette configuration peut fonctionner. Cependant, une fois que les stablecoins auront atteint une ampleur significative, la question de savoir qui devrait bénéficier de ce rendement deviendra de plus en plus difficile à éluder.

La loi « GENIUS Act » est mentionnée dans les informations divulguées par Circle comme une législation pertinente pour son environnement réglementaire. À mesure que le cadre réglementaire se formalise, la question de savoir qui devrait percevoir le rendement deviendra plus difficile à éluder.

Si les stablecoins servent de substitut aux dépôts, pourquoi les utilisateurs ne devraient-ils pas percevoir d'intérêts ? S'il s'agit de moyens de paiement, qu'est-ce qui justifie que les gardiens revendiquent une part économique aussi importante ? S'il s'agit d'actifs de réserve, pourquoi l'émetteur ne peut-il pas conserver un écart plus important ?

Il ne s'agit pas là de questions rhétoriques, mais bien de la base sur laquelle s'appuieront à l'avenir les renégociations entre émetteurs et distributeurs, plateformes et utilisateurs, industrie et régulateurs.

La structure actuelle de la marge bénéficiaire de Circle reflète son pouvoir de négociation à un moment donné. Ce pouvoir évoluera en fonction des changements dans les parts de marché, la position réglementaire et les canaux alternatifs.

Le véritable risque n'est pas une ruée bancaire

Le bilan de Circle peut résister à un choc de rachat à grande échelle. Les réserves sont liquides, vérifiées et gérées de manière prudente.

Les risques opérationnels divulgués par la société ne relèvent pas du sens classique d'une ruée bancaire, mais plutôt d'un changement de distributeur : un partenaire majeur modifie ses incitations, promeut un concurrent ou met en place une infrastructure interne de stablecoins.

Cette forme de risque est fondamentalement différente du risque de crédit ou du risque de liquidité. Il s'agit d'un risque lié à la structure du marché et à la manière dont les stablecoins parviennent aux utilisateurs.

Si une bourse de premier plan décidait de donner la priorité à une autre cryptomonnaie stable, les flux financiers changeraient rapidement. Si une plateforme fintech intègre le canal d'un concurrent, l'économie de la distribution serait bouleversée.

Les options de l'émetteur sont limitées : payer plus pour conserver son placement dans les chaînes, accepter une compression des marges ou créer en interne un canal de distribution direct vers l'utilisateur, ce qui représente une alternative coûteuse en capital et en temps.

La métrique « USDC sur plateforme » de Circle existe parce que l'entreprise doit surveiller cette concentration.

C'est là où se concentrent les équilibres que réside le pouvoir de négociation. Plus l'USDC est concentré sur une plateforme particulière, plus cette plateforme peut tirer profit des négociations.

La marge bénéficiaire de l'émetteur correspond au solde restant après que les partenaires de distribution ont pris leur part.

Problème de fin de partie

La concurrence entre les stablecoins s'apparente à une guerre d'enchères pour les canaux de distribution.

La conquête de parts de marché ne repose pas sur des avantages techniques ou réglementaires, mais sur l'établissement et le maintien de relations de distribution.

Cette structure profite aux émetteurs disposant des capitaux nécessaires pour payer les frais de distribution et aux distributeurs disposant d'une base d'utilisateurs suffisamment importante pour réaliser des économies d'échelle.

La pression en faveur de l'intégration est évidente.

La baisse des taux d'intérêt comprime les marges des émetteurs. Comme les distributeurs peuvent négocier de meilleures conditions grâce à des relations concentrées, leur volonté de soutenir plusieurs stablecoins diminue. Les utilisateurs ont tendance à privilégier les paramètres par défaut intégrés aux plateformes qu'ils utilisent déjà.

L'ensemble du secteur tend vers une diminution du nombre d'émetteurs, un renforcement des distributeurs et, à mesure que le gâteau des revenus rétrécit, les marges des deux parties sont sous pression.

Le quatrième trimestre de Circle illustre parfaitement cette logique à grande échelle.

La société a généré 733 millions de dollars de revenus de réserve et a versé 461 millions de dollars pour garantir l'accès des utilisateurs. L'émetteur a conservé un solde de 272 millions de dollars avant déduction des frais d'exploitation.

C'est la réalité économique des stablecoins : ce ne sont pas seulement des dollars numériques ou des opérations sur taux d'intérêt.

Ils représentent une négociation entre l'émetteur et les gardiens pour déterminer qui remporte la marge, une affaire trimestrielle dont les enjeux sont déterminés par la taille du flottant et les niveaux des taux.

Vous pourriez aussi aimer

Réduction de 40 % des effectifs chez Block en raison d'une « réduction des coûts liés à l'IA », Anthropic refuse la demande du département américain de la Défense, de quoi parlent aujourd'hui les communautés mondiales de cryptomonnaies ?

Pourquoi Wall Street **vende à découvert** la stratégie **phare** des cryptomonnaies ?

Au-delà des résultats financiers, les véritables risques et opportunités de Nvidia

Citrini Écho persistant

Wintermute: La volatilité des cryptomonnaies s'effondre alors que les investisseurs particuliers se précipitent follement vers les actions américaines

Bloomberg : Les traders de cryptomonnaies s'immiscent dans l'élection présidentielle roumaine

Programme de parrainage de commerçants WEEX P2P | Invitez et gagnez jusqu'à 100 USDT chacun !

WEEX P2P lance le "Programme de Parrainage de Commerçants" pour construire une communauté de commerçants P2P plus forte et stimuler la liquidité du marché. Référez des commerçants potentiels pour rejoindre WEEX P2P et vous pourrez tous les deux gagner des récompenses.

Avis : Le plongeon de 10 points du bitcoin n'était pas de la faute de Jane Street

Licenciement d’étape axé sur l’IA, réduction de 50 % de la force, entraînant une approbation incontestable des marchés financiers

Mise à niveau WEEX P2P : La publication d'annonces est maintenant disponible pour les utilisateurs réguliers

Pour améliorer encore la liquidité et la participation des utilisateurs sur le marché P2P et créer un environnement de trading plus ouvert et efficace, WEEX permet désormais aux utilisateurs réguliers de publier des annonces sur P2P. Cette mise à jour permet aux utilisateurs non marchands de publier des annonces, ouvrant ainsi une plus grande participation sur le marché P2P.

Dovey Wan : Le grand schisme de la liquidité : le Bitcoin pourrait ne jamais rattraper l'ARKK

Aperçu du marché pour le 26 février : qu'avez-vous manqué ?

La capture de valeur L1 diminue considérablement, ETH, SOL et HYPE peinent à retrouver leur plus haut historique

Terraform Labs poursuit Jane Street pour délit d'initié avant l'effondrement de Terra-Luna

Principales choses à retenir : Terraform Labs a déposé une plainte contre Jane Street, alléguant des activités de délit d'initié ayant contribué à...

Jane Street face à des allégations de délit d'initié accélérant l'effondrement de Terraform

Jane Street, un acteur important du trading à haute fréquence, a été frappée par des allégations de délit d'initié liées à...

Circle est sur le marché depuis 270 jours, travaillant dur pour se débarrasser de l'étiquette de stablecoin

Interprétation de la lettre de Stripe de 2025 : Malgré l'hiver crypto, c'est toujours la saison des stablecoins