Glassnode:10万ドルの攻防戦が再開 - ビットコインは反発か、それとも下落継続か?

原文タイトル:Defending $100k

原文著者:Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

原文翻訳:Luffy, Foresight News

要約

· ビットコインは短期保有者の取得単価(約11万2500ドル)を割り込み、需要の減退が確認され、前回のブルマーケット局面の終了が公式に示されました。現在の価格は10万ドル前後で推移しており、史上最高値(ATH)から約21%下落しています。

· ビットコイン供給量の約71%が依然として利益状態にあり、これは中期的な調整局面の特徴と一致しています。3.1%という相対的な含み損率は、深い降伏(キャピチュレーション)ではなく、現時点では緩やかなベアマーケット局面であることを示しています。

· 7月以降、長期保有者が保有するビットコイン供給量は30万枚減少しており、価格下落にもかかわらず売り圧力が続いていることを示しています。これは、本サイクルの初期段階における「ラリーでの売り」アプローチとは異なるパターンです。

· 米国のビットコイン現物ETFでは継続的な流出(1日あたり1億5000万ドルから7億ドルの流出)が見られ、主要な取引所の累積出来高デルタ(CVD)は持続的な売り圧力を示しており、オーガニックな取引需要の減少を示唆しています。

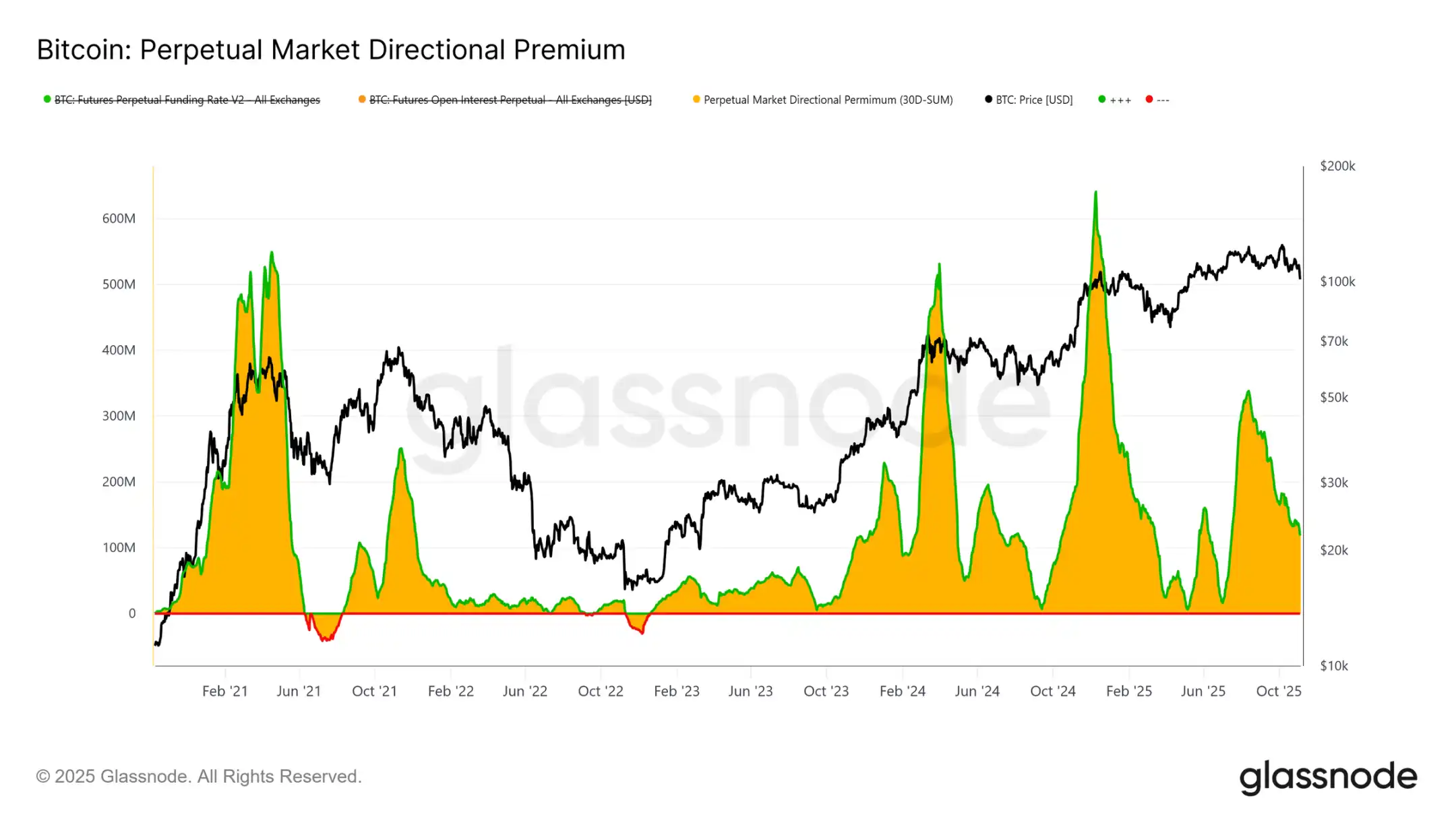

· パーペチュアル先物市場における方向性のある建玉プレミアムは、4月の月平均3億3800万ドルから1億1800万ドルに減少しており、トレーダーがレバレッジをかけたロングポジションを解消していることを示唆しています。

· 10万ドルの権利行使価格を持つプットオプションへの需要は依然として強く、プレミアムが上昇しており、トレーダーが押し目買いではなくリスクヘッジを続けていることを示しています。短期的なインプライド・ボラティリティは価格変動に敏感ですが、10月の急騰以来安定しています。

· 全体として、市場は脆弱な均衡状態にあります。需要は弱く、損失は管理可能であり、強い警戒感が漂っています。持続的な反発を実現するには、資金流入を再び呼び込み、11万2000ドル〜11万3000ドルのレンジを奪還する必要があります。

オンチェーン・インサイト

先週のレポート公開後、ビットコインは短期保有者の取得単価を奪還しようと何度か試みたものの失敗し、10万ドルという心理的節目を割り込みました。この下落は需要の勢いの弱まりと長期投資家からの持続的な売り圧力を確認させ、市場がブルマーケット局面から明確に離脱したことを示しました。

本記事では、オンチェーンの価格モデルと支出ベースの指標を通じて市場構造の弱さを評価し、現物、パーペチュアル先物、オプション市場のデータを組み合わせて、来週に向けた市場心理とリスクポジショニングを測定します。

下値サポートのテスト

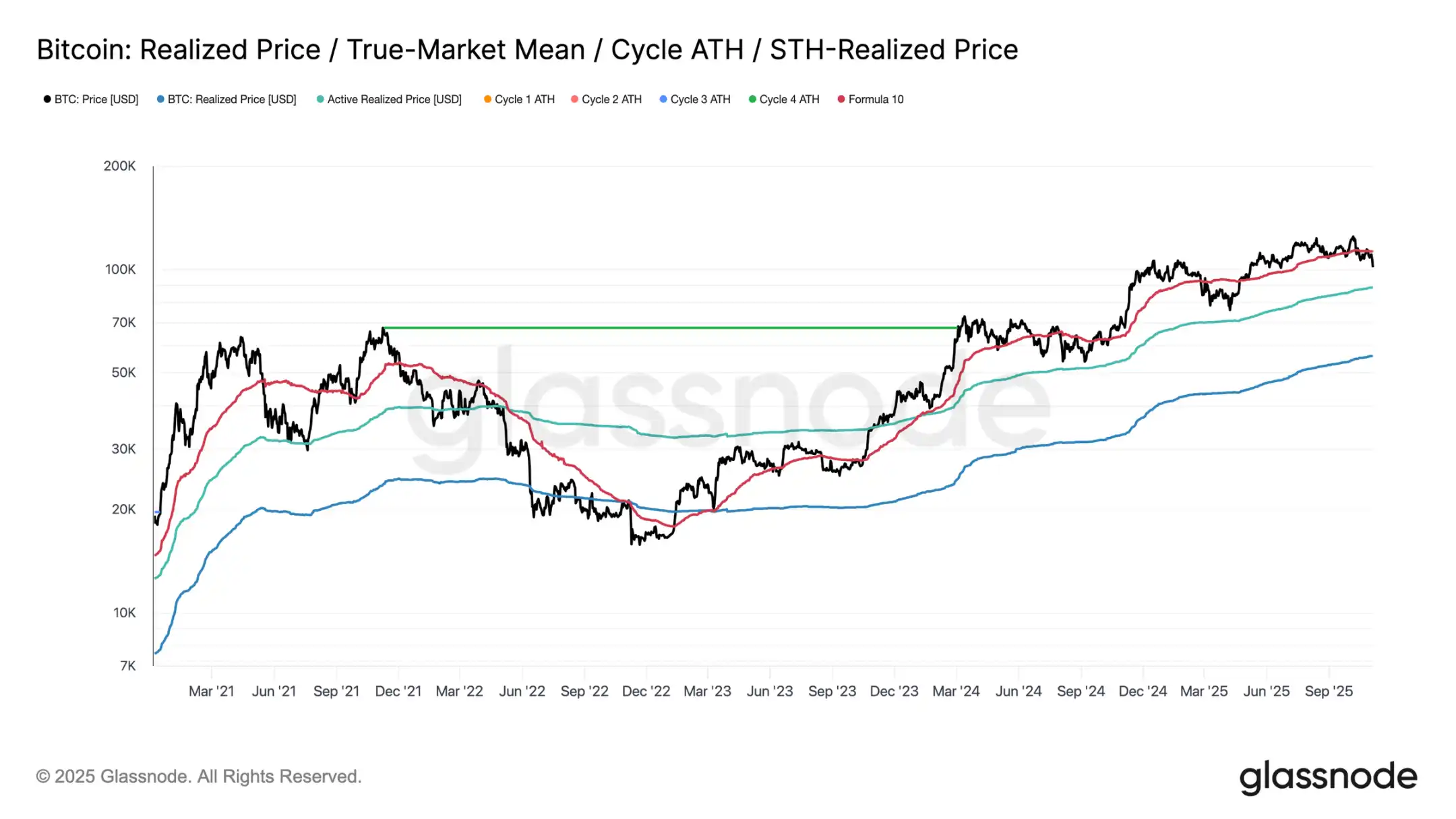

10月10日の市場暴落以来、ビットコインは短期保有者のコスト基準を維持するのに苦戦し、最終的に11万2500ドルという重要な閾値を約11%下回る10万ドル付近まで急落しました。

過去のデータを見ると、価格がこのレベルに対してこれほど大幅なディスカウントを経験する場合、より低い構造的サポートレベル(例えば、現在の活発な投資家の実現価格である約8万8500ドル)までさらに調整する可能性が高まります。この指標は、活発な流通供給量(休眠トークンを除く)のコスト基準を動的に追跡するものであり、過去のサイクルにおける長期的な調整局面で重要な参照役割を果たしてきました。

岐路に立つ

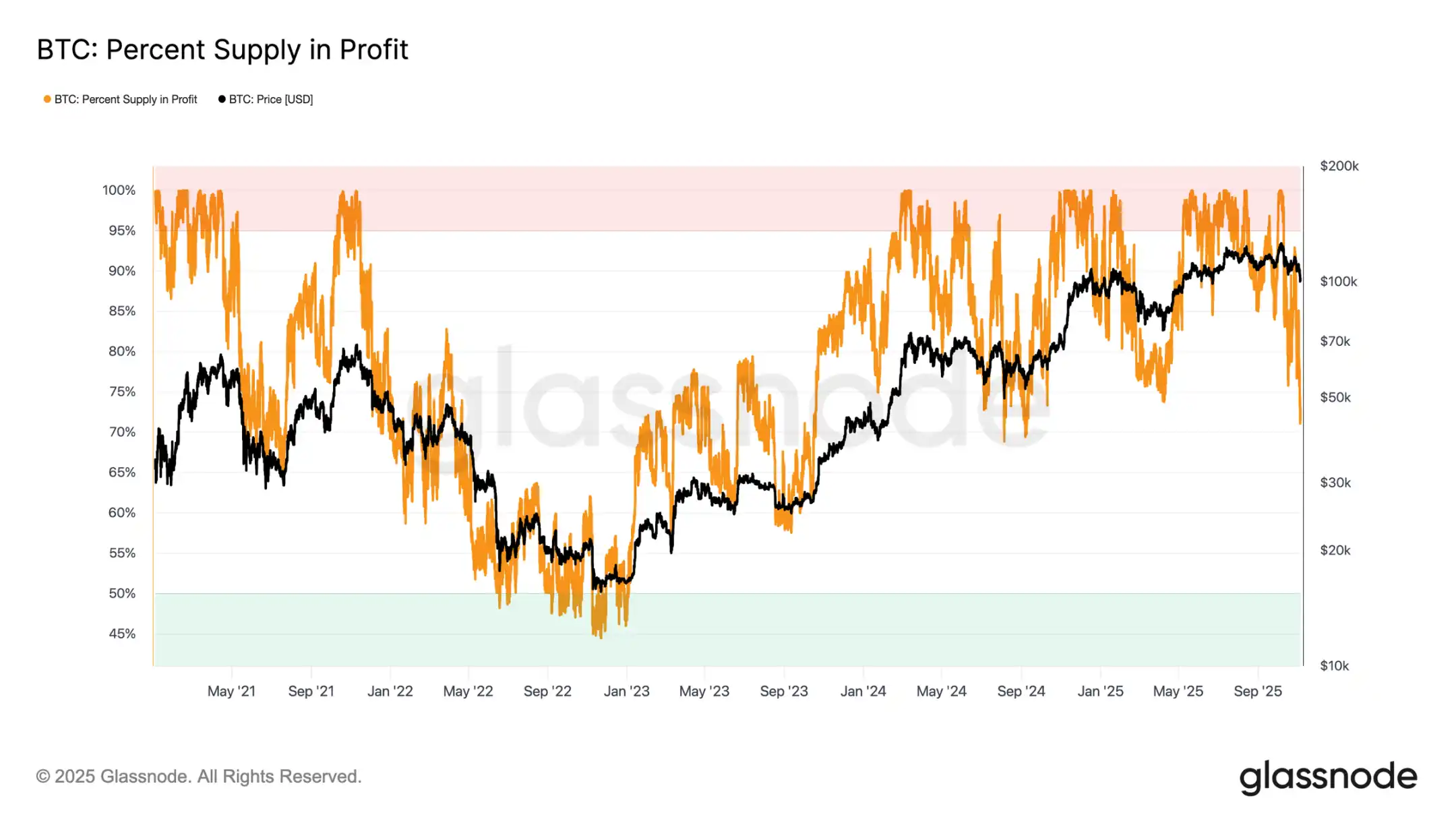

さらなる分析により、今回の調整によって形成された構造は、2024年6月および2025年2月のものと類似していることが明らかになりました。これら2つの期間中、ビットコインは「反発」と「深い後退」の重要な岐路に立っていました。現在価格が10万ドルである中で、供給量の約71%が依然として利益を出しており、市場は典型的な70%〜90%の利益供給均衡レンジにあり、中期的な減速を示唆しています。

この局面では、短期保有者のコスト基準に向けた短い調整的な反発が見られることが多いですが、持続的な回復には長期的な調整と新たな需要の流入が必要です。逆に、さらなる弱体化により損失を抱える保有者が増えれば、市場は現在の緩やかな下落から深いベアマーケット局面へと移行する可能性があります。歴史的に、この局面は降伏的な売りと長期的な再蓄積によって特徴付けられます。

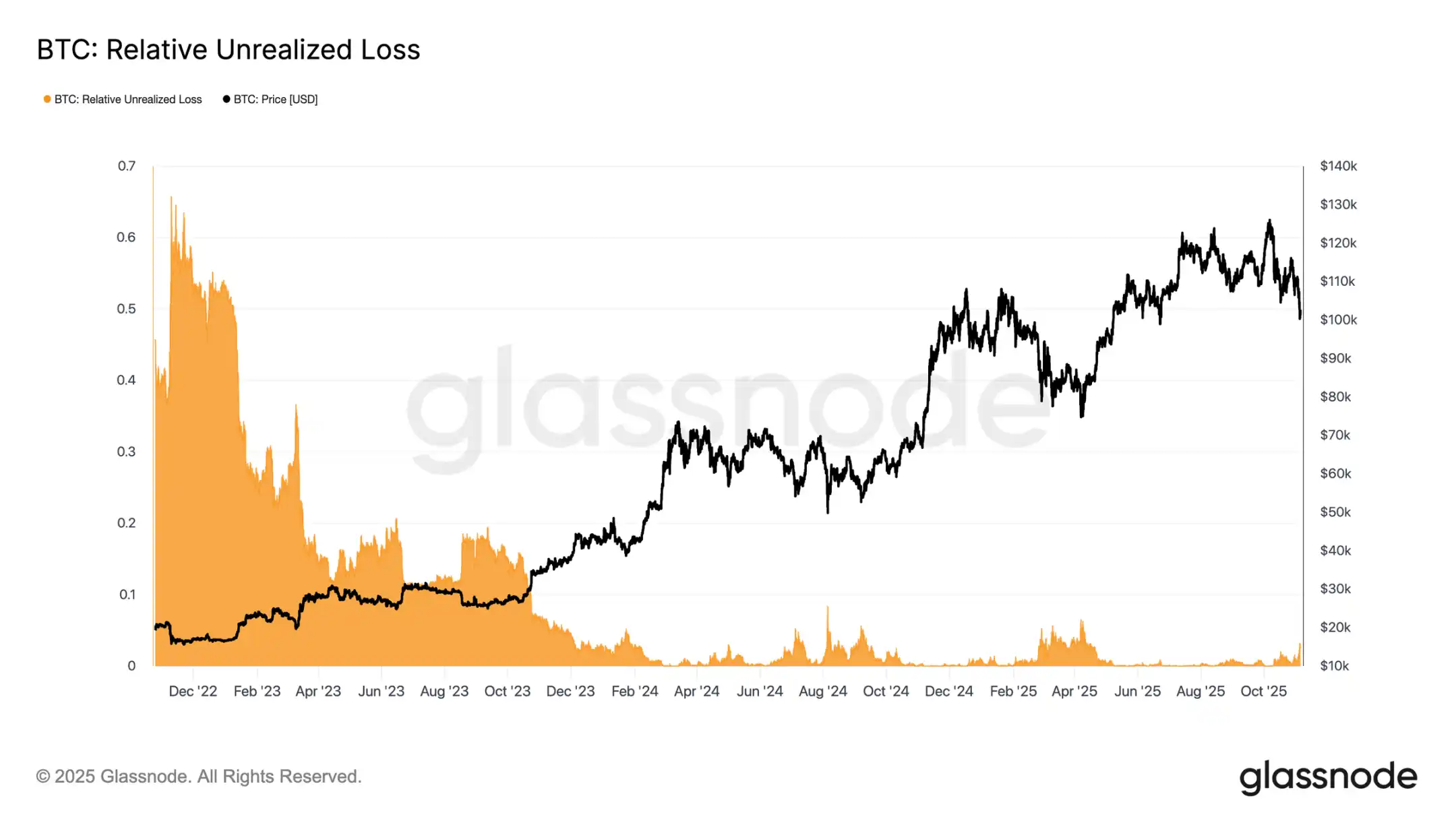

許容可能な損失

現在の引き戻しの性質をさらに区別するために、相対的な含み損率を見ることができます。この指標は、米ドルベースでの総含み損の時価総額に対する割合を測定します。2022年〜2023年のベアマーケット時の極端な損失レベルとは対照的に、現在の3.1%の含み損率は、2024年第3・第4四半期および2025年第2四半期の中期的な調整と同様に、緩やかな市場圧力を示しており、いずれも5%の閾値を下回っています。

含み損率がこの範囲内に留まる限り、市場はパニック売りではなく秩序ある再評価を特徴とする「緩やかなベアマーケット」に分類できます。しかし、引き戻しが激化し、この比率が10%を超えると、広範な降伏的な売りを引き起こし、より深刻なベアマーケット環境を示唆する可能性があります。

長期保有者の継続的な売り

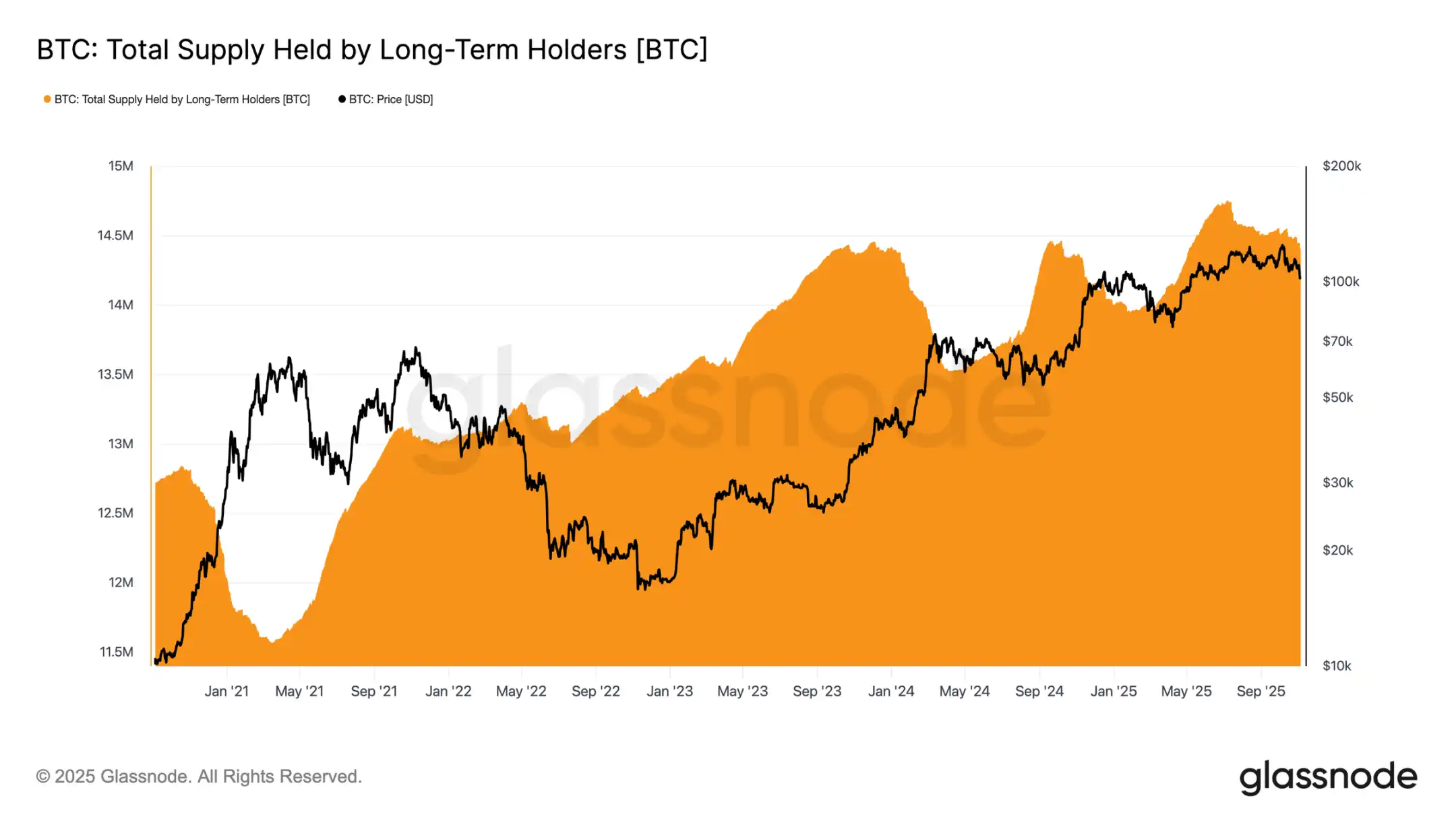

12万6000ドルの史上最高値から21%という比較的管理可能な後退にもかかわらず、市場は依然として長期保有者(LTH)からの緩やかではあるが持続的な売り圧力に直面しています。この傾向は2025年7月以降徐々に現れており、10月初旬に到達した新しい史上最高値でさえこのパターンを変えることはできず、多くの投資家を驚かせました。

この期間中、長期保有者が保有するビットコインの量は約30万枚減少しました(1470万枚から1440万枚へ)。本サイクルの初期段階における長期保有者が「高値で売る」という売り波とは異なり、今回は「押し目で売る」ことを選択しています。つまり、価格調整と持続的な下降トレンドの中で保有量を減らしているのです。この行動の変化は、経験豊富な投資家がより深い疲弊と自信の低下の兆候を示していることを示しています。

オンチェーン・インサイト

弾薬の枯渇:機関投資家の需要の冷却

機関投資家の需要に目を向けると、過去2週間、米国のビットコイン現物ETFへの流入は大幅に鈍化しており、1日あたりの純流出額は1億5000万ドルから7億ドルに達しています。これは、価格サポートを提供していた9月から10月初旬の強力な流入とは対照的です。

最近の傾向は、機関投資家の資金配分がより慎重になっており、利益確定と新規ポジションをオープンする意欲の低下が、ETF全体の買い圧力を押し下げていることを示しています。この活動の冷却は、全体的な価格の弱さと密接に関連しており、数ヶ月の蓄積後の買い手の自信の低下を浮き彫りにしています。

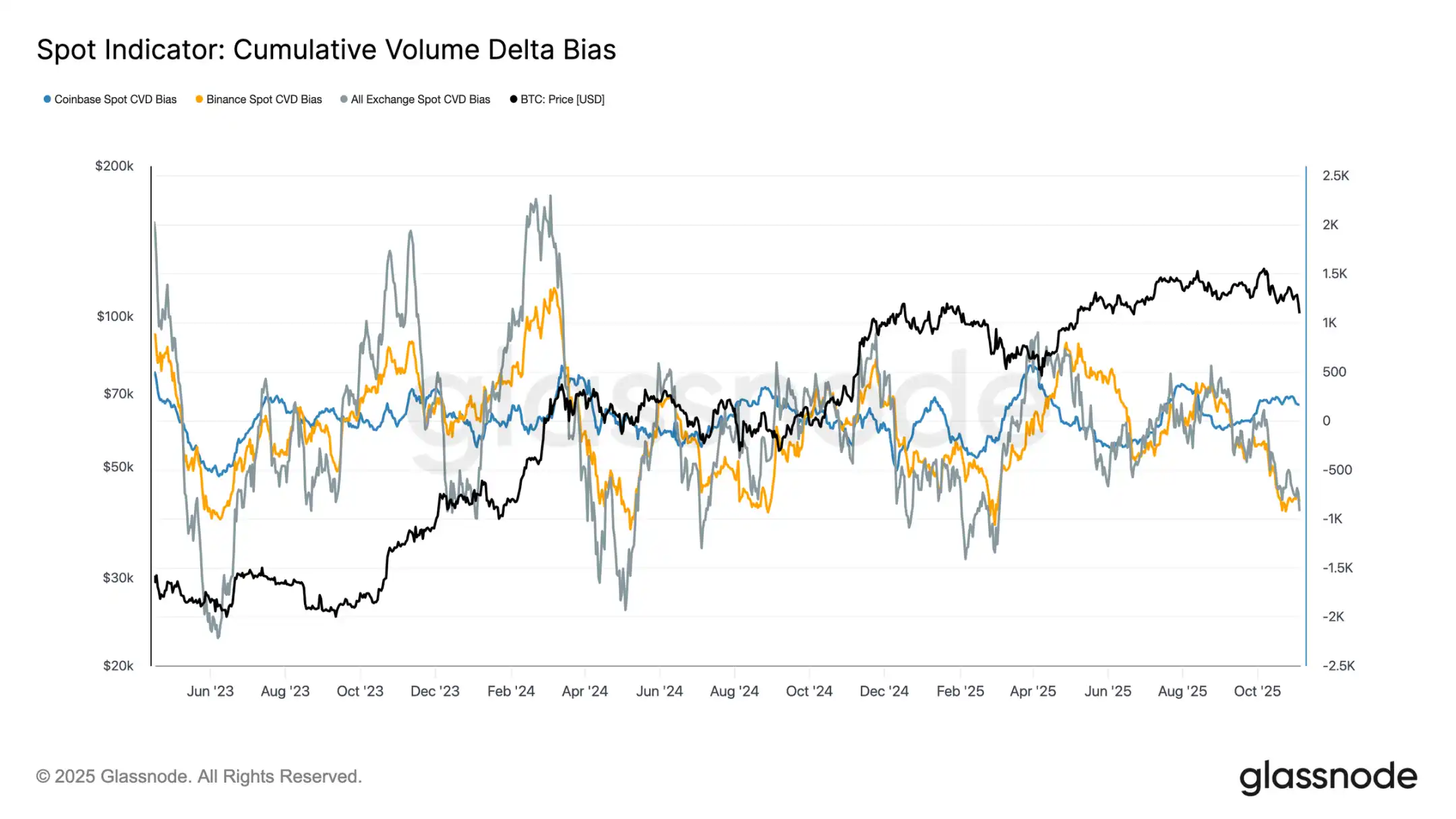

バイアスの明白化:弱い現物需要

過去1ヶ月間、現物市場の活動は低下し続けており、主要取引所での累積出来高デルタ(CVD)は下降傾向を示しています。Binanceと現物CVD全体はそれぞれ-822 BTCと-917 BTCとなり、持続的な売り圧力と限られた積極的な買い意欲を示しています。Coinbaseは比較的ニュートラルで、CVDは+170 BTCであり、買い手が吸収している明確な兆候は見られません。

現物需要の悪化はETF流入の鈍化と一致しており、個人投資家の自信の低下を示しています。これらのシグナルは、買い意欲の減退と、反発する市場で遭遇する迅速な利益確定という、市場の冷却を総合的に補強しています。

関心の減退:デリバティブ市場におけるデレバレッジ

デリバティブ市場では、パーペチュアル先物市場における方向性プレミアム(ロングトレーダーがポジションを維持するために支払うコスト)が、4月の月間ピークである3億3800万ドルから約1億1800万ドルまで大幅に低下しました。この顕著な減少は、投機的ポジションの広範な解消を示しており、リスク選好が明らかに冷え込んでいることを示しています。

今年上半期の長期にわたる高いプラスの資金調達率の後、この指標の着実なスライドは、トレーダーが方向性のあるレバレッジを減らし、積極的なロングエクスポージャーではなく、より中立的なスタンスを好んでいることを示唆しています。このシフトは、全体的な現物需要の低迷やETF流入と一致しており、パーペチュアル先物市場が楽観的なバイアスから、より慎重なリスク回避の姿勢に移行したことを浮き彫りにしています。

保護の追求:オプション市場における防御的なトーン

ビットコインが10万ドルの心理的レベル付近で推移する中、オプションスキュー指標は予想通り、プットオプションへの強い需要を示しています。データは、オプション市場が反転や「押し目買い」に賭けているのではなく、さらなる下落リスクをヘッジするために高いプレミアムを支払っていることを示しています。主要なサポートレベルでのプットオプション価格は上昇しており、トレーダーがポジションを蓄積するのではなく、依然としてリスク保護に焦点を当てていることを示しています。要するに、市場はヘッジを行っており、底値拾いをしているわけではありません。

リスクプレミアムの再燃

10日連続のマイナス値の後、1ヶ月のインプライド・ボラティリティ・リスクプレミアムがわずかにプラスに転じました。予想通り、このプレミアムは平均回帰を示しており、ガンマ売り手にとって厳しい期間の後、インプライド・ボラティリティがより高く再評価されています。

このシフトは、慎重なセンチメントが支配する市場を反映しています。トレーダーは保護のためにプレミアムを支払う意欲があり、マーケットメーカーが相殺するポジションを取ることを可能にしています。ビットコインが10万ドルに下落するにつれて、防御的なポジションの再構築と同期してインプライド・ボラティリティが上昇したことは注目に値します。

ボラティリティの急騰とその後の後退

短期的なインプライド・ボラティリティは、価格行動と密接に逆相関し続けています。ビットコインの売りの中でボラティリティは大幅に急騰し、1期間のインプライド・ボラティリティは一時54%まで急騰しましたが、10万ドル付近で約10ボラティリティポイント後退しました。

より長期の満期ボラティリティも上昇しました。1ヶ月のインプライド・ボラティリティは調整前の11万ドル付近のレベルから約4ボラティリティポイント上昇し、6ヶ月のインプライド・ボラティリティは約1.5ボラティリティポイント上昇しました。このパターンは、急激な価格下落が依然として短期的なボラティリティの急騰を促進する、古典的な「パニック・ボラティリティ」関係を強調しています。

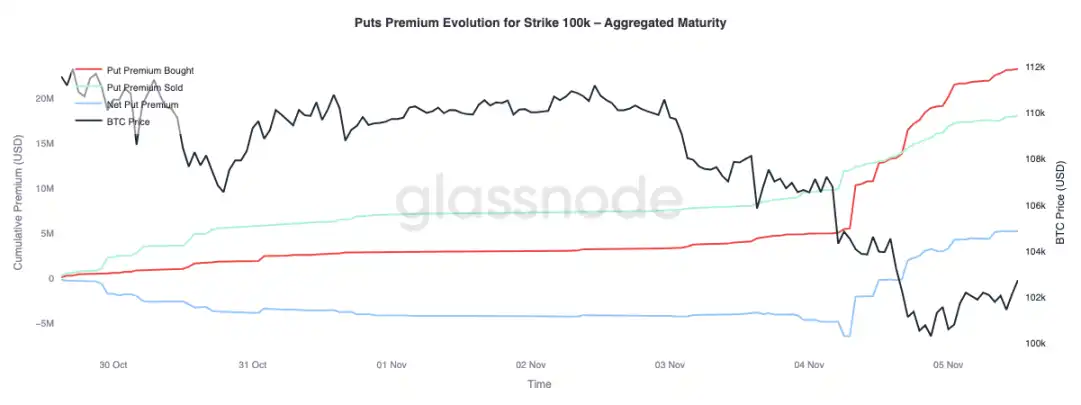

10万ドルのマークを守る戦い

10万ドルの権利行使価格でのプットオプションプレミアムを観察することで、現在のセンチメントに関するさらなる洞察が得られます。過去2週間、プットオプションの純プレミアムは徐々に上昇してきました。昨日、ブルマーケットの終了の可能性に対する懸念が強まる中、プレミアムは大幅に急騰しました。売り期間中、プットオプションのプレミアムは急騰し、ビットコインがサポートレベル付近で安定した後も、プレミアムは高いままでした。この傾向は、ヘッジ活動が継続しており、トレーダーがリスクを再び取るのではなく、保護することを選択していることを確認しています。

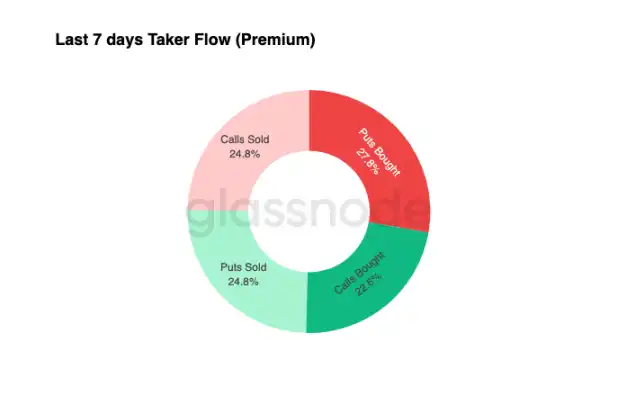

防御的な資金フロー

過去7日間の資金フローデータは、買いサイドの取引がマイナスのデルタポジションによって支配されていることを示しています。これは主にプットオプションの購入とコールオプションの売却を通じて達成されています。過去24時間、明確な底打ちシグナルはまだありません。マーケットメーカーは引き続きロングガンマを保持しており、利益を求めるトレーダーから大きなリスクを吸収し、双方向の価格変動から潜在的に利益を得ています。

このパターンはボラティリティを高く保ちつつも管理可能な状態に維持しており、市場は慎重なトーンを維持しています。全体として、現在の環境は積極的なリスクテイクよりも防御に適しており、明確な上昇の触媒を欠いています。しかし、下値保護のコストが継続的に高いため、一部のトレーダーは価値投資の機会を求めてリスクプレミアムの売却を間もなく開始する可能性があります。

結論

ビットコインが短期保有者の取得単価(約11万2500ドル)を割り込み、10万ドル付近で安定していることは、市場構造の決定的な変化を示しています。 現時点では、この調整は過去の中期的な減速段階に似ています。供給量の71%(70%〜90%の範囲内)が依然として利益を出しており、相対的な含み損率は3.1%(5%未満)であり、深い降伏ではなく緩やかなベアマーケットを示しています。しかし、7月以降の長期保有者による継続的な売りとETF商品からの流出は、個人投資家と機関投資家の両方の自信の低下を浮き彫りにしています。

売り圧力が続く場合、活発な投資家の実現価格(約8万8500ドル)が重要な下値参照となります。一方、短期保有者の取得単価を奪還することは、需要の強さが戻ったことを示唆します。その間、パーペチュアル先物市場における方向性のあるベーシススワップとCVDスキューは、投機的レバレッジの後退、現物参加の減少を示しており、リスク回避的な環境を補強しています。

オプション市場では、プットオプションへの強い需要、10万ドルの権利行使価格プレミアムの上昇、インプライド・ボラティリティのわずかな反発が、すべて防御的なトーンを確認しています。トレーダーは蓄積よりも保護を優先し続けており、「底値」に対する躊躇を反映しています。

全体として、市場は脆弱な均衡状態にあります。売られすぎではあるがパニック状態ではなく、慎重ではあるが構造的には健全です。次の方向性の動きは、新たな需要が長期保有者からの持続的な売りを吸収し、11万2000ドル〜11万3000ドルのレンジを強力なサポートとして奪還できるか、あるいは売り手が支配を続け、現在の下降トレンドを延長させるかどうかに依存します。

関連記事

OpenAIには「ニューディール」のような、AIへの報酬支払いを拒否する青写真はない。

ウォール街でフラッシュモブラン?メガキャップ株の暴落、ゴールドマン・サックスの大脱出、民間信用危機の図解ガイド

OpenAIの確執:パワー、信頼、そして汎用人工知能の制御不能な境界

「AI終末カルト」がホルムズ海峡にオペレーターを派遣:彼らは何を見つけたのか?

誰もが戦争の終結を待っているが、石油価格が長期にわたる紛争を示唆しているのだろうか?

データ分析:ハイパーリキッドとCME原油の流動性ギャップはどのくらい広いのか?

従業員を40%削減した後、Twitterの創業者、100万ドル相当のビットコインを寄付へ

Trade.xyz:世界の価格付け?オンチェーン市場が市場になる

XXYYの職業スキル:24時間365日稼働のアルゴリズム取引AIトレーダー | プロジェクト紹介

DeFiのトッププロトコルAaveのセキュリティチームが離脱、弱気市場での次のブラック・スワン・イベントに耐えられるのは誰?

史上最も正確に金価格を予測した人物が将来の金価格を予測することは可能か?

量子コンピューティングはビットコインを滅ぼすことはないが、真のリスクは迫っている

コインベースはx402への姿勢を中立に転換した一方、ストライプはMPP以外の分野で両陣営への投資を継続している

フィンテックが暗号の基盤と融合する:デジタル金融の次の10年

あなたが出会う高ネットワークの顧客は、北朝鮮のハッカーの「傭兵」かもしれません。

Chaos Labsが離脱し、Aaveは最後のリスクゲートキーパーを失った。

量子コンピュータはビットコインを殺さないが、本当のリスクが近づいている

デラウェア、銀行フレームワークに沿ったステーブルコインの規制へ

デラウェア州は1981年以来初めてその銀行法を改正し、規制されたステーブルコイン市場を取り込もうとしています。 上院法案19号は、ステーブルコイン発行者を金融機関として扱い、州銀行監督官の直轄下に置く特別なライセンス制度を提案しています。 この法案は、発行されたステーブルコインごとに1:1のリザーブを求め、実質的な監査と支払能力基準を導入しています。 デラウェア州は、特定の規制環境を築くことで、失っていた雇用や税収を取り戻そうとしています。 連邦規制が停滞する中、デラウェア州は規制の主導権を握ろうとしています。 WEEX Crypto News, 2026-03-25 08:38:13 デラウェア支払いステーブルコイン法の仕組み デラウェア州の新法案、上院法案19号は、ステーブルコイン発行者を銀行の基準で規制し、1:1のリザーブを求めます。これにより、発行済みのステーブルコインはすべて完全に準備金で裏付けられることになります。法的に強化されたこの環境を通じて、ステーブルコイン市場は競争の構造を再構築します。 デラウェア州は、州銀行監督官の監視下で、発行者に対する厳格な審査を可能にしました。この一貫した監督体制によって、州内の金融システムは透明性と信頼性を得ることが期待されています。しかし、この動きには代償が伴います。資本要件により、小規模でアルゴリズムに頼るプロジェクトは淘汰されるリスクがあり、サークルやパクソスのような大手だけがこの環境で生き残る可能性が高まります。 デラウェアの暗号資産への野望 デラウェア州は、連邦政府の規制の遅延を好機として、州独自の規制を打ち出しています。特に、連邦GENIUS法案と用語を合わせる戦略で、将来の連邦レジームでのパスポート的役割を獲得しようとしています。これにより、もしデラウェア州が高機能なステーブルコインの銀行フレームワークを確立すれば、それは事実上の全国基準となりうるのです。 デラウェア州はその歴史を企業法に基づいて築き上げてきましたが、今度はデジタルドルのドミノを築こうとしています。そして、この試みは連邦の指示を待たず、自らが規則を作成する姿勢を表しています。 ステーブルコインの未来と市場のプレッシャー デラウェア州の規制強化により、信頼性の高いステーブルコインが市場で優先され、流動性が増します。一方で、直接の金融リスクが少ない州公認のステーブルコインは、DeFiプロトコルや取引所で他のオフショア代替案よりも優先される可能性が高まります。この新たな規制の明確化は、流動性の拡大に寄与することが期待されます。…