マクロ経済の洞察:パウエル議長の「霧の中の運転」と金融版「ハンガー・ゲーム」

元記事タイトル: "Driving in Fog" and the Financial Hunger Games

元記事著者: arndxt, 暗号資産アナリスト

翻訳: Doraemon, Odaily Planet Daily

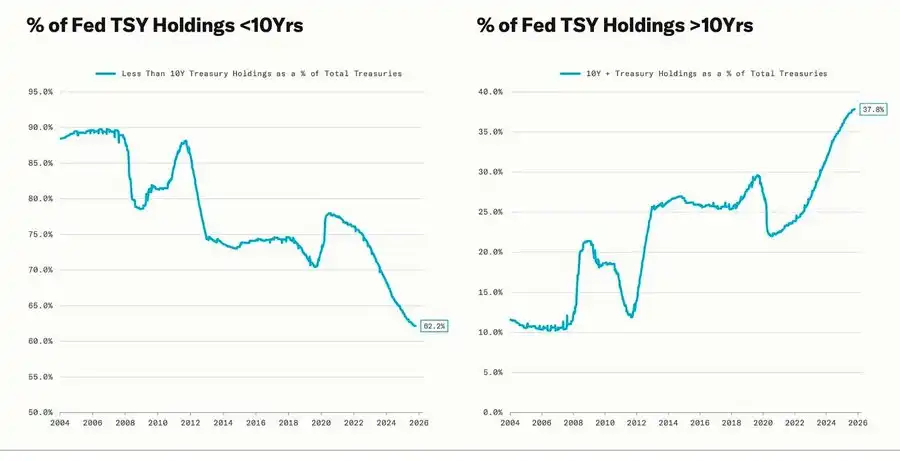

大幅な調整局面は、量的緩和(QE)サイクルと重なっています。これは、連邦準備制度理事会(FRB)が保有資産の満期を意図的に延長し、長期金利を低下させる操作(「オペレーション・ツイスト」およびQE2/QE3として知られる)を行っている時期です。

パウエル議長による「霧の中の運転」という比喩は、もはやFRB自身に限ったことではなく、今日のグローバル経済を反映するものとなっています。政策立案者、企業、投資家のいずれもが、明確な視界が欠如した環境の中で、流動性の反射と短期的なインセンティブメカニズムのみを頼りに手探りで進んでいます。

新しい政策体制には、視界不良、脆弱な信頼感、流動性主導の歪みという3つの特徴があります。

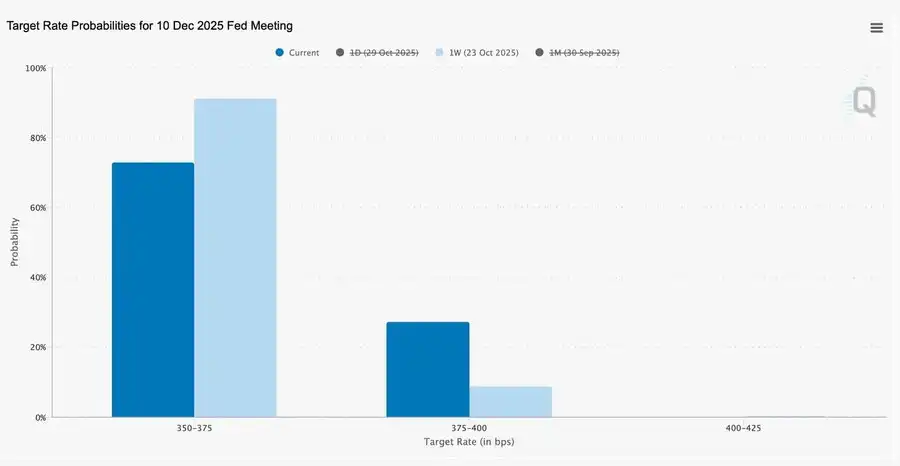

FRBの「タカ派的利下げ」

今回の25ベーシスポイントの「リスク管理型」利下げにより、金利レンジは3.75%〜4.00%に引き下げられましたが、これは緩和というよりも「選択肢の温存」に近いものです。

全く正反対の2つの見解が存在する中、パウエル議長は市場に対して明確なシグナルを送りました:「減速せよ—視界は失われた」

政府機関の閉鎖によるデータブラックアウトのため、FRBはほぼ「目隠し状態で飛行」しているような状況です。パウエル議長がトレーダーに示したヒントは非常に明確でした:12月に利下げが発表できるかどうかは依然として不透明です。利下げ期待は急速に後退し、短期金利曲線はフラット化しており、市場は「データ駆動型」から「データ欠如」による慎重姿勢への転換を消化しています。

2025年:流動性の「ハンガー・ゲーム」

中央銀行による繰り返しの介入措置は、投機的行動を制度化しました。現在、資産パフォーマンスを決定づけているのは生産性ではなく、流動性そのものです。この構造が、実体経済における信用が弱まる一方で、継続的なバリュエーションの拡大を招いています。

議論はさらに、現在の金融システムに対する冷静な考察へと広がります:受動的な集中、アルゴリズムの反射性、個人投資家によるオプション熱狂—

・受動的な資本とクオンツ戦略が流動性を支配しており、ボラティリティはファンダメンタルズではなくポジションによって決定されています。

・個人投資家によるコールオプション買いの熱狂と「Memeセクター」におけるガンマ・スクイーズが合成的な価格モメンタムを生み出す一方、機関投資家の資金はますます狭まる市場のリーダー銘柄に群がっています。

・著者はこの現象を「金融版ハンガー・ゲーム」と呼んでいます。これは構造的な不平等と政策の反射性によって形成されたシステムであり、小口投資家を投機的な生存競争へと追い込んでいます。

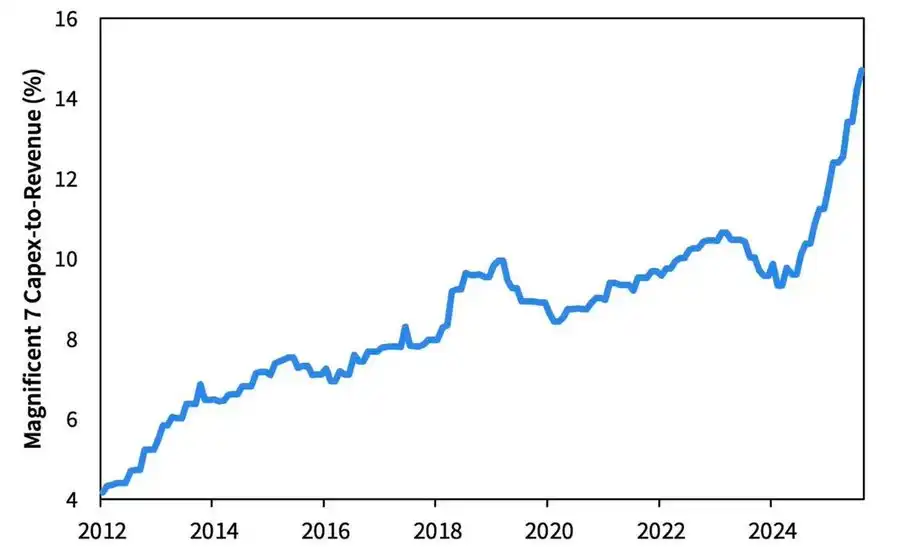

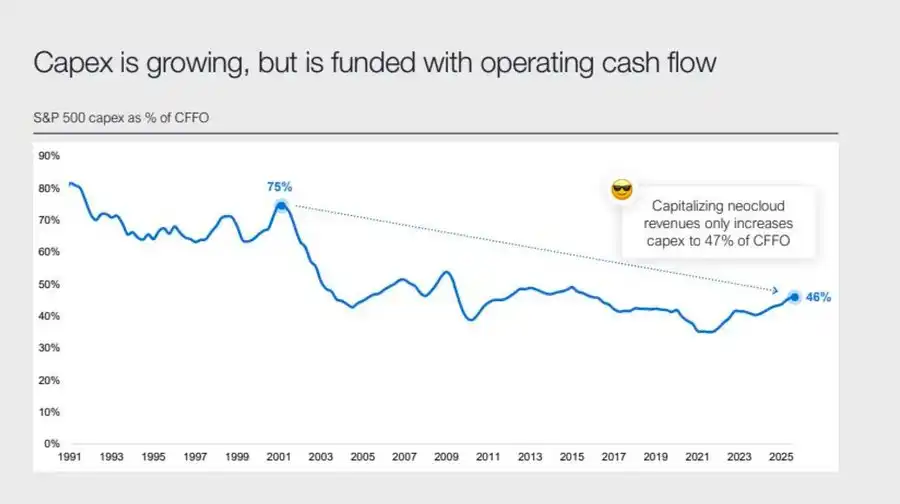

2026年の展望:設備投資のブームとリスク

AI投資の波は「ビッグテック」をポストサイクル的な産業化フェーズへと押し上げています。現在は流動性に支えられていますが、将来的にはレバレッジに敏感なリスクに直面します。

企業の利益は依然として堅調ですが、根底にある論理は変化しています。かつての「資産の軽いキャッシュマシン」は、重厚な資本インフラプレイヤーへと移行しています。

・AIやデータセンターの拡大は、当初はキャッシュフローに依存していましたが、現在はMetaの2,500億ドル規模の債券発行のように、記録的なレベルの負債調達へと転換しています。

・このシフトはマージンへの圧力、減価償却費の増加、借り換えリスクの増大を意味し、次の信用サイクルの転換点に向けた下地を作っています。

構造的考察:信頼、分配、そして政策ループ

パウエル議長の慎重なトーンから最終的な考察に至るまで、明確なテーマが貫かれています:

権力の集中と信頼の浸食。

すべての政策的な救済措置は、ほぼ例外なく最大の市場参加者を強化し、富をさらに集中させ、市場の健全性を継続的に弱めてきました。量的引き締め(QT)から短期国債(Bill)の買い入れに至るまで、FRBと財務省の協調行動はこの傾向を悪化させています:

ピラミッドの頂点には流動性が溢れる一方、一般家庭は停滞する賃金と増加する債務の下で喘いでいます。

今日、最も中心的なマクロリスクはもはやインフレではなく、制度的な疲労です。市場は表面上は繁栄しているように見えますが、「公平性と透明性」に対する信頼は損なわれており、これこそが2020年代の真のシステム的脆弱性です。

マクロ経済の洞察 | 2025年11月2日更新

本号では以下をカバーします:

・今週のマクロ経済イベント

・ビットコイン・ヒートマップ

・市場概況

・主要経済指標

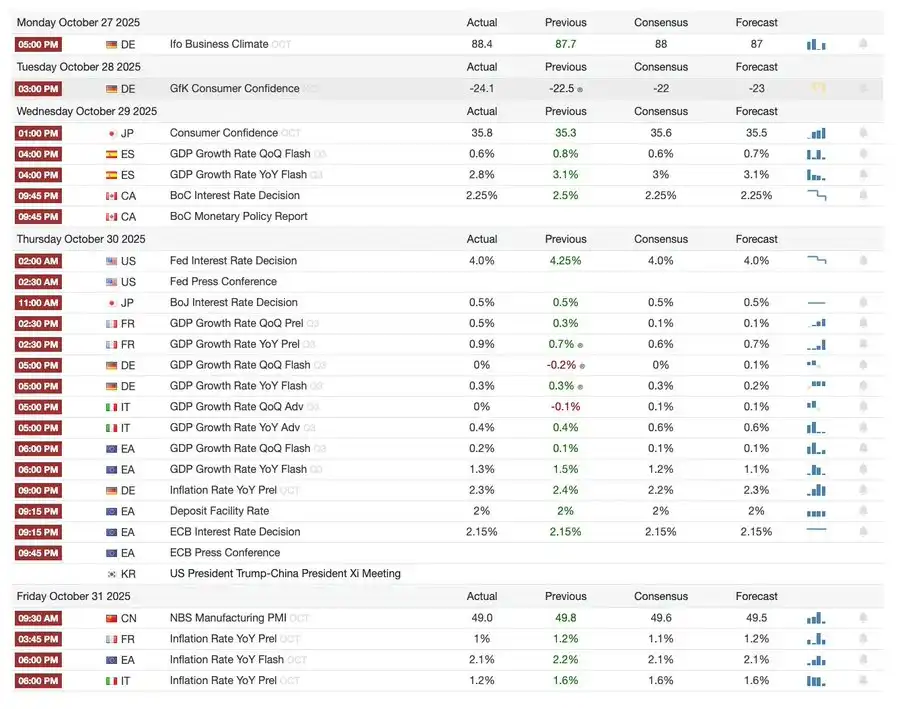

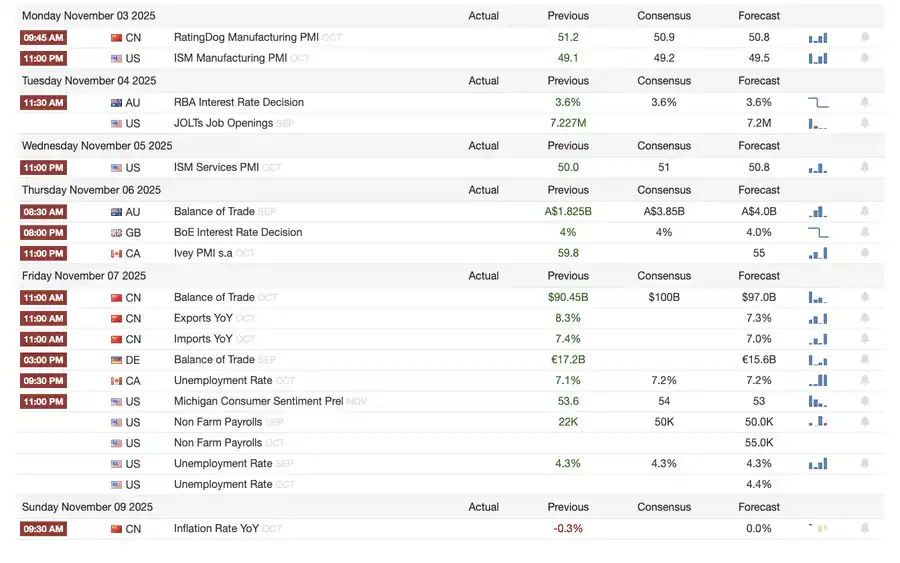

今週のマクロ経済イベント

先週

来週

ビットコイン・ヒートマップ

市場イベントと機関投資家の動向

・マウントゴックス(Mt. Gox)は返済期限を2026年に延長。約40億ドル相当のビットコインが依然として凍結状態。

・BitwiseのSolana ETFは、SECの承認待ちにもかかわらず、初週で33.89億ドルの運用資産残高(AUM)を記録。

・ConsenSysは2026年のIPOを計画。JPMorganやGoldman Sachsなどが引受人となり、70億ドルの評価額を目指す。

・トランプ・メディア・グループが「Truth Predict」を立ち上げ。ソーシャルメディアプラットフォームとCrypto.comが連携した初の予測市場。

金融および決済インフラのアップグレード

・Mastercardが暗号資産インフラスタートアップのZerohashを最大20億ドルで買収。

・Western Unionは2026年にSolana上でステーブルコインUSDPTをローンチする計画で、WUUSDの商標を登録済み。

・CitibankがCoinbaseと提携し、機関投資家向けの24時間365日稼働のステーブルコイン決済ネットワークを立ち上げ。

・CircleがArcテストネットをリリースし、BlackRockやVisaを含む100以上の機関が参加。

エコシステムとプラットフォームの拡大

・MetaMaskがマルチチェーンアカウントを導入。EVM、Solana、および今後予定されているビットコイン統合をサポート。

グローバルおよび地域的な動向

・キルギスがBNBを担保とするステーブルコインをローンチ。一方、トランプ氏がCZを恩赦し、Binanceの米国市場復帰への道が開かれた。

・米国ではSOL現物ETFに1億9,920万ドルの資金流入(シード資金を除く)。

・日本が完全に準拠した円建てステーブルコイン「JPYC」を導入し、2028年までに650億〜700億ドルの流通を目指す。

・Ant Groupが「ANTCOIN」の商標を登録し、香港のステーブルコイン競争に静かに再参入。

・AWSとMicrosoftのクラウドサービス障害が市場を混乱させ、双方から矛盾する声明が出された。

・JPMorganのKinexysブロックチェーンが初のプライベート・エクイティ・ファンドのトークン化取引を促進し、機関投資家の採用を推進。

・Tetherが米国債の主要保有者の一つとなり、保有額は1,350億ドルに達し、年換算収益は100億ドルを超えた。

・Metaplanetが純資産減少に対処するため、自社株買いプログラムを開始。

・プライバシー資産の取引が過熱。ZEC価格は2021年の高値を上回ったが、週間上昇率ではDASHに遅れをとっている。

・SharplinkがDeFi利回りを獲得するため、2億ドル分のETHをLineaに展開。

・スポーツベッティングの人気が高まる中、Polymarketは11月末までに米国で製品を正式にローンチする計画。

・Securitizeが12.5億ドルのSPAC合併を通じて上場することを発表。

・Visaが決済用に4つのステーブルコインと4つのブロックチェーンのサポートを追加。

・21SharesがHyperliquid ETFを申請し、より多くの暗号資産ファンドが市場に参入。

・KRWQがBaseチェーン上で発行された初の韓国ウォン建てステーブルコインとなった。

市場概況

世界経済はインフレリスクから信頼リスクへと移行しています。将来の安定性は、流動性ではなく政策の明確さに依存するでしょう。

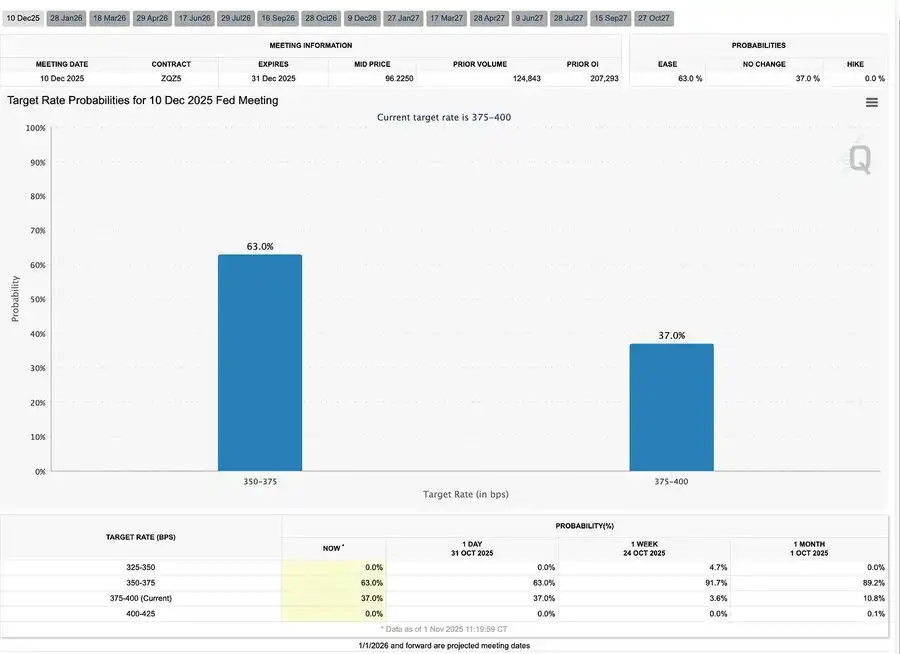

世界的な金融政策は視界不良フェーズに入っています。米国では、FOMCが25ベーシスポイントの利下げを行い、金利を3.75%〜4.00%に引き下げましたが、内部の意見の相違が拡大していることが明らかになりました。パウエル議長は、将来のさらなる緩和は「決定事項ではない」と示唆しました。政府機関の閉鎖が続いているため、政策立案者は重要なデータにアクセスできず、政策判断ミスのリスクを悪化させています。消費者信頼感の低下と不動産市場の減速は、刺激策ではなく市場心理が経済の「ソフトランディング」への道を形成していることを示しています。

G10諸国では、カナダ銀行が最後の利下げを完了し、欧州中央銀行は金利を2.00%に据え置き、日本銀行は慎重に一時停止しました。すべての国が直面している共通の課題は、サービスセクターの持続的なインフレの中で、いかにして経済成長を抑制するかという点です。一方、中国のPMIは再び縮小圏に落ち込み、回復の弱さ、民間需要の低迷、政策疲労を示しています。

政治的リスクに加え、米国政府の閉鎖は福祉プログラムの正常な運営を脅かし、重要なデータの発表を遅らせる可能性があり、財政ガバナンスへの信頼を弱めています。債券市場は金利低下と経済成長の鈍化という期待を織り込み始めていますが、真のリスクは制度的なフィードバックメカニズムの崩壊にあります。データの遅延、政策の躊躇、公的信頼の低下が絡み合い、最終的には危機を招くことになります。

主要経済指標

米国のインフレ:緩やかな反発、より明確な道筋

インフレの反発は需要主導ではなく、主に供給主導によるものです。コア圧力は制御下にあり、雇用モメンタムの減速により、FRBはインフレの再燃を招くことなく利下げを継続する余地があります。

・9月のインフレ率:前年同月比3.0%、前月比0.3%。今年1月以来の速さですが、予想を下回っており、「ソフトランディング」のシナリオを補強しています。

・食品とエネルギーを除くコアCPIは前年同月比3.0%、前月比0.2%上昇し、コア部分での価格安定を示しています。

・食品価格は2.7%上昇し、肉類価格は移民制限による農業労働力不足の影響で8.5%上昇しました。

・光熱費の大幅な上昇:電気代が5.1%、天然ガスが11.7%上昇。これは主にAIデータセンターのエネルギー消費によるもので、新たなインフレ要因となっています。

・サービスセクターのインフレ率は2021年以来の低水準である3.6%まで低下し、労働市場の冷却が賃金圧力を緩和していることを示しています。

・市場の反応は肯定的でした:株式市場の上昇、金利先物による利下げ期待の強化、全体的な債券利回りは安定しています。

米国の人口動態:重要な転換点

純移民数がマイナスに転じ、経済成長、労働供給、イノベーション能力に課題を突きつけています。

米国は1世紀ぶりの人口減少に直面する可能性があります。出生率は依然として死亡率を上回っていますが、純移民数のマイナスが、2024年までに予測されていた300万人の人口増加を相殺しています。米国は出生率の低下ではなく、政策による移民の急減という人口動態の逆転に直面しています。短期的な影響には労働力不足と賃金上昇が含まれ、長期的なリスクは財政圧力とイノベーションの鈍化に集中しています。この傾向が逆転しない限り、米国は日本のような高齢化の道をたどる可能性があります。つまり、経済成長の鈍化、コストの上昇、構造的な生産性の課題です。

AEIの予測によると、2025年の純移民数はマイナス52万5,000人で、現代史上初のマイナス値となります。

・ピュー・リサーチ・センターのデータによると、2025年前半には外国生まれの人口が150万人減少しました。これは主に強制送還と自発的な出国によるものです。

・労働力成長の停滞。農業、建設、医療などの産業が深刻な不足と賃金圧力に直面しています。

・米国の若者の28%が移民または移民の子供です。もし移民がゼロになれば、18歳未満の人口は2035年までに14%減少し、年金や医療の負担を悪化させるでしょう。

・医師の27%、看護助手の22%が移民です。供給が減少すれば、医療業界は自動化やロボット化を加速させる可能性があります。

・イノベーションのリスク:移民はノーベル賞の38%、10億ドル規模のスタートアップの約50%に貢献してきました。この傾向が逆転すれば、米国のイノベーションエンジンは打撃を受けるでしょう。

日本の輸出回復:関税の不確実性の中での回復力

米国の関税による足かせにもかかわらず、日本の輸出は回復を見せています。9月の輸出は前年同月比4.2%増となり、主にアジアと欧州からの需要の復活に牽引され、4月以来のプラス成長を記録しました。

数ヶ月の縮小を経て、日本の輸出は成長を再開しました。9月の前年同月比4.2%増は3月以来の大きさです。この回復は、米国との新たな貿易摩擦にもかかわらず、地域需要が堅調であり、サプライチェーンがそれに応じて調整されたことを強調しています。

日本の貿易パフォーマンスは、自動車(主要な輸出カテゴリー)に対する米国の関税にもかかわらず、アジアと欧州からの外部需要が安定し始めたことを示しています。一方、輸入の増加は、円安と在庫補充サイクルに牽引された緩やかな国内回復を示唆しています。

展望:

・輸出の回復は、アジアの内部サプライチェーンとエネルギー価格の正常化に伴い、徐々にペースを上げると予想されます。

・米国の保護主義が続くことは、2026年を通じて輸出モメンタムを維持するための主要なハードルであり続けます。

関連記事

OpenAIには「ニューディール」のような、AIへの報酬支払いを拒否する青写真はない。

ウォール街でフラッシュモブラン?メガキャップ株の暴落、ゴールドマン・サックスの大脱出、民間信用危機の図解ガイド

OpenAIの確執:パワー、信頼、そして汎用人工知能の制御不能な境界

「AI終末カルト」がホルムズ海峡にオペレーターを派遣:彼らは何を見つけたのか?

誰もが戦争の終結を待っているが、石油価格が長期にわたる紛争を示唆しているのだろうか?

データ分析:ハイパーリキッドとCME原油の流動性ギャップはどのくらい広いのか?

従業員を40%削減した後、Twitterの創業者、100万ドル相当のビットコインを寄付へ

Trade.xyz:世界の価格付け?オンチェーン市場が市場になる

XXYYの職業スキル:24時間365日稼働のアルゴリズム取引AIトレーダー | プロジェクト紹介

DeFiのトッププロトコルAaveのセキュリティチームが離脱、弱気市場での次のブラック・スワン・イベントに耐えられるのは誰?

史上最も正確に金価格を予測した人物が将来の金価格を予測することは可能か?

量子コンピューティングはビットコインを滅ぼすことはないが、真のリスクは迫っている

コインベースはx402への姿勢を中立に転換した一方、ストライプはMPP以外の分野で両陣営への投資を継続している

フィンテックが暗号の基盤と融合する:デジタル金融の次の10年

あなたが出会う高ネットワークの顧客は、北朝鮮のハッカーの「傭兵」かもしれません。

Chaos Labsが離脱し、Aaveは最後のリスクゲートキーパーを失った。

量子コンピュータはビットコインを殺さないが、本当のリスクが近づいている

デラウェア、銀行フレームワークに沿ったステーブルコインの規制へ

デラウェア州は1981年以来初めてその銀行法を改正し、規制されたステーブルコイン市場を取り込もうとしています。 上院法案19号は、ステーブルコイン発行者を金融機関として扱い、州銀行監督官の直轄下に置く特別なライセンス制度を提案しています。 この法案は、発行されたステーブルコインごとに1:1のリザーブを求め、実質的な監査と支払能力基準を導入しています。 デラウェア州は、特定の規制環境を築くことで、失っていた雇用や税収を取り戻そうとしています。 連邦規制が停滞する中、デラウェア州は規制の主導権を握ろうとしています。 WEEX Crypto News, 2026-03-25 08:38:13 デラウェア支払いステーブルコイン法の仕組み デラウェア州の新法案、上院法案19号は、ステーブルコイン発行者を銀行の基準で規制し、1:1のリザーブを求めます。これにより、発行済みのステーブルコインはすべて完全に準備金で裏付けられることになります。法的に強化されたこの環境を通じて、ステーブルコイン市場は競争の構造を再構築します。 デラウェア州は、州銀行監督官の監視下で、発行者に対する厳格な審査を可能にしました。この一貫した監督体制によって、州内の金融システムは透明性と信頼性を得ることが期待されています。しかし、この動きには代償が伴います。資本要件により、小規模でアルゴリズムに頼るプロジェクトは淘汰されるリスクがあり、サークルやパクソスのような大手だけがこの環境で生き残る可能性が高まります。 デラウェアの暗号資産への野望 デラウェア州は、連邦政府の規制の遅延を好機として、州独自の規制を打ち出しています。特に、連邦GENIUS法案と用語を合わせる戦略で、将来の連邦レジームでのパスポート的役割を獲得しようとしています。これにより、もしデラウェア州が高機能なステーブルコインの銀行フレームワークを確立すれば、それは事実上の全国基準となりうるのです。 デラウェア州はその歴史を企業法に基づいて築き上げてきましたが、今度はデジタルドルのドミノを築こうとしています。そして、この試みは連邦の指示を待たず、自らが規則を作成する姿勢を表しています。 ステーブルコインの未来と市場のプレッシャー デラウェア州の規制強化により、信頼性の高いステーブルコインが市場で優先され、流動性が増します。一方で、直接の金融リスクが少ない州公認のステーブルコインは、DeFiプロトコルや取引所で他のオフショア代替案よりも優先される可能性が高まります。この新たな規制の明確化は、流動性の拡大に寄与することが期待されます。…