Wintermuteの見通し:資金の停滞とゼロサムゲーム局面に入った仮想通貨市場

元のタイトル:流動性、仮想通貨の生命線

元のソース:Wintermute

元の翻訳:Azuma, Odaily Planet Daily

重要なポイント

1. 流動性は仮想通貨セクターの市場サイクルを左右しており、ステーブルコイン、ETF、DAT(デジタル資産国債)からの流入が鈍化しています。

2. グローバルな流動性は依然として豊富ですが、SOFR金利の上昇により、資金は仮想通貨市場に流れ込むのではなく、短期国債(T-bills)に留まっています。

3. 仮想通貨市場は「自己循環」の段階にあり、新たな外部資金が再流入するまで、資金は内部で循環しています。

流動性の支配的な役割

流動性は、仮想通貨市場の各サイクルの循環的な性質を決定することがよくあります。長期的な採用が仮想通貨業界の物語を形作る可能性がある一方で、価格変動を真に左右するのは資金フローの方向性です。

ここ数ヶ月、この資金フローの勢いは著しく鈍化しています。ステーブルコイン、ETF、デジタル資産国債(DAT)という3つの主要チャネルを通じてエコシステムに流入する資本は、その速度が同期して弱まっており、仮想通貨市場を拡大フェーズから既存資金によるサポートフェーズへと移行させています。

技術的な採用は不可欠ですが、流動性は市場の循環的な変化の背後にある主要な原動力です。これは市場の深さの問題だけでなく、資金の可用性の問題でもあります。 世界のマネーサプライが拡大するか、実質金利が低下すると、過剰な流動性は必然的にリスク資産を求めます。仮想通貨資産は歴史的に(特に2021年のサイクル中)その最大の受益者の一つでした。

以前のサイクルでは、流動性は主にステーブルコインの発行を通じてデジタル資産に流入していました。これは最も基本的な法定通貨のオンランプです。市場が成熟するにつれて、新たな資本が仮想通貨市場に参入するための経路を決定する3つの主要な流動性ファンネルが徐々に現れました:

· デジタル資産国債(DAT): 伝統的な資産とオンチェーン流動性を橋渡しするために使用される、利回り構造を持つトークン化されたファンド。

· ステーブルコイン: レバレッジや取引活動の基本担保として機能する、オンチェーン形式の法定通貨流動性。

· ETF: 伝統的な金融機関やパッシブファンドにBTCおよびETHへのエクスポージャーチャネルを提供。

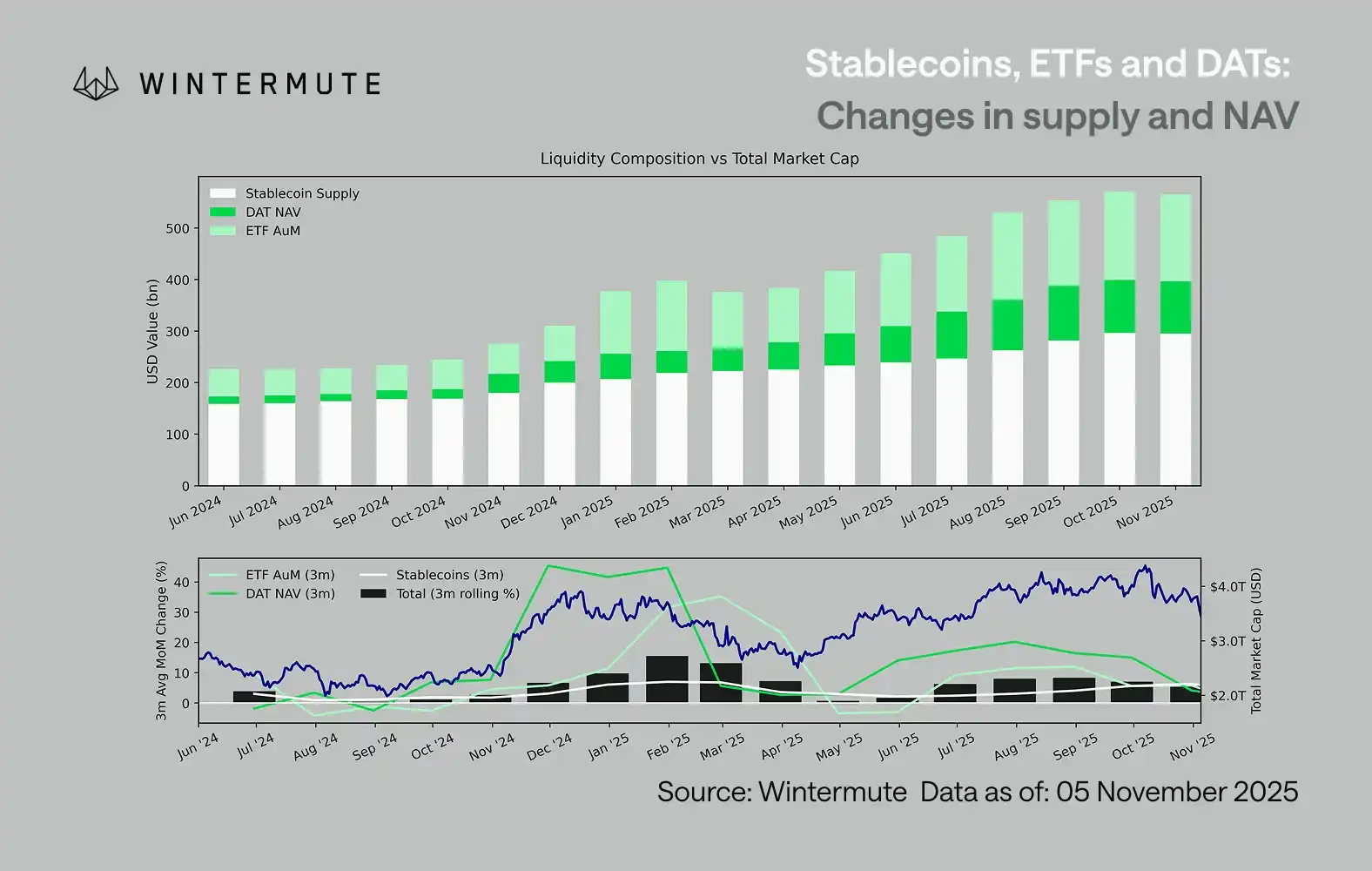

ETFの運用資産(AUM)、DATの純資産価値(NAV)、およびステーブルコインの流通供給量を組み合わせることは、デジタル資産資本の総流入を測定するための合理的な指標となり得ます。

下のチャートは、過去18ヶ月間のこれらの構成要素の変化を示しています。下のチャートは、この合計額の変動がデジタル資産全体の時価総額と高い相関関係にあることを示しており、流入が加速すると価格も上昇します。

どの流入経路が鈍化したのか?

チャートに反映された重要な洞察は、DATおよびETFへの流入の勢いが大幅に弱まったことです。 これらの2つの経路は、2024年第4四半期と2025年第1四半期に強力なパフォーマンスを示し、初夏に短い回復を経験しましたが、それ以降、勢いは徐々に消散しました。流動性(M2)は、年初のように自然に仮想通貨エコシステムに流れ込んでいません。2024年初頭以来、DATとETFの合計規模は約4,000億ドルから2.7兆ドルに増加し、ステーブルコインの供給量は約1.4兆ドルから2.9兆ドルへと倍増しました。これは構造的な成長を示していますが、同時に明確な「プラトー(停滞期)」も示しています。

各経路は異なる流動性の源泉を反映しているため、経路ごとの減速ペースを観察することが重要です。ステーブルコインは仮想通貨市場の固有のリスク選好を反映し、DATは利回り資産に対する機関投資家の需要を体現し、ETFは伝統的な金融資金の配分傾向をマッピングしています。3つすべてが同時に鈍化していることは、新たな資本配分が単なる商品間のローテーションではなく、普遍的に減速していることを示唆しています。

ストックパイルゲーム市場

流動性が消えたわけではありません。継続的に拡大するのではなく、システム内で循環しているだけです。

より広いマクロ的視点から見ると、仮想通貨市場外の全体的な経済流動性(M2)は停滞していません。 SOFR金利の上昇が一時的に流動性を制限し、現金の収益をより魅力的にして資金を国債市場に留める可能性はありますが、世界は依然として緩和的な段階にあり、米国の量的引き締め(QT)は公式に終了しました。構造的な背景は依然として支持的です。単に流動性が現在、株式市場のような他のリスク表現形態に多く流れているだけです。

外部資金流入の減少により、市場のダイナミクスはより閉鎖的になりました。資金は主に大型コインとアルトコインの間を循環し、内部的なPvP(プレイヤー対プレイヤー)環境を作り出しています。 これが、強気相場のラリーが常に短命であり、運用資産総額が安定していても市場の幅が狭まり続けている理由です。現在、市場のボラティリティの急増は、持続的なトレンドフォローではなく、清算の連鎖によって引き起こされています。

今後、ステーブルコイン発行の再開、ETFへの関心の再燃、またはDeFiアクティビティトークン(DAT)の取引量の反発など、流動性経路のいずれかが大幅な回復を見せれば、それはマクロ流動性がデジタル資産空間に再び流れ込んでいることを意味します。

それまでは、仮想通貨市場は資金が複利的な成長ではなく内部で循環する「自己維持」段階に留まるでしょう。

関連記事

OpenAIには「ニューディール」のような、AIへの報酬支払いを拒否する青写真はない。

ウォール街でフラッシュモブラン?メガキャップ株の暴落、ゴールドマン・サックスの大脱出、民間信用危機の図解ガイド

OpenAIの確執:パワー、信頼、そして汎用人工知能の制御不能な境界

「AI終末カルト」がホルムズ海峡にオペレーターを派遣:彼らは何を見つけたのか?

誰もが戦争の終結を待っているが、石油価格が長期にわたる紛争を示唆しているのだろうか?

データ分析:ハイパーリキッドとCME原油の流動性ギャップはどのくらい広いのか?

従業員を40%削減した後、Twitterの創業者、100万ドル相当のビットコインを寄付へ

Trade.xyz:世界の価格付け?オンチェーン市場が市場になる

XXYYの職業スキル:24時間365日稼働のアルゴリズム取引AIトレーダー | プロジェクト紹介

DeFiのトッププロトコルAaveのセキュリティチームが離脱、弱気市場での次のブラック・スワン・イベントに耐えられるのは誰?

史上最も正確に金価格を予測した人物が将来の金価格を予測することは可能か?

量子コンピューティングはビットコインを滅ぼすことはないが、真のリスクは迫っている

コインベースはx402への姿勢を中立に転換した一方、ストライプはMPP以外の分野で両陣営への投資を継続している

フィンテックが暗号の基盤と融合する:デジタル金融の次の10年

あなたが出会う高ネットワークの顧客は、北朝鮮のハッカーの「傭兵」かもしれません。

Chaos Labsが離脱し、Aaveは最後のリスクゲートキーパーを失った。

量子コンピュータはビットコインを殺さないが、本当のリスクが近づいている

デラウェア、銀行フレームワークに沿ったステーブルコインの規制へ

デラウェア州は1981年以来初めてその銀行法を改正し、規制されたステーブルコイン市場を取り込もうとしています。 上院法案19号は、ステーブルコイン発行者を金融機関として扱い、州銀行監督官の直轄下に置く特別なライセンス制度を提案しています。 この法案は、発行されたステーブルコインごとに1:1のリザーブを求め、実質的な監査と支払能力基準を導入しています。 デラウェア州は、特定の規制環境を築くことで、失っていた雇用や税収を取り戻そうとしています。 連邦規制が停滞する中、デラウェア州は規制の主導権を握ろうとしています。 WEEX Crypto News, 2026-03-25 08:38:13 デラウェア支払いステーブルコイン法の仕組み デラウェア州の新法案、上院法案19号は、ステーブルコイン発行者を銀行の基準で規制し、1:1のリザーブを求めます。これにより、発行済みのステーブルコインはすべて完全に準備金で裏付けられることになります。法的に強化されたこの環境を通じて、ステーブルコイン市場は競争の構造を再構築します。 デラウェア州は、州銀行監督官の監視下で、発行者に対する厳格な審査を可能にしました。この一貫した監督体制によって、州内の金融システムは透明性と信頼性を得ることが期待されています。しかし、この動きには代償が伴います。資本要件により、小規模でアルゴリズムに頼るプロジェクトは淘汰されるリスクがあり、サークルやパクソスのような大手だけがこの環境で生き残る可能性が高まります。 デラウェアの暗号資産への野望 デラウェア州は、連邦政府の規制の遅延を好機として、州独自の規制を打ち出しています。特に、連邦GENIUS法案と用語を合わせる戦略で、将来の連邦レジームでのパスポート的役割を獲得しようとしています。これにより、もしデラウェア州が高機能なステーブルコインの銀行フレームワークを確立すれば、それは事実上の全国基準となりうるのです。 デラウェア州はその歴史を企業法に基づいて築き上げてきましたが、今度はデジタルドルのドミノを築こうとしています。そして、この試みは連邦の指示を待たず、自らが規則を作成する姿勢を表しています。 ステーブルコインの未来と市場のプレッシャー デラウェア州の規制強化により、信頼性の高いステーブルコインが市場で優先され、流動性が増します。一方で、直接の金融リスクが少ない州公認のステーブルコインは、DeFiプロトコルや取引所で他のオフショア代替案よりも優先される可能性が高まります。この新たな規制の明確化は、流動性の拡大に寄与することが期待されます。…