Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Даже MicroStrategy больше не покупает Биткоин на просадке. Что происходит с вашими акциями DAT?

Оригинальное название статьи: "Даже у MicroStrategy больше нет патронов для покупки Биткоин на просадке, как поживают ваши акции DAT?"

Автор: Дэвид, TechFlow at DeepTide

За последний месяц цена BTC упала с исторического максимума в $126 000 до уровня ниже $90 000. Откат на 25% погрузил рынок в панику, а индекс страха достиг однозначных значений.

Но этот человек продолжает покупать.

17 ноября Майкл Сэйлор по традиции опубликовал твит в Twitter: "Big Week" (Большая неделя).

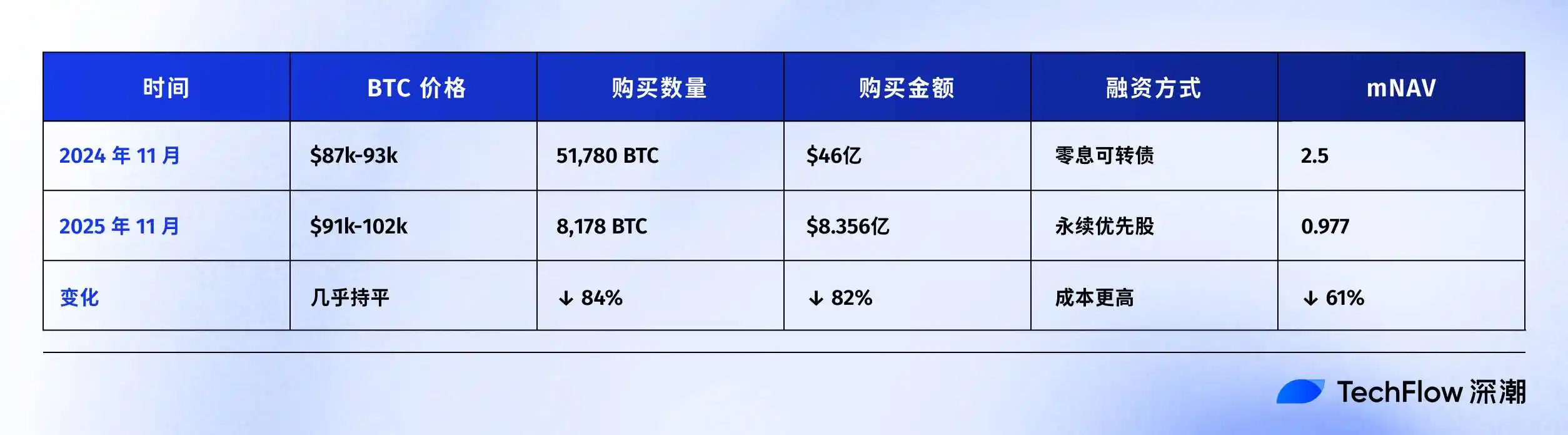

Вскоре стало известно, что MSTR приобрела еще 8 178 BTC, потратив $8,356 млрд, а общий объем BTC на балансе превысил 649 000.

Не паникуйте, главный "бык" все еще с нами. Но так ли это на самом деле?

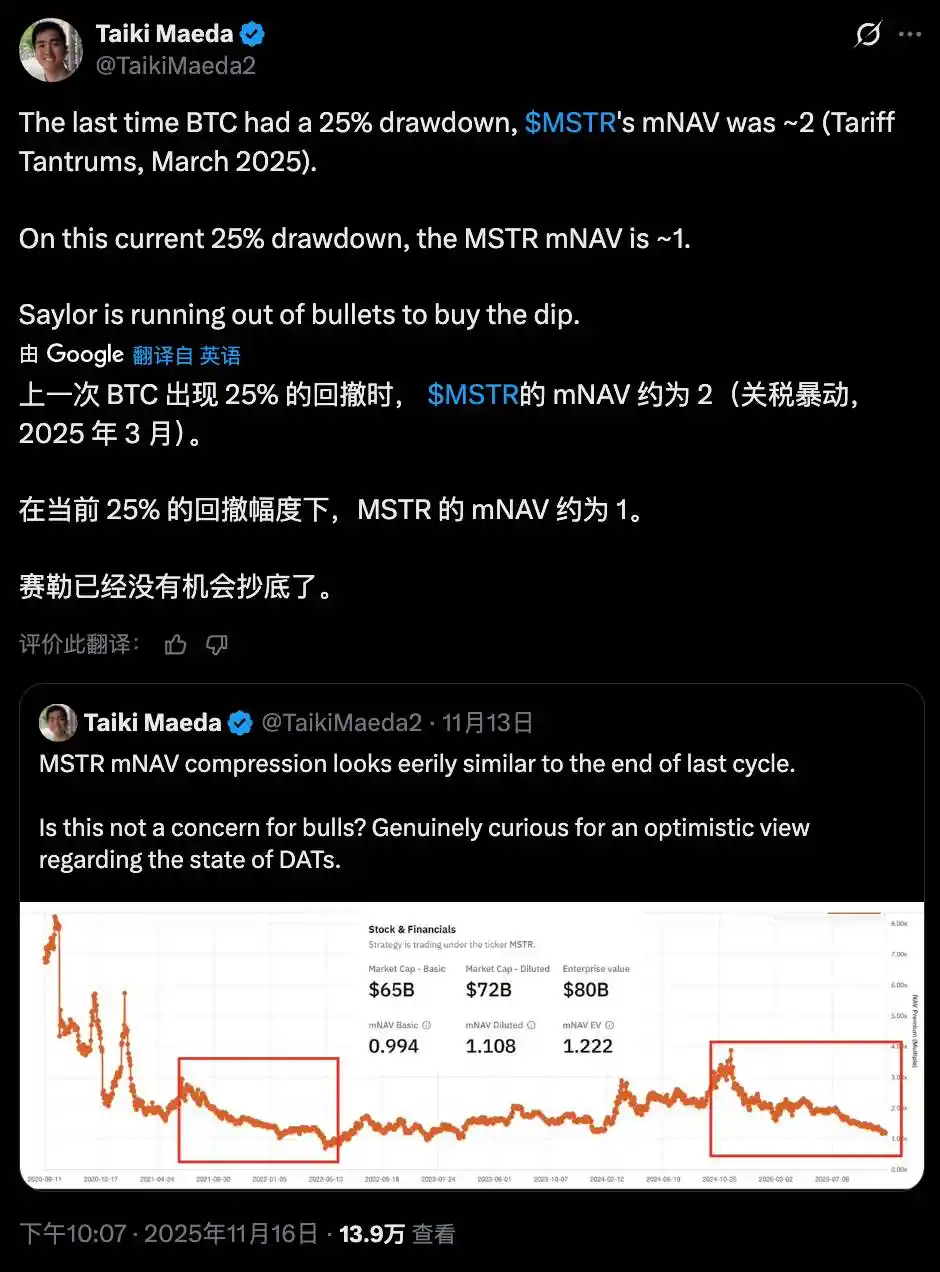

Хотя комментарии под постом Сэйлора полны энтузиазма, кто-то указал на ключевой показатель:

mNAV компании MSTR вот-вот упадет ниже 1.

mNAV (Market Net Asset Value) — это ключевой индикатор, измеряющий рыночную стоимость акций MSTR относительно премии к активам в BTC.

Проще говоря, mNAV=2 означает, что рынок готов платить $2 за $1 стоимости активов в BTC; mNAV=1 означает, что премия исчезла; mNAV<1 означает торговлю с дисконтом.

Этот индикатор критически важен для всей бизнес-модели Сэйлора.

Для сравнения, когда BTC в последний раз падал на 25%? Ответ: в марте этого года.

Тогда Трамп объявил о введении тарифов для ряда стран, рынок охватила паника, Nasdaq рухнул на 3% за день, потянув за собой криптовалютный рынок.

BTC упал со $105 000 до $78 000, что составило более 25%. Но тогда положение MSTR было совершенно иным.

mNAV все еще держался около 2, а у Сэйлора был целый арсенал финансовых инструментов: конвертируемые облигации, привилегированные акции, ATM-размещения... готовые привлечь средства в любой момент для покупки на просадке.

А что сейчас? mNAV упал ниже 1.

Это означает, что путь выпуска акций для покупки монет постепенно становится невыполнимым. Например, если вы выпустите акций на $1 сейчас, инвесторы смогут купить BTC лишь на $0,97, что является не покупкой на дне, а переплатой.

Согласно финансовому отчету MSTR за третий квартал, объем денежных средств на руках составляет всего $54,3 млн.

Другими словами, дело не в том, что Сэйлор больше не хочет покупать, а в том, что он, возможно, действительно больше не может.

Ноябрь прошлого года против ноября этого года

Не верите, что Сэйлор больше не может покупать? Взгляните на балансовый отчет прошлого года.

Ноябрь 2024 года, Трамп избран, BTC взлетел с $75 000 до $96 000.

Что делал Сэйлор? Активно покупал.

Откуда деньги? Выпуск долга. Конвертируемые облигации на $3 млрд со сроком погашения в 2029 году, ключевой особенностью которых было отсутствие процентных выплат.

Спустя год ситуация кардинально изменилась.

Помимо изменения цен, стоит отметить сдвиг в методах финансирования.

В прошлом году Сэйлор занял $30 млрд для покупки BTC без необходимости платить проценты, просто вернув деньги в 2029 году. По сути, это были бесплатные деньги.

В этом году Сэйлор может продавать только определенный тип акций (бессрочные привилегированные акции), требующие ежегодного изъятия 9-10% средств со счета MSTR для распределения среди владельцев этих акций.

Условия ухудшились, что, возможно, сигнализирует о потере доверия рынка к MSTR и нежелании больше одалживать ему деньги бесплатно.

Но при падении mNAV ниже 1 настоящая проблема кроется в спиральной цепной реакции:

Снижение mNAV → Ослабление способности к финансированию → Возможность выпускать только больше акций → Дальнейшее размытие долей → Падение цены акций → Продолжение снижения mNAV.

Эта спираль разворачивается прямо сейчас.

Если учесть начало этого года, BTC упал всего на 4,75%, но цена акций MSTR уже упала на 32,53%.

17 ноября цена акций MSTR достигла 52-недельного минимума в $194,54, падая 6 дней подряд. От своего исторического максимума в этом году цена акций упала на 49,19%.

По сравнению с BTC, акции MSTR показали результат на 27 процентных пунктов хуже. Рынок голосует ногами, намекая, что прямая покупка BTC может быть лучшим вариантом, чем покупка MSTR.

Более того, на рынке 2025 года все больше компаний принимают стратегии резервирования в Биткоин и других токенах, делая MSTR не единственным выбором.

По мере появления конкурентов и усложнения ситуации на криптовалютном рынке, почему инвесторы должны платить премию за MSTR?

Логика всей модели MicroStrategy довольно ясна: постоянно финансировать покупки BTC, использовать рост стоимости BTC для поддержки цены акций и продолжать финансирование за счет премий к цене акций.

Однако, когда BTC переживает значительное падение, а mNAV падает ниже 1, этот цикл перестает работать так гладко, как раньше.

В ноябре Сэйлор продолжает покупать, но боеприпасов явно недостаточно.

Другие DAT-компании также испытывают трудности

Тяжелое положение MSTR не уникально.

Весь сектор Digital Asset Treasury (DAT) страдает в ноябре.

Во-первых, взглянем на компании, владеющие BTC:

Эти компании следуют модели майнинга Биткоин + казначейство. За первые две недели ноября BTC упал примерно на 15%, но их акции упали более чем на 30%.

Но еще более плачевная ситуация у компаний, владеющих альткоинами.

Компании, владеющие ETH:

Эти компании держат ETH в качестве основного казначейского актива. За первые две недели ноября цена ETH упала с $3 639 до $3 120 (-14,3%), но их акции рухнули на 17-20%.

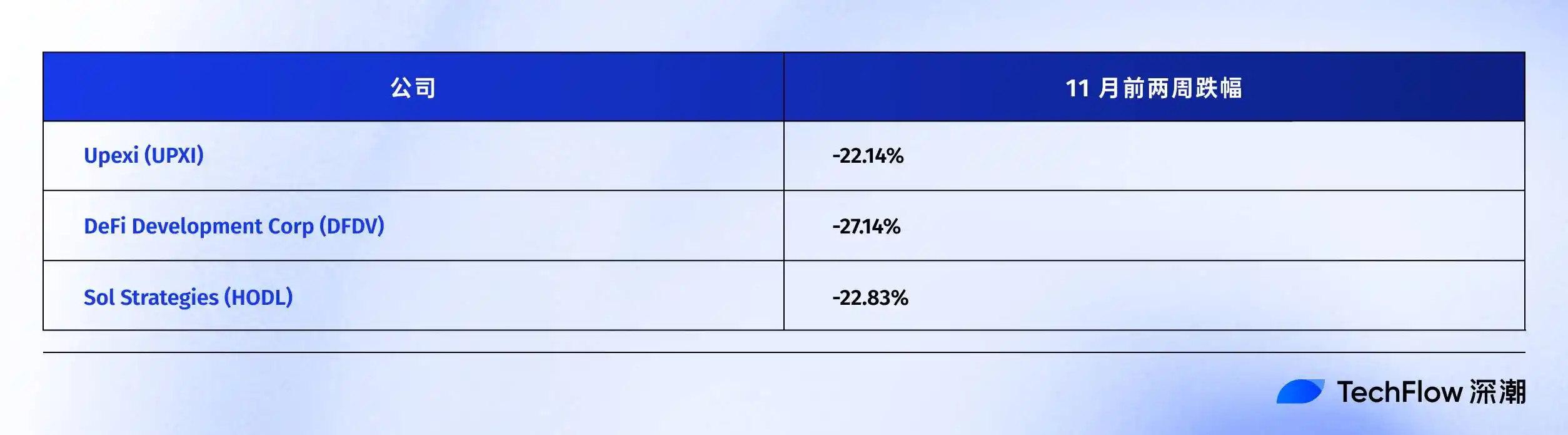

Компании, владеющие SOL:

Самое удивительное здесь — DFDV, который взлетел на 24 506% в начале 2025 года благодаря стратегии казначейства в SOL. Однако к 17 ноября он упал с максимума в $187,99 до примерно $6,74.

Компании, владеющие BNB:

Почему компании с казначейством в щиткоинах пострадали сильнее?

Логика проста:

В этом раунде отката рынка BTC упал на 25%, но щиткоины, такие как ETH, SOL, BNB, испытали гораздо большее падение, чем BTC.

Когда сами казначейские активы более волатильны, цена акций будет падать еще сильнее. Более того, компании с казначейством в щиткоинах сталкиваются с большей проблемой: риском ликвидности.

BTC — самый ликвидный криптовалютный актив, поэтому даже владея сотнями тысяч BTC, MSTR может медленно продавать их через внебиржевой рынок (OTC) или биржи.

Однако ликвидность ETH, SOL, BNB и близко не стоит с ликвидностью BTC. Когда наступает рыночный страх, давление со стороны продавцов миллионов ETH еще сильнее обрушит цену, создавая порочный круг.

Большой ноябрьский спад стал комплексным стресс-тестом.

Результаты очевидны — будь то владение BTC или щиткоинами, цена акций DAT-компаний упала гораздо сильнее, чем стоимость их казначейских активов.

А компании, владеющие щиткоинами, сталкиваются с еще более серьезным ударом.

Когда ломается печатный станок

Возвращаясь к вопросу в начале статьи: если даже Сэйлор больше не может покупать, что насчет ваших акций DAT?

Ответ уже очень ясен.

На ноябрьском рынке с акций DAT был сорван последний слой стыда. Согласно последним данным SaylorTracker, рыночная стоимость активов в Биткоин у MSTR упала ниже $60 млрд, а 649 870 удерживаемых биткоинов находятся на грани того, чтобы нереализованная прибыль упала ниже $10 млрд.

Когда mNAV падает ниже 1, модель "печатного станка BTC" у MSTR постепенно выходит из строя. Путь выпуска акций для покупки монет больше не гладкий, затраты на финансирование растут, боеприпасов недостаточно — это проблемы, с которыми Сэйлор должен столкнуться.

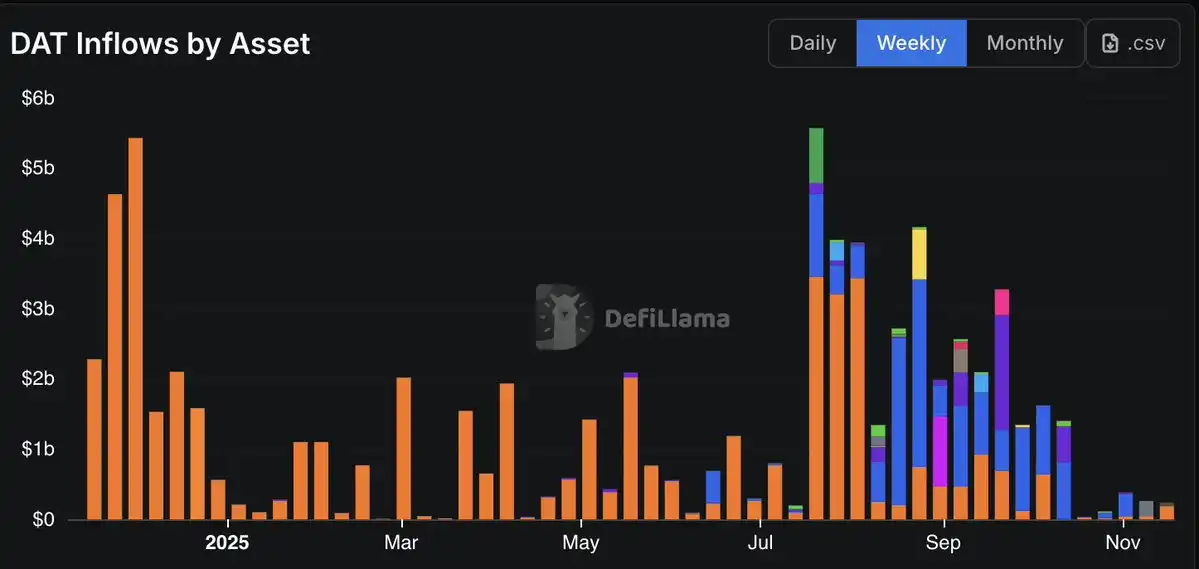

Данные подтверждают это: приток средств в DAT-компании демонстрирует тенденцию к снижению, причем октябрьский приток достиг самого низкого уровня с выборов 2024 года.

Акции майнеров BTC в целом упали на 30%, компании с казначейством в ETH — на 20%, а цены акций компаний с казначейством в SOL и BNB упали до такой степени, что заставляют усомниться в правильности выбора. Независимо от того, в какую компанию вы верите, падение цены акций значительно превышает падение самих казначейских активов.

Хотя, безусловно, существует общее влияние текущего этапа распродаж на фондовом рынке, где инвесторы ищут безопасные гавани, присущая DAT-модели структурная проблема становится все более сложной в условиях встречного ветра:

Когда криптовалютный рынок корректируется, свойство кредитного плеча акций DAT усиливает падение. Вы думали, что покупаете "экспозицию на BTC с премией", но на самом деле это ускоритель падения с кредитным плечом.

Если вы все еще держите эти акции, возможно, вам стоит спросить себя:

Покупали ли вы их ради экспозиции на криптовалюту или ради той иллюзии премии, которой больше не существует?

Вам также может понравиться

Будущее криптовалют: от спекулятивного актива к базовому уровню интернета

Кто будет владеть наибольшим количеством биткойнов в 2026 году

Крупное обновление Ethereum 2025 завершено: сеть стала быстрее и дешевле

Talus Network: Инноватор инфраструктуры на пути к «эре полноценных ончейн AI-агентов»

Расхождение политики США и Японии: повышение ставки в Японии на 80% реализовано, изменились ли потоки капитала на мировом рынке?

От ETH к SOL: почему L1 в конечном итоге проиграют Биткоину?

Чанпэн Чжао о будущем криптовалют: рынок в $40 трлн и непредсказуемость как залог успеха

AETDEW и AB Foundation X AB DAO подписали Меморандум о взаимопонимании 22 ноября 2025 года

Эра AI-трейдинга наступила: WEEX Global Hackathon с призовым фондом в миллион долларов привлекает лучшие команды

Прогноз Forbes 2026: конвергенция ИИ, роботов и блокчейн

Кто входит в «группу загадочных акционеров» Strategy?

CIO Bitwise: Не беспокойтесь, MicroStrategy не будет продавать Биткоин

Ключевая информация о рынке на 5 декабря, обязательно к прочтению! | Утренний отчет Alpha

Обзор крипто-прогнозов 2025: кто угадал, а кто ошибся?

MEETLabs выпустила масштабную 3D блокчейн-игру DeFishing

Бывшие враги помирились? CZ объединяется с экс-сотрудником для запуска платформы predict.fun

Glassnode: Показывает ли Биткоин признаки краха, как в 2022 году? Следите за этим диапазоном

Стратегия процентных ставок ФРС США и динамика рынка криптовалют

Ключевые выводы: Ожидаемое снижение процентных ставок ФРС может существенно повлиять на уровень ликвидности. Завершение количественного ужесточения...