شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

جلاسنود: هل يظهر البيتكوين علامات ما قبل انهيار 2022؟ احذر من هذا النطاق الرئيسي

عنوان المقال الأصلي: أصداء أوائل عام 2022

المصدر الأصلي: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

الترجمة: Bitpush News

ملخص

· لا يزال البيتكوين (BTC) فوق متوسط السوق الحقيقي (True Market Mean)، لكن هيكل السوق الأوسع يشبه الآن هيكل الربع الأول من عام 2022، مع وجود أكثر من 25% من العرض في حالة خسارة.

· لا يزال زخم رأس المال إيجابياً، مما يدعم التماسك، على الرغم من أنه أقل بكثير من ذروة منتصف عام 2025.

· نطاق الكمية 0.75-0.85 (96.1 ألف دولار - 106 ألف دولار) هو منطقة رئيسية لاستعادة هيكل السوق؛ الكسر دون هذا المستوى سيزيد من مخاطر الجانب السلبي.

· تحولت تدفقات صناديق ETF إلى سلبية، وتراجع دلتا الحجم التراكمي (CVD) في السوق الفوري، مما يشير إلى ضعف الطلب.

· انخفض الفائدة المفتوحة (Open Interest) في العقود الآجلة، وأعيد ضبط معدلات التمويل إلى الحياد، مما يعكس موقفاً يتجنب المخاطرة.

· يظهر سوق الخيارات ضغط التقلب الضمني (IV)، وتخفيف الانحراف (Skew)، وتحول تدفقات الأموال من خيارات هبوطية إلى كتابة خيارات شراء حذرة. يبدو أن الخيارات مقومة بأقل من قيمتها، مع تجاوز التقلب المحقق للتقلب الضمني، مما يضغط على متداولي غاما القصير.

· بشكل عام، لا يزال السوق هشاً، ويعتمد على الحفاظ على منطقة أساس التكلفة الرئيسية ما لم يزعزع صدمة كلية التوازن.

رؤى السلسلة

قاع أم انهيار؟

على مدار الأسبوعين الماضيين، انخفض سعر البيتكوين (BTC) ووجد دعماً بالقرب من مرساة تقييم رئيسية تُعرف بمتوسط السوق الحقيقي (True Market Mean) - أساس تكلفة جميع العملات غير الخاملة (باستثناء المعدنين). يحدد هذا المستوى عادةً الحدود بين مرحلة هبوطية خفيفة وسوق هابطة عميقة. على الرغم من استقرار السعر مؤخراً فوق هذه العتبة، إلا أن هيكل السوق الأوسع يعكس بشكل متزايد ديناميكيات الربع الأول من عام 2022.

باستخدام نموذج أساس تكلفة كميات العرض (الذي يتتبع أساس تكلفة مجموعة من العرض المحتفظ به من قبل كبار المشترين)، يصبح هذا التشابه أكثر وضوحاً. منذ منتصف نوفمبر، انخفض السعر الفوري إلى ما دون الكمية 0.75، ويتداول حالياً حول 96.1 ألف دولار، مما يضع أكثر من 25% من العرض في وضع الخسارة.

يخلق هذا توازناً هشاً بين خطر الاستسلام من قبل كبار المشترين وإرهاق البائعين الذين يشكلون القاع المحتمل. ومع ذلك، حتى يتمكن السوق من استعادة الكمية 0.85 (حوالي 106.2 ألف دولار) كدعم، يظل الهيكل الحالي حساساً للغاية للصدمات الكلية.

هيمنة الألم

بناءً على هذا العرض الهيكلي، يمكننا تضخيم ملاحظتنا لوضع عرض كبار المشترين من خلال "إجمالي العرض في الخسارة" لقياس هيمنة الألم، أي الألم غير المحقق.

ارتفع المتوسط المتحرك البسيط لمدة 7 أيام (7D-SMA) لهذا المقياس إلى 7.1 مليون BTC الأسبوع الماضي - وهو أعلى مستوى منذ سبتمبر 2023 - مما يسلط الضوء على أن أكثر من عامين من توسع أسعار السوق الصاعدة يواجه الآن مرحلتين من القاع الضحل.

مقياس العرض الموجود حالياً في حالة خسارة (يتراوح بين 5 إلى 7 مليون BTC) مشابه بشكل مذهل لمرحلة التماسك في أوائل عام 2022، مما يعزز التشابه أعلاه. يؤكد هذا المقارنة مرة أخرى أن متوسط السوق الحقيقي هو عتبة حاسمة للتمييز بين مرحلة هبوطية خفيفة والانتقال إلى سوق هابطة أكثر تحديداً.

الزخم لا يزال إيجابياً

على الرغم من التشابه القوي مع الربع الأول من عام 2022، لا يزال زخم رأس المال المتدفق إلى البيتكوين (BTC) إيجابياً قليلاً، مما يساعد في تفسير الدعم بالقرب من متوسط السوق الحقيقي والتعافي اللاحق إلى ما فوق 90 ألف دولار.

يمكن قياس زخم رأس المال هذا من خلال التغير الصافي في القيمة السوقية المحققة، والتي تبلغ حالياً مستوى شهرياً قدره +8.69 مليار دولار - أقل بكثير من ذروة 64.3 مليار دولار/شهر في يوليو 2025 ولكنها لا تزال إيجابية.

طالما ظل زخم رأس المال فوق الصفر، يمكن أن يستمر متوسط السوق الحقيقي في العمل كمنطقة تماسك ومنطقة تراكم محتملة بدلاً من بداية اتجاه هبوطي أعمق.

تلاشي ربحية حاملي العملات على المدى الطويل

البقاء في نظام تدفق رأس المال الإيجابي يعني أن الطلب الجديد لا يزال قادراً على استيعاب جني الأرباح من قبل حاملي العملات على المدى الطويل. انخفض مؤشر SOPR لحاملي العملات على المدى الطويل (30D-SMA، الذي يقيس السعر الفوري للإنفاق النشط لحاملي العملات على المدى الطويل مقسوماً على أساس التكلفة) بشكل حاد مع السعر ولكنه لا يزال فوق 1 (حالياً عند 1.43). يتماشى هذا الاتجاه الناشئ في الربحية مرة أخرى مع هيكل الربع الأول من عام 2022: يستمر حاملو العملات على المدى الطويل في البيع بربح، لكن الربحية تتقلص.

على الرغم من زخم الطلب الأقوى في بداية عام 2022، تستمر السيولة في الانخفاض، مما يجبر حاملي المراكز الطويلة على البقاء فوق القيمة السوقية الحقيقية حتى تدخل موجة جديدة من الطلب إلى السوق.

رؤية السلسلة

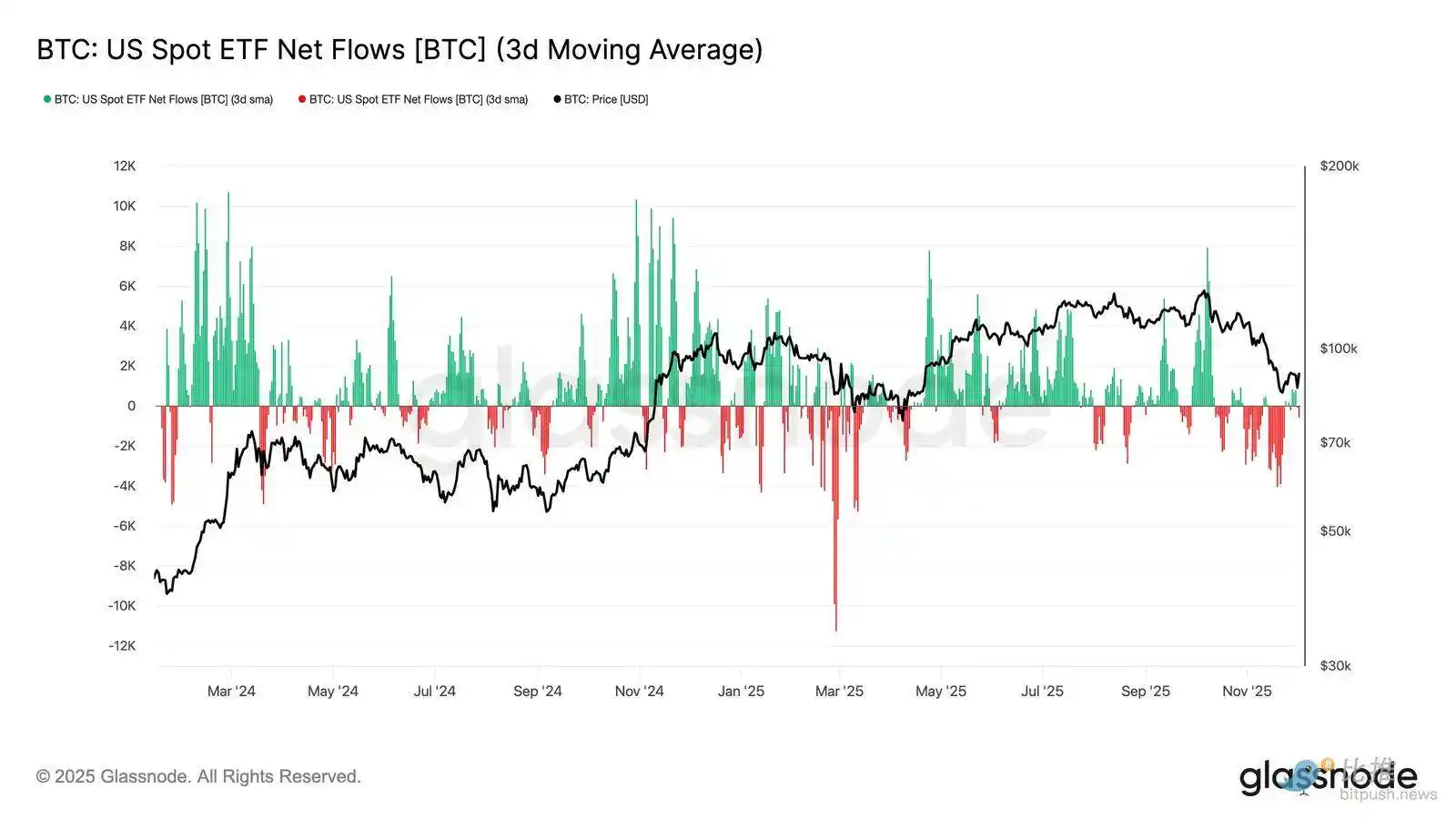

ضعف الطلب على ETF

بالانتقال إلى السوق الفوري، تدهورت التدفقات الداخلة الصافية إلى صناديق ETF البيتكوين (BTC) في الولايات المتحدة بشكل كبير، حيث انزلق متوسطها لمدة 3 أيام بقوة إلى المنطقة السلبية طوال شهر نوفمبر. يمثل هذا انهياراً من حالة التدفق المستمر التي دعمت الأسعار في وقت سابق من العام، مما يعكس تبريداً في تخصيص رأس المال الجديد.

يتم توزيع تدفقات الصناديق الخارجة على نطاق واسع بين المصدرين، مما يشير إلى أنه مع ضعف ظروف السوق، يتخذ المشاركون المؤسسيون موقفاً أكثر حذراً. مع مواجهة السوق الفوري حالياً لضعف الطلب، ضعف دعم المشتري الفوري، مما جعل الأسعار أكثر حساسية للصدمات الخارجية والتقلبات المدفوعة بالكلية.

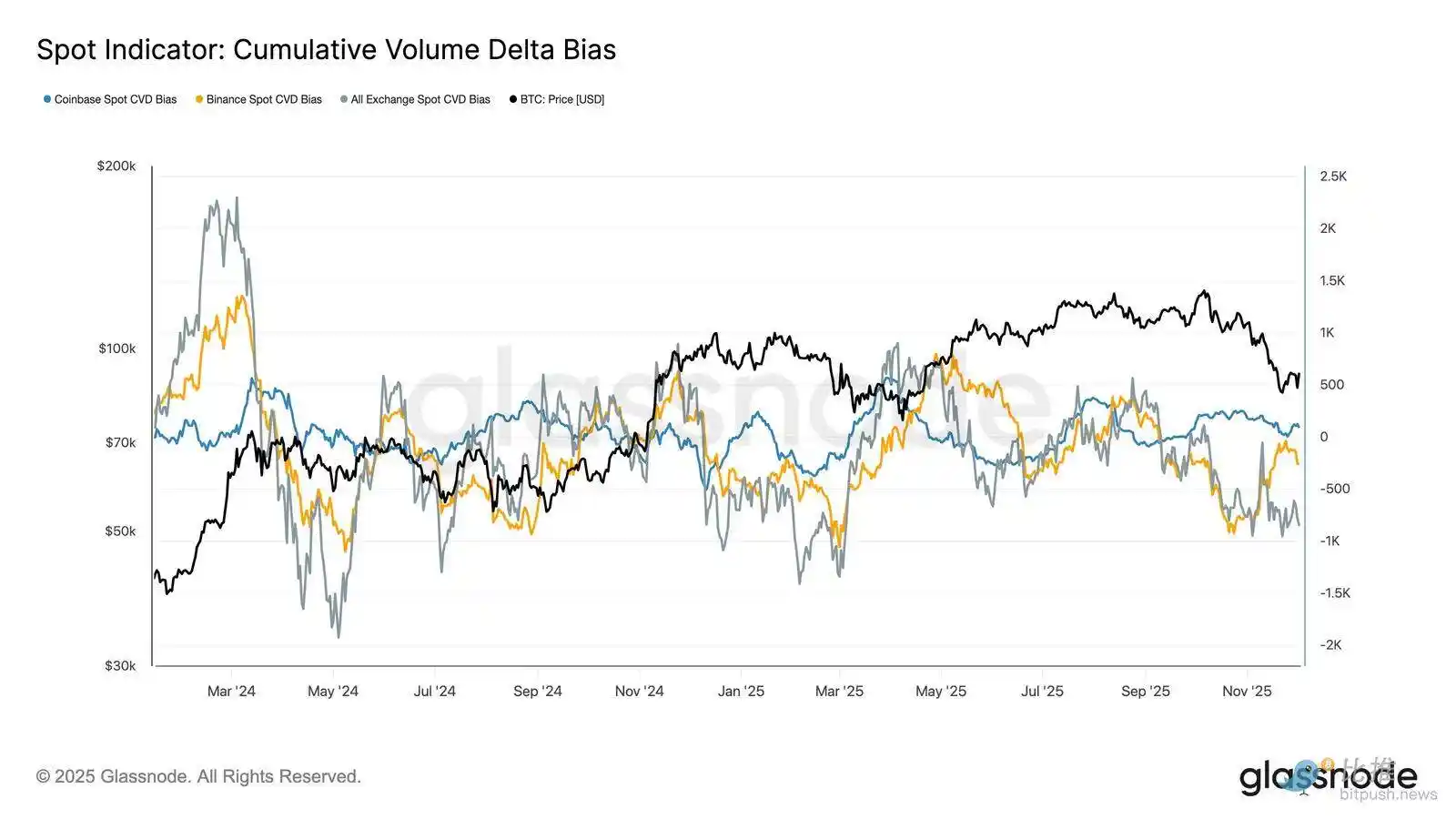

ضعف ضغط الشراء الفوري

بالإضافة إلى تدهور الطلب على ETF، انخفض أيضاً دلتا الحجم التراكمي (CVD) في منصات التداول الرئيسية، حيث أظهرت منصات بينانس ومنصات التداول المجمعة اتجاهاً سلبياً مستمراً.

يشير هذا إلى أن ضغط البيع المدفوع من جانب البيع يتزايد باطراد، حيث يعبر المتداولون فروق أسعار العرض والطلب ليس للتراكم ولكن لتخفيف المخاطر. حتى كوين بيز، التي يُنظر إليها عادةً كمقياس لضغط الشراء في الولايات المتحدة، ظلت مسطحة، مما يشير إلى تراجع عام في القناعة من جانب السوق الفوري.

مع ميل تدفقات صناديق ETF و CVD الفوري إلى الدفاع، يعتمد السوق الآن على أساس طلب أضعف، مما يجعل الأسعار أكثر عرضة للانخفاضات المستمرة والتقلبات المدفوعة بالكلية.

الفائدة المفتوحة تستمر في الانخفاض

بتوسيع اتجاه الطلب الضعيف هذا إلى سوق المشتقات، انخفضت الفائدة المفتوحة في العقود الآجلة باطراد في أواخر نوفمبر. في حين أن فك الارتباط كان منظماً، إلا أنه كان مستمراً، مما أدى إلى محو الكثير من المراكز التخمينية المتراكمة خلال الاتجاه الصعودي السابق. مع عدم دخول أي رافعة مالية جديدة كبيرة إلى السوق، يبدو أن المتداولين غير راغبين في التعبير عن قناعة اتجاهية ولكنهم يختارون بدلاً من ذلك موقفاً محافظاً يتجنب المخاطرة مع انخفاض الأسعار.

يتم وضع مجمع المشتقات في حالة رافعة مالية أخف بشكل واضح، مما يشير إلى غياب ملحوظ للحماس التخميني ويقلل من احتمالية حدوث طفرات تقلب حادة مدفوعة بالتصفية.

إشارة إعادة ضبط معدل التمويل المحايد

مع استمرار انخفاض الفائدة المفتوحة في العقود الآجلة، برد معدل التمويل الدائم إلى منطقة محايدة تقريباً، حيث حام حول الصفر معظم الوقت في أواخر نوفمبر. يمثل هذا تحولاً كبيراً مقارنة بمعدلات التمويل الإيجابية العالية التي لوحظت سابقاً خلال فترة التوسع، مما يشير إلى أن المراكز الطويلة الزائدة قد تم فكها في الغالب. والأهم من ذلك، أن الفترة القصيرة والعابرة لمعدلات التمويل السلبية الخفيفة تشير إلى أنه على الرغم من انخفاض السعر، لم يقم المتداولون ببناء مراكز قصيرة بنشاط.

يشير هيكل التمويل المحايد إلى السلبي قليلاً هذا إلى سوق مشتقات أكثر توازناً، مع عدم وجود مراكز طويلة مزدحمة، مما يقلل من الضعف السلبي وربما يمهد الطريق لموقف أكثر بناءً مع بدء استقرار الطلب.

إعادة ضبط التقلب الضمني (IV) عبر اللوحة

بالانتقال إلى سوق الخيارات، يوفر التقلب الضمني (IV) نافذة واضحة حول كيفية تسعير المتداولين لعدم اليقين في المستقبل. كنقطة بداية، يعد تتبع التقلب الضمني مفيداً لأنه يعكس توقعات السوق لتحركات الأسعار المستقبلية. تمت إعادة ضبط التقلب الضمني إلى الأسفل بعد قراءة عالية الأسبوع الماضي. مع معاناة السعر لاختراق مستوى المقاومة 92 ألف دولار وعدم وجود متابعة للارتداد، تراجع بائعو التقلب، مما دفع التقلب الضمني إلى الانخفاض عبر اللوحة:

· العقود قصيرة الأجل انخفضت من 57% إلى 48%

· العقود متوسطة الأجل انخفضت من 52% إلى 45%

· العقود طويلة الأجل انخفضت من 49% إلى 47%

يشير هذا الانخفاض المستمر إلى أن المتداولين يرون احتمالية أقل لتحرك حاد نحو الجانب السلبي ويتوقعون بيئة أكثر هدوءاً في المدى القريب.

تمثل إعادة الضبط هذه أيضاً تحولاً نحو موقف أكثر حيادية مع خروج السوق من حذر الأسبوع الماضي العالي.

تخفيف انحراف البيع (Put Skew)

بعد مراقبة التقلب الضمني، يساعد الانحراف في توضيح كيفية تقييم المتداولين للمخاطر السلبية مقابل المخاطر الإيجابية. إنه يقيس الفرق بين التقلب الضمني لخيارات البيع وخيارات الشراء.

عندما يكون الانحراف إيجابياً، يدفع المتداولون علاوة للحماية من الجانب السلبي؛ عندما يكون الانحراف سلبياً، يدفعون أكثر للتعرض للجانب الإيجابي. اتجاه الانحراف مهم بنفس قدر مستواه.

على سبيل المثال، انحراف قصير الأجل بنسبة 8% يتحرك لأسفل من 18% في يومين ينقل رسالة مختلفة تماماً عما لو كان سيتحرك لأعلى من قيمة سلبية.

تحرك انحراف قصير الأجل من 18.6% يوم الاثنين (خلال الانخفاض إلى 84.5 ألف دولار مدفوعاً بسرد السندات اليابانية) إلى 8.4% عند الارتداد.

يشير هذا إلى أن رد الفعل الأولي كان مبالغاً فيه. تتكيف العقود ذات التاريخ الأطول ببطء أكبر، مما يشير إلى أن المتداولين مستعدون لمطاردة الجانب الإيجابي قصير الأجل لكنهم لا يزالون غير متأكدين من استدامته.

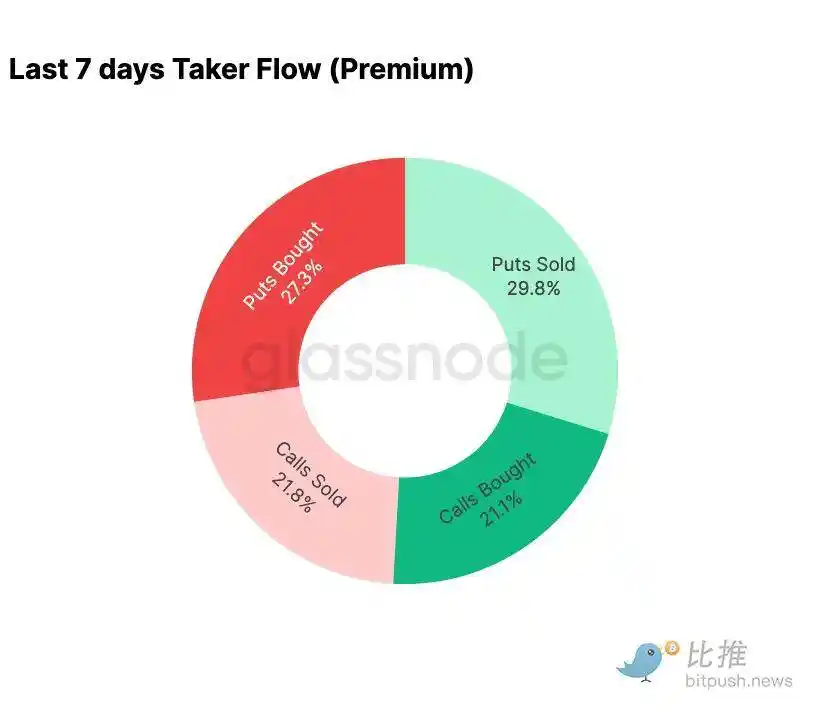

تلاشي الخوف

تظهر بيانات التدفق المالي تبايناً صارخاً بين الأيام السبعة الماضية والارتداد اللاحق.

في وقت سابق من هذا الأسبوع، هيمنت على النشاط عمليات شراء خيارات هبوطية، مما يعكس الخوف من تكرار حركة سعر أغسطس 2024 المرتبطة بمخاوف بشأن فك الارتباط المحتمل لتجارة أساس اليابان. بعد أن مر السوق بهذه المخاطر من قبل، كان لديه شعور بالعدوى المحتملة والتعافي النموذجي الذي سيتبع ذلك. بمجرد استقرار السعر، تحولت تدفقات التمويل بسرعة: جلب الارتداد انحرافاً حاسماً نحو نشاط خيارات صعودية، مما عكس النمط الذي شوهد خلال الضغط بشكل شبه مثالي.

من الجدير بالذكر أن المتداولين لا يزالون يحتفظون بتعرض صافي طويل لغاما عند المستويات الحالية وقد يستمر هذا حتى 26 ديسمبر (أكبر انتهاء صلاحية لهذا العام). عادة ما تخفف مثل هذه المراكز من حركة السعر. بمجرد مرور ذلك الانتهاء، ستتم إعادة ضبط المراكز، وسيبدأ السوق ديناميكية جديدة في عام 2026.

تطور علاوة خيار الشراء 100,000 دولار

يمكن أن تسلط مراقبة علاوة خيار الشراء عند سعر التنفيذ 100,000 دولار الضوء على كيفية اقتراب المتداولين من هذا المستوى النفسي الرئيسي. على الجانب الأيمن من الرسم البياني، تظل علاوة بيع خيار الشراء أعلى من علاوة شراء خيار الشراء، وخلال ارتداد الـ 48 ساعة الماضية، اتسعت الفجوة بين الاثنين. يشير هذا الاتساع إلى أن الاعتقاد في استعادة 100,000 دولار لا يزال محدوداً. من المرجح أن يواجه هذا المستوى مقاومة، خاصة مع ضغط التقلب الضمني في الحركة لأعلى وإعادة بنائه في الحركة لأسفل. يعزز هذا النمط سلوك العودة إلى المتوسط للتقلب الضمني ضمن النطاق الحالي.

يظهر نظرة عامة على العلاوة أيضاً أن المتداولين لم يضعوا مراكز لاختراقات عدوانية قبل اجتماع FOMC. بدلاً من ذلك، تعكس تدفقات التمويل موقفاً أكثر حذراً حيث يتم بيع الجانب الإيجابي بدلاً من مطاردته. ومن ثم، افتقر التعافي الأخير إلى القناعة المطلوبة عادةً لتحدي مستوى 100,000 دولار الهام.

التقلب المقوم بأقل من قيمته

عندما نجمع بين إعادة ضبط التقلب الضمني وتحركات هذا الأسبوع العنيفة ثنائية الاتجاه، تكون النتيجة علاوة مخاطر تقلب سلبية. عادة ما تكون علاوة مخاطر التقلب إيجابية حيث يطالب المتداولون بتعويض عن مخاطر طفرة التقلب. بدون هذه العلاوة، لا يمكن للمتداولين الذين يبيعون التقلب تحقيق الدخل من المخاطر التي يتحملونها.

عند المستوى الحالي، يكون التقلب الضمني أقل من التقلب المحقق، مما يعني أن التقلب المستخدم في تسعير الخيارات أصغر من التقلب الذي قدمه السوق بالفعل. يخلق هذا بيئة مواتية لاتخاذ مركز طويل لغاما، حيث يمكن أن يكون كل تأرجح في السعر مربحاً محتملاً طالما أن التقلب الفعلي يتجاوز التقلب الضمني المسعر في الخيارات.

خاتمة

يستمر البيتكوين (BTC) في التداول في بيئة هشة هيكلياً، حيث يصطدم ضعف السلسلة بطلب متضائل، متشابكاً مع مشهد مشتقات أكثر حذراً. استقر السعر مؤقتاً فوق "متوسط السوق الحقيقي"، لكن الهيكل الأوسع يعكس حالياً بشكل وثيق هيكل الربع الأول من عام 2022: أكثر من 25% من العرض تحت الماء، والخسائر المحققة تتزايد، والحساسية للصدمات الكلية مرتفعة. على الرغم من كونه أضعف بكثير مما كان عليه في وقت سابق من هذا العام، يظل زخم رأس المال الإيجابي أحد الإشارات البناءة القليلة التي تمنع انهياراً أعمق للسوق.

تعزز مؤشرات خارج السلسلة هذه النبرة الدفاعية. تحولت تدفقات ETF إلى تدفقات خارجة صافية، وتتراجع مقاييس CVD الفورية، وتستمر الفائدة المفتوحة في العقود الآجلة في الانخفاض بشكل منظم. تقترب معدلات التمويل من الحياد، مما لا يعكس قناعة صعودية ولا ضغطاً هبوطياً واضحاً. في سوق الخيارات، ضغط التقلب الضمني، وتخفيف الانحراف، وعكس تدفقات الأموال، والخيارات التي يتم تسعيرها حالياً بشكل أقل نسبياً مقارنة بالتقلب المحقق تنقل الحذر بدلاً من شهية المخاطرة المتجددة.

بالنظر إلى المستقبل، يعد الحفاظ على نطاق الكمية 0.75-0.85 (96.1 ألف دولار - 106 ألف دولار) أمراً بالغ الأهمية للحفاظ على هيكل سوق مستقر وتقليل الضعف السلبي المتجه نحو نهاية العام.

على العكس من ذلك، يظل "متوسط السوق الحقيقي" المنطقة الأكثر احتمالاً لتشكيل القاع، ما لم تعطل محفزات كلية سلبية توازن السوق الدقيق بالفعل.

قد يعجبك أيضاً

فهم الرموز الرقمية (Tokenization): التمييز بين نموذج DTCC ونموذج الملكية المباشرة

ترميز الأصول وأسواق التنبؤ: 7 تطورات كبرى في العملات الرقمية يجب مراقبتها في عام 2026

حوت كبير يصفي مركزه؛ هل لا تزال عملة AAVE تستحق الشراء في ظل الاستقطاب العاطفي للسوق؟

نزاع توزيع أرباح Aave، تفوق Solana على Ethereum في الإيرادات، ما الذي يتحدث عنه مجتمع العملات الرقمية العالمي اليوم؟

وانغ تشون كان ضحية أيضاً: "رسوم تعليم" بقيمة 50 مليون دولار. لماذا تنجح هجمات تسميم العناوين؟

تناقض معلومات السوق المهم في 22 ديسمبر، يجب مشاهدته! | تقرير ألفا الصباحي

كسر الحدود: محامي Web3 يفك شفرة آخر التطورات في ترميز الأسهم

رؤى السوق الرئيسية في 19 ديسمبر، ما الذي فاتك؟

ملخص جلسة الأسئلة والأجوبة لنهاية العام مع CZ: بالإضافة إلى Giggle Academy، ما هي المشاريع الأخرى التي يعمل عليها؟

تأثير الحوت؟ العملات المستقرة ليست في الحقيقة عدوًا للودائع المصرفية

بيان بنك اليابان: رفع سعر الفائدة بمقدار 25 نقطة أساس والنظر في تعديلات إضافية

دليل عملي للمشاركة في predict.fun المدعومة من CZ

تباين معلومات السوق الرئيسية في 19 ديسمبر، تقرير لا بد من قراءته! | تقرير الصباح

رؤى سوقية هامة ليوم 18 ديسمبر: ما الذي فاتك؟

Bitwise تتوقع صعود Solana في 2026: هل تستعد SOL للتعافي؟

MSCI تدرس استبعاد استراتيجية من المؤشرات، مما يهدد ببيع بمليارات الدولارات

احتمالية استبعاد MSCI للشركات التي تمتلك أصولاً رقمية كعناصر أساسية في ميزانيتها العمومية تثير خطر حدوث عمليات بيع تصل إلى 15 مليار دولار.

انخفاض سعر Fartcoin دون مستوى دعم حرج وسط حالة من عدم اليقين في السوق

ارتفاع سعر توكن BEAT الخاص بـ Audiera: فحص الصعود السريع

أبرز النقاط: شهد توكن BEAT الخاص بـ Audiera زيادة ملحوظة بنسبة 37.78% خلال 24 ساعة، مما يظهر اتجاهاً صعودياً كبيراً.…