شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

كيف سيؤثر تغيير الاحتياطي الفيدرالي في عام 2026 على مجال العملات الرقمية؟

عنوان المقال الأصلي: 2026: عام تغيير نظام الاحتياطي الفيدرالي

كاتب المقال الأصلي: @krugermacro

ترجمة: بيغي، BlockBeats

ملاحظة المحرر: في عام 2026، قد يشهد الاحتياطي الفيدرالي "تغييراً في النظام" حقيقياً. إذا أصبح هاسيت رئيساً، فقد تتحول السياسة النقدية من النهج الحذر في عهد باول إلى مسار أكثر عدوانية لخفض أسعار الفائدة وإطار عمل "الأولوية للنمو". ستضطر أسعار الفائدة قصيرة الأجل، والتوقعات طويلة الأجل، وتسعير الأصول المتقاطعة إلى إعادة التقييم. يحدد هذا المقال المنطق الرئيسي وتأثير السوق لهذا التحول المحتمل. موضوع التداول للعام المقبل لا يتعلق فقط بخفض أسعار الفائدة، بل يتعلق باحتياطي فيدرالي جديد تماماً.

فيما يلي النص الأصلي:

سينتهي الاحتياطي الفيدرالي كما نعرفه في عام 2026.

سيكون المحرك الأكثر أهمية لعوائد الأصول في العام المقبل هو "الفيدرالي الجديد" - وبشكل أكثر تحديداً، تغيير نموذج السياسة الذي سيجلبه الرئيس الجديد الذي سيعينه ترامب.

أصبح كيفن هاسيت المرشح الأكثر احتمالاً لرئاسة الاحتياطي الفيدرالي الذي من المرجح أن يرشحه ترامب (اعتباراً من 2 ديسمبر، تمنح سوق التنبؤ Kalshi احتمال 70%). هاسيت هو حالياً مدير المجلس الاقتصادي الوطني، واقتصادي من مدرسة جانب العرض، وداعم مخلص منذ فترة طويلة لترامب. وهو يدافع عن فكرة "الأولوية للنمو"، معتقداً أنه نظراً لأن الحرب ضد التضخم قد تم كسبها إلى حد كبير، فإن الحفاظ على أسعار فائدة حقيقية مرتفعة لم يعد منطقياً من الناحية الاقتصادية بل هو موقف سياسي عنيد. إذا تولى منصبه، فسيمثل هذا تغييرًا حاسمًا في النظام: سيتحول الفيدرالي من عصر الحذر التكنوقراطي لباول إلى إطار سياسي يهدف بشكل أكثر وضوحاً إلى خفض تكاليف الاقتراض ودفع الأجندة الاقتصادية للرئيس.

لفهم نظام السياسة الذي سيؤسسه، يمكن للمرء أن ينظر مباشرة إلى تصريحاته العامة هذا العام بشأن أسعار الفائدة والاحتياطي الفيدرالي:

"إذا لم يخفض الفيدرالي أسعار الفائدة في ديسمبر، فإن التفسير الوحيد هو التحيز الحزبي المناهض لترامب." (21 نوفمبر)

"لو كنت في اللجنة الفيدرالية للسوق المفتوحة (FOMC)، لكان من المرجح أن أصوت لصالح خفض أسعار الفائدة، بينما كان باول أقل احتمالاً." (12 نوفمبر)

"أنا أتفق مع ترامب: يمكن خفض أسعار الفائدة بشكل كبير." (12 نوفمبر)

"تخفيضات أسعار الفائدة الثلاثة المتوقعة ليست سوى البداية." (17 أكتوبر)

"آمل أن يستمر الفيدرالي في خفض أسعار الفائدة بقوة." (2 أكتوبر)

“اتجاه الفيدرالي لخفض أسعار الفائدة صحيح، يجب أن تكون الأسعار أقل.” (18 سبتمبر)

“وجهات نظر باول وترامب بشأن أسعار الفائدة صحيحة.” (23 يونيو)

إذا تم تعيين الموقف على مقياس من 1 إلى 10 من "حمائم" إلى "صقور" (1 = الأكثر حمائمية، 10 = الأكثر صقورية)، فمن المحتمل أن يكون هاسيت حوالي 2.

إذا تم ترشيحه، سيتولى هاسيت منصب ميلان كعضو في مجلس محافظي الاحتياطي الفيدرالي في يناير، حيث من المقرر أن تنتهي فترة ميلان القصيرة. ثم في مايو، مع انتهاء فترة ولاية باول، سيتم ترقيته إلى منصب الرئيس؛ مع توقع استقالة باول من مقعده كمحافظ بعد إعلان نيته، مما يخلق شاغراً لترامب لترشيح وارش.

في حين أن وارش هو حالياً المنافس الرئيسي لهاسيت على الرئاسة، يفترض هذا النص أنه سيتم استيعابه في النهاية في النظام، ليعمل كجزء من القوة الإصلاحية. كعضو سابق في مجلس محافظي الاحتياطي الفيدرالي، قام وارش بـ "حملة" علنية لمنصة إصلاح هيكلي، داعياً صراحة إلى إعادة بناء "اتفاق جديد بين الخزانة والفيدرالي" وانتقد قيادة الفيدرالي الحالية لـ "الاستسلام لاستبداد الوضع الراهن". والأهم من ذلك، يعتقد وارش أن طفرة الإنتاجية الحالية المدفوعة بالذكاء الاصطناعي هي بطبيعتها انكماشية، مما يعني أن الفيدرالي يرتكب خطأ في السياسة من خلال الحفاظ على موقف تشديدي.

توازن القوى الجديد

في هذه البنية، سيشكل إصدار ترامب من الفيدرالي فريقاً أساسياً مهيمناً من الحمائم، مع مسار قابل للتطبيق لتأمين الأصوات في معظم قضايا التيسير. ومع ذلك، هذا ليس أمراً مفروغاً منه، حيث لا تزال هناك حاجة للتوصل إلى إجماع، كما أن درجة الحمائمية غير مؤكدة أيضاً.

➤ النواة الحمائمية (4 أفراد):

هاسيت (الرئيس)، وارش (محافظ)، والر (محافظ)، بومان (محافظ)

➤ المتنازعون (6 أفراد):

كوك (محافظ)، بار (محافظ)، جيفرسون (محافظ)، كاشكاري (مينيابوليس)، ويليامز (نيويورك)، أ. بولسون (فيلادلفيا)

➤ الصقور (2 فرد):

هاماك (كليفلاند)، لوجان (دالاس)

ومع ذلك، إذا اختار باول عدم الاستقالة من مقعده كمحافظ (على الرغم من أنه من الناحية التاريخية، من غير المرجح للغاية - الرئيس المغادر يستقيل دائماً تقريباً، على سبيل المثال: استقالت يلين بعد 18 يوماً من ترشيح باول)، فسيكون ذلك سيناريو هابطاً للغاية. لأن هذا لن يمنع فقط شاغر وارش، بل سيجعل باول "رئيساً في الظل"، يمارس جاذبية وتأثيراً أقوى على أعضاء اللجنة الفيدرالية للسوق المفتوحة خارج النواة الحمائمية.

الجدول الزمني: أربع مراحل لرد فعل السوق

بناءً على كل العوامل المذكورة أعلاه، سيمر رد فعل السوق بشكل عام بأربع مراحل متميزة:

1. (ديسمبر / يناير من العام التالي) تفاؤل فوري بعد ترشيح هاسليت. في الأسابيع التي تلي التأكيد، سترحب الأصول الخطرة برئيس جديد يُنظر إليه على أنه حاسم، وحمائمي، ومخلص.

2. إذا لم يعلن باول عن استقالته في غضون ثلاثة أسابيع، فسيحل شعور متزايد بعدم الارتياح. كل يوم تأخير سيعيد تنشيط مخاطر الذيل "ماذا لو لم يستقل؟"

3. عندما يعلن باول استقالته، سيشهد السوق موجة من النشوة.

4. مع اقتراب اجتماع اللجنة الفيدرالية للسوق المفتوحة في يونيو 2026، الذي يرأسه هاسليت لأول مرة، ستتوتر معنويات السوق مرة أخرى.

سيكون المستثمرون منتبهين للغاية لجميع التصريحات العامة من أعضاء اللجنة (الذين سيتحدثون بشكل متكرر، مما يوفر أدلة على عمليات تفكيرهم وميولهم).

مخاطر: لجنة منقسمة

في سيناريو لا يوجد فيه "صوت مرجح" مفترض للرئيس (والذي لا وجود له في الواقع)، يجب على هاسليت الفوز في المناقشات داخل اللجنة لضمان الأغلبية.

إذا تم تمرير كل قرار لخفض أسعار الفائدة بمقدار 50 نقطة أساس بهامش ضئيل 7-5، فسيكون هذا مدمراً للمؤسسات: مما يشير للسوق إلى أن الرئيس أقرب إلى وكيل سياسي منه إلى اقتصادي مستقل.

سيكون السيناريو الأكثر تطرفاً هو: تعادل 6-6، أو تصويت 4-8 ضد خفض أسعار الفائدة

سيكون ذلك كارثياً.

سيتم إصدار تفاصيل التصويت المحددة في محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة بعد ثلاثة أسابيع من كل اجتماع، مما يجعل إصدار المحاضر حدثاً مهماً يحرك السوق.

أما بالنسبة لما سيحدث بعد الاجتماع الأول، فهذا يظل مجهولاً كبيراً.

تقييمي الأساسي هو أنه مع دعم مستقر من 4 أصوات ومسار موثوق لحشد 10 أصوات، سيتمكن هاسليت من تشكيل إجماع حمائمي ودفع أجندته.

الآثار: لا يمكن للسوق استباق التحول الحمائمي للفيدرالي الجديد بالكامل.

إعادة تسعير أسعار الفائدة

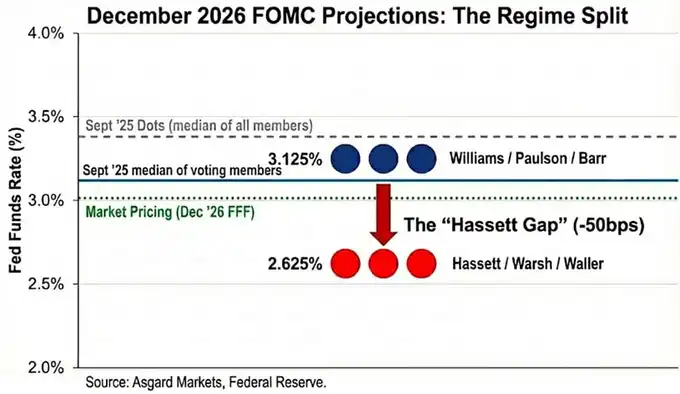

"مخطط النقاط" هو وهم.

على الرغم من أن متوسط التوقعات لسعر الفائدة في ديسمبر 2026 الذي تم إصداره في سبتمبر هو 3.4%، إلا أن هذا الرقم يمثل متوسط جميع المشاركين (بما في ذلك الأعضاء الصقور الذين لا يصوتون).

بناءً على تحليل إسناد التصريحات العامة، أقدر أن المتوسط الحقيقي للأعضاء المصوتين أقل بكثير عند 3.1%.

عند استبدال باول وميلان بهاسيت ووارش، تتغير الصورة أكثر.

مع عمل ميلان ووالر كوكلاء لنظام جديد "تحيز حمائمي لخفض أسعار الفائدة"، لا يزال توزيع التصويت لعام 2026 يظهر شكلاً ثنائي المنوال، لكن كلا القمتين أقل:

ويليامز / بولسون / بار → 3.1%

هاسيت / وارش / والر → 2.6%

أقوم بتثبيت هدف القيادة الجديدة عند 2.6% ليتماشى مع التوقعات الرسمية لميلان؛ ومع ذلك، تجدر الإشارة إلى أن ميلان صرح علناً بأن "سعر الفائدة المحايد" يجب أن يكون بين 2.0% و 2.5%، مما يعني أن تفضيل النظام الجديد قد يكون أكثر حمائمية مما يشير إليه "مخطط النقاط".

بدأ السوق بالفعل في عكس هذا التغيير، حيث بلغ السعر الحالي (اعتباراً من 2 ديسمبر) لسعر الفائدة في ديسمبر 2026 عند 3.02%، لكنه لم يسعر بالكامل تغيير النظام القادم. إذا نجح هاسيت في دفع اللجنة لخفض أسعار الفائدة بشكل أكبر، فلا يزال لدى الطرف القصير من منحنى العائد حوالي 40 نقطة أساس من الجانب السلبي.

علاوة على ذلك، إذا كان تقييم هاسيت لـ "انخفاض التضخم من جانب العرض" صحيحاً، فسوف ينخفض التضخم بشكل أسرع من إجماع السوق، مما يجبر الفيدرالي على خفض أسعار الفائدة بشكل أكبر لتجنب "التشديد السلبي" بسبب ارتفاع أسعار الفائدة الحقيقية.

الآثار المترتبة على الأصول المتقاطعة

في حين أن رد فعل السوق الأولي على ترشيح هاسيت يجب أن يكون "مخاطرة"، فإن التوصيف الأكثر دقة لهذا التحول المؤسسي هو التضخم الانحداري (Reflationary Steepening):

الطرف القصير: المراهنة على تخفيضات عدوانية لأسعار الفائدة

لعبة المدة: عكس نمو اسمي أعلى (ومخاطر التضخم)

1. أسعار الفائدة

هدف هاسيت هو الجمع بين "خفض عدواني لأسعار الفائدة في حالة الركود" و "نمو 3%+ في وقت الازدهار".

إذا أثمرت هذه السياسة: سينهار العائد لمدة عامين لاستباق التخفيضات؛ قد يظل العائد لمدة 10 سنوات أعلى بسبب النمو الهيكلي وعلاوة مخاطر التضخم الأعلى.

بكلمات بسيطة: انهيار الطرف الأمامي، مرونة الطرف الخلفي، ومنحنى عائد حاد.

2. الأسهم

في رأي هاسيت، موقف السياسة الحالي يقمع طفرات الإنتاجية المدفوعة بالذكاء الاصطناعي.

بمجرد توليه المنصب: سيخفض أسعار الخصم الحقيقية، مما يدفع أسهم النمو إلى ارتفاع مدفوع بتوسع التقييم.

أكبر خطر ليس الركود بل ارتفاع في عوائد الطرف الطويل، مما قد يؤدي إلى "تمرد" في سوق السندات.

3. الذهب

عندما يكون الفيدرالي متناغماً سياسياً مع الحكومة ويعطي الأولوية صراحة للنمو على أهداف التضخم، فهذه هي الحالة الكلاسيكية الصاعدة للأصول الصلبة.

لذلك: يجب أن يتفوق الذهب على سندات الخزانة حيث تتحوط الأسواق لإعادة تكرار "التيسير المفرط، خطأ السياسة" على غرار السبعينيات في النظام الجديد.

4. بيتكوين

في ظل الظروف العادية، ستكون بيتكوين التعبير الأنقى عن تجارة "تغيير النظام" هذه.

ومع ذلك، بعد حدث 10 أكتوبر، أظهرت بيتكوين: انحيازاً واضحاً للجانب السلبي؛ ارتفاعات باهتة في أوقات الصعود الكلي؛ انخفاضات كارثية في أوقات الهبوط؛ خوف من "قمم الدورة الأربع سنوات"؛ أزمة هوية سردية.

أعتقد أنه بحلول عام 2026، ستكون السياسة النقدية لهاسيت إلى جانب أجندة ترامب لإلغاء القيود التنظيمية قوية بما يكفي لتجاوز هذا التشاؤم ذاتي التعزيز.

ملاحظة تقنية: حول Tealbook (توقعات الفيدرالي الداخلية)

Tealbook هو التوقعات الاقتصادية الرسمية لقسم أبحاث الفيدرالي ويشكل الأساس الإحصائي لمناقشات اللجنة الفيدرالية للسوق المفتوحة.

يتم الإشراف عليه من قبل قسم الأبحاث والإحصاء، الذي يضم أكثر من 400 اقتصادي ويقوده المدير تيفلين.

مثل معظم أعضاء الفريق، تيفلين هو كينزي، والنموذج الأساسي للفيدرالي، FRB/US، هو كينزي جديد صراحة.

يمكن لهاسيت تعيين اقتصادي من مدرسة جانب العرض لقيادة القسم من خلال تصويت المجلس.

استبدال مصممي النماذج الكينزيين الذين "يعتقدون أن النمو سيجلب التضخم" بأتباع جانب العرض الذين "يعتقدون أن ازدهار الذكاء الاصطناعي سيجلب ضغوطاً انكماشية" سيغير التوقعات بشكل كبير.

على سبيل المثال، إذا توقع النموذج أن التضخم سينخفض من 2.5% إلى 1.8% بسبب مكاسب الإنتاجية،

فإن أعضاء اللجنة الذين لم يكونوا في الأصل حمائميين سيكونون أكثر ميلاً لدعم تخفيضات عدوانية لأسعار الفائدة.

قد يعجبك أيضاً

توقعات سعر بيتكوين: بلاك روك تعزز مشاركتها في العملات الرقمية بطلب جديد لـ ETF – هل بدأ غزو وول ستريت؟

أبرز النقاط: قدمت شركة بلاك روك، أكبر مدير للأصول في العالم، طلباً جديداً لإنشاء صندوق إيثريوم متداول (ETF) مع ستاكينغ…

تقرير مالي مبهر لكن سعر السهم ينخفض: هل لا يزال مشروع العملة المستقرة الرائد CRCL خياراً جيداً للشراء؟

هل التناقضات الهيكلية للاقتصاد الكلي المتعمقة وقت مناسب للأصول الخطرة؟

كيفية استخدام بوت التداول لتحقيق الأرباح على Polymarket؟

كيف تتم سرقة حساب WeChat وكيفية الوقاية منها؟

تناقض معلومات السوق الرئيسي في 10 ديسمبر - قراءة ضرورية! | تقرير ألفا الصباحي

بعد أن استوعبت السوق توقعات خفض أسعار الفائدة، كيف يجب أن نوجه الأصول الخطرة؟

جهة تنظيمية أمريكية تدعو إلى مستقبل مصرفي يدعم العملات الرقمية

لجنة تداول السلع الآجلة (CFTC) تطلق برنامجاً تجريبياً للأصول الرقمية: بيتكوين، إيثريوم، وUSDC كضمانات

أبرز النقاط: إطلاق برنامج تجريبي من CFTC: بدأت لجنة تداول السلع الآجلة (CFTC) برنامجاً تجريبياً يسمح باستخدام بيتكوين (BTC)، إيثريوم…

كبار الشخصيات في عالم العملات الرقمية ينفقون مبالغ طائلة على الأمن سنوياً

تفسير مزاد ZAMA الهولندي: كيف تغتنم فرصة التفاعل الأخيرة؟

لماذا قد تصبح كوريا الجنوبية أهم سوق للعملات الرقمية في العقد القادم؟

كيف تحقق عوائد سنوية بنسبة 40% من خلال المراجحة على Polymarket؟

توقعات جريئة من رئيس SEC: عصر التمويل العالمي عبر البلوكشين قد وصل

فجوة معلومات السوق الرئيسية في 9 ديسمبر، يجب مشاهدتها! | تقرير ألفا الصباحي

Magma Finance تحصل على تمويل استراتيجي لبناء محرك السيولة الأكثر تكيفاً على شبكة Sui

معلومات سوقية رئيسية في 8 ديسمبر، ما الذي فاتك؟

حرب أهلية في نظام Solana البيئي: Jupiter و Kamino في صراع، والمؤسسة تدعو للسلام

توقعات سعر بيتكوين: بلاك روك تعزز مشاركتها في العملات الرقمية بطلب جديد لـ ETF – هل بدأ غزو وول ستريت؟

أبرز النقاط: قدمت شركة بلاك روك، أكبر مدير للأصول في العالم، طلباً جديداً لإنشاء صندوق إيثريوم متداول (ETF) مع ستاكينغ…