L'IA a simultanément créé une pénurie et un surplus de mémoire

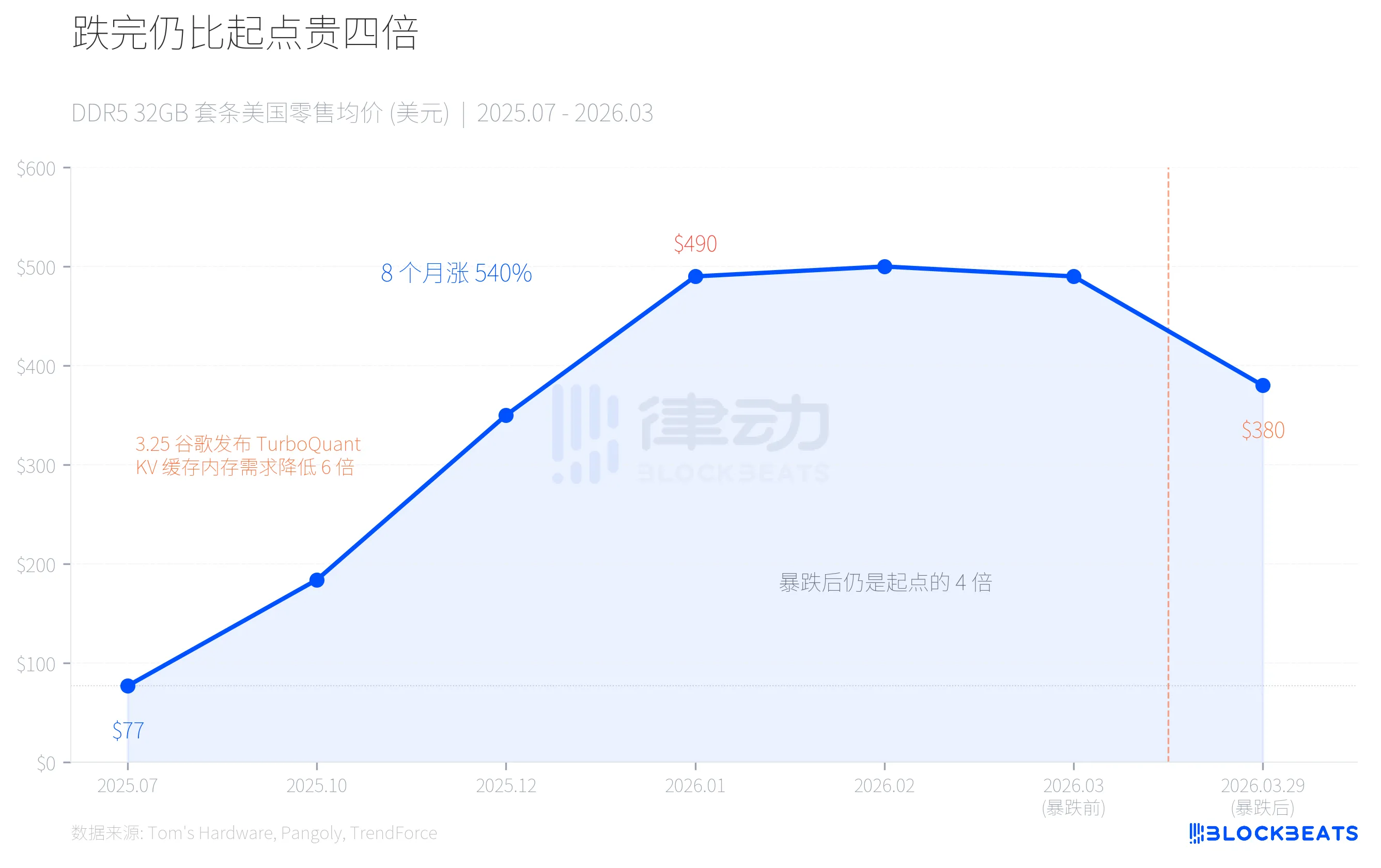

Le 29 mars, Huaqiangbei et le marché de détail américain ont tous deux connu une chute spectaculaire des prix de la mémoire. Le kit Corsair 32 Go DDR5-6400 a dégringolé de 490 $ à 380 $, soit une baisse de 22 % sur une seule journée. Sur le marché intérieur, le prix d'un kit haute vitesse DDR5 de 32 Go a chuté de 800 yuans en une semaine, entraînant une panique dans la vente parmi les distributeurs de canaux, certains déclarant « avoir perdu plus de 100 dollars en une journée ».

Cependant, lorsque ce nombre est placé sur une chronologie plus longue, le tableau est complètement différent : même après la baisse, le prix actuel de la DDR5 est toujours quatre fois supérieur à celui de juillet 2025. Il s'agissait d'une inadéquation précise entre l'offre et la demande dans la chaîne industrielle de l'IA, où la même force a d'abord créé une pénurie puis généré une panique des surplus.

Montagnes russes : Augmentation de 540 % en huit mois, baisse de 22 % en un mois

En juillet 2025, un kit DDR5-6000 grand public de 32 Go sur le marché de détail américain n'était qu'à 77 $. En janvier 2026, le prix du même kit a bondi à 490 $. Une hausse de 540% en huit mois.

L'augmentation des prix n'était pas due à la folie soudaine des consommateurs de mettre à niveau leurs ordinateurs. Selon les données de TrendForce, au premier trimestre 2026, les prix des contrats DRAM ont augmenté de 90 % à 95 % sur un trimestre, les prix des PC DRAM augmentant de plus de 100 %, ce qui représente la plus forte hausse trimestrielle jamais enregistrée. Tout cela était motivé par la demande assoiffée de l'infrastructure IA pour un type particulier de mémoire.

Puis, le 25 mars, Google a lancé un algorithme de compression appelé TurboQuant. Quatre jours plus tard, les prix des mémoires s'effondrent.

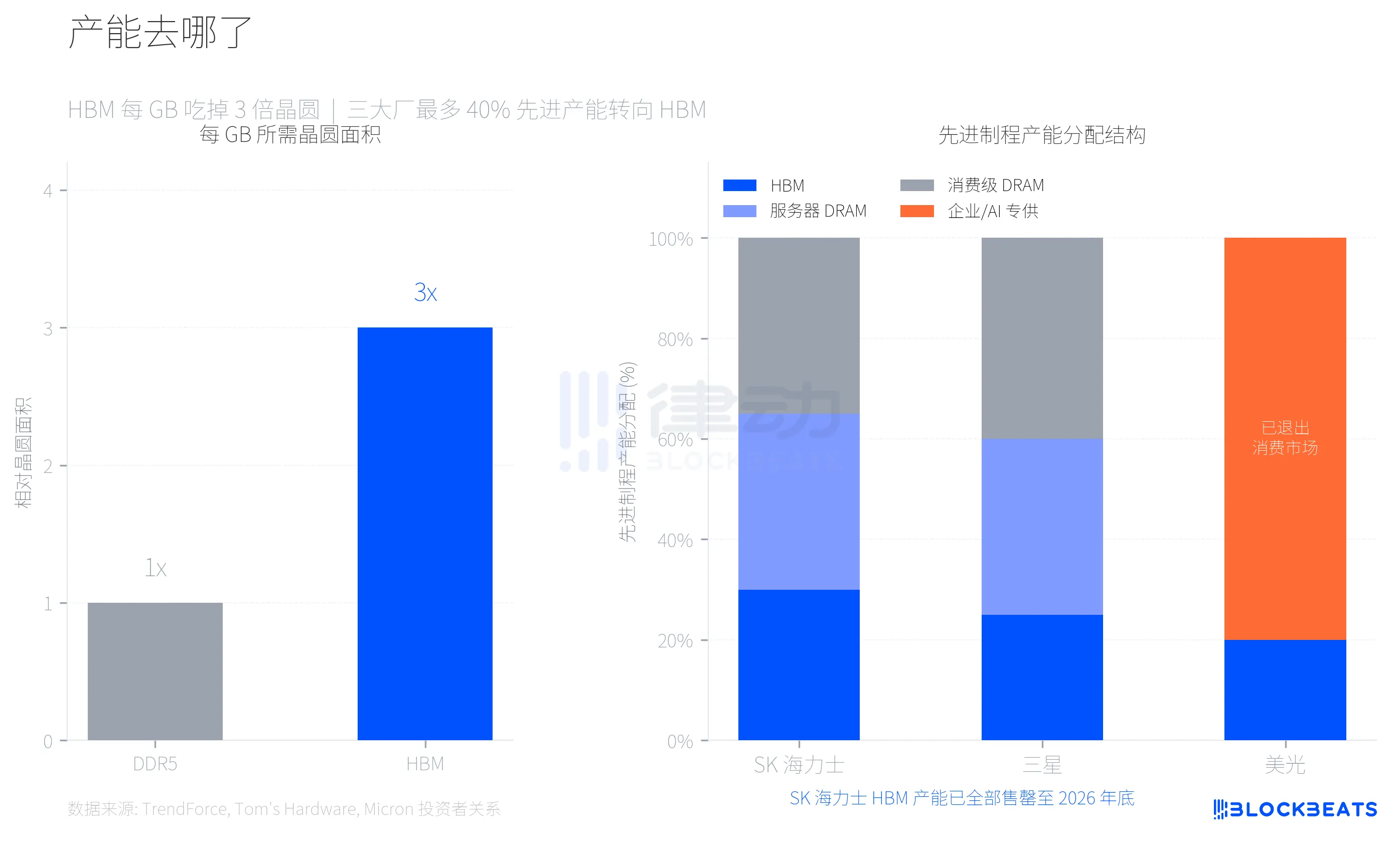

Où est passée la capacité ? HBM a mangé votre bâton mémoire

Pour comprendre cette flambée des prix, vous devez d'abord saisir un paramètre technique clé. HBM (High Bandwidth Memory, mémoire dédiée aux puces NVIDIA AI) consomme trois fois plus de surface de plaquettes par Go que la DDR5 classique. Selon Tom's Hardware, cela signifie que, à partir de la même plaquette, la production de HBM ne rapporte qu'un tiers de la capacité de DDR5.

Samsung, SK Hynix et Micron, les trois principaux fabricants de mémoires, ont fait un choix rationnel face aux marges rentables élevées de HBM, transférant jusqu'à 40 % de leur capacité avancée de plaquettes de processus vers la production de HBM. Selon les données de TrendForce, au premier trimestre 2026, la marge de profit de DDR5 devrait dépasser celle de HBM3e pour la première fois, ce qui indique dans quelle mesure l'offre de mémoire de niveau grand public a été comprimée.

Le choix de Micron est le plus radical. En décembre 2025, la société a annoncé la fermeture de sa marque grand public Crucial, une marque vieille de 29 ans, quittant complètement le marché de la mémoire et du stockage grand public pour se tourner entièrement vers les entreprises et les clients IA. Selon l'annonce de Micron sur les relations avec les investisseurs, son chiffre d'affaires total pour l'exercice 2025 s'est élevé à 37,38 milliards de dollars, les applications liées aux centres de données et à l'IA représentant 56 % du chiffre d'affaires total. Le marché de la consommation ne vaut pas la peine d'être poursuivi.

La capacité de HBM de SK Hynix a été complètement épuisée jusqu'à la fin de 2026. Samsung prévoit d'augmenter sa capacité mensuelle de HBM de 170 000 à 250 000 plaquettes d'ici à fin 2026. Les nouvelles plaquettes (Samsung P4L et SK Hynix M15X) ne devraient pas commencer à être produites en série avant 2027-2028 au plus tôt. En d'autres termes, l'écart d'offre pour la DRAM grand public est structurel et ne peut être comblé en seulement un ou deux trimestres.

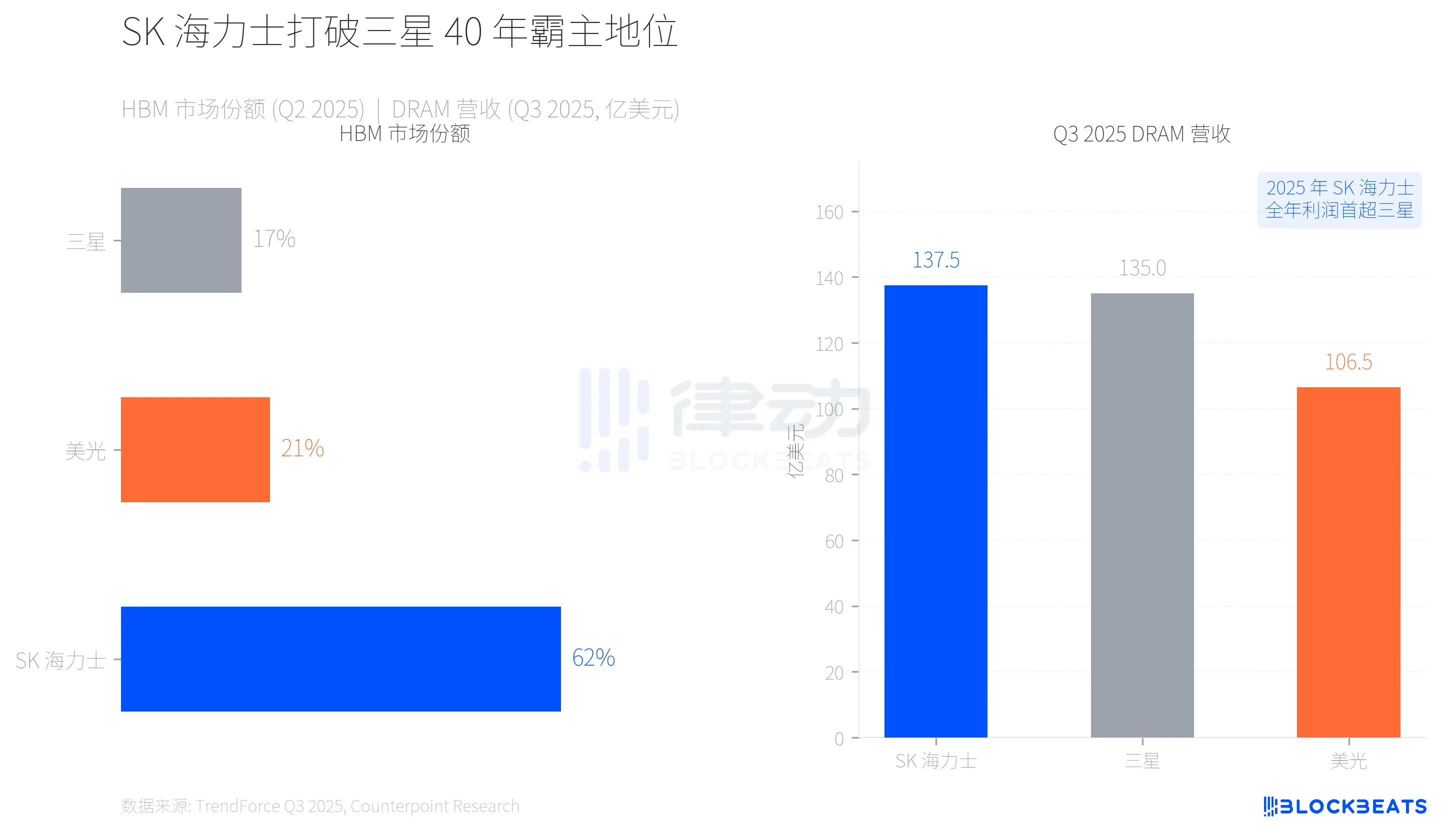

Transformation du paysage : SK Hynix brise la domination de Samsung depuis 40 ans

Ce changement de capacité a également remodelé la structure de pouvoir de l'industrie de la mémoire. Selon les données de TrendForce, au deuxième trimestre 2025, SK Hynix, qui entretient des liens étroits avec NVIDIA, a conquis 62 % du marché des HBM, tandis que Samsung n'en détenait que 17 % et Micron 21 %.

Plus important encore, on a assisté à un retournement des revenus. Selon le rapport TrendForce du 3e trimestre 2025, SK Hynix a terminé en tête des revenus DRAM pour le trimestre avec 13,75 milliards de dollars, suivi de près par Samsung avec 13,50 milliards de dollars. L'écart entre les deux n'était que de 250 millions de dollars, mais c'est la première fois en près de 40 ans que Samsung perd sa première place en matière de revenus mémoire. CNBC a indiqué que les profits d'exploitation de SK Hynix sur l'ensemble de l'année 2025 ont également dépassé ceux de Samsung pour la première fois.

L'avantage du premier déménageur HBM a donné à SK Hynix suffisamment d'effet de levier, mais cette course est loin d'être terminée. Samsung travaille dur pour rattraper la progression de la production de masse du HBM4, et si Micron a abandonné le marché grand public, la croissance de son chiffre d'affaires dans les domaines de l'entreprise et de l'IA (T3 QoQ +53,2%) est la plus rapide parmi les trois grands.

Comment un algorithme a-t-il agité la logique des augmentations de prix ?

Le 25 mars, Google a présenté l'algorithme TurboQuant à la CIRLR 2026. Cet algorithme a fait une chose : il a comprimé le cache KV (cache Key-Value, la partie la plus gourmande en mémoire lors de l'inférence du modèle linguistique) de la précision FP16 à 3 bits, réduisant l'utilisation de la mémoire d'au moins 6 fois, tout en atteignant une accélération du calcul d'attention jusqu'à 8 fois sur le GPU H100. Selon le Google Research Blog, dans cinq benchmarks à long contexte comme Needle-in-a-Haystack, la perte de précision était nulle.

Le marché a vite fait les calculs. Si TurboQuant ou un algorithme similaire est largement adopté par les grandes entreprises d'IA, alors la demande croissante de DRAM par inférence IA diminuera considérablement. Le discours essentiel qui a soutenu la hausse des prix de la mémoire au cours de la dernière année et demie est précisément que « l'infrastructure de l'IA a consommé trop de capacité de mémoire ».

Quatre jours plus tard, la confiance des chaînes s'effondrait.

Il est à noter que TurboQuant cible la mise en cache de KV du côté de l'inférence IA, et non la demande de HBM du côté de la formation. La relation offre-demande de HBM ne changera pas à court terme en raison d'un algorithme d'optimisation de l'inférence. Cependant, le marché ne fait pas toujours la distinction entre les deux. Selon Sina Finance, avant le krach, un grand nombre d'accumulateurs hors canal se sont précipités sur le canal national en raison des augmentations de prix, les prix élevés entraînant un plongeon des ventes au détail de plus de 60 %. La vente à la blockchain sous une blockchain de financement serrée a amplifié le déclin.

Une blockchain industrielle de l'IA a simultanément créé une pénurie et une panique des surplus de mémoire. La compression de la capacité physique de HBM a rendu la mémoire de niveau grand public en pénurie, tandis que la percée algorithmique de TurboQuant a causé une forte baisse des attentes en matière de demande de mémoire IA. La même force est à l'origine de la hausse des prix et de l'effondrement du marché.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?