Évaporez 2 billions de dollars, États-Unis Les actions connaissent le pire démarrage en 4 ans, pourquoi le marché est-il baissier ?

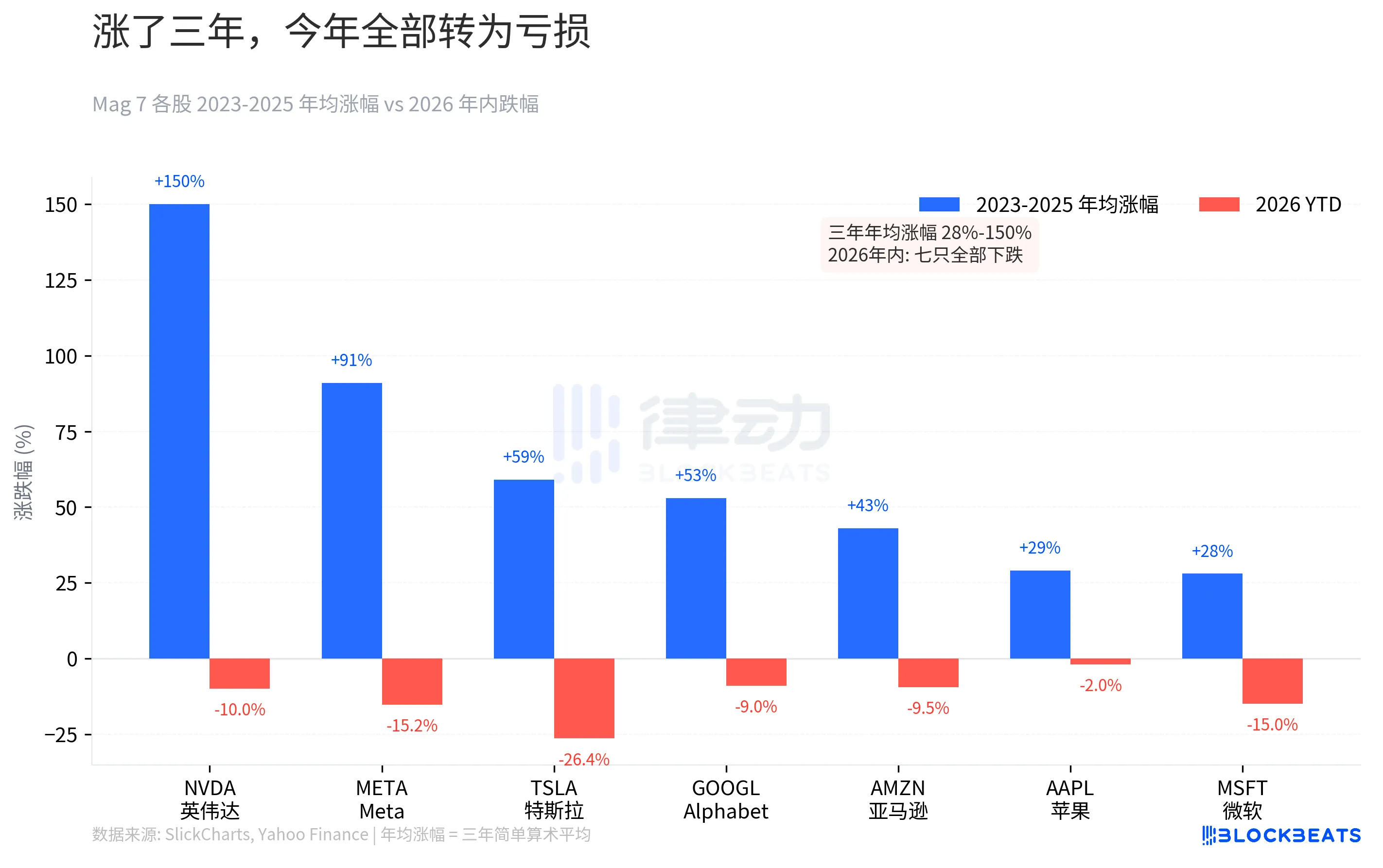

A la clôture de la Bourse américaine le week-end dernier, sept valeurs ont vu tous leurs gains depuis le début de l'année effacés, aucune n'étant épargnée. Selon les données de Yahoo Finance, Tesla perd 26,4% YTD, Microsoft 15%, Meta 15,2%, NVIDIA 10%, Amazon 9,5%, Google 9%, Apple 2%. Si l’on examine les données générales du marché, le S&P 500 a connu cinq semaines consécutives de baisse, atteignant un plus bas de sept mois, avec une baisse cumulée du YTD de 5,1 %. Le Dow Jones est entré dans un territoire de retrait ce jour-là. Cela marque la plus longue série de défaites consécutives en 2022 à ce jour.

NVIDIA, qui était en hausse de 239% en 2023, est désormais en baisse de 10% sur YTD. Bien que cela puisse sembler léger, si vous achetiez au pic d’octobre 2025, vous seriez en fait en baisse de 21,2 %. Le méta, en hausse de 194% en 2023, est désormais en baisse de 15,2% par rapport à son pic. La foi accumulée pendant les trois années du marché haussier s'est progressivement érodée en trois mois.

Les rendements de 2024 et 2025 ont décéléré, passant de 107% à 64% à 23%. La croissance a ralenti, mais les estimations n'ont pas été ajustées en conséquence. Lorsque la musique s'est arrêtée, la prime de risque ignorée au cours des trois dernières années est revenue d'un coup.

Inversion de l'attente de hausse des taux : Des chiffres à 52 % en seulement trois mois

La baisse du cours de Bourse n'en est qu'une conséquence. Le vrai retournement est dans les attentes de taux d'intérêt.

Selon les données de CME FedWatch, début janvier 2026, le marché pratiquait toujours des baisses de taux, avec une probabilité de hausse des taux YTD inférieure à 3 %. Fin 2025, le consensus était que la Fed continuerait à baisser ses taux en 2026.

Le tournant a commencé le 28 février. L'"Opération Fureur épique" a déclenché une escalade de la situation dans le détroit d'Ormuz, un point d'étranglement qui transporte 20% des cargaisons mondiales de pétrole, a été directement menacé. Le baril de Brent a clôturé à 112,57 $ le 27 mars, en hausse de 45 % sur YTD. La hausse des prix du pétrole a alimenté les anticipations d'inflation, ce qui a directement remodelé l'établissement des taux.

Le 27 mars, le marché des futures CME a évalué sa probabilité de hausse du taux YTD à plus de 50 %, atteignant 52 %. C'est la première fois depuis début 2023 que le marché passe d'une " attente de baisse des taux " à une " attente de hausse des taux ". Selon les données du Market Probability Tracker de la Fed d'Atlanta, la probabilité d'une hausse des taux de 25 points de base a atteint 19,8%.

De presque zéro à plus de la moitié en moins de trois mois. Au début de l'année, il était encore question de baisser les taux d'intérêt à plusieurs reprises, mais maintenant, la discussion porte sur l'opportunité d'augmenter les taux.

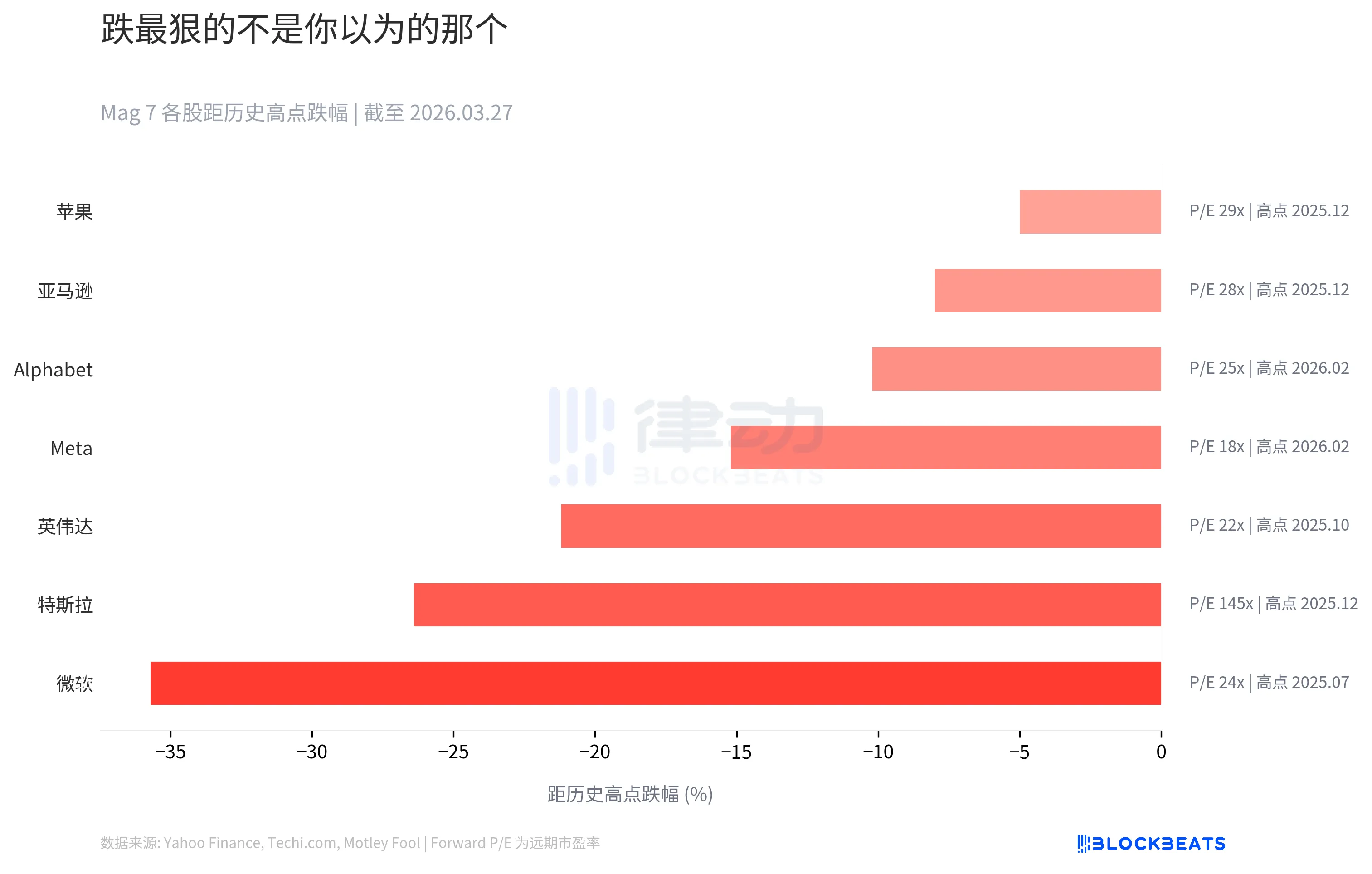

Microsoft baisse le plus, pas Tesla

Votre intuition vous dirait que Tesla devrait être le plus durement touché dans le Mag 7. C'est celui qui connaît les plus grandes fluctuations et le plus de controverses. Mais les données présentent une réalité différente.

Selon les données de Techi.com et Motley Fool, Microsoft a chuté de 35,7% par rapport à son pic de juillet 2025 (autour de 534 $), ce qui en fait le pourcentage de baisse le plus important parmi le Mag 7 par rapport à leurs plus hauts historiques. Tesla se classe deuxième avec 26,4 % et Nvidia troisième avec 21,2 %.

En regardant la colonne Avance P/E à droite, l'histoire devient plus complexe. Le P/E avant de Tesla est de 145 fois, tandis que celui de Microsoft n'est que de 24 fois. Microsoft a chuté davantage parce que le marché a fixé des prix plus rigides dans ses attentes. Lorsque l'environnement général se détériore, c'est en fait la "prime de certitude" qui se contracte le plus.

Apple est le plus résistant au déclin parmi les sept, ne reculant que de 5 % par rapport à son pic. Mais avec un Forward P/E de 29 fois, cette "sécurité" n'est pas bon marché.

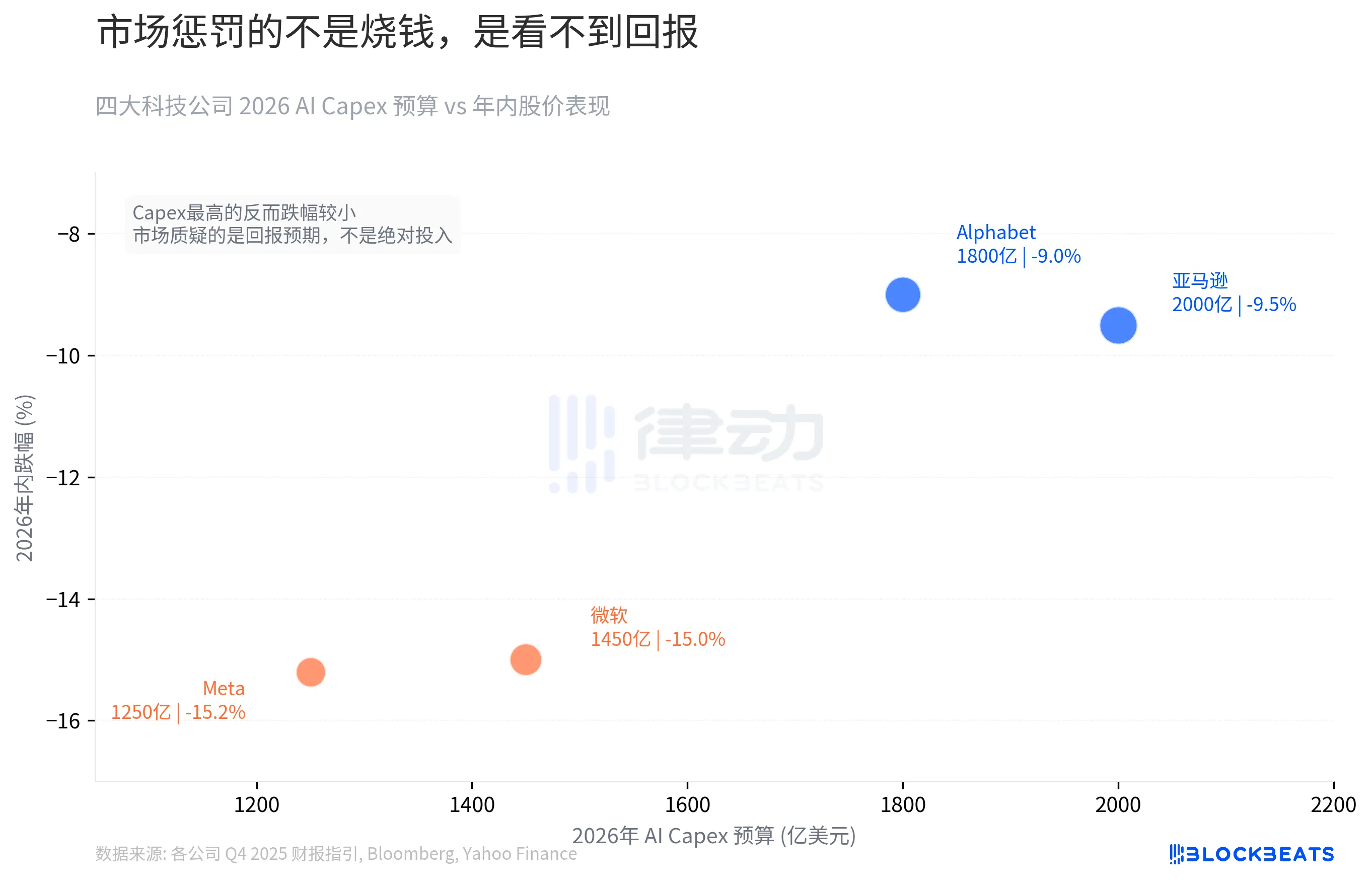

650 milliards de dollars IA Dépenses en capital : Brûler de l'argent n'est pas le problème, ce sont les attentes de rendement

En 2026, le Mag 7 s'était offert un chèque sans précédent.

Selon les orientations financières de chaque entreprise pour le 4e trimestre 2025 et les données compilées par Bloomberg, les budgets de dépenses d'investissement en IA 2026 des quatre entreprises Amazon, Google, Microsoft et Meta totalisent environ 650 milliards de dollars, une augmentation de 67 % par rapport aux 381 milliards de dollars de 2025. Le budget de chaque entreprise cette année approche ou dépasse la somme des trois dernières années.

Amazon, avec le plus gros Capex de 200 milliards de dollars, et Google, avec 180 milliards de dollars, n'ont chuté que de 9,5% et 9% au cours de l'année. En revanche, Microsoft avec 145 milliards de dollars et Meta avec 125 milliards de dollars de Capex ont enregistré des baisses de 15% et 15,2%, malgré des Capex plus faibles. Dépenser plus entraîne moins de baisse.

La sanction du marché ne repose pas sur l'échelle absolue de l'investissement mais sur la visibilité des rendements. L'investissement en IA d'Amazon sert directement son moteur de flux de trésorerie, AWS, et l'investissement de Google a un chemin clair de monétisation grâce à la publicité de recherche. Là où les dépenses en IA de Microsoft et de Meta atterrissent, les investisseurs se livrent encore à des conjectures. De la pénétration de Copilot en entreprise au virage stratégique du métavers vers les agents IA, rien de tout cela ne s'est encore matérialisé en chiffres. Le cycle de hausse des taux d'intérêt n'attend pas que l'histoire se déroule.

L'argent a parlé en marchant

Selon les données mensuelles des flux de fonds de State Street Global Advisors, depuis le début de l'année 2026, les entrées nettes d'ETF dans des secteurs cycliques tels que l'Énergie, les Matériaux et les Industriels ont atteint 19 milliards de dollars, représentant 65 % de toutes les entrées d'ETF dans ce secteur, dépassant de loin le poids de 47 % de ces secteurs sur le marché. Selon les données de Morningstar, les fonds de Ressources naturelles ont enregistré des entrées de 7,5 milliards de dollars en janvier, marquant le plus haut historique mensuel d'un secteur.

Selon les données des ETF Trends, les secteurs cycliques ont enregistré un gain moyen de +20 % depuis le début de l’année, tandis que le secteur technologique est en baisse de 6 % depuis le début de l’année et que le S&P 500 dans son ensemble n’est qu’en hausse de +0,5 %. L’ETF Aérospatiale et Défense (SHLD) a enregistré des entrées nettes de plus de 10 milliards de dollars en janvier, avec un gain de +20 % depuis le début de l’année. Le secteur de la technologie n’est pas entièrement en train de se vider de son sang, avec 6 milliards de dollars d’entrées en février, mais les rendements sont nettement inférieurs aux secteurs cycliques.

Les attentes en matière de taux d'intérêt ayant été inversées, les 650 milliards de dollars de dépenses en IA sont devenus la ligne la plus importante du bilan. L’argent institutionnel a commencé à circuler, se dirigeant vers l’Énergie et la Défense.

L'économiste en chef d'EY-Parthenon, Gregory Daco, a qualifié la situation actuelle de « perturbation multidimensionnelle ». Il évalue à 40 % la probabilité d'une récession aux États-Unis. Goldman Sachs à 30%, tandis que le nombre de Mark Zandi, économiste en chef de Moody's, frôle les 50%.

Trois ans d’exubérance, trois mois de retournement et 650 milliards de dollars suspendus au reste d’un cycle de resserrement. L'évaporation du plafond du marché de 2 000 milliards de dollars du Mag 7 a-t-elle été une panique d'une seule journée, ou le prix du marché correspond-il à un cycle déjà terminé ?

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?