À la veille d'une dévaluation significative du dollar, Bitcoin est prêt pour l'étincelle finale

Titre original : BTC : Mise à jour des données onchain + nos points de vue sur le FOMC de la semaine dernière et la "vue d'ensemble"

Auteur original : Michael Nadeau, The DeFi Report

Traduction originale : Bitpush News

La semaine dernière, la Réserve fédérale a réduit ses taux directeurs pour atteindre une fourchette cible de 3,50 % à 3,75 % — cette décision a été entièrement absorbée par le marché et largement anticipée.

Ce qui a véritablement surpris le marché, c'est l'annonce de la Réserve fédérale d'acheter pour 400 milliards de dollars de bons du Trésor à court terme sur une base mensuelle, ce qui a rapidement été qualifié de "QE-lite" par certains.

Dans le rapport d'aujourd'hui, nous allons approfondir ce que ce changement de politique signifie réellement, ce qu'il ne change pas, et pourquoi cette distinction est cruciale pour les actifs à risque.

Commençons.

1. Perspectives à "court terme"

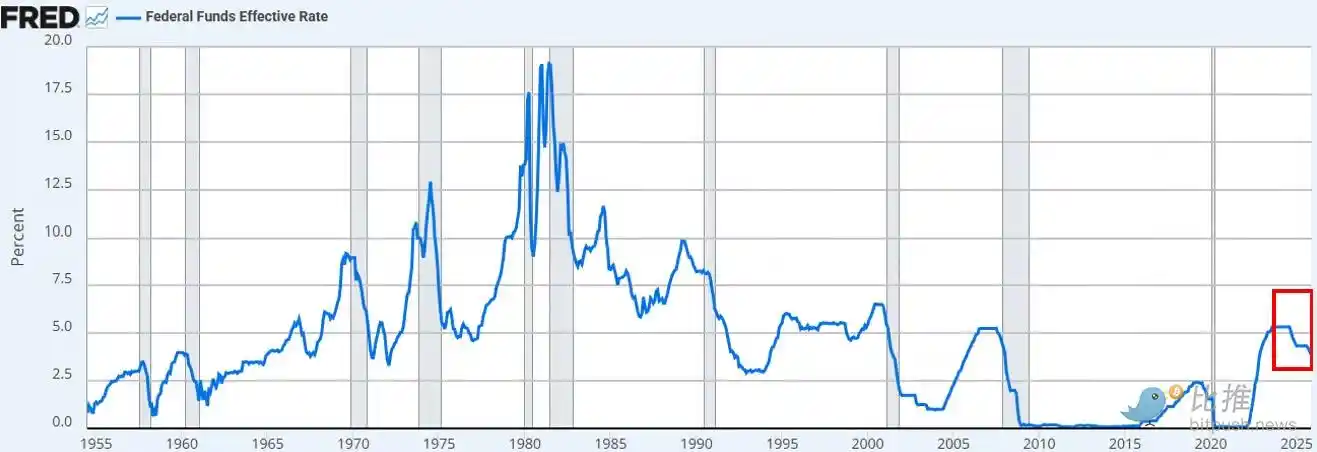

La Réserve fédérale a réduit ses taux comme prévu. Il s'agit de la troisième baisse de taux cette année et de la sixième depuis septembre 2024, totalisant une réduction de 175 points de base et portant le taux des fonds fédéraux à son niveau le plus bas depuis environ trois ans.

En plus de la baisse des taux, Powell a annoncé que la Fed commencerait des "achats de gestion des réserves" de bons du Trésor à court terme au rythme de 400 milliards de dollars par mois à partir de décembre. Compte tenu des tensions persistantes sur le marché des repo et la liquidité du secteur bancaire, cette décision était tout à fait conforme à nos attentes.

L'opinion dominante du marché (que ce soit sur la plateforme X ou CNBC) est qu'il s'agit d'un changement de politique "dovish".

Le débat sur la question de savoir si l'annonce de la Fed équivaut à de la "planche à billets", du "QE" ou du "QE-lite" a immédiatement envahi les fils d'actualité des réseaux sociaux.

Notre observation :

En tant qu'"observateur du marché", nous constatons que l'état psychologique du marché tend toujours vers un sentiment "Risk-on". Dans cet état, nous nous attendons à ce que les investisseurs surinterprètent les titres politiques, essayant de reconstituer une logique haussière tout en négligeant le mécanisme spécifique par lequel la politique se traduit en conditions financières réelles.

Notre point de vue est le suivant : la nouvelle politique de la Fed est favorable à la "plomberie du marché financier", mais pas favorable aux actifs à risque.

En quoi différons-nous de la perception générale du marché ?

Nos points de vue sont les suivants :

· Les achats de bons du Trésor à court terme ≠ Absorption de la duration du marché

La Fed achète des bons du Trésor à court terme, et non des obligations à coupon à long terme. Cela ne supprime pas la sensibilité aux taux d'intérêt (duration) du marché.

· N'a pas supprimé les rendements à long terme

Bien que les achats à court terme puissent réduire marginalement les futures émissions d'obligations à long terme, cela n'aide pas à compresser la prime de terme. Actuellement, environ 84 % des émissions du Trésor concernent des titres à court terme, cette politique ne modifie donc pas substantiellement la structure de duration à laquelle les investisseurs sont confrontés.

· Les conditions financières ne sont pas globalement assouplies

Ces achats de gestion des réserves visant à stabiliser le marché des repo et la liquidité bancaire ne réduiront pas systématiquement les taux d'intérêt réels, les coûts d'emprunt des entreprises, les taux hypothécaires ou les taux d'actualisation des actions. Leur impact est partiel et fonctionnel, et non un assouplissement monétaire généralisé.

Par conséquent, non, ce n'est pas du QE. Ce n'est pas de la répression financière. Ce qu'il faut comprendre, c'est que l'abréviation n'a pas d'importance ; vous pouvez appeler cela de la planche à billets si vous le souhaitez, mais cela ne supprime pas délibérément les rendements à long terme en supprimant la duration — ce qui pousserait les investisseurs vers l'extrémité la plus risquée de la courbe.

Ce scénario ne s'est pas matérialisé. L'évolution des prix du BTC et de l'indice Nasdaq depuis mercredi dernier confirme ce point.

Qu'est-ce qui changerait notre point de vue ?

Nous pensons que le BTC (ainsi que les actifs à risque plus larges) aura son heure de gloire. Mais cela viendra après le QE (ou quel que soit le terme utilisé par la Fed pour la prochaine phase de répression financière).

Ce moment arrivera lorsque :

· La Fed supprimera artificiellement l'extrémité longue de la courbe des rendements (ou enverra un signal au marché).

· Les taux d'intérêt réels diminueront (en raison de la hausse des anticipations d'inflation).

· Les coûts d'emprunt des entreprises diminueront (stimulant les actions technologiques/NASDAQ).

· La prime de terme se compressera (les taux à long terme diminueront).

· Les taux d'actualisation des actions diminueront (forçant les investisseurs vers des actifs à risque de plus longue duration).

· Les taux hypothécaires diminueront (poussés par la suppression des taux à long terme).

À ce stade, les investisseurs sentiront l'odeur de la "répression financière" et ajusteront leurs portefeuilles. Nous ne sommes pas encore dans cet environnement, mais nous pensons qu'il arrive. Bien que le timing soit toujours difficile, notre hypothèse de base est la suivante : la volatilité augmentera considérablement au premier trimestre de l'année prochaine.

C'est ce que nous considérons comme le paysage à court terme.

2. Une vision plus macro

Le problème plus profond n'est pas les politiques à court terme de la Fed, mais la guerre commerciale (monétaire) mondiale et la tension qu'elle crée au cœur du système du dollar.

Pourquoi ?

Les États-Unis se dirigent vers la prochaine étape de leur stratégie : la relocalisation de la production, la refonte des balances commerciales mondiales et la concurrence dans des secteurs stratégiques comme l'IA. Cet objectif est en conflit direct avec le rôle du dollar en tant que monnaie de réserve mondiale.

Le statut de monnaie de réserve ne peut être maintenu que tant que les États-Unis continuent d'enregistrer un déficit commercial. Dans le système actuel, le dollar est envoyé à l'étranger pour acheter des biens, qui reviennent ensuite sur les marchés financiers américains par le biais des bons du Trésor et des actifs à risque. C'est l'essence même du dilemme de Triffin.

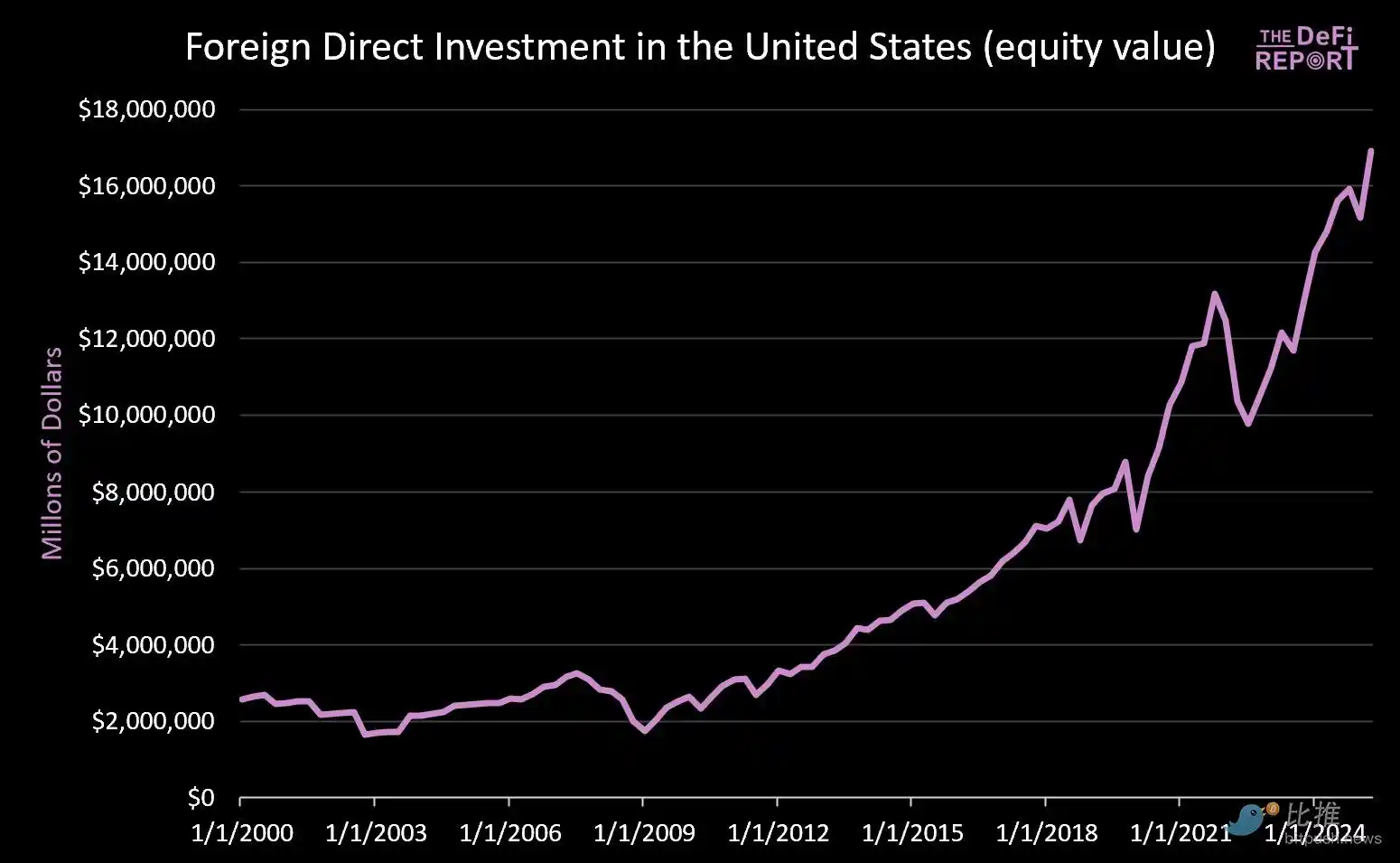

· Depuis le 1er janvier 2000, les marchés financiers américains ont reçu plus de 14 000 milliards de dollars (sans compter les 9 000 milliards de dollars d'obligations actuellement détenus par des étrangers).

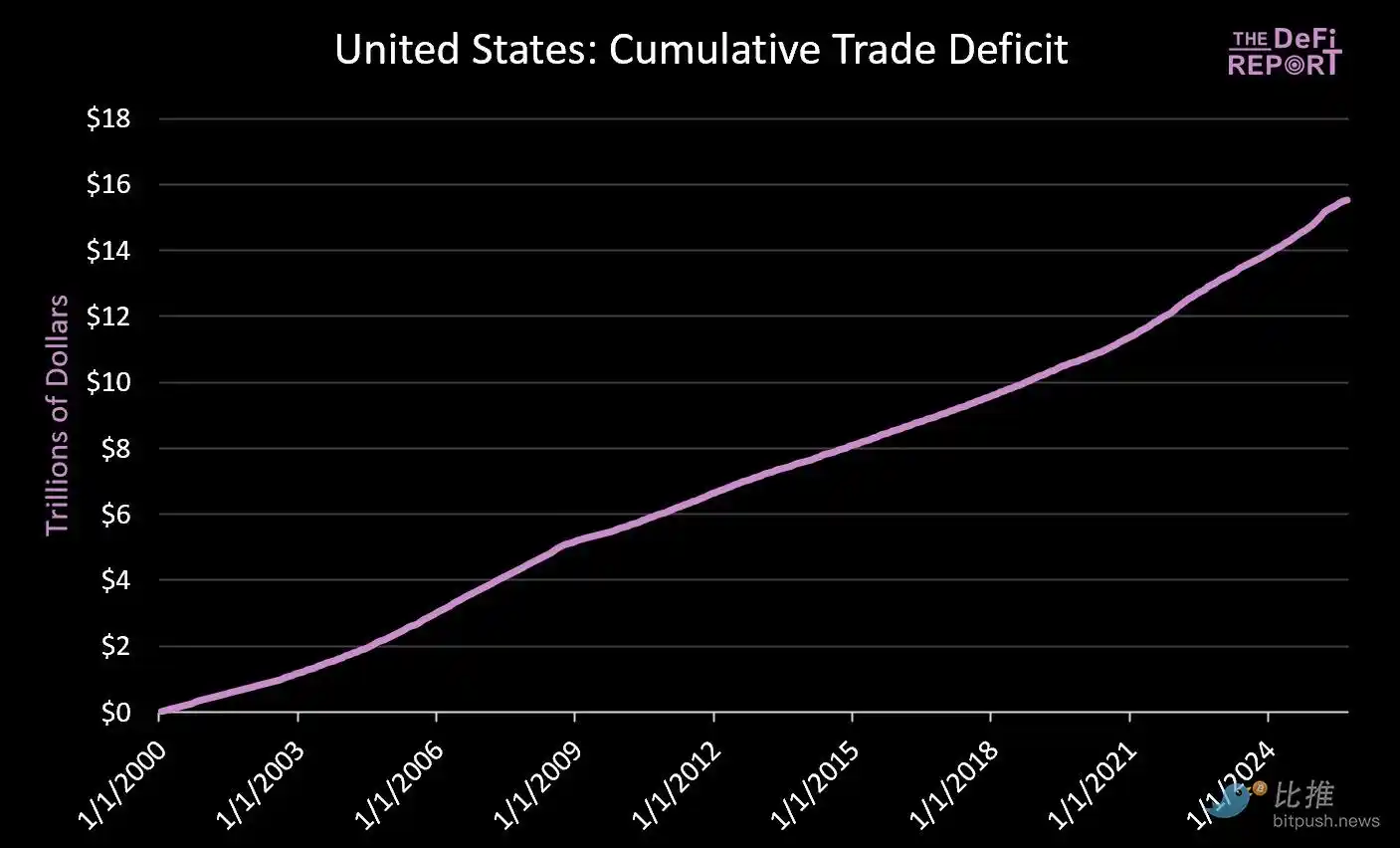

· Dans le même temps, environ 16 000 milliards de dollars ont circulé à l'étranger pour payer des biens.

L'effort pour réduire le déficit commercial réduira nécessairement le capital cyclique revenant sur le marché américain. Bien que Trump vante les promesses du Japon et d'autres pays d'"investir 550 milliards de dollars dans l'industrie américaine", ce qu'il omet d'expliquer, c'est que le capital du Japon (et d'autres pays) ne peut pas exister simultanément dans la fabrication et sur les marchés financiers.

Nous pensons que cette tension ne sera pas résolue en douceur. Au lieu de cela, nous attendons une volatilité accrue, une repricing des actifs et, finalement, un ajustement monétaire (c'est-à-dire une dévaluation du dollar et une diminution de la valeur réelle des bons du Trésor américain).

Le point central est le suivant : la Chine supprime artificiellement la valeur du Renminbi (donnant à ses produits d'exportation un avantage de prix artificiel), tandis que le dollar américain est artificiellement surévalué en raison des entrées de capitaux étrangers (ce qui entraîne des prix d'importation relativement bas).

Nous pensons que pour remédier à ce déséquilibre structurel, une dévaluation obligatoire du dollar américain pourrait être imminente. À notre avis, c'est la seule voie viable pour résoudre le déséquilibre commercial mondial.

Dans un nouveau cycle de répression financière, le marché déterminera en fin de compte quels actifs ou marchés sont qualifiés de "réserve de valeur".

La question clé est de savoir, une fois la poussière retombée, si les bons du Trésor américain peuvent encore jouer le rôle d'actif de réserve mondial.

Nous pensons que Bitcoin et d'autres réserves de valeur mondiales non souveraines (comme l'or) joueront un rôle bien plus important qu'aujourd'hui. La raison en est qu'ils sont rares et ne dépendent d'aucun crédit politique.

C'est ce que nous considérons comme la "configuration macro" en cours d'établissement.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?