Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Pourquoi les récentes acquisitions dans le secteur crypto n'incluent-elles plus le token ?

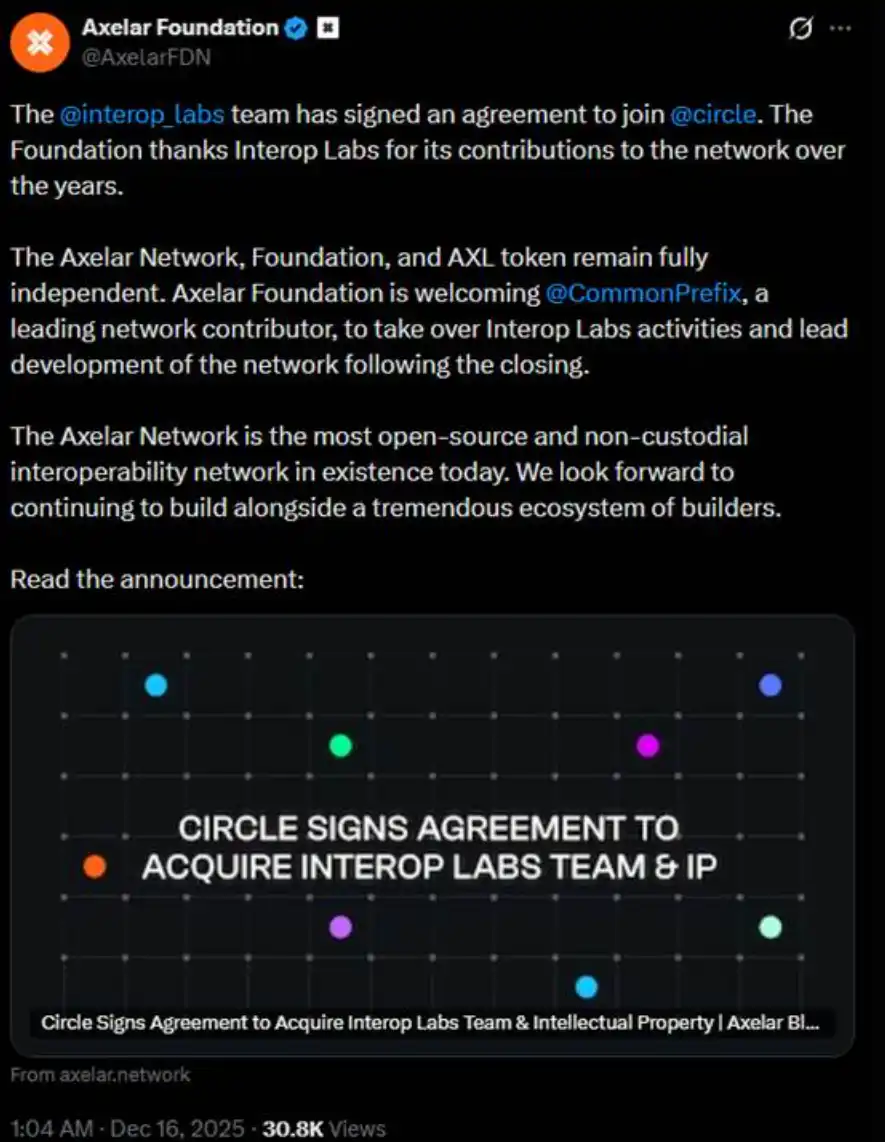

Avant-hier, l'équipe d'Interop Labs (développeurs originaux d'Axelar Network) a annoncé son acquisition par Circle pour accélérer le développement de leur infrastructure multi-chain Arc et CCTP.

Normalement, une acquisition est une bonne nouvelle. Cependant, les précisions apportées par l'équipe d'Interop Labs dans le même tweet ont suscité un vif émoi. Ils ont déclaré qu'Axelar Network, la fondation et le token AXL continueraient de fonctionner indépendamment, et que leur travail de développement serait repris par CommonPrefix.

En d'autres termes, le cœur de cette transaction est le "rejoignement de l'équipe chez Circle" pour stimuler l'application de l' USDC dans les domaines du calcul confidentiel et des paiements conformes, plutôt qu'une acquisition complète d'Axelar Network ou de son écosystème de token. L'équipe et la technologie sont ce que Circle a acquis. Votre projet initial n'est pas la préoccupation de Circle.

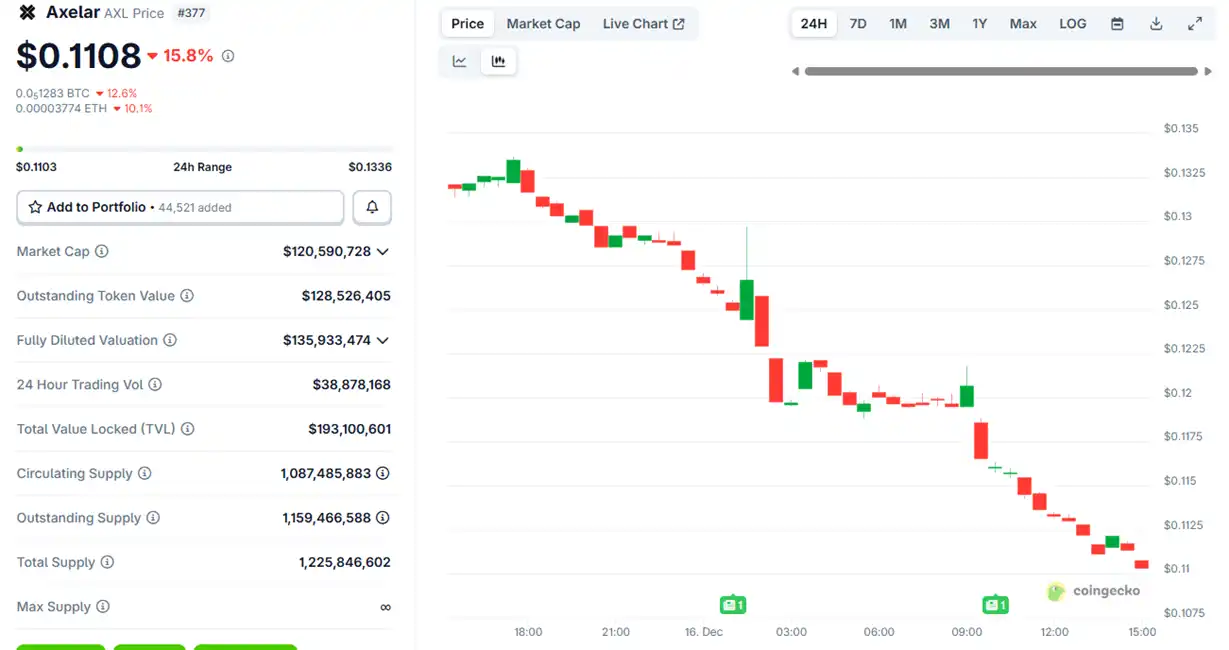

Suite à l'annonce de l'acquisition, le prix du token Axelar $AXL a d'abord connu une légère hausse avant de commencer à décliner, chutant désormais d'environ 15 %.

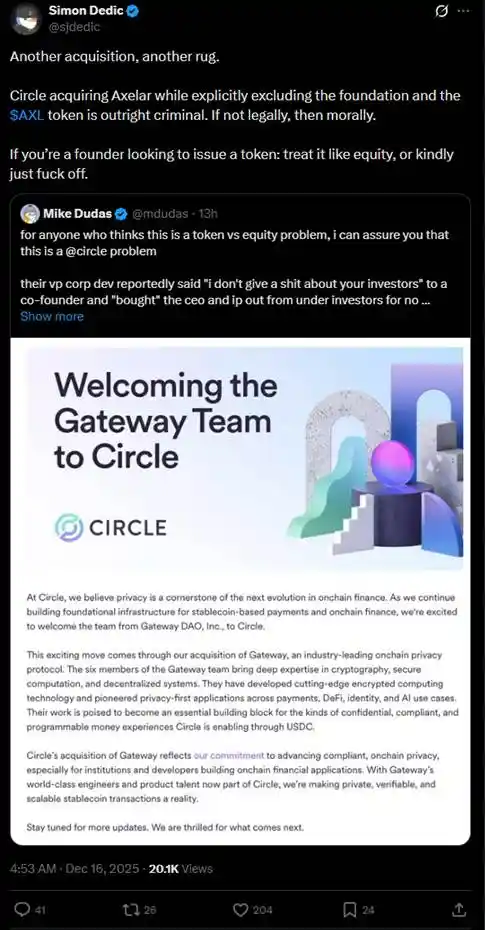

Cet arrangement a rapidement déclenché un débat houleux dans la communauté sur le "token vs capital". De nombreux investisseurs se sont demandé si Circle, en acquérant l'équipe et la propriété intellectuelle, n'avait pas effectivement acquis les actifs principaux tout en contournant les droits des détenteurs de tokens AXL.

"Si vous êtes un fondateur et que vous voulez émettre un token, traitez-le comme des actions ou partez."

Au cours de l'année écoulée, des cas similaires de "vouloir l'équipe et la technologie, mais pas le token" se sont produits à plusieurs reprises dans l'espace crypto, causant un préjudice important aux investisseurs particuliers.

En juillet, la fondation du réseau Layer 2 de Kraken, Ink, a acquis la plateforme d' exchange décentralisé Vertex Protocol basé sur Arbitrum, reprenant son équipe d'ingénierie et sa pile technologique de trading, y compris l' order book synchronisé, le moteur de contrats perpétuels et le code du marché monétaire. Après l'acquisition, Vertex a fermé ses services sur 9 chaînes EVM, et le token $VRTX a été abandonné. Lors de l'annonce, le $VRTX a chuté de plus de 75 % le même jour, s'approchant progressivement de zéro (actuellement évalué à seulement 73 000 $).

Cependant, les détenteurs de $VRTX ont encore un léger réconfort car lors du TGE d'Ink, ils recevront un airdrop de 1 % (le snapshot est terminé). Ensuite, il y a pire : l'annulation pure et simple sans aucune compensation.

En octobre, pump.fun a annoncé l'acquisition du terminal de trading Padre. Lors de l'annonce de l'acquisition de Padre, pump.fun a également déclaré que le token Padre ne serait plus utilisé sur la plateforme et a directement exprimé qu'il n'y avait aucun plan futur pour le token. En raison de la déclaration d'annulation du token dans la réponse finale du fil de discussion, le token a instantanément doublé puis a fortement chuté, le $PADRE ne détenant actuellement qu'une capitalisation boursière de 100 000 $.

En novembre, Coinbase a annoncé l'acquisition du terminal de trading Solana Vector.fun construit par Tensor Labs. Coinbase a intégré la technologie de Vector dans son infrastructure DEX, mais n'a pas impliqué la place de marché NFT Tensor elle-même ni la propriété du $TNSR, une partie de l'équipe de Tensor Labs passant chez Coinbase ou sur d'autres projets.

La tendance du $TNSR est relativement stable par rapport à plusieurs exemples, caractérisée par une poussée suivie d'un repli, le prix actuel revenant à un niveau attendu pour un token de marché NFT et restant supérieur au point bas avant l'annonce de l'acquisition.

Dans le Web2, il est légal pour les petites entreprises d'être acquises par de grandes entreprises selon une méthode "nous voulons l'équipe, nous voulons la propriété intellectuelle technologique, mais nous ne voulons pas les actions", une situation connue sous le nom d'"acquihire". Surtout dans l'industrie technologique, l'"acquihire" permet aux grandes entreprises d'intégrer rapidement des équipes talentueuses et de la technologie via cette méthode, évitant le long processus de recrutement à partir de zéro ou de développement interne, accélérant ainsi le développement de produits, l'entrée sur de nouveaux marchés ou le renforcement de la compétitivité. Bien que désavantageux pour les petits actionnaires, cela stimule la croissance économique globale et l'innovation technologique.

Néanmoins, l'"acquihire" doit également respecter le principe d'"agir dans le meilleur intérêt de l'entreprise". La raison pour laquelle ces exemples dans l'industrie crypto ont rendu la communauté si en colère est précisément parce que les "petits actionnaires" qui sont des détenteurs de tokens ne sont pas d'accord avec les équipes de projet dans l'industrie crypto qui "agissent dans le meilleur intérêt de l'entreprise" en étant acquises pour le meilleur développement du projet. Les équipes de projet rêvent souvent d'entrer en bourse lorsque le projet lui-même peut rapporter gros, puis lorsque tout commence ou arrive dans une impasse, elles lancent un token pour gagner de l'argent (l'exemple le plus typique étant OpenSea). Après que ces équipes de projet ont gagné de l'argent grâce au token, elles se trouvent rapidement de nouveaux foyers, ne laissant derrière elles les projets passés que sur leurs CV.

Alors, l'investisseur particulier dans l'espace crypto doit-il continuer à serrer les dents et à avaler la pilule amère ? C'est aussi avant-hier qu'Ernesto, ancien directeur de la technologie d'Aave Labs, a publié une proposition de gouvernance intitulée "$AAVE Alignment Phase 1: Ownership", tirant un coup de semonce dans la communauté crypto pour défendre les droits des tokens.

La proposition préconise que l'Aave DAO et les détenteurs de token AAVE détiennent explicitement des droits fondamentaux tels que la propriété intellectuelle du protocole, la marque, les actions et les revenus. Le représentant du fournisseur de services Aave, Marc Zeller, et d'autres ont publiquement soutenu la proposition, la qualifiant de "l'une des propositions les plus influentes de l'histoire de la gouvernance d'Aave".

Dans la proposition, Ernesto a mentionné : "En raison de certains événements passés, certains messages et commentaires précédents ont nourri une forte animosité envers Aave Labs, mais cette proposition s'efforce de rester neutre. La proposition n'implique pas qu'Aave Labs ne devrait pas être un contributeur à la DAO, ou manquer de légitimité ou de capacité de contribution, mais la décision devrait être prise par l'Aave DAO."

Selon l'analyse du KOL crypto @cmdefi, la racine de ce conflit réside dans le fait qu'Aave Labs a remplacé l'intégration front-end de ParaSwap par CoW Swap, ce qui a entraîné le flux des frais vers l'adresse privée d'Aave Labs par la suite. En réponse, les partisans de l'Aave DAO considèrent cela comme une forme de pillage, car avec l'existence du token de gouvernance AAVE, tous les avantages devraient principalement revenir aux détenteurs d'AAVE ou rester dans la trésorerie pour être décidés par le vote de la DAO. De plus, auparavant, les revenus de ParaSwap continuaient de circuler dans la DAO ; la nouvelle intégration de CoW Swap a changé ce statu quo, convaincant davantage la DAO qu'il s'agissait d'une forme de pillage.

Cela reflète de manière frappante un conflit similaire à celui d'une "assemblée générale des actionnaires contre la direction", soulignant une fois de plus la position inconfortable des droits des tokens dans l'industrie crypto. Au début de l'industrie, de nombreux projets promouvaient la "capture de valeur" des tokens (comme gagner des récompenses via le staking ou partager directement les revenus). Cependant, à partir de 2020, les mesures d'application de la SEC (telles que les poursuites contre Ripple et Telegram) ont forcé l'industrie à se tourner vers des "tokens utilitaires" ou des "tokens de gouvernance", mettant l'accent sur les droits d'utilisation plutôt que sur les droits économiques. En conséquence, les détenteurs de tokens ne peuvent souvent pas partager directement les dividendes du projet—les revenus du projet peuvent aller à l'équipe ou aux actions détenues par des VC, tandis que les détenteurs de tokens agissent comme des parties prenantes impuissantes.

Comme le montrent les exemples mentionnés dans cet article, les équipes de projet vendent souvent l'équipe, les ressources techniques ou les actions à des VC ou à de grandes entreprises tout en vendant également des tokens aux investisseurs particuliers, ce qui finit par donner la priorité aux détenteurs de ressources et d'actions dans les profits, laissant les détenteurs de tokens marginalisés ou les mains vides. C'est parce que les tokens n'ont pas de droits d'investisseur légalement reconnus.

Afin de contourner la réglementation selon laquelle "les tokens ne peuvent pas être des titres financiers", les tokens ont été conçus pour être de plus en plus "inutiles". En évitant la réglementation, les investisseurs particuliers se sont retrouvés une fois de plus dans une position très passive et non protégée. Les divers incidents qui se sont produits cette année nous ont, dans un sens, rappelé que le problème actuel de l'"échec narratif" du monde crypto n'est peut-être pas que les gens ne croient plus aux récits—les récits sont toujours convaincants, les profits sont toujours bons, mais que peut-on attendre exactement lorsque l'on achète un token ?

Vous pourriez aussi aimer

Un investisseur majeur liquide sa position sur AAVE : faut-il encore acheter ?

Litige sur la distribution de rendement Aave, Solana dépasse Ethereum en revenus : les sujets crypto du jour

Quand le marché de prédiction passe de la « prédiction » à la « révélation de la vérité » : Delphi lance sa couverture

Wang Chun a aussi été victime : une "frais de scolarité" de 50 millions USD. Pourquoi l'empoisonnement d'adresse réussit-il ?

Discrépance importante sur le marché le 22 décembre : à ne pas manquer ! | Rapport du matin Alpha

Frontières brisées : un avocat Web3 décrypte les derniers développements de la tokenisation des actions

Valorisation à 3 milliards de dollars : l'anxiété de croissance de Phantom et la percée cross-chain

Aperçu du marché du 19 décembre : qu'avez-vous manqué ?

Résumé de la session Q&R de fin d'année de CZ : quels sont ses nouveaux projets en dehors de Giggle Academy ?

Effet baleine ? Les stablecoins ne sont pas vraiment les ennemis des dépôts bancaires

Déclaration de la Banque du Japon : hausse des taux de 25 points de base, ajustements supplémentaires à l'étude

Discrépance clé des informations de marché le 19 décembre : à ne pas manquer ! | Rapport matinal Alpha

Pepe Coin devrait chuter à 0,000003 $ d'ici le 22 décembre 2025

Projection du prix de Polkadot : Au-dessus des prédictions pour le 22 décembre 2025

Ethereum Classic devrait chuter à 10,83 $ d'ici le 22 décembre 2025

Projection de prix de Hyperliquid : baisse anticipée à 19,46 $ d'ici le 22 décembre 2025

Prédiction du prix d'Ethena : le prix de l'ENA devrait chuter à 0,155843 $ d'ici le 23 décembre 2025

Points clés : Le sentiment actuel du marché pour Ethena est baissier, avec des prédictions indiquant une chute à 0,155843 $, soit une baisse de -23,30 %...

Prédiction du prix de Fartcoin : le prix estimé devrait chuter à 0,269420 $ d'ici le 22 décembre 2025

Points clés : Fartcoin devrait connaître une baisse de prix de 23,11 % au cours des cinq prochains jours, selon…