2025年:仮想通貨市場における不可逆的な変化

元の記事タイトル:2025年の11のテーマ:すべてが変わった年

元の記事の著者:Stacy Muur, Crypto Researcher

元の記事の翻訳:Deep Tide TechFlow

要約:

· 機関投資家が仮想通貨資産の限界買い手となる。

· 現実資産(RWA)がナラティブな概念から資産クラスへと飛躍する。

· ステーブルコインが「キラーアプリ」であると同時にシステム的な弱点として浮上する。

· レイヤー2ネットワーク(L2)が「勝者総取り」のパラダイムへと統合される。

· 予測市場が玩具のようなアプリケーションから金融インフラへと進化する。

· 仮想通貨における人工知能(AI × Crypto)が、誇大広告から実際のインフラへとシフトする。

· ローンチパッドが産業化し、インターネット資本市場となる。

· 高い完全希薄化後時価総額(FDV)と低い流通供給量のトークンが、構造的に投資不可能であることが証明される。

· インフォメーション・ファイナンス(InfoFi)がブーム、拡大、そして崩壊を経験する。

· コンシューマー向け仮想通貨がメインストリームに戻るが、Web3アプリケーションではなく新しいデジタル銀行(ネオバンク)を通じて行われる。

· 世界的な規制環境が徐々に正常化する。

私の見解では、2025年は仮想通貨業界の転換点であり、投機的なサイクルから基盤となる機関投資家規模の構造へと移行しました。

私たちは資本フローの再配置、インフラの再編、そして新興セクターの成熟または崩壊を目の当たりにしました。ETFへの資金流入やトークン価格に関する見出しは氷山の一角に過ぎません。私の分析は、2026年の新しいパラダイムを支える深い構造的なトレンドを明らかにします。

以下に、この変革の11の主要な柱を分解し、それぞれを2025年の具体的なデータとイベントで裏付けます。

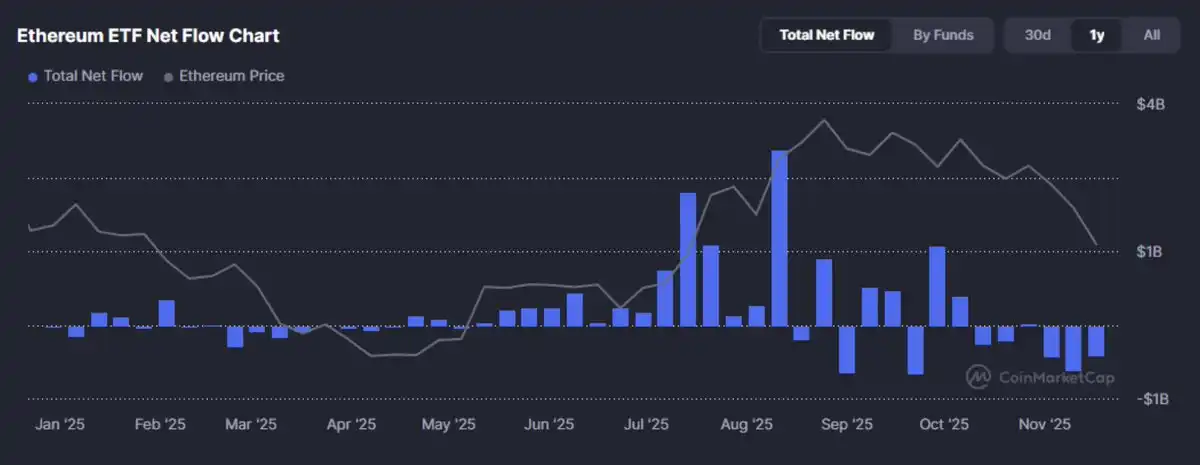

1. 機関投資家が仮想通貨の資本フローにおける支配的な力となる

2025年は、機関投資家が仮想通貨市場の流動性を完全に掌握した年であったと私は考えています。長年の観察を経て、機関投資家の資本はついに個人投資家を上回り、市場の支配的な力となりました。

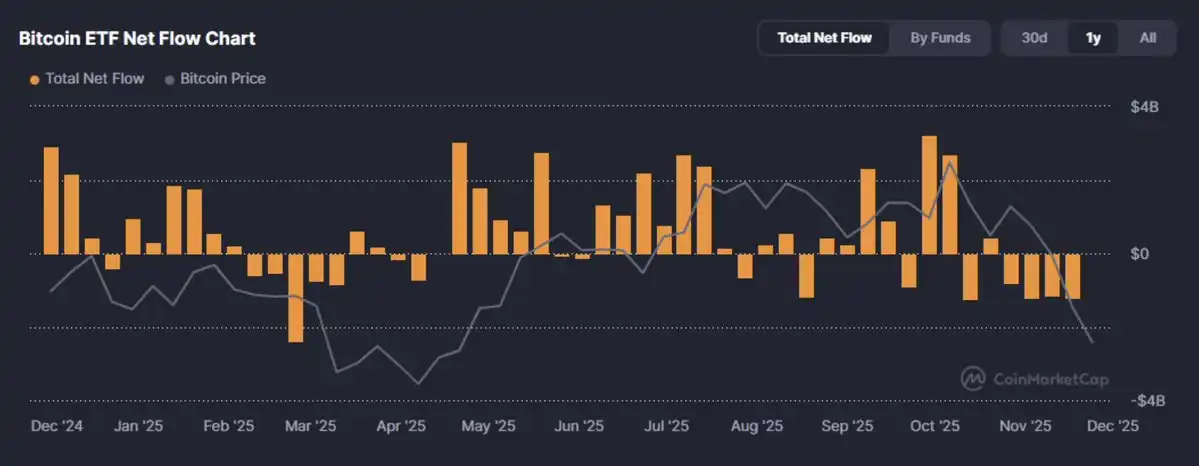

2025年、機関投資家の資本は仮想通貨市場に「参入」しただけでなく、重要な閾値を超えました。仮想通貨資産の限界買い手が、初めて個人投資家から資産配分担当者へと移行したのです。第4四半期だけで、米国のビットコイン現物ETFへの週間流入額は35億ドルを超え、BlackRockのIBITのような商品が主導しました。

これらの資本フローはランダムなものではなく、ベンチャーキャピタルの構造的に承認された再配分でした。ビットコインはもはや好奇心主導の資産とは見なされず、デジタルゴールド、凸型のインフレヘッジツール、あるいは単なる無相関資産のエクスポージャーといった、ポートフォリオの有用性を持つマクロツールとして見なされています。

しかし、このシフトは二重の影響ももたらしました。

機関投資家の資本フローは反応が鈍い一方で、金利に対してより敏感です。彼らは市場のボラティリティを圧縮すると同時に、仮想通貨市場をマクロ経済サイクルに結びつけました。ある最高投資責任者が述べたように、「ビットコインは今やコンプライアンスの殻を被った流動性のスポンジである」。世界的に認められた価値の保存手段として、そのナラティブリスクは大幅に減少しましたが、金利リスクは依然として存在します。

この資本フローのシフトは、取引所の手数料圧縮から、利回りをもたらすステーブルコインや現実資産(RWA)のトークン化に対する需要曲線の再形成に至るまで、広範囲にわたる影響を及ぼしています。

次の問いは、機関投資家が参入するかどうかではなく、プロトコル、トークン、および製品が、市場の誇大広告ではなくシャープレシオによって駆動される資本需要にどのように適応するかということです。

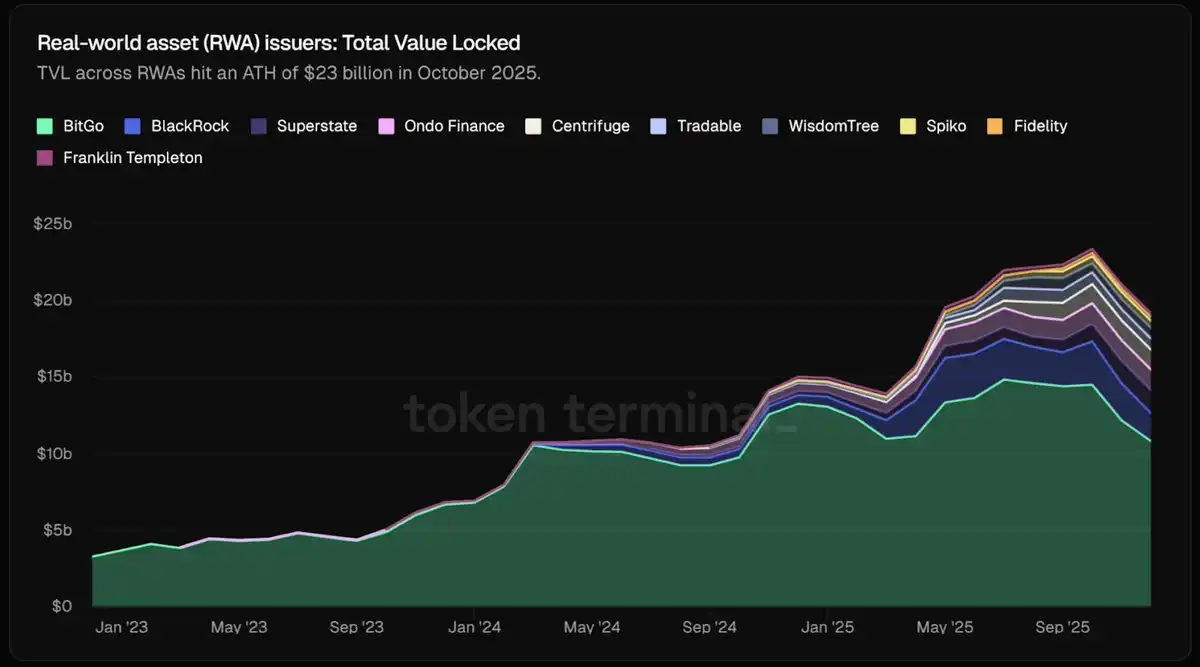

2. 現実資産(RWA)が概念から資産クラスへと移行

2025年、トークン化された現実資産(RWA)は、概念から資本市場のインフラへと移行しました。

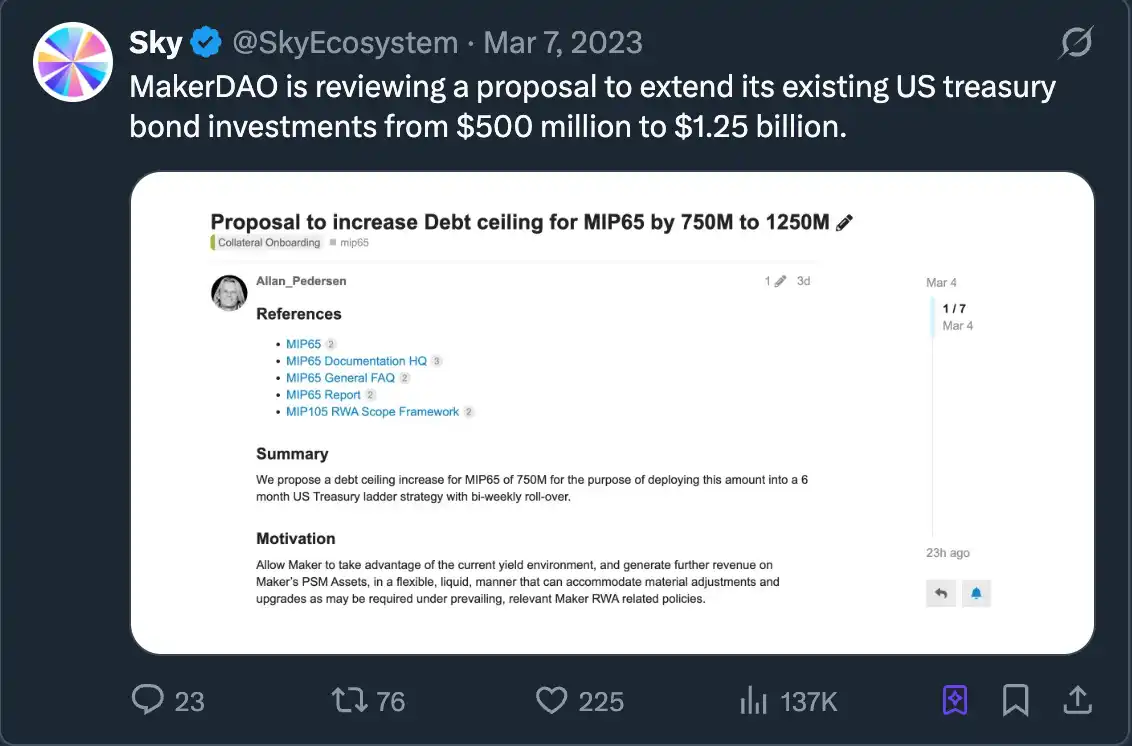

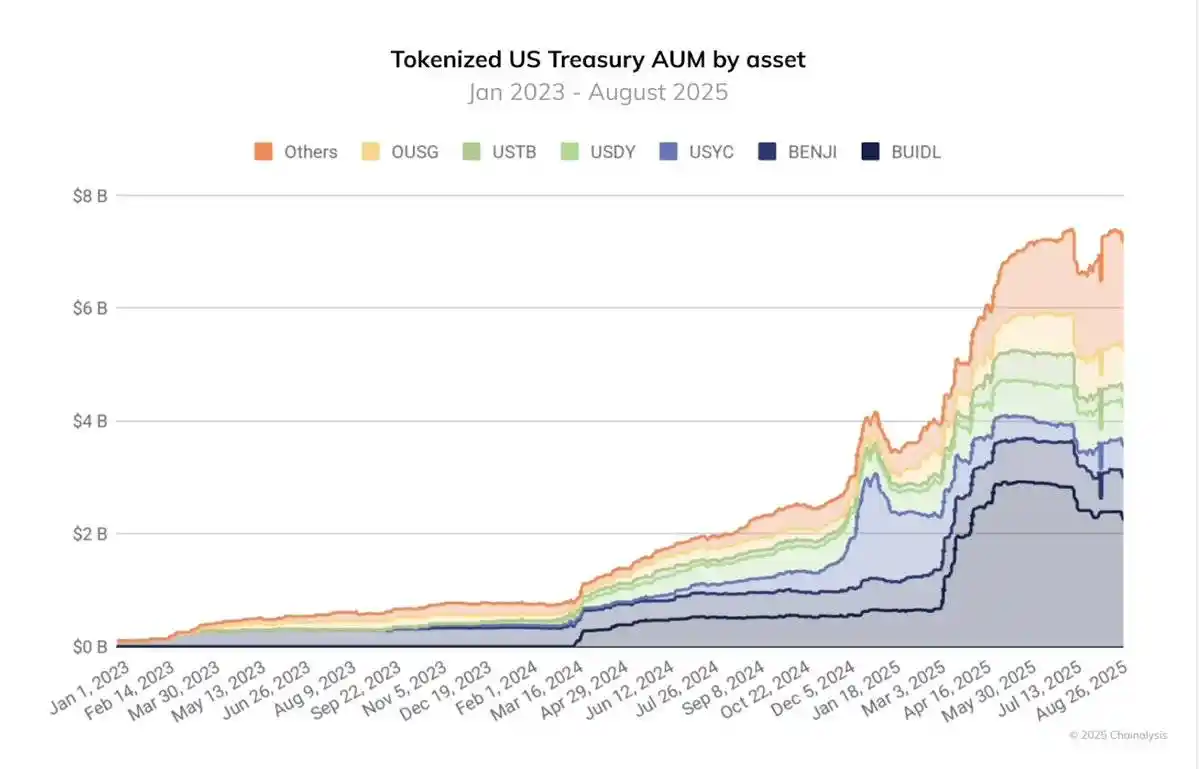

現在、私たちは実質的な供給を目の当たりにしています。2025年10月時点で、RWAトークンの時価総額は2,300億ドルを超え、前年比でほぼ4倍になりました。これの約半分は、トークン化された米国債とマネーマーケット戦略で構成されています。BlackRockのような機関がBUIDLを通じて5億ドルの国債を発行しているため、これはもはやマーケティングのギミックではなく、無担保のコードではなくオンチェーンの債務で担保された財務資産です。

同時に、ステーブルコイン発行者は短期債で準備金を裏付けるようになっており、Sky(旧MakerDAO)のようなプロトコルは、オンチェーンのコマーシャルペーパーを担保資産プールに統合しています。

国債に裏打ちされたステーブルコインは、もはや周辺的な存在ではなく、仮想通貨エコシステムの礎石です。トークン化されたファンドの運用資産残高(AUM)は過去12ヶ月でほぼ4倍になり、2024年8月の約20億ドルから2025年8月には70億ドル以上に成長しました。同時に、JPMorganやGoldman Sachsのような組織による機関投資家向け資産トークン化(RWA)インフラは、テストネットから本番環境へと移行しました。

言い換えれば、オンチェーンの流動性とオフチェーンの資産クラスの境界線は徐々に溶解しています。伝統的な金融資産の配分担当者は、物理的な資産にリンクされたトークンを購入する必要はなくなり、ネイティブなオンチェーン形式で発行された資産を直接保有するようになりました。この合成資産の表現から現実資産のトークン化へのシフトは、2025年の最も影響力のある構造的な進歩の一つです。

3. ステーブルコイン:「キラーアプリ」であると同時にシステム的な弱点

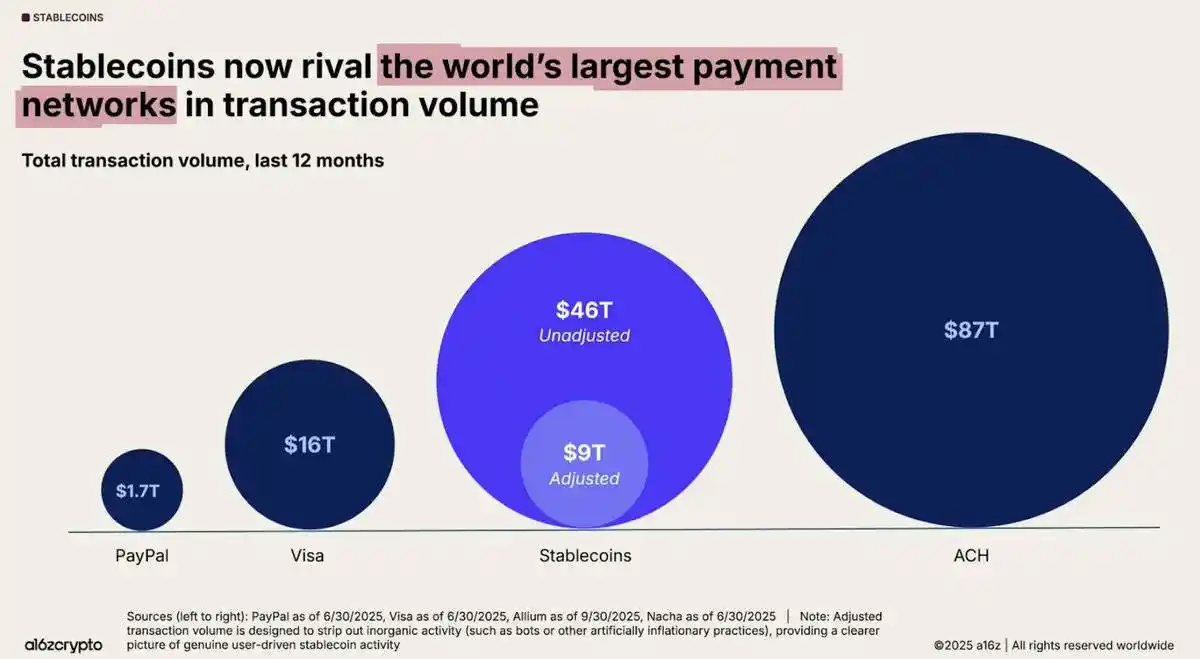

ステーブルコインはその核心的な約束、つまりプログラム可能で大規模なドルを実現しました。過去12ヶ月間、オンチェーンのステーブルコイン出来高は46兆ドルに達し、前年比で106%増加し、月平均で4兆ドル近くに達しました。

クロスボーダー決済からETFインフラ、DeFiの流動性に至るまで、これらのトークンは仮想通貨業界の金融の中核となり、ブロックチェーンを機能的なドルネットワークへと変貌させました。しかし、ステーブルコインの成功はシステム的な脆弱性も明らかにしました。

2025年は、特に内部レバレッジの裏付けに依存する利回り型およびアルゴリズム型ステーブルコインの落とし穴を明らかにしました。Stream FinanceのXUSDは0.18ドルまで崩壊し、9,300万ドルのユーザー資金を消失させ、2億8,500万ドルのプロトコルレベルの負債を残しました。

ElixirのdeUSDは大規模なローン不履行により崩壊しました。AVAX上のUSDxは操作の疑いにより崩壊しました。これらの事例はすべて、不透明な担保、再帰的な再担保、および集中リスクがどのようにステーブルコインのデペグ(価格乖離)につながるかを示しています。

2025年の利益狂乱は、この脆弱性をさらに悪化させました。複雑な財務戦略を通じて年率20%から60%もの高利回りを提供する利回り型ステーブルコインに資本が殺到しました。@ethena_labs、@sparkdotfi、@pendle_fiのようなプラットフォームは何十億ドルもの資金を吸収し、トレーダーは合成ドルに基づく構造的な利回りを追い求めました。しかし、deUSDやXUSDなどの崩壊により、DeFiは真に成熟したわけではなく、中央集権化へと傾斜していることが明らかになりました。イーサリアム上の預かり資産総額(TVL)のほぼ半分が@aaveと@LidoFinanceに集中しており、他の資金は利回り型ステーブルコイン(YBS)に関連する少数の戦略に引き寄せられています。これは、過剰なレバレッジ、再帰的な資本フロー、および浅い多様化の上に構築された脆弱なエコシステムをもたらしました。

したがって、ステーブルコインはシステムに勢いを与えた一方で、システムへの圧力も強めました。ステーブルコインがすでに「失敗した」と言っているわけではありません。それらは業界にとって不可欠です。しかし、2025年はステーブルコインの設計がその機能と同じくらい重要であることを証明しました。2026年に向けて、ドル建て資産の完全性は最優先事項となっており、DeFiプロトコルだけでなく、資本を配分したりオンチェーンの金融インフラを構築したりするすべての参加者に影響を与えています。

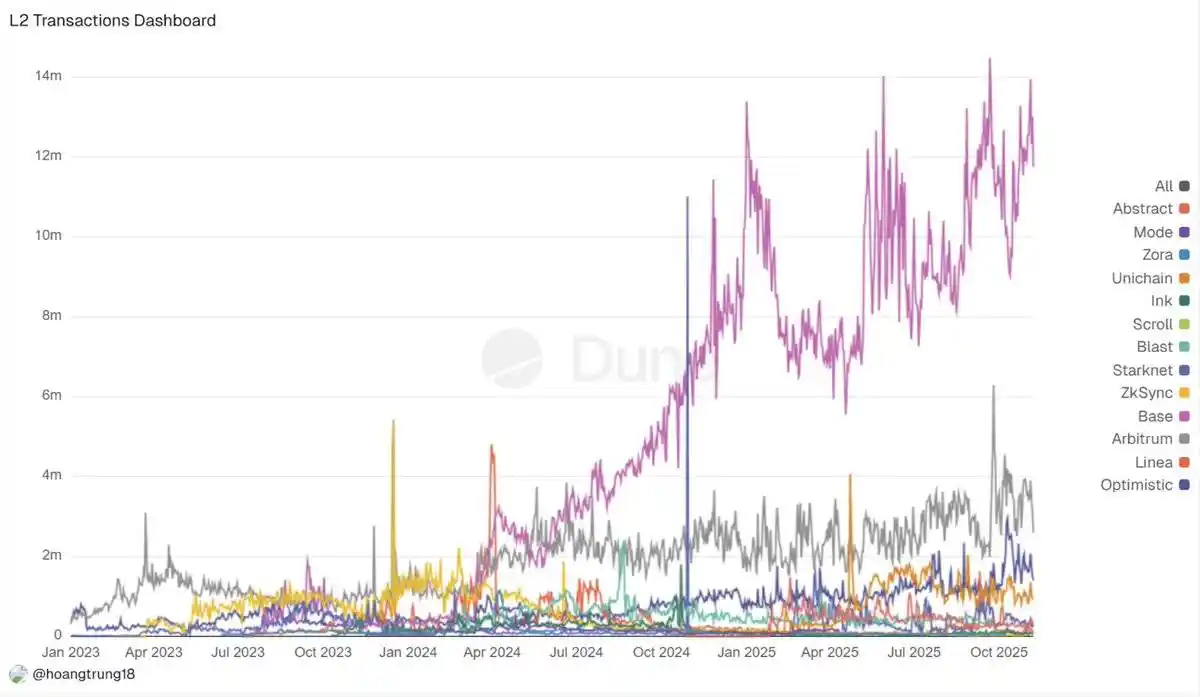

4. L2の統合とチェーンの浸食

2025年、イーサリアムの「ロールアップ中心」のロードマップは市場の現実と衝突しました。かつてL2Beatに数十あったL2プロジェクトは、現在では「勝者総取り」の状況へと進化しました。@arbitrum、@base、@Optimismが新しい預かり資産総額(TVL)と資本フローの大部分を引き付けた一方で、小規模なロールアッププロジェクトはインセンティブ措置が終了した後、収益と活動が70%から90%減少しました。深いオーダーブックとタイトなスプレッドを追い求める流動性、MEVボット、およびアービトラージ業者がこのフライホイール効果を強化し、周辺チェーンの注文フローの枯渇を招きました。

同時に、クロスチェーンブリッジの出来高は急増し、2025年7月だけで561億ドルに達しました。これは「すべてがロールアップである」ということが、実際には「すべてが断片化されている」ことを意味していることを明確に示しています。ユーザーは依然として孤立した残高、L2ネイティブ資産、および重複した流動性に対処しなければなりません。

これは失敗ではなく、統合のプロセスであることに注意することが重要です。FusakaはBlobスループットの5〜8倍を達成し、@Lighter_xyzのようなzkアプリケーションチェーンは24,000 TPSに達しました。また、いくつかの新興の専門的なソリューション(プライバシー機能を提供するAztec/Ten、超高性能を提供するMegaETHなど)はすべて、少数の実行環境が際立っていることを示しています。

他のプロジェクトは、リーダーが単純にフォークしてその利点を複製するのを防ぐのに十分な深さの堀を証明できるまで、「休止モード」に入っています。

5. 予測市場の台頭:エッジツールから金融インフラへ

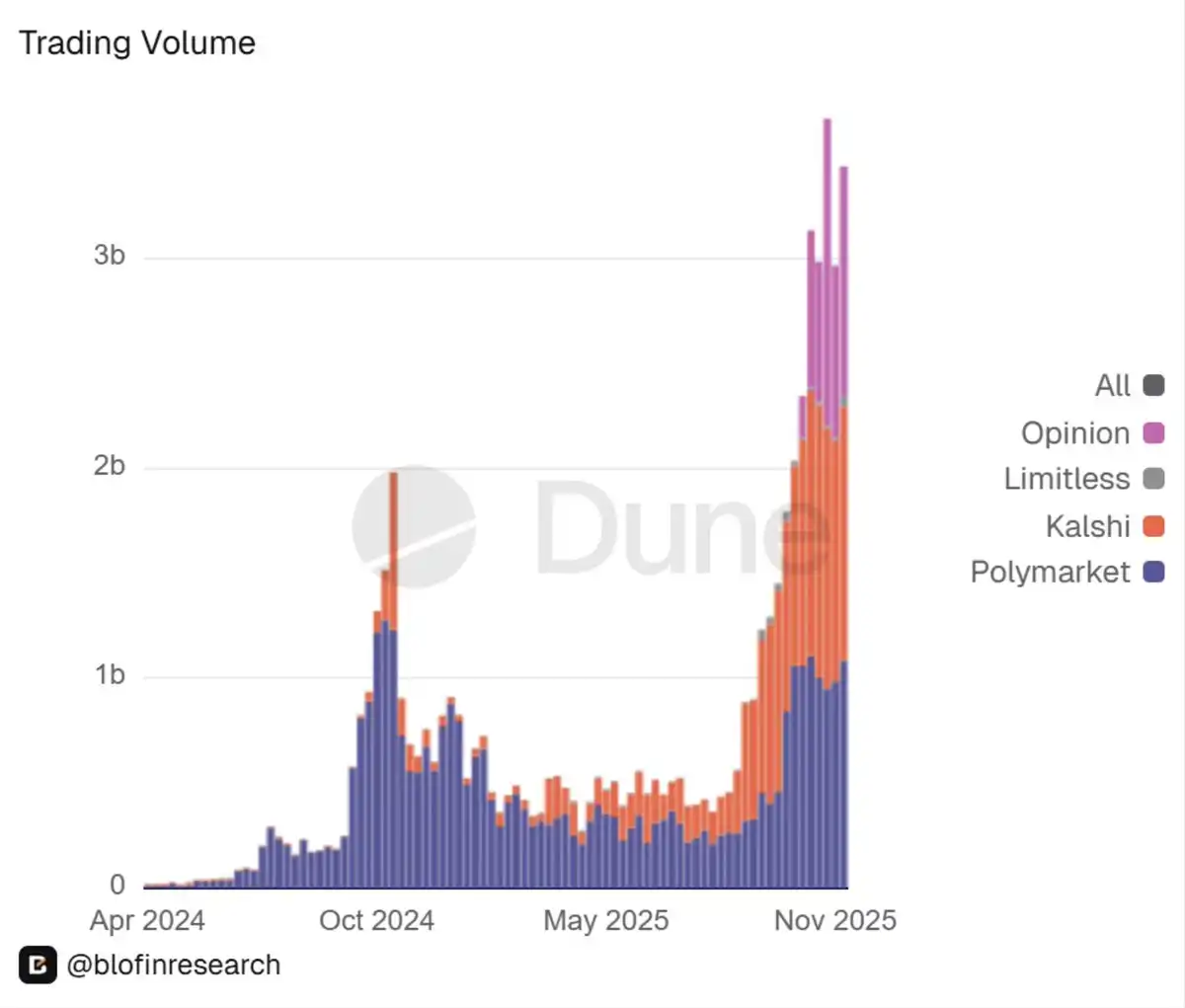

2025年のもう一つの大きな驚きは、予測市場の正式な合法化でした。

かつては周辺的な奇妙なものと見なされていた予測市場は、現在、徐々に金融インフラへと統合されています。長年の業界リーダーである@Polymarketは、規制された形式で米国市場に復帰しました。その米国部門は、米国商品先物取引委員会(CFTC)から指定契約市場になるための承認を得ました。さらに、Intercontinental Exchange(ICE)が数十億ドルの資本を投入し、1,000億ドル近い評価額になったと報じられています。この資金流入がそれに続きました。

予測市場は「風変わりなニッチ市場」から週間の取引高が数百億ドル規模へと急増しており、@Kalshiプラットフォームだけでも2025年には数千億ドルのイベント契約を処理しました。

私はこれが、ブロックチェーン上の市場が「玩具」から真の金融インフラへとシフトしていることを示していると考えています。

主流のスポーツベッティングプラットフォーム、ヘッジファンド、およびDeFiネイティブのマネージャーは、現在、PolymarketやKalshiをエンターテインメント製品ではなく予測ツールと見なしています。仮想通貨プロジェクトやDAOも、これらのオーダーブックをリアルタイムのガバナンスやリスクシグナルの源泉と見なし始めています。

しかし、このDeFiの「兵器化」にも二面性があります。規制当局の監視は強化され、流動性は特定のイベントの周りに高度に集中したままであり、「シグナルとしての予測市場」と現実世界の成果との相関関係は、圧力のかかる状況下でまだ検証されていません。

2026年に向けて、イベント市場がオプションや永久契約と並んで機関投資家のレーダーに入ったことは明らかです。ポートフォリオは、そのようなエクスポージャーに割り当てるかどうか、そしてどのように割り当てるかについて明確な見解を形成する必要があります。

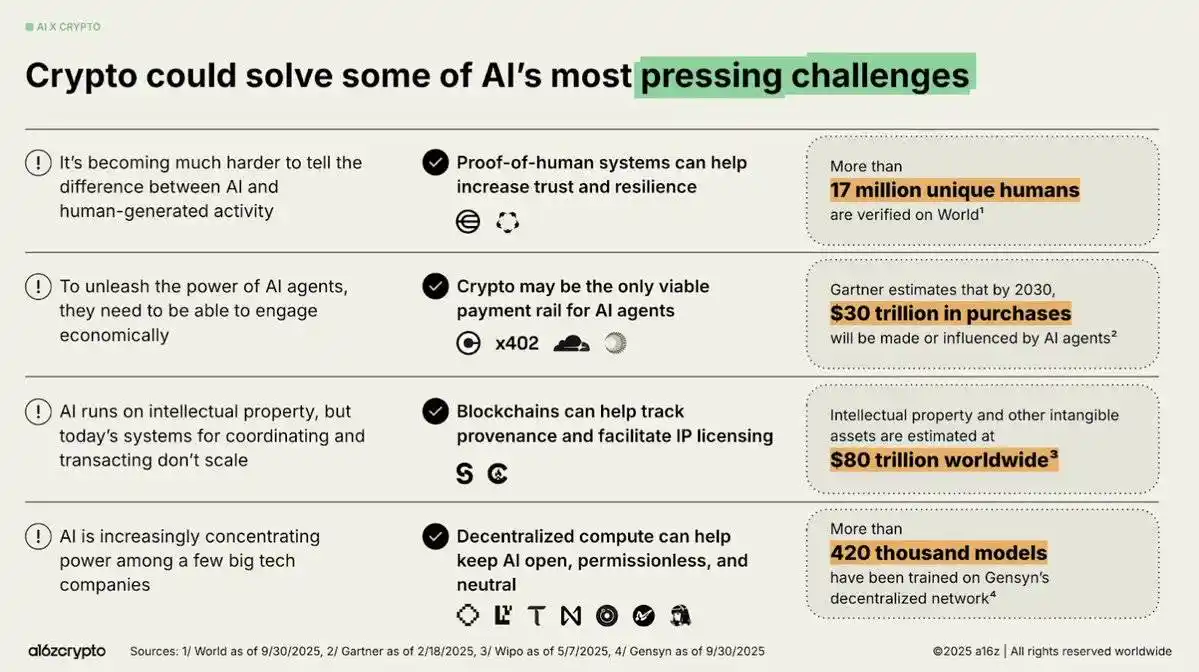

6. AIと仮想通貨の統合:誇大広告の概念から実際のインフラへ

2025年、AIと仮想通貨の統合は、騒がしいナラティブから構造化された実践的なアプリケーションへと移行しました。

私は、今年の発展を定義する3つのテーマがあったと考えています:

第一に、エージェント経済は投機的な概念から実行可能な現実へと移行しました。x402のようなプロトコルは、AIエージェントがステーブルコインで自律的に取引することを可能にしました。CircleのUSDC統合、およびオーケストレーションフレームワーク、レピュテーションレイヤー、検証可能なシステム(EigenAIやVirtualsなど)の台頭は、有用なAIエージェントには推論能力だけでなくコラボレーションが必要であることを強調しました。

第三に、実践的な垂直統合が加速しています。

@almanakのAIコレクティブはクオンツレベルでDeFi戦略を展開し、@virtuals_ioはBase上で260万ドルの手数料収入を生み出し、ロボット、予測市場、および地理空間ネットワークは信頼できるプロキシ環境となりました。

「AIパッケージング」から検証可能なプロキシおよびロボット統合へのシフトは、製品と市場の適合性が継続的に成熟していることを示しています。しかし、信頼インフラは依然として重要な欠落リンクであり、ハルシネーション(幻覚)のリスクは依然として自律取引に影を落としています。

全体として、2025年末の時点で、市場センチメントはインフラに対して楽観的であり、プロキシの実用性については慎重な姿勢を維持しています。2026年は、検証可能で経済的に価値のあるオンチェーンAIのブレイクスルーの年になる可能性があるという一般的な見方があります。

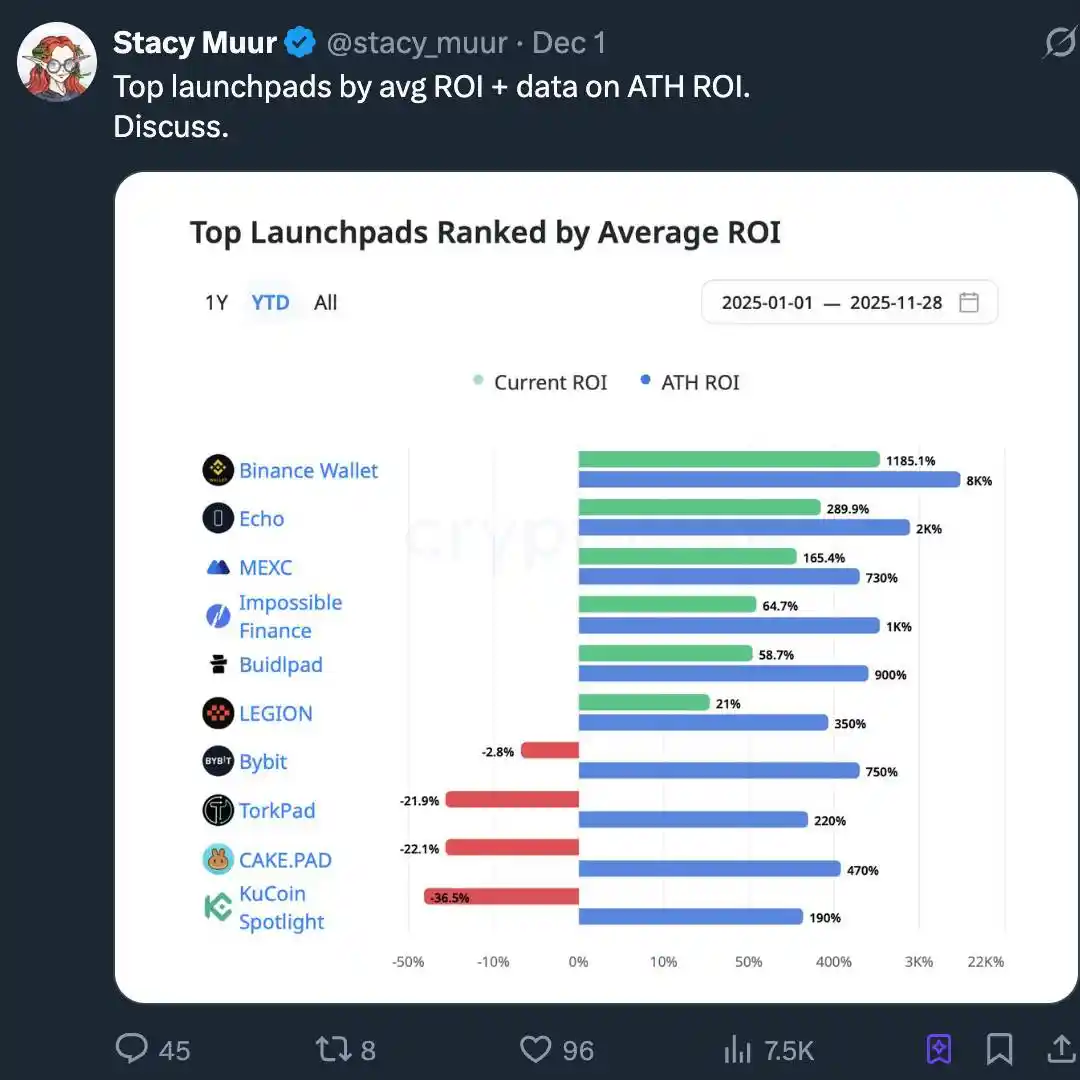

7. ローンチパッドの復活:個人資本の新しい時代

2025年のローンチパッドの熱狂は「ICOの復活」ではなく、ICOの産業化であると私たちは考えています。市場におけるいわゆる「ICO 2.0」は、実際には仮想通貨資本形成スタックの成熟であり、単なる「宝くじスタイル」のトークン販売ではなく、プログラム可能で規制された24時間年中無休の引受トラックであるインターネット資本市場(ICM)へと徐々に進化しています。

SAB 121の廃止が規制の明確化を加速させる中、トークンは単なる発行物ではなく、ベスティング期間、開示要件、および償還請求権を持つ金融商品へと変貌しました。Alignerzのようなプラットフォームは、プロトコルレイヤーに公平性を組み込んでいます:ハッシュ化されたオークション、払い戻しウィンドウ、内部チャネルの割り当てではなくロックアップ期間に基づくトークンのベスティングスケジュール。「VCの投げ売りなし、インサイダーの利益なし」はもはやスローガンではなく、設計上の選択です。

ナラティブの観点から見ると、AI、RWA(現実資産)、およびDePIN(分散型IoT)が主要な発行チャネルを支配しており、ローンチパッドは誇大広告マシンというよりもナラティブルーターとして機能しています。本当の物語は、仮想通貨業界が2017年のノスタルジーを繰り返すのではなく、機関投資家レベルの発行と長期的な利益の整合をサポートするICMレイヤーを静かに構築しているということです。

8. 高FDVプロジェクトの投資不可能性は構造的である

2025年の大半を通じて、私たちは単純なルールの繰り返し検証を目の当たりにしました:高いFDV(完全希薄化後時価総額)と低い流通供給量を持つプロジェクトは、構造的に投資不可能です。

多くのプロジェクト、特に新しいL1(レイヤー1ブロックチェーン)、サイドチェーン、および「実質利回り」トークンは、10億ドルを超えるFDVと一桁の流通供給量で市場に参入しました。

ある調査会社が述べたように、「高いFDV、低い流通供給量は流動性の時限爆弾である」。大規模な初期投資家の売り抜けは、直接オーダーブックを消滅させるでしょう。

予想通り、結果は変わりませんでした。これらのトークンはローンチ時に価格が急騰しましたが、アンロック期間が到来し、インサイダーが退出するにつれて価格は急速に暴落しました。Cobieの格言である「高すぎるFDVトークンの購入を拒否せよ」は、ミームからリスク評価フレームワークへと進化しました。マーケットメーカーはスプレッドを広げ、個人参加者は単に撤退し、そのような多くのトークンの市場は翌年にかけてほとんど改善が見られませんでした。

対照的に、実質的な有用性、デフレメカニズムを持つ、またはキャッシュフローに結びついたトークンは、「高いFDV」という唯一のセールスポイントを持つ同業者よりも大幅に優れたパフォーマンスを示しました。

2025年は、「トークノミクスの演出」に対する買い手の許容度を恒久的に再形成したと私は考えています。FDVと流通供給量は、今や重要ではない脚注ではなく、厳しい制約として見なされています。2026年に向けて、プロジェクトのトークン供給量が価格行動を乱すことなく取引所のオーダーブックで消化できない場合、そのプロジェクトは実質的に投資不可能となります。

9. InfoFi:台頭、狂乱、そして崩壊

2025年のInfoFiのブームとバストは、「トークン化された注目」の最も鮮明な循環的なストレステストになったと私は考えています。

@KaitoAI、@cookiedotfun、@stayloudioなどのInfoFiプラットフォームは、ポイントやトークンの支払いを通じて、アナリスト、クリエイター、コミュニティマネージャーの「知識労働」に報いることを誓いました。短い期間のうちに、この概念はSequoia、Pantera、Spartanなどの機関投資家が巨額の資金を投入する、非常に熱いベンチャーキャピタルのテーマとなりました。

仮想通貨業界における情報過多と、AIとDeFiを組み合わせるという人気のあるトレンドにより、オンチェーンでのコンテンツキュレーションは、明らかに欠けている基盤モジュールのように見えました。

しかし、注目を測定単位として使用するという設計上の選択は諸刃の剣です:注目が核心的な指標になると、コンテンツの品質は崩壊します。Loudのようなプラットフォームとそのカウンターパートは、AI生成の低品質コンテンツ、ボットファーム、およびエンゲージメントポッドで溢れかえっています。少数のアカウントが報酬の大部分を獲得する一方で、ロングテールのユーザーはルールが自分たちに不利に積み上げられていることに気づきます。

複数のトークン価格が80〜90%の調整を経験し、完全な崩壊さえ発生しました(例えば、WAGMI Hubは9桁の資金を調達しましたが、大規模なエクスプロイトに苦しみました)。これはこの分野の評判をさらに傷つけました。

最終的な結論は、InfoFi(インフォメーション・ファイナンス)の第一世代の試みは構造的に不健全であるということです。価値のある仮想通貨シグナルを収益化するという核心的なアイデアは依然として魅力的ですが、インセンティブメカニズムは、単なるクリック数に頼るのではなく、検証された貢献に基づくように再設計される必要があります。

2026年までには、次世代のプロジェクトがこれらの教訓から学び、改善を行うと私は信じています。

10. コンシューマー向け仮想通貨の復活:ネオバンクが主導する新しいパラダイム

2025年までに、コンシューマー向け仮想通貨の復活は、地元のWeb2アプリケーションによって推進される結果ではなく、ネオバンクによって推進される構造的に変革的なシフトとしてますます見なされています。

このシフトは、より深い理解を反映していると私は考えています:ユーザーが馴染みのある金融の比喩(預金や利回りなど)を通じてオンボーディングすると、採用が加速し、基礎となる決済、利回り、および流動性のレールが静かにチェーンへと移行します。

出現したのはハイブリッドバンキングスタックです。ネオバンクは、ユーザーをガス代、カストディ、クロスチェーンブリッジの複雑さから保護し、ユーザーがステーブルコインの利回り、トークン化された国債、およびグローバルな決済レールに直接アクセスするための経路を提供します。その結果、熟練したユーザーのように複雑な技術的詳細をナビゲートさせることなく、何百万人ものユーザーを「チェーンの奥深く」へ導くことができるコンシューマーファネルが誕生しました。

業界全体で主流となっている見方は、ネオバンクが主流の仮想通貨ニーズの事実上の標準インターフェースになりつつあるということです。

@ether_fi、@Plasma、@UR_global、@SolidYield、@raincards、Metamask Cardのようなプラットフォームは、この移行の好例です:それらは、即時の法定通貨オンランプ、3〜4%のキャッシュバックカード、トークン化された国債を通じた5〜16%のAPY、および自己管理型のスマートアカウントを提供し、すべてがコンプライアンスに準拠し、KYCがサポートされた環境でパッケージ化されています。

これらのアプリケーションは、SAB 121の廃止、ステーブルコインフレームワークの確立、およびトークン化されたファンドに対するより明確なガイダンスを含む、2025年の規制リセットの恩恵を受けました。これらの変更は運用上の摩擦を軽減し、新興経済国、特に利回り、外国為替貯蓄、送金などの真の痛点が顕著な地域での潜在的な市場規模を拡大しました。

11. 世界的な仮想通貨規制の正常化

2025年は、仮想通貨規制がついに正常化した年であったと私は考えています。

矛盾する規制指令は、徐々に3つの明確に識別可能な規制パターンを形成しました:

1. 欧州型フレームワーク:暗号資産市場規制(MiCA)およびデジタル運用レジリエンス法(DORA)を含み、50以上のMiCAライセンスが発行され、ステーブルコイン発行者は電子マネー機関として見なされています。

2. 米国型フレームワーク:GENIUS法に類似したステーブルコイン法案、SEC/CFTCガイダンス、および物理的に裏付けられたビットコインETFの立ち上げを含みます。

3. アジア太平洋地域のパッチワークモデル:香港の全額準備ステーブルコイン規制、シンガポールの最適化されたライセンス、およびFATF(金融活動作業部会)トラベルルールのより広範な採用など。

これは単なる表面的な作業ではなく、リスクモデルの徹底的な再構築です。

ステーブルコインは「シャドーバンキング」セクターの一部から規制された現金同等物へと変貌しました。CitibankやBank of Americaのような銀行は、明確なルールのもとでトークン化された現金パイロットを運用できるようになりました。Polymarketのようなプラットフォームは、商品先物取引委員会(CFTC)の規制下で再開できます。米国の物理的に裏付けられたビットコインETFは、存続のリスクなしに350億ドル以上の安定した資金流入を引き付けることができました。

コンプライアンスは足かせから堀へとシフトしました:堅牢な規制技術(Regtech)アーキテクチャ、明確な資本構成表(Cap Table)、および監査可能な準備金を持つエンティティは、突然、より低い資本コストとより速い機関投資家のオンボーディング速度を享受するようになりました。

2025年、仮想通貨資産はグレーエリアの好奇心から規制されたエンティティへと進化しました。2026年に向けて、議論の焦点は「この業界の存在が許可されているかどうか」から「特定の構造、開示、およびリスク管理をどのように実装するか」へとシフトしました。

関連記事

ビットコインの76,000ドル防衛がMicroStrategyの決算ストーリーにとって重要な理由

ビットコインの黙示録が迫る、2008年金融危機を予言した専門家が警告

ヌリエル・ルビーニ氏は、仮想通貨市場に完全な黙示録が訪れると予測し、犯罪以外に真のユースケースがないと主張しています…

CMEのADA先物上場が迫る中でのカルダノ価格予想

カルダノ価格は下落後、0.30ドル以下で安定しており、新たな弱さではなく圧縮を示しています。CME…

1年後の仮想通貨市場では何が取引されているのか?

1人あたり9000万ドルの利益、世界最大の金(ゴールド)の個人バイヤー

イベント更新 | Consensus HongKong 2026が2月10日〜12日に開催決定

BlackRockがイーサリアムを評価、ステーブルコインの出来高がVisaを上回る、メインストリームエコシステムの主要な更新とは?

ARK創設者「ウッド姉さん」の2026年予測:金価格のピーク、ドルの反発、ビットコインは独自の価格変動へ

「エア」投資にさようなら:勝ちプロジェクトを見極める6つの重要指標

600もの詐欺グループに潜入、不正資金のインターセプトを目指す

Jupiterのトークン買い戻し論争とVitalikの2026年展望:海外の暗号資産コミュニティの最新動向

新年早々のFOMOか、それとも再びアルトコインシーズンか?

マドゥロ大統領が米国から「フラッシュローン」攻撃を受ける、ベネズエラの「伝説の600億ドル相当のビットコイン」の行方は?

ローソク足チャートで占いをする暗号資産の人々

占いがローソク足チャートに描かれ、暗号資産の世界という文脈に置かれるとき、その爆発的な人気は、神秘的な主張の正確さからではなく、不確実性に対するトレーダーの集団的な不安が、ついに出口を見つけたという事実から生まれています。

30の予測から導く、2026年の仮想通貨業界における5つのコンセンサス

1日約100億ドルの出来高を誇るNIGHT、実は「忘れ去られた」カルダノ発?

大口保有者がポジションを清算しラグプルが発生。感情的な対立が深まるAAVEは今が買い時か?

免責事項:Lighterが過小評価されている理由

ビットコインの76,000ドル防衛がMicroStrategyの決算ストーリーにとって重要な理由

ビットコインの黙示録が迫る、2008年金融危機を予言した専門家が警告

ヌリエル・ルビーニ氏は、仮想通貨市場に完全な黙示録が訪れると予測し、犯罪以外に真のユースケースがないと主張しています…

CMEのADA先物上場が迫る中でのカルダノ価格予想

カルダノ価格は下落後、0.30ドル以下で安定しており、新たな弱さではなく圧縮を示しています。CME…