ارزشگذاری به ۱۱ میلیارد دلار رسید، Kalshi چگونه از پس بادهای مخالف رگولاتوری برآمد؟

عنوان مقاله اصلی: "مواجهه با شکایت در هفت ایالت در حین جذب سرمایه با ارزشگذاری ۱۱ میلیارد دلاری: سرود یخ و آتش برای ستاره بازار پیشبینی Kalshi"

نویسنده مقاله اصلی: Ethan, Odaily Planet Daily

اخیراً، یک شکایت گروهی که در منطقه جنوبی نیویورک ثبت شده، پلتفرم پیشبینی Kalshi را به یک اختلاف رگولاتوری دیگر کشانده است.

هفت کاربر این پلتفرم را به فروش قراردادهای مرتبط با ورزش بدون دریافت هیچگونه مجوز قمار ایالتی متهم کرده و ساختار بازارسازی آن را که "عملاً کاربران را در برابر خانه قرار میدهد" زیر سوال بردهاند. تنها چند روز پیش، دادگاه نوادا دستور حفاظتی Kalshi را لغو کرد و راه را برای اقدامات اجرایی کیفری احتمالی در این ایالت در هر زمانی باز گذاشت.

چشمانداز رگولاتوری به طور فزایندهای سختگیرانه شده است. هیئت کنترل بازیهای نوادا تعیین کرده است که "قراردادهای رویداد" ورزشی Kalshi اساساً محصولات قمار بدون مجوز هستند و نباید از حمایت رگولاتوری CFTC (کمیسیون معاملات آتی کالای ایالات متحده) برخوردار باشند. قاضی فدرال اندرو گوردون در طول جلسه رسیدگی به صراحت اظهار داشت: "قبل از ظهور Kalshi، هیچکس فکر نمیکرد شرطبندیهای ورزشی ابزارهای مالی باشند."

با این حال، آنچه اکثر مردم پیشبینی نمیکردند این بود که در هفتههای پس از تشدید سرکوبهای رگولاتوری و فشار قانونی، شاخصهای کلیدی کسبوکار Kalshi رشد خلاف جهت را نشان دادند—حجم معاملات به رکوردهای جدیدی رسید و آخرین دور تأمین مالی آن، ارزش شرکت را به ۱۱ میلیارد دلار رساند و جایگاه آن را به عنوان یک ستاره شایسته در مسابقه بازار پیشبینی تثبیت کرد.

همنشینی سرمایه دیوانهوار و رگولاتوری سرد، تضادی آشکار و معاصر ایجاد کرده است: چرا شرکتی که به طور گسترده به عنوان "غیرقانونی" برچسبگذاری شده، حیاتی بیسابقه در بازار نشان میدهد؟ این مقاله به دنبال نفوذ به احکام قانونی و دادههای معاملاتی، کالبدشکافی تضادهای منطقی رگولاتوری، بحرانهای اعتماد و شرطبندی معکوس سرمایه است تا منطق واقعی پشت این بازار میلیاردی در چشم طوفان را آشکار کند.

شکاف هویت قانونی: Kalshi چگونه از "منطبق" به "غیرقانونی" تغییر کرد؟

اگر به آغاز رویداد برگردیم، یکی از سوالاتی که اغلب نادیده گرفته میشود این است: Kalshi در گذشته "غیرقانونی" نبود؛ بلکه به سادگی ناگهان دیگر اجازه فعالیت قانونی نداشت. این تغییر از "منطبق" به "غیرقانونی" ناشی از تغییر در خود کسبوکار نبود، بلکه ناشی از تغییر در تعیین رگولاتوری بود—به ویژه در مورد اینکه آیا بازار پیشبینی باید به عنوان "مشتقات مالی" طبقهبندی شود یا "قمار بدون مجوز".

روایت خود Kalshi همیشه روشن بوده است: این یک بازار قرارداد تعیینشده (DCM) ثبتشده در CFTC است و قراردادهای رویداد آن شکلی از مشتقات اختیار معامله باینری با "هدف اقتصادی واقعی" هستند، بنابراین شایسته رگولاتوری فدرال انحصاری میباشند. در چند سال گذشته، این استدلال واقعاً فضایی در سیستم رگولاتوری ایالات متحده پیدا کرده و به Kalshi اجازه داده است قراردادهای پیشبینی باینری را در صدها حوزه مانند چرخههای انتخاباتی، اقتصاد کلان و رویدادهای فناوری راهاندازی کند و به تدریج به یک رهبر صنعت تبدیل شود.

با این حال، آژانس رگولاتوری در نوادا بدیهی است که این منطق را نمیپذیرد، به ویژه زمانی که Kalshi شروع به ورود به حوزه ورزش کرد، که باعث تشدید فوری درگیری شد. شرطبندی ورزشی یکی از دقیقترین و محلیترین حوزههای رگولاتوری در ایالات متحده است که هر ایالت سیستمهای کاملاً متفاوتی برای صدور مجوز، مالیات و مدیریت ریسک دارد. به عبارت دیگر، شرطبندی ورزشی یک "خط قرمز حقوق ایالتی" معمولی است. هنگامی که Kalshi شروع به معرفی قراردادهای مربوط به زمانهای تاچداون، پیشرفت مسابقه و سایر رویدادهای ورزشی کرد، آژانس رگولاتوری نوادا این محصولات را اساساً به عنوان شرطبندیهای پیشنهادی، معمولی از دستهبندیهای شرطبندی ورزشی به جای مشتقات مالی در نظر گرفت.

این همچنین دلیلی است که قاضی گوردون به طور قابل توجهی موضع خود را در طول جلسه رسیدگی تغییر داد. او اشاره کرد که با پیروی از تعریف Kalshi، تا زمانی که شامل یک رویداد آینده باشد و مربوط به پول باشد، تقریباً هر چیزی میتواند به عنوان مشتقات بستهبندی شود که منجر به شکست سیستم رگولاتوری میشود. دادگاه در حکم بعدی خود به صراحت اعلام کرد: رویدادهای ورزشی تحت چارچوب "کالای مستثنیشده" قانون تبادل کالا قرار نمیگیرند و بنابراین بخشی از رگولاتوری انحصاری CFTC نیستند.

بنابراین، دادگاه نوادا نه تنها دستور حفاظتی Kalshi را در پایان نوامبر رسماً لغو کرد، بلکه روشن کرد: این قراردادهای رویداد ورزشی اساساً قراردادهای قمار هستند، نه مشتقات.

این حکم نه تنها بلافاصله عملیات Kalshi در نوادا را در معرض خطرات دوگانه اجرای کیفری و مدنی قرار داد، بلکه نقاط مرجع قانونی مهمی را برای سایر ایالتهای سراسر ایالات متحده فراهم کرد. در حال حاضر، حداقل شش ایالت در دادگاههای مختلف در مورد "مرز رگولاتوری بازارهای پیشبینی" درگیر دادرسی هستند و احکام نشاندهنده واگراییهای قضایی به طور فزایندهای روشن هستند:

· فدرالیستها: برخی ایالتها همچنان بر اولویت فدرال از طریق CFTC برای رگولاتوری یکپارچه اصرار دارند؛

· بلوک قمار: ایالتهای بیشتری در حال پیروی از رهبری نوادا هستند و گنجاندن در سیستم مجوز قمار محلی خود را الزامی میکنند؛

· قانونگذاران: برخی ایالتها در تلاشند تا مرزهای قانونی "بازار پیشبینی" را از طریق قانونگذاری بازتعریف کنند.

در محیطی از تکهتکه شدن رگولاتوری، مشروعیت Kalshi ناگهان دیگر تفسیر واحدی ندارد، بلکه به قربانی یک "نبرد صلاحیت رگولاتوری" تبدیل شده است. واقعبینانهتر اینکه، پس از از دست دادن دستور حفاظتی، اگر Kalshi به فعالیت در نوادا ادامه دهد، با اجرای کیفری فوری مواجه خواهد شد، به همین دلیل است که شرکت فوراً درخواست توقف اجرای دادگاه را ارائه کرد.

از مشتقات تا قمار، از رگولاتوری فدرال تا رگولاتوری ایالتی، و سپس به اختلاف شدید بین دادگاهها، کاربران و شرکتکنندگان صنعت، چندین سوال اجتنابناپذیر ظاهر شده است: بازار پیشبینی دقیقاً چیست؟ آیا هویت قانونی آن پایدار است؟ آیا میتواند جایگاه خود را در چارچوب رگولاتوری موجود ایالات متحده پیدا کند؟

و در حالی که این بحران هویت حلنشده باقی میماند، Kalshi با ضربه دوم چالشبرانگیزتری مواجه میشود—از سوی پرسشهای خود کاربران.

چرا کاربران نیز شکایت میکنند؟ اختلافات بازارسازی، اتهامات بازی و سایه "خانه"

اگر درگیریهای رگولاتوری فقط شکافهای نهادی را آشکار کرد، شکایت گروهی از کاربران مستقیماً به پایه اعتماد پلتفرم معاملاتی ضربه میزند.

در یک شکایت گروهی که در ۲۸ نوامبر ثبت شد، به ابتکار هفت کاربر Kalshi که توسط شرکت حقوقی مشهور شاکی Lieff Cabraser Heimann & Bernstein نمایندگی میشوند، اگرچه اتهامات اصلی تنها دو مورد است، هر کدام مرگبار هستند و تلاش میکنند ادراکات خارجی از Kalshi را به طور اساسی تغییر شکل دهند:

اول، اتهام عملیات غیرقانونی: شاکیان استدلال میکنند که بدون داشتن هیچگونه مجوز قمار در سطح ایالتی، Kalshi به تبلیغات دروغین دست زده و اساساً خدمات "شرطبندی ورزشی" ارائه کرده است.

دوم، ایفای نقش هم به عنوان داور و هم به عنوان بازیکن: شاکیان بازارساز وابسته به Kalshi را متهم میکنند که نه تنها یک تأمینکننده نقدینگی نیست، بلکه در واقع به عنوان "خانه" پلتفرم عمل میکند و به کاربران اجازه میدهد بدون اطلاع خود، در برابر پلتفرمهای معاملاتی حرفهای با مزیت اطلاعاتی یا مالی قمار کنند.

به عبارت دیگر، آنچه کاربران زیر سوال میبرند، خود قرارداد پیشبینی نیست، بلکه شفافیت و انصاف مکانیسم معاملاتی است. بیانیه بسیار تحریکآمیز در سند شکایت به سرعت در صنعت پخش شد: "وقتی مصرفکنندگان در Kalshi شرطبندی میکنند، با بازار روبرو نیستند، بلکه با خانه روبرو هستند."

دلیل قدرتمند بودن این بیانیه این است که دقیقاً "خط دفاعی هویت" بازار پیشبینی را سوراخ میکند. پلتفرمهایی مانند Kalshi همیشه به شدت استدلال کردهاند که آنها میانجیهای بیطرف، بازارهای کشف قیمت هستند، نه شرکتهای قمار که علیه کاربران شرطبندی میکنند. با این حال، هنگامی که اتهام "مشارکت پلتفرم در قیمتگذاری و سود بردن از آن" اثبات شود، این مرز فوراً در زمینههای قانونی و اخلاقی فرو خواهد ریخت.

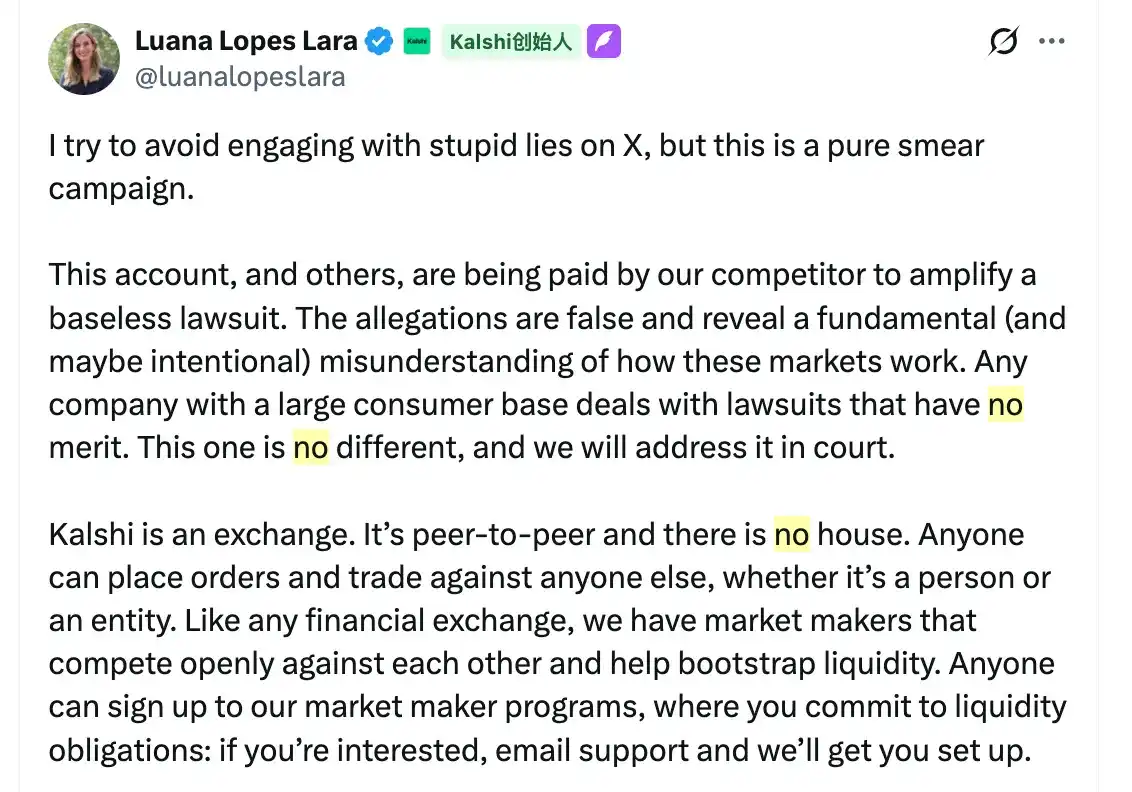

در مواجهه با اتهامات، همبنیانگذار Kalshi، لوآنا لوپس لارا، به سرعت ضدحمله زد و اظهار داشت که این شکایت بر اساس "سوءتفاهم اساسی از مکانیسم بازار مشتقات" است. منطق دفاعی او با عقل سلیم بازار مالی استاندارد همسو است:

· مانند سایر پلتفرمهای معاملاتی مالی، Kalshi به چندین بازارساز اجازه میدهد تا به طور رقابتی نقدینگی فراهم کنند؛

· بازارسازان وابسته هیچگونه رفتار ترجیحی داخلی دریافت نمیکنند؛

· این "عملکرد صنعت" است که نقدینگی مراحل اولیه توسط نهادهای وابسته تأمین شود.

در امور مالی سنتی یا بازارهای ارز دیجیتال بالغ (مانند Binance یا Coinbase)، این همزیستی "بازارسازان" و "معاملات اختصاصی" ممکن است یک هنجار صنعت باشد. با این حال، در منطقه خاکستری بازار پیشبینی، ساختار و درک کاربر بسیار متفاوت است. هنگامی که سرمایهگذاران خرد با مخالفانی با نرخ برد بالا، دفتر سفارشهای ظاهراً بیپایان، یا تنظیمات فوری در دفتر سفارش مواجه میشوند، درک آن به عنوان "قیمتگذاری کارآمد بازار" برایشان دشوار است و بیشتر تمایل دارند آن را به عنوان "دستکاری بازار" ببینند.

خطرناکترین جنبه این شکایت این است که یک طنین روایی مرگبار با اقدامات رگولاتوری در نوادا ایجاد کرده است. رگولاتورها میگویند شما قمار بدون مجوز هستید؛ کاربران میگویند شما یک کازینوی بانکی خانگی را اداره میکنید. با همپوشانی هر دو روایت، Kalshi نه تنها با خطرات انطباق مواجه است، بلکه با خطرات روایی مواجه است که معکوس کردن آنها سختتر است.

در دنیای مالی، "بازارسازی" زیرساخت خنثی است؛ با این حال، در زمینه بازار پیشبینی، به سرعت به عنوان "دستکاری" و "برداشت محصول" بدنام میشود. هنگامی که "Kalshi آن بازار بازی که ادعا میکند نیست" به اجماع تبدیل شود، مشروعیت و اخلاق تجاری آن به طور همزمان فرو خواهد ریخت.

با این حال، در یک چرخش بسیار کنایهآمیز، بحران دوگانه قانون و اعتماد، مسیر رشد Kalshi را متوقف نکرده است. پس از افشای شکایت، بخشهای ورزشی و سیاسی آن شاهد افزایش حجم معاملات بودند. این پدیده پارادوکسیکال عمیقترین تضاد در بازار پیشبینی فعلی را آشکار میکند: در مواجهه با تقاضای سفتهبازی شدید، کاربران به نظر نمیرسد اهمیت دهند که آیا این یک "پلتفرم معاملاتی" است یا یک "کازینو"، تا زمانی که دفتر سفارش در حال حرکت است، وجوه جریان خواهد یافت.

چرا Kalshi هرچه عمیقتر در "مرداب انطباق" فرو میرود، بیشتر توسط بازار پذیرفته میشود؟

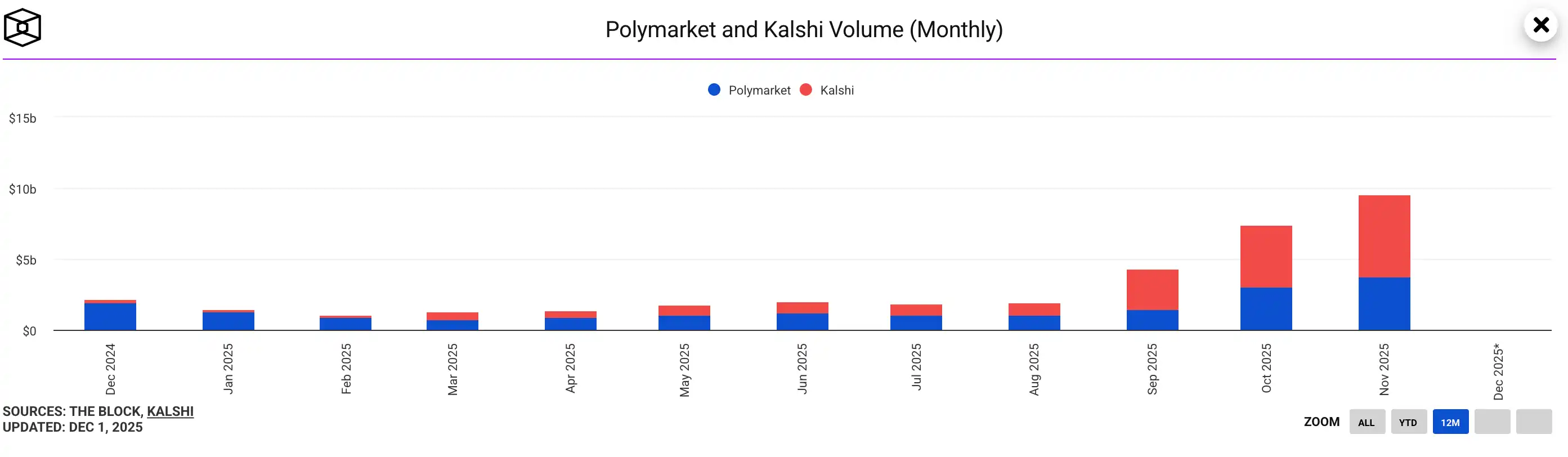

علیرغم محاصره شدن توسط چندین آژانس رگولاتوری ایالتی، احکام قضایی علیه آنها و شکایتهای گروهی کاربران، Kalshi گزارش خیرهکنندهای در میان بحران ارائه کرده است: حجم معاملات پلتفرم به صورت نمایی افزایش یافته است که توسط قراردادهای ورزشی و سیاسی هدایت میشود، در حالی که دور تأمین مالی ۱ میلیارد دلاری به رهبری Sequoia Capital را نیز تکمیل کرده و آخرین ارزشگذاری آن را به اوج ۱۱ میلیارد دلار رسانده است. این وضعیت همزیستی "زمستان رگولاتوری" با "تابستان بازار" ممکن است غیرمنطقی به نظر برسد اما عمیقاً ویژگیهای ساختاری این مسیر بازار پیشبینی نوظهور را آشکار میکند. شیوع خلاف جهت Kalshi تصادفی نیست بلکه نتیجه طنین چهار لایه منطق بازار است.

۱. بازی روانی: اثر FOMO تحریکشده توسط "شمارش معکوس رگولاتوری"

عدم قطعیت رگولاتوری کاربران را نترسانده است، بلکه نوعی اشتیاق به سبک "جشن روز قیامت" را برانگیخته است. با لغو ممنوعیت در نوادا، عموم مردم مرز تار بین بازارهای پیشبینی و قمار سنتی را درک کردهاند. این انتظار "تشدید رگولاتوری قریبالوقوع" در سمت کاربر به اضطراب کمیابی تبدیل شده است: معاملهگران مشتاقند قبل از بسته شدن پنجره وارد بازار شوند. برای وجوه سفتهبازی، هرچه قوانین کمتر شفاف باشند، فضای آربیتراژ بالقوه بزرگتر است. Kalshi در واقع از سود سهام ترافیک "حق بیمه ریسک رگولاتوری" بهرهمند شده است.

۲. رأیدهی با سرمایه: شرطبندی بر روی پایان بازی "سود سهام نهادی"

از دیدگاه نهادهای برتر مانند Sequoia، اختلافات قانونی فعلی فقط دردهای اولیه توسعه صنعت هستند، نه پایان بازی. منطق سرمایه بسیار روشن است: بازارهای پیشبینی نه تنها جایگزینی برای قمار هستند بلکه بخشی از زیرساخت مالی آینده میباشند. طبق گزارش تحقیقاتی Certuity، تا سال ۲۰۳۵، اندازه بازار از ۹۵.۵ میلیارد دلار فراتر خواهد رفت، با نرخ رشد مرکب سالانه نزدیک به ۴۷٪. در چشم سرمایهگذاران نهادی، مقاومتی که Kalshi در حال حاضر با آن مواجه است، گواهی بر این است که یک بازیگر پیشرو است. سرمایه در حال انجام یک شرطبندی معکوس است: بازار پیشبینی در نهایت در سیستم رگولاتوری ادغام خواهد شد و پلتفرمهای برتر باقیمانده از سود سهام نهادی عظیمی برخوردار خواهند شد. ارزشگذاری بالای فعلی، قیمتگذاری برای پنجره زمانی "رگولاتوری هنوز تعریف نشده است، اما تقاضا غیرقابل برگشت است" میباشد.

۳. چشمانداز رقابتی: مکش نقدینگی از ادغام سمت عرضه

افزایش حجم معاملات Kalshi تا حد زیادی به دلیل خروج اجباری رقبا است. با تعلیق خدمات مرتبط توسط Crypto.com و Robinhood یکی پس از دیگری در طول دوره تجدیدنظر، خلاء بزرگی در سمت عرضه بازار پیشبینی منطبق ایالات متحده ایجاد شده است. با ادامه گسترش سمت تقاضا (به ویژه انتخابات، فصل ورزش)، نقدینگی بازار مجبور است خروجیهای جدیدی پیدا کند. به عنوان تنها پلتفرم باز باقیمانده در این زمینه، Kalshi جریان عظیمی را از پلتفرمهای رقیب جذب کرده است. این اثر "بقای اصلح" باعث شده است که در کوتاهمدت به عمیقترین و گستردهترین استخر نقدینگی در بازار ایالات متحده تبدیل شود و اثر متیو آن را بیشتر تقویت کند.

۴. ماهیت تقاضا: تغییر از پارادایم "سفتهبازی" به "بیان ریسک"

در نهایت، و به طور اساسی: نیروی محرکه اصلی مشارکت کاربر در بازار پیشبینی دیگر فقط سفتهبازی نیست. در عصر تشدید نوسانات کلان، تقاضا برای قیمتگذاری ریسک رویدادهایی مانند تصمیمات نرخ بهره، روندهای انتخاباتی و ژئوپلیتیک به شدت افزایش یافته است. مشتقات مالی سنتی قادر به پوشش این رویدادهای غیر استاندارد نیستند و بازارهای پیشبینی دقیقاً این شکاف را پر میکنند. برای معاملهگران حرفهای، این یک ابزار پوشش ریسک است؛ برای کاربران عادی، یک کانال با فرکانس بالا برای مشارکت در رویدادهای عمومی است. این تقاضای معاملاتی مبتنی بر "خود رویداد" بسیار صلب است و به دلیل ممنوعیت رگولاتوری یک ایالت واحد ناپدید نخواهد شد. برعکس، قرار گرفتن در معرض بالا ناشی از اختلافات رگولاتوری، بازار پیشبینی را از یک دایره مالی کوچک به مرکز افکار عمومی سوق داده است.

در نتیجه، رشد خلاف جهت Kalshi ناشی از ذهنیت "هرچه غیرقانونیتر، جذابتر" نیست، بلکه ترکیبی از شکست صلب سمت تقاضا، شرطبندی بلندمدت سمت سرمایه و خلاء عرضه سمت رقابت است.

Kalshi فعلی در یک لحظه تاریخی بسیار پرتنش قرار دارد: در سطح قانونی با لحظهای تاریک و بیسابقه مواجه است، با این حال در سطح تجاری در حال تجربه درخشانترین رشد خود است. این ممکن است "مراسم بلوغ" باشد که تمام نوآوریهای مالی مخرب باید از آن عبور کنند—قبل از اینکه چارچوب رگولاتوری به خودسازگاری منطقی دست یابد، بازار قبلاً با پول واقعی رأی اعتماد خود را داده است.

نتیجهگیری: آینده بازار پیشبینی به طور زودرس در Kalshi رونمایی میشود

چشم طوفانی که Kalshi در حال حاضر در آن قرار دارد، صرفاً یک بحران انطباق برای یک استارتاپ نیست، بلکه یک درگیری سیستماتیک است. به شیوهای بسیار فشرده و شدید، سیستم مالی ایالات متحده را مجبور میکند با گزاره اصلی که مدتها کنار گذاشته شده بود روبرو شود: بازار پیشبینی، این نوع جدید از زیرساخت مالی، چگونه باید تعریف، رگولاتوری و حتی اجازه وجود داشته باشد؟

این در لبه بین اوراق بهادار و قمار شناور است—هم دارای عملکرد کشف قیمت بازار مالی است و هم ویژگی سرگرمی مصرف انبوه؛ هم تقاضای جدی برای پوشش ریسکهای دنیای واقعی را حمل میکند و هم پر از شور و شوق قمار سفتهبازان است. دقیقاً همین "هویت ترکیبی" است که منجر به طنابکشی چهار جانبه بین رگولاتورهای CFTC، مجریان سطح ایالتی، قوه قضاییه و کاربران بازار در این موضوع با اهداف متفاوت و ابزارهای متضاد شده است.

به این معنا، وضعیت Kalshi یک "حادثه" تصادفی نیست بلکه یک "منشاء" اجتنابناپذیر برای کل صنعت است.

از نوادا تا ماساچوست، مرزهای رگولاتوری بازار پیشبینی در حال بازنویسی ایالت به ایالت هستند؛ از نوسانات سیاست CFTC تا احکام مکرر دادگاه منطقه، سیستم فدرال تردید خود را در مواجهه با یک گونه جدید آشکار میکند؛ و از شکایتهای گروهی به ابتکار کاربران تا بحثهای عمومی پرشور، عموم مردم نیز شروع به بررسی ماهیت واقعی صنعت کردهاند—آیا این یک "اوراکل" شفاف اطلاعات است یا یک "کازینوی دیجیتال" که در لباس مالی پوشیده شده است؟

این عدم قطعیت شدید ممکن است خطرناک به نظر برسد، اما در واقع گواهی بر انفجاری بودن صنعت است. با نگاهی به دو دهه گذشته، از پرداختهای الکترونیکی تا داراییهای کریپتو، از اوراق بهادار اینترنتی تا دیفای، هر درگیری نهادی که در لبه مالی رخ داده است، در نهایت منجر به بازسازی منطق زیربنایی آن شده و پارادایمهای رگولاتوری جدیدی را به ارمغان آورده است. بازار پیشبینی اکنون در حال ورود به چرخه مشابهی است، با این تفاوت که تکامل آن بسیار جلوتر از انتظارات است.

ایستاده بر سر دوراهی آینده، ما حداقل میتوانیم سه روند غیرقابل برگشت را تثبیت کنیم:

اول، بازی قانونی در یک "جنگ طولانی" گیر خواهد کرد. از آنجا که حداقل شش ایالت تفسیرهای قانونی کاملاً متفاوتی داشتهاند، این بدان معناست که اختلاف صلاحیت بسیار محتمل است که به سطح دیوان عالی برسد. یک حکم واحد نمیتواند همه چیز را تعیین کند و تکهتکه شدن رگولاتوری هنجار خواهد بود.

دوم، بازار پیشبینی از یک "اسباببازی کوچک" به "زیرساخت" در حال تغییر است. چه استفاده از پول به عنوان رأی برای پوشش ریسک سیاسی یا کمیسازی انتظارات اجتماعی از رویدادهای کلان، بازار پیشبینی در حال تبدیل شدن به یک "لنگر قیمتگذاری ریسک" ضروری در دنیای واقعی است.

سوم، پایان بازی صنعت به صورت پویا توسط نیروهای متعدد بازسازی خواهد شد. تعیین نهایی شکل بازار پیشبینی نه اراده یکجانبه یک رگولاتور، بلکه یک تعادل پویا است که توسط تقاضای بازار، اراده سرمایه، مانورهای سیاسی و احکام قضایی ساخته شده است.

بنابراین، پیروزی یا شکست Kalshi ممکن است دیگر تمرکز اصلی نباشد؛ بیشتر شبیه اولین پردهای است که پاره میشود. در کوتاهمدت، دو سند قانونی کلیدی در ۸ و ۱۲ دسامبر تعیین خواهند کرد که آیا Kalshi میتواند پس از این طوفان رگولاتوری زنده بماند یا خیر. با این حال، با نگاه به تاریخ در چشمانداز، رویارویی در این دو روز مقدر است که اولین نقطه عطف در مسابقه ده میلیارد دلاری بازار پیشبینی باشد.

آینده بازار پیشبینی صرفاً توسط یک حکم دادگاه نوشته نخواهد شد، اما مسیر آن بدون شک در برخی مقاطع حساس تغییر خواهد کرد. و این مقطع قرار است زودتر از طریق دستان Kalshi فرا برسد.

لینک مقاله اصلی

ممکن است شما نیز علاقهمند باشید

از ابزارهای قمار تا ماشینهای جهانی قیمتگذاری: دیدگاه رهبر NYSE درباره Hyperliquid

مدیرعامل Sharplink: آینده Ethereum در حال رقم خوردن است

یک دهه از سه موج توکنیزهسازی سهام در واقعیت Bitget: یک کاوش مالی ناتمام

آیا هکرها و مقررات، DeFi را نابود کردند؟

کریس لی: از پیشگامان کریپتو تا سرمایهگذاریهای کلان در سه غول صنعت حافظه، پیشبینی اصلاح بازار گاوی هوش مصنوعی، Web4 و فرصتها برای نسل جوان

برای قدم زدن در مسیر متفاوت Proof of Talk 2026 آمادهاید؟ به WEEX Labs در پاریس بپیوندید

اخبار صبح | همکاری Coinbase با بانک Standard Chartered برای گسترش کانالهای فیات چند ارزی؛ ورود Sharplink و Forward به شاخص راسل؛ احتمال صدور استیبلکوین توسط جیپیمورگان در آینده

رتبهبندی هه ییدنگ: حالا که اینجایی، بهتر است امتحانش کنی

دوران آربیتراژ رگولاتوری به پایان رسیده و ارزش مجوزهای صرافیهای ارز دیجیتال به شدت مورد رقابت است

شش شکایت عمده از یک توسعهدهنده اتریوم

حقیقت پرداختهای جهانی توسط Airwallex فاش شد

قسم سوم WEEX GOGOGO|مسیر لالیگا به سوی طلا – ۶ لحظه انفجاری، ۱ بلیت جام جهانی و شبی که هرگز فراموش نخواهد شد

چگونه Micron به ارزش بازار یک تریلیون دلاری دست یافت، در حالی که Samsung به چرخههای فناوری و Hynix به HBM متکی است؟

۲ سال، ۲۲۵ برابر بازدهی؟ رونمایی از تکنیک سرمایهگذاری «گلوگاه» هوش مصنوعی توسط پژوهشگر مرموز، Serenity

همکاری B.AI با BNB Chain برای راهاندازی جشن «یارانه توکن هوش مصنوعی میلیاردی» و شعلهور کردن اکوسیستم عاملهای هوشمند درونزنجیرهای

جنون تریلیون دلاری فروش حافظه؛ سود حاصل از خرید حافظه نصف شد

گزارش صبحگاهی | راهاندازی ابزار تحقیقاتی DYOR توسط Binance؛ راهاندازی پلتفرم استخدامی YZi Talent توسط YZi Labs؛ ویتالیک اعلام کرد که بنیاد اتریوم «کوچکسازی» شده و فروش ETH را کاهش میدهد