Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Même MicroStrategy ne peut plus acheter le dip sur le BTC. Que deviennent vos actions DAT ?

Titre original : "Même MicroStrategy n'a plus de munitions pour acheter le dip sur le BTC, comment se portent vos actions DAT ?"

Auteur original : David, TechFlow chez DeepTide

Au cours du mois dernier, le BTC est passé de son sommet historique de 126 000 $ à moins de 90 000 $, avec un repli de 25 % plongeant le marché dans la panique, et l'indice de peur a atteint des niveaux très bas.

Mais cet homme, lui, continue d'acheter.

Le 17 novembre, Michael Saylor, comme à son habitude, a publié un tweet sur Twitter : "Big Week."

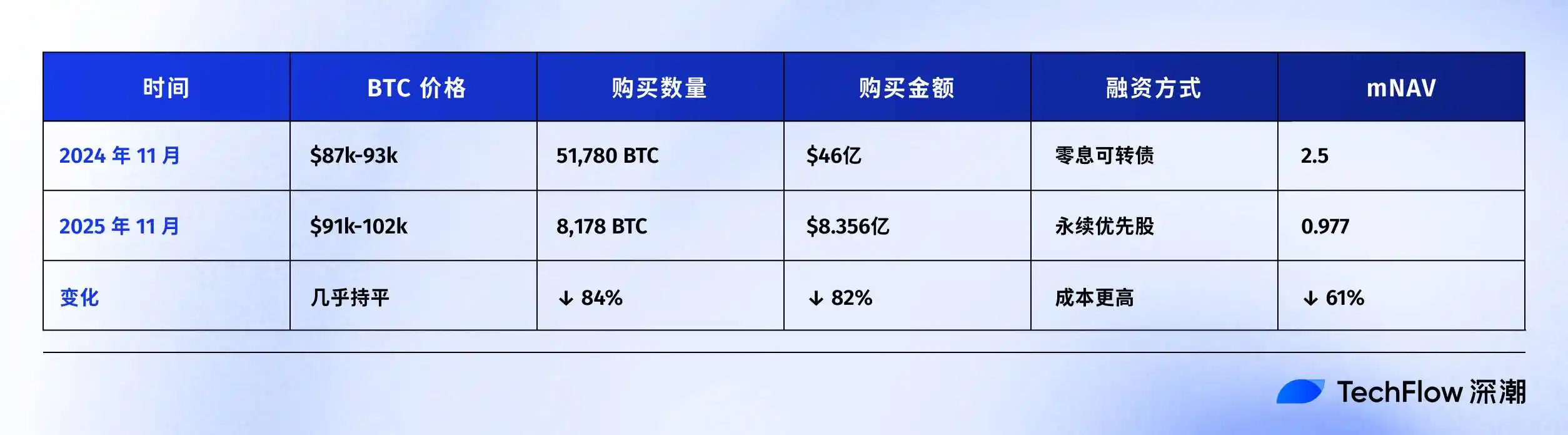

Par la suite, l'annonce a montré que MSTR a acheté 8 178 BTC supplémentaires, dépensant 8,356 milliards de dollars, avec une détention totale de BTC dépassant les 649 000.

Ne paniquez pas, le plus grand taureau est toujours là. Mais est-ce vraiment le cas ?

Bien que la section des commentaires sur la publication de Saylor soit pleine d'enthousiasme, quelqu'un a souligné une donnée clé :

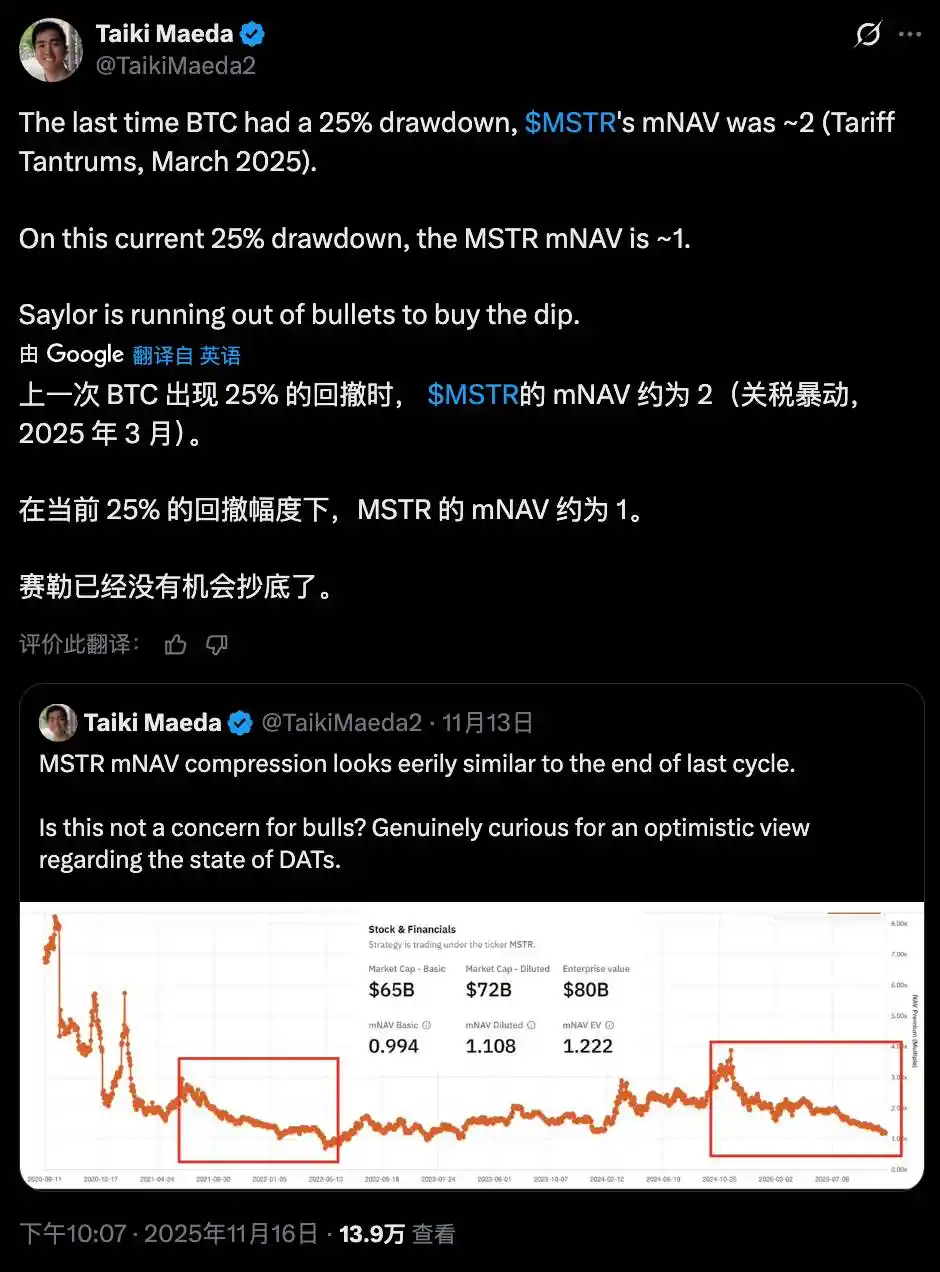

Le mNAV de MSTR est sur le point de passer sous la barre de 1.

Le mNAV, multiple de la valeur nette d'inventaire du marché, est un indicateur clé qui mesure le cours de l'action MSTR par rapport à sa prime d'actif en BTC.

En termes simples, mNAV=2 signifie que le marché est prêt à payer 2 $ pour 1 $ d'actifs en BTC ; mNAV=1 signifie que la prime disparaît ; mNAV<1 signifie une décote.

Cet indicateur est crucial pour l'ensemble du modèle économique de Saylor.

À titre de comparaison, quand le BTC a-t-il chuté de 25 % pour la dernière fois ? La réponse se trouve en mars de cette année.

À cette époque, Trump a annoncé des droits de douane sur plusieurs pays, et le marché a pleuré, le Nasdaq chutant de 3 % en une seule journée, entraînant le marché des cryptomonnaies avec lui.

Le BTC est passé de 105 000 $ à 78 000 $, une chute de plus de 25 %. Mais à ce moment-là, la situation de MSTR était complètement différente.

Le mNAV oscillait toujours autour de 2, et Saylor disposait de toute une gamme d'outils de financement : obligations convertibles, actions privilégiées, émission ATM... prêt à trouver de l'argent à tout moment pour acheter le dip.

Qu'en est-il cette fois ? Le mNAV est passé sous 1.

Cela signifie que la voie consistant à émettre des actions pour acheter des pièces devient progressivement irréalisable. Par exemple, si vous émettez 1 $ d'actions maintenant, les investisseurs ne pourront peut-être acheter que 0,97 $ de BTC, ce qui n'est pas une opportunité d'achat mais plutôt le paiement d'une prime.

Et selon le rapport financier du troisième trimestre de MSTR, la trésorerie de l'entreprise n'est plus que de 54,3 millions de dollars.

En d'autres termes, ce n'est pas que Saylor ne veut plus acheter massivement, c'est qu'il est peut-être vraiment incapable d'acheter davantage.

Novembre de l'année dernière vs novembre de cette année

Vous ne croyez pas que Saylor ne peut plus acheter ? Regardez peut-être le bilan de l'année dernière.

Novembre 2024, Trump a été élu, et le BTC a grimpé de 75 000 $ à 96 000 $.

Que faisait Saylor ? Il achetait massivement.

D'où venait l'argent ? De l'émission de dettes. Une obligation convertible de 3 milliards de dollars, arrivant à échéance en 2029, avec pour point clé l'absence de paiement d'intérêts.

Un an plus tard, aujourd'hui, la situation a radicalement changé.

Outre les variations de prix, le changement dans la méthode de financement mérite également d'être noté.

L'année dernière, Saylor a emprunté 30 milliards de dollars pour acheter du BTC, sans avoir à payer d'intérêts, remboursant simplement l'argent en 2029. Essentiellement, c'était de l'argent gratuit.

Cette année, Saylor ne peut vendre qu'un type spécifique d'actions (actions privilégiées perpétuelles), exigeant que 9 à 10 % de l'argent soient retirés du compte de MSTR chaque année et distribués aux détenteurs de ces actions.

Les conditions se sont détériorées, signalant peut-être que le marché a perdu confiance en MSTR et n'est plus disposé à lui prêter de l'argent gratuitement.

Mais avec un mNAV tombant sous 1, le vrai problème réside dans la réaction en chaîne en spirale :

Baisse du mNAV → Capacité de financement plus faible → Obligation d'émettre plus d'actions → Dilution supplémentaire de la propriété → Baisse du cours de l'action → Baisse continue du mNAV.

Cette spirale est actuellement en cours.

Compte tenu du début de cette année, le BTC n'a chuté que de 4,75 %, mais le cours de l'action MSTR a déjà chuté de 32,53 %.

Le 17 novembre, le cours de l'action MSTR a atteint un plus bas sur 52 semaines à 194,54 $, chutant pendant 6 jours consécutifs. Depuis son sommet historique cette année, le cours de l'action a chuté de 49,19 %.

Par rapport au BTC, l'action MSTR a sous-performé de 27 points de pourcentage. Le marché vote avec ses pieds, suggérant qu'acheter directement du BTC peut être une meilleure option que d'acheter MSTR.

De plus, sur le marché de 2025, un nombre croissant d'entreprises adoptent des stratégies de réserve en Bitcoin et autres tokens, faisant de MSTR non plus le seul choix.

Alors que de plus en plus de concurrents émergent et que le marché des cryptomonnaies devient plus difficile, pourquoi les investisseurs devraient-ils payer une prime pour MSTR ?

La logique derrière l'ensemble du modèle de MicroStrategy est en fait assez claire : financer continuellement les achats de BTC, utiliser l'appréciation de la valeur du BTC pour soutenir le cours de l'action, et continuer à financer grâce aux primes sur le cours de l'action.

Cependant, lorsque le BTC subit une baisse significative, couplée à un mNAV tombant sous 1, ce cycle n'est plus aussi fluide qu'avant.

En novembre, Saylor continue d'acheter, mais les munitions sont clairement insuffisantes.

D'autres entreprises DAT également en difficulté

La situation de MSTR n'est pas unique.

L'ensemble du secteur de la trésorerie d'actifs numériques (DAT) a souffert en novembre.

Premièrement, en regardant les entreprises détenant du BTC :

Ces entreprises suivent un modèle de minage de BTC + trésorerie. Au cours des deux premières semaines de novembre, le BTC a chuté d'environ 15 %, mais leurs cours boursiers ont chuté de plus de 30 %.

Mais encore plus sombres sont les entreprises détenant des altcoins.

Entreprises détenant de l'ETH :

Ces entreprises détiennent de l'ETH comme actif de trésorerie principal. Au cours des deux premières semaines de novembre, le prix de l'ETH est passé de 3 639 $ à 3 120 $ (-14,3 %), mais leurs cours boursiers ont chuté de 17 à 20 %.

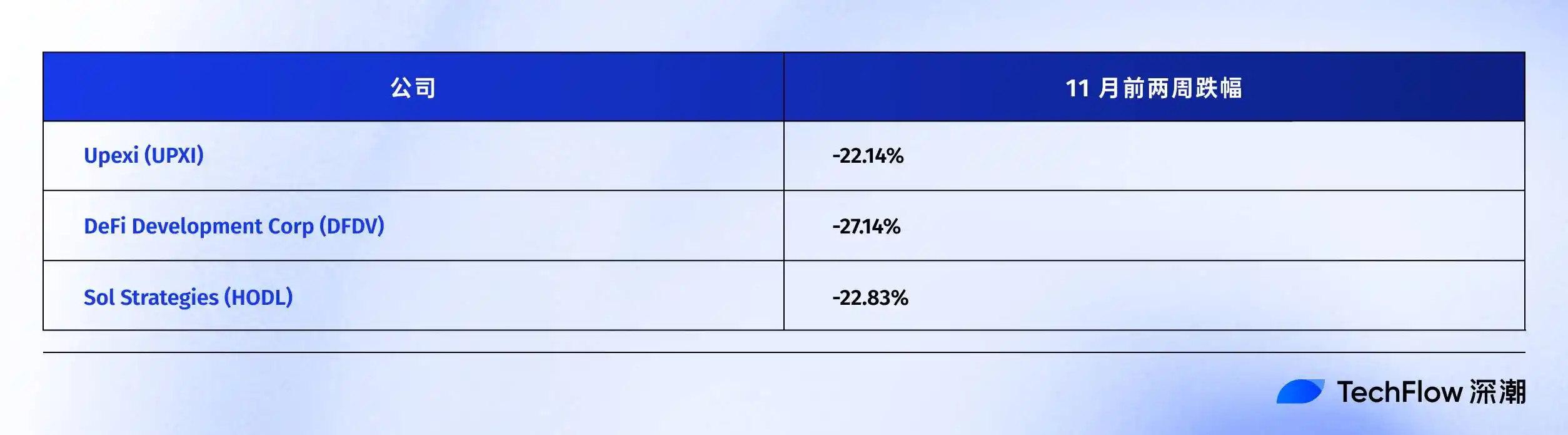

Entreprises détenant du SOL :

La partie la plus magique ici est DFDV, qui a grimpé de 24 506 % début 2025 grâce à la stratégie de trésorerie SOL. Cependant, au 17 novembre, il était tombé d'un sommet de 187,99 $ à environ 6,74 $.

Entreprises détenant du BNB :

Pourquoi les entreprises de trésorerie de shitcoins ont-elles été plus durement touchées ?

La logique est simple :

Dans ce cycle de repli du marché, le BTC a chuté de 25 %, mais les shitcoins comme l'ETH, le SOL, le BNB ont connu une baisse beaucoup plus importante que le BTC.

Lorsque les actifs de trésorerie eux-mêmes sont plus volatils, le cours de l'action sera davantage amplifié. De plus, les entreprises de trésorerie de shitcoins sont également confrontées à un problème plus important : le risque de liquidité.

Le BTC est l'actif cryptographique le plus liquide, donc même en détenant des centaines de milliers de BTC, MSTR peut lentement vendre via le marché OTC ou les échanges.

Cependant, la liquidité de l'ETH, du SOL, du BNB est loin de celle du BTC. Lorsque la peur du marché frappe, la pression de vente de millions d'ETH écrasera davantage le prix, créant un cercle vicieux.

La forte baisse de novembre a été un test de résistance complet.

Les résultats sont clairs : qu'il s'agisse de détenir du BTC ou des shitcoins, le cours de l'action des entreprises DAT a connu une baisse beaucoup plus importante que leurs actifs de trésorerie.

Et les entreprises détenant des shitcoins font face à un impact encore plus sévère.

Quand l'imprimante à billets tombe en panne

Revenons à la question au début de l'article : Même Saylor ne peut plus acheter, qu'en est-il de vos actions DAT ?

La réponse est déjà très claire.

Sur le marché de novembre, la dernière couche de honte des actions DAT a été déchirée. Selon les dernières données de SaylorTracker, la valeur marchande des avoirs en Bitcoin de MSTR est tombée en dessous de 60 milliards de dollars, et ses 649 870 bitcoins détenus sont sur le point de voir leurs gains non réalisés passer sous la barre des 10 milliards de dollars.

Lorsque le mNAV tombe sous 1, le modèle d'"imprimante à billets BTC" de MSTR fonctionne progressivement mal. La voie consistant à émettre des actions pour acheter des pièces n'est plus fluide, les coûts de financement montent en flèche, les munitions sont insuffisantes — ce sont les problèmes auxquels Saylor doit faire face.

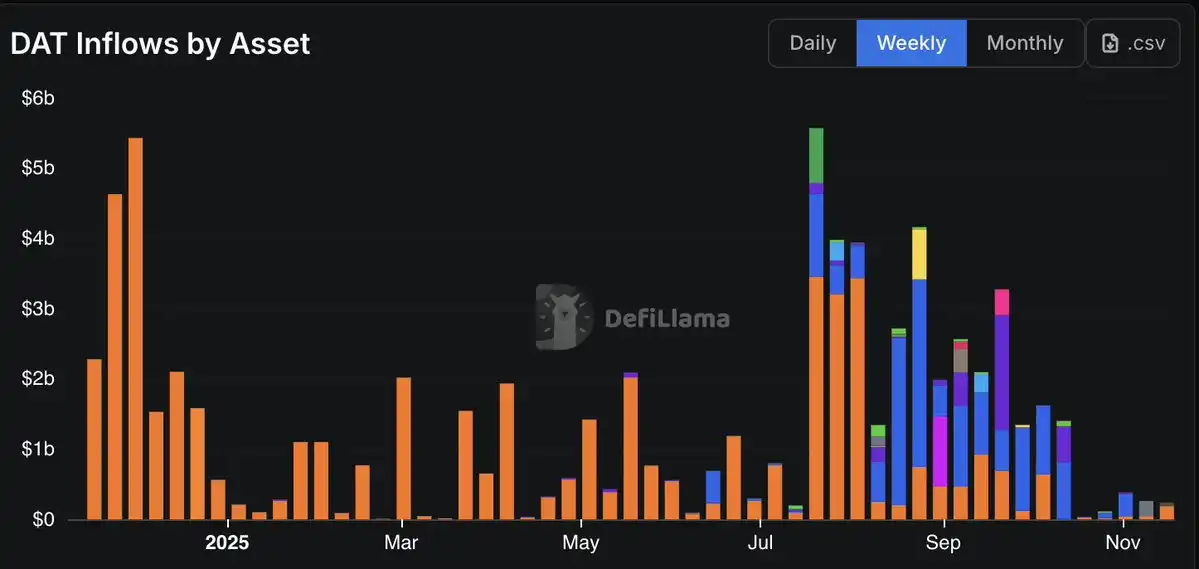

Les données confirment également ce point, car l'afflux de fonds vers les entreprises DAT a montré une tendance à la baisse, l'afflux d'octobre atteignant le niveau le plus bas depuis l'élection de 2024.

Les actions de minage de BTC ont généralement chuté de 30 %, les entreprises de trésorerie ETH de 20 %, et les cours boursiers des entreprises de trésorerie SOL et BNB ont chuté au point de remettre en question les choix de vie. Quelle que soit l'entreprise sur laquelle vous êtes haussier, la baisse du cours de l'action dépasse largement les actifs de trésorerie eux-mêmes.

Bien qu'il y ait certainement un impact global dû à la phase actuelle de ventes des investisseurs boursiers cherchant des valeurs refuges, le problème structurel inhérent que le modèle DAT apporte avec lui devient plus difficile dans ce scénario de vents contraires :

Lorsque le marché des cryptomonnaies se corrige, la propriété de levier des actions DAT amplifie la baisse. Vous pensiez acheter une "exposition au BTC avec une prime", mais en réalité, c'est un accélérateur de baisse à effet de levier.

Si vous détenez toujours ces actions, peut-être devriez-vous vous demander :

Les avez-vous achetées pour une exposition aux cryptomonnaies, ou pour cette illusion de prime qui n'existe plus ?

Vous pourriez aussi aimer

Qui possédera le plus de Bitcoin en 2026

L'avenir de la cryptomonnaie : d'actif spéculatif à couche fondamentale de l'Internet

Un cadre de Google réalise des millions grâce à un délit d'initié

La mise à jour majeure d'Ethereum 2025 est terminée : un mainnet plus rapide et moins cher

WEEX lance un événement de minage de contrats : jusqu'à 30 % de rabais sur les frais + rachat de 2 millions de dollars en WXT

Divergence des politiques États-Unis-Japon : Hausse des taux de 80 % au Japon, quels impacts sur les flux de capitaux ?

Récompense maximale de 30 % + rachat de 2 M$, le minage de cryptomonnaie sur contrat WEEX est maintenant disponible

D'ETH à SOL : Pourquoi les L1 perdront-ils face au Bitcoin ?

AETDEW et AB Foundation X AB DAO signent un protocole d'accord le 22 novembre 2025

L'ère du trading IA est arrivée : le hackathon WEEX Global offre une cagnotte d'un million de dollars

Prédictions Forbes 2026 : convergence de l'IA, de la robotique et de la blockchain

Qui sont les membres du « groupe d'actionnaires mystère » de Strategy ?

Directeur des investissements de Bitwise : Ne vous inquiétez pas, MicroStrategy ne vendra pas de Bitcoin

Informations clés sur le marché du 5 décembre : à lire absolument ! | Rapport matinal Alpha

Bilan des prédictions crypto 2025 : qui a vu juste et qui s'est trompé ?

MEETLabs lance DeFishing, un jeu blockchain 3D à grande échelle

Réconciliation entre ennemis ? CZ s'associe à un ancien employé pour lancer la plateforme de prédiction predict.fun