L1価値捕捉が大幅に縮小、ETH・SOL・HYPEは史上最高値回復に苦戦

原題:L1値キャプチャの圧縮

原文ソース:パイン・アナリティクス

原文の翻訳:イーサン、オデイリー・プラネット・デイリー

編集部注:過去数年間、暗号資産市場では、レイヤー1ブロックチェーンの取引手数料収入がトークン評価を支える中核的なキャッシュフローであると信じられてきた。しかし、本研究ではオンチェーンデータを用いて異なる事実を明らかにした。ビットコインの混雑サイクルであれ、イーサリアムのDeFiやNFTのピークであれ、ソラナのミームコイン熱狂であれ、あらゆる取引手数料の急騰は、最終的にはイノベーションによって抑制されるのである。需要の急増は収入のピークをもたらし、このピークが代替ソリューションの出現を促すことで、利益が体系的に圧迫される。L1価値捕捉の圧縮は循環的な現象ではなく、オープンネットワークの構造的帰結である。

2026年までに、市場はもはやL1を「手数料収入」だけで評価しなくなる。ETHとSOLの価格決定要因は、L1手数料ロジックからステーキング報酬、ETF資金流入、RWA(現実世界資産)の物語、プロトコルアップグレードへの期待、そしてマクロ流動性環境へと移行しつつある。圧縮傾向は継続しているが、価格の基準点は既に移行している。真に検討すべきは、取引手数料が今後も低下し続けるかどうかだけではなく、市場がL1の価格付けを「オンチェーン利益」ではなく「資産の物語性」や「構造的な資本流動」に基づいて行うようになった時、この新たな論理が同様に脆弱ではないかということである。そして物語性が薄れた時、価格がどのような根本的な支えに戻るのか、という点である。

スケーリング開発段階にあるL1ブロックチェーンは、継続的かつ安定的に取引手数料を獲得することが困難である。彼らがかつて特定した主要な収入源——取引手数料からMEVに至るまで——は、最終的に彼らがサービスを提供するユーザーによって様々な裁定取引手法を通じて少しずつ浸食されていくことになる。これは特定のチェーンのパフォーマンスが低かったからではなく、オープンで許可不要なネットワークの本質的な性質によるものです。L1が手数料で得る収益が一定の規模に達すると、取引の利害関係者はこの収入を圧縮する新たな方法を見つけ出し、場合によってはゼロにまで減らすでしょう。

ビットコイン、イーサリアム、ソラナは、暗号資産分野で最も成功したネットワークの一部と見なされている。興味深いことに、毎日数十億ドル規模の価値フローを処理しているにもかかわらず、これら3社はほぼ同じ道を辿っている。取引手数料収入が短期的に急増し、注目を集めるが、間もなくL2(レイヤー2ネットワーク)、プライベートオーダーフロー、MEV対応ルーティングツール、あるいはアプリケーション層での新たなゲームプレイに奪われてしまうのだ。この状況は、暗号資産業界のあらゆる取引手数料モデル、あらゆるMEV変動サイクル、あらゆるスケーリングソリューションにおいて繰り返し発生しており、減速の兆しは見られない。

本稿は、L1取引手数料の圧縮が長年にわたる加速傾向にあると論じている。本稿では、各段階で利益を圧縮し得る具体的な革新的な手法を概説するとともに、取引手数料を通じた持続可能な収益獲得を依然として評価に織り込んでいるL1トークンにとって、これが何を意味するかを探る。

ビットコイン

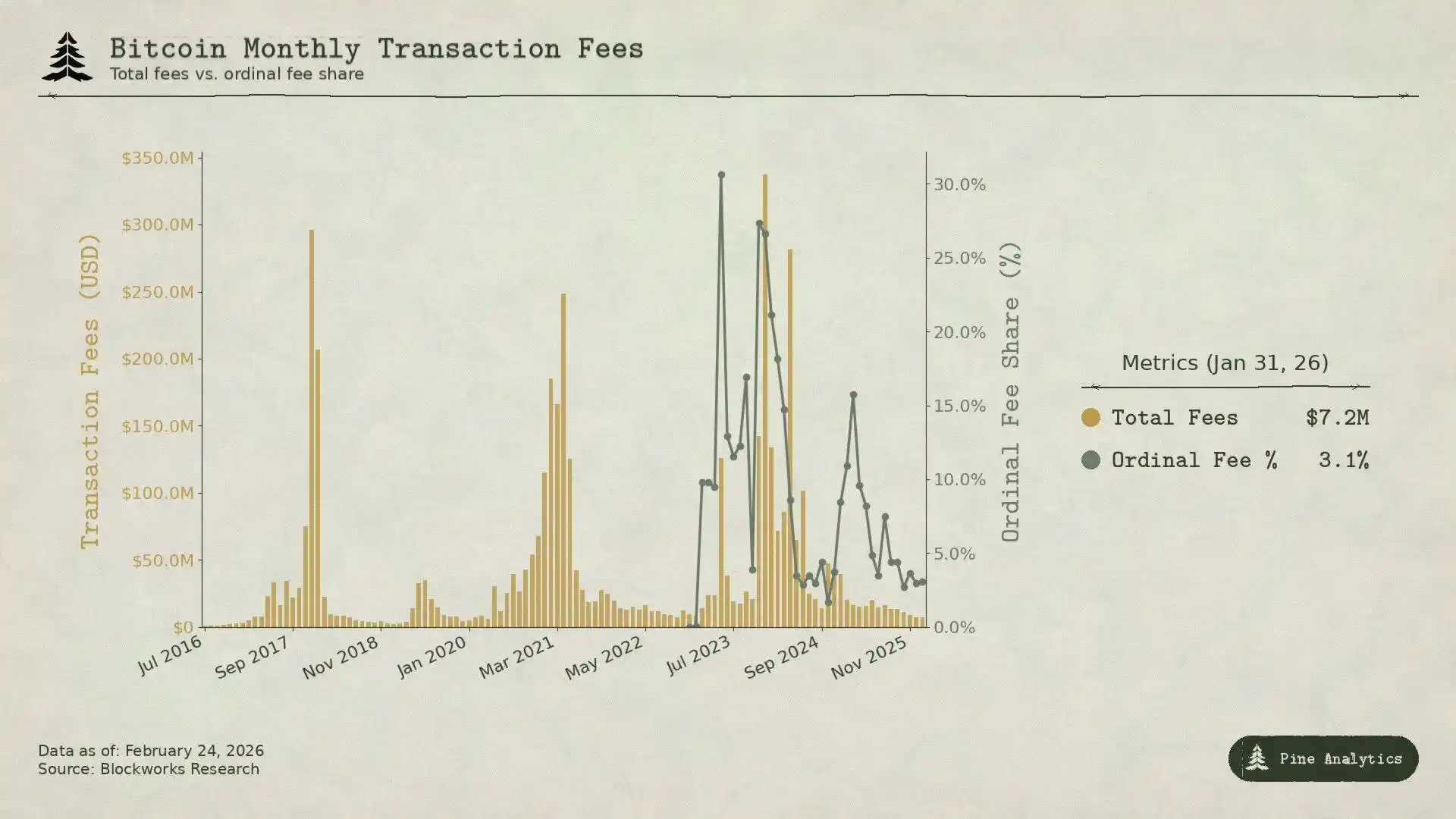

ビットコインの取引手数料は、BTC送金時のオンチェーン混雑に大きく依存して収益を得ている。誰もが送金を急ぐため、当然ながら手数料は上昇する。さらに、ビットコインにはスマートコントラクトが存在しないため、ネットワーク上ではMEV(マイニング・エクストラ・バリュー)はほぼ存在しない。核心的な問題は次の通りだ:ビットコイン価格が急騰し取引手数料が跳ね上がるたびに、その時点の経済活動に対する手数料の上昇幅は、前回のサイクルと比較してはるかに弱い。

2017年、ビットコインが4,000ドルから20,000ドルに急騰した際、平均手数料は0.40ドル未満から50ドル以上に急騰した。12月22日のピーク時には、手数料がマイナーのブロック報酬の78%を占めた:手数料だけで約7,268 BTCに達し、ブロック補助金のほぼ4倍に相当した。しかし、わずか3か月で手数料は97%急落し、元の状態に戻った。

市場は異例の速さで反応し、解決策が迅速に現れた。2018年初頭、SegWit取引はわずか9%を占めるに過ぎなかったが、年半ばまでに36%まで増加した。これらの取引は総量の3分の1以上を占めたものの、手数料収入への貢献度はわずか16%に留まった。取引所もバッチ処理を開始し、数百件の出金を単一の取引に集約することで、手数料を大幅に節約した。これらの要因が相まって、手数料は6か月で98%減少した。さらに、ライトニングネットワークは2018年初頭に正式にローンチされ、少額取引の手数料問題を解決しました。また、その他のオンチェーン型ラップドBTCソリューションにより、ユーザーはビットコインメインチェーン上で操作する必要なくBTCへのエクスポージャーを維持できるようになりました。

2021年のビットコイン価格のピーク時には、価格が64,000ドルに達したにもかかわらず、月間手数料収入は2017年よりもさらに低かった。当時、オンチェーン取引は少なかったものの、ドル建ての送金量は2017年比で2.6倍に増加した。つまり、ネットワーク上の送金自体は増加したものの、得られる手数料はそれに追いつかず、むしろ減少したのである。

現在のサイクルでは、この傾向はさらに顕著である。ビットコインが25,000ドルから100,000ドル超へと約3倍(原文は4倍と記載されていたが、実際の価格帯を反映するため意図を変更せずに若干調整)上昇したにもかかわらず、標準的な送金手数料は過去のサイクルで見られたような爆発的な成長を経験したことはない。2025年末までに、1日あたりの取引手数料は約30万ドルとなり、これはマイナーの総収益の1%未満となる見込みです。2024年、ビットコインの年間取引手数料は9億2200万ドルに達したが、その大半はオーディナルズやルーンを巡る短期的なブームによるもので、従来のBTC送金による安定した収益ではなかった。2025年半ばまでに、主流のビットコインETFは既に129万BTC以上を保有しており、これは総供給量の約6%に相当する。これにより市場には相当なBTCエクスポージャー需要がもたらされているが、オンチェーン取引手数料は一切発生していない。ビットコイン資産を取得するために必要なオンチェーン上の相互作用は、ほぼ完全に排除されている。

2024年4月にOrdinalsとRunesが登場した際、マイナーへの手数料比率はブロック報酬の50%に達したが、関連ツールが成熟するにつれ、2025年半ばまでにこの比率は1%未満まで低下した。この短期的な急騰は、BTC決済に対する真の需要というよりも、新規資産に対する未成熟なツール群に起因するものであり、混雑による安定した収入というよりはMEVによる臨時収入を彷彿とさせるものであった。

このパターンは実に明白だ:ビットコインが手数料から十分な目に見える収益を得ると、エコシステム内でより安価な代替手段が現れる。L1は各ユースケースから短期的な手数料ピークを1回しか得られず、その後の利益はイノベーションによって継続的に浸食される。

イーサリアム

イーサリアムの料金事情はさらに劇的だ。このチェーンは確かに莫大な価値を生み出したが、それが体系的に解体されるのを目の当たりにした。

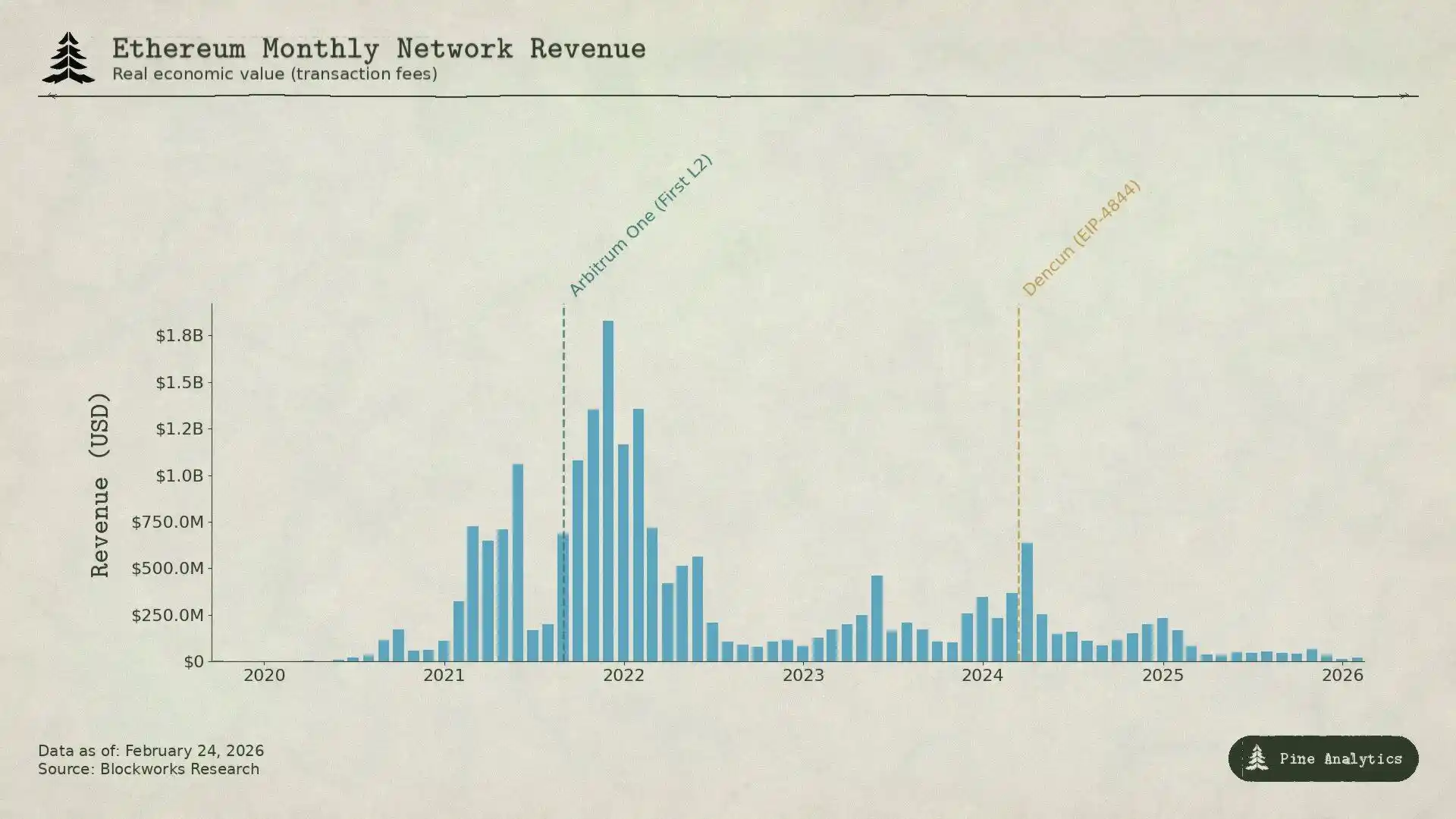

2020年半ば、『DeFiサマー』はイーサリアムを新たな金融システムの中心地として位置づけた。ユニスワップの月間取引高は、4月の1億6900万ドルから9月には150億ドルへと急増した。TVLは年末までに10億ドル未満から1,500億ドルに成長した。2020年9月、イーサリアムのマイナーは手数料収入で過去最高の1億6600万ドルを記録し、ビットコインのマイナーの6倍に達した。これはまた、スマートコントラクトプラットフォームが実体経済活動から持続的かつ相当な収益を得た初めての事例でもあった。

2021年、NFTはDeFiの上に重ねられた。平均取引手数料は53ドルでピークに達した。四半期ごとの手数料収入は、2020年第4四半期の2億3100万ドルから2021年第4四半期には43億ドルへと増加し、1777%の成長を記録した。EIP-1559は2021年8月に実装され、基本手数料の焼却メカニズムを導入し、一部の手数料を永久に流通から除去した。当時、イーサリアムはL1が収益を上げられないという核心的な問題を真に解決したように見えた。

ただし、これらの手数料は本質的に「混雑料金」である。ユーザーが20ドルから50ドルの取引手数料を支払うのは、取引そのものの価値がそれだけあるからではなく、誰もがチェーンを利用しようとしているため、イーサリアムの処理能力である毎秒約15トランザクション(15 TPS)を超過しているからだ。この固有の制限は、より安価な代替手段に十分な余地をもたらしてきた。

ソラナ、アバランチ、BNBチェーンなどの他のL1は、わずか数セントで取引サービスを提供できる。イーサリアムのL2ロールアップ(アービトラムやオプティミズムなど)はかなりのシェアを獲得している——独自のネットワークで取引を処理し、圧縮した取引をバッチ処理してイーサリアムメインネットに送り返し、迅速かつ低コストで決済を行う。

その後、イーサリアムは「自己弱体化」を経験した。2024年3月13日のDencunアップグレードにより、Blobトランザクション(EIP-4844)が導入され、レイヤー2向けのより安価なデータ公開経路が提供されました。これ以前、L2はcalldataを使用しており、1メガバイトあたり約1,000ドルのコストがかかっていた。アップグレード後、Arbitrumの単一取引手数料は0.37ドルから0.012ドルに、Optimismは0.32ドルから0.009ドルにそれぞれ低下した。ブロブにおける手数料の中央値はほぼゼロに低下した。イーサリアムは当初、この方法でユーザーを維持することを望んでいたが、予想外に最後の重要な手数料収入源を弱体化させてしまった。

データを見ると、より直感的に理解できる。2024年、L2は2億7700万ドルの収益を生み出したが、イーサリアムに支払った金額は約1億1300万ドルに過ぎなかった。2025年までに、L2の収益は1億2900万ドルまで減少した。イーサリアムへの還流額は約1000万ドルに過ぎず、L2収益の10%未満で、前年比90%以上の減少となった。月間1億ドルを超えていたL1手数料収入は、2025年第4四半期には1500万ドルを下回る水準まで急落した。このチェーンは四半期で43億ドルの収益を上げたが、わずか4年後には収益が約95%減少した。

ビットコインの収益は、人々がBTCをオフチェーンで入手できたため圧縮された。イーサリアムの収益は二つの波で圧縮された:

最初の波は他の代替ネットワークであり、高額な輻輳料金を支払いたくないユーザーを引きつけた。

第二の波はイーサリアム自身のスケーリング計画であり、これによりL2がデータを送信するコストはほぼゼロに削減され、イーサリアム自体も決済を通じて収益を得られなくなった。いずれの種類であれ、L1は自らの収益を奪うツールを自ら構築したか、あるいはその出現を許容した。

ソラナ

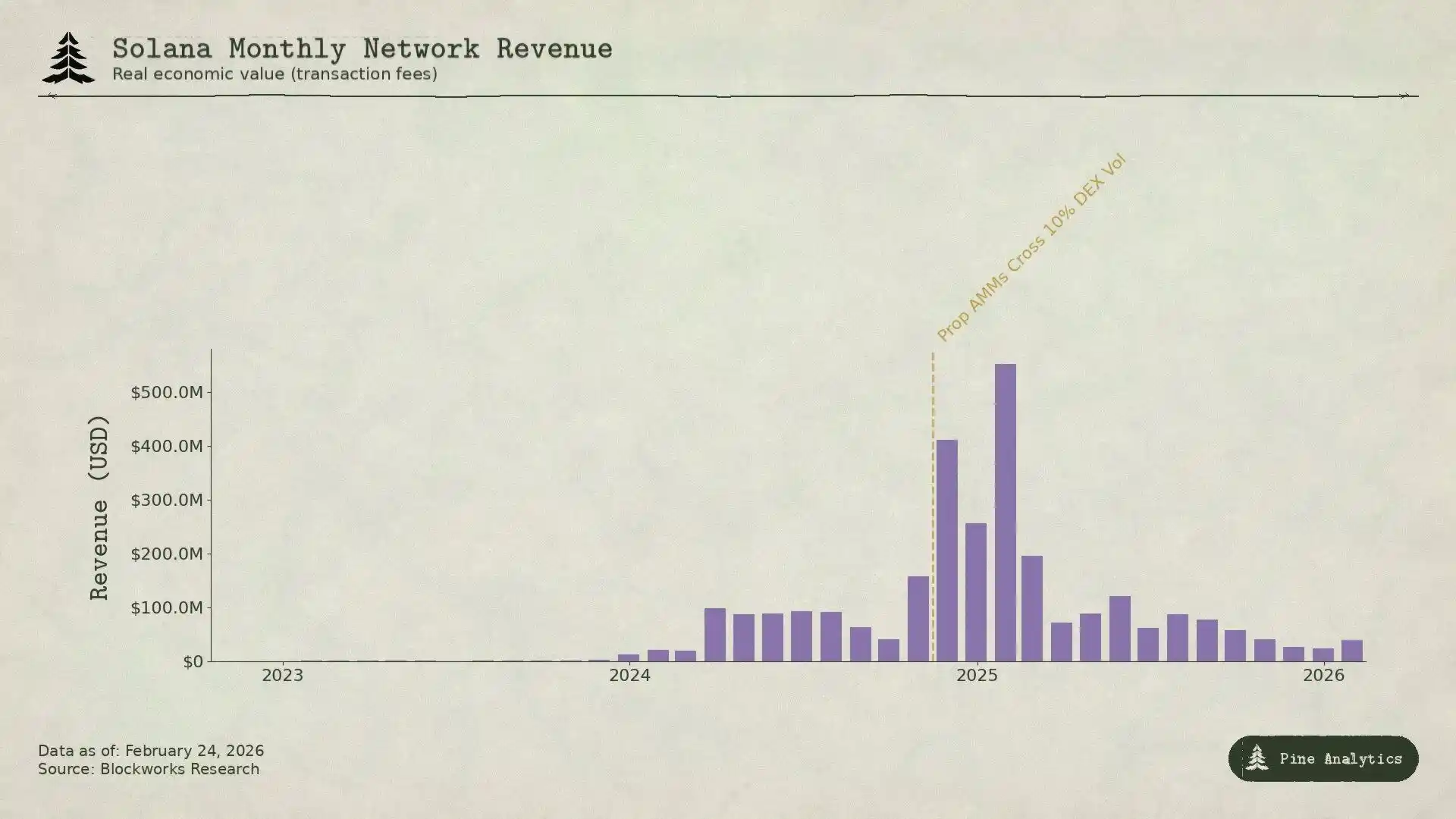

ソラナの収益創出の仕組みはビットコインやイーサリアムとは根本的に異なり、混雑による手数料収入にほとんど依存していない。基本料金は署名ごとに0.000005 SOLと固定されており、非常に安価でほとんど無視できるほどです。手数料収入の約95%は、Jitoブロックエンジンを通じて支払われる優先手数料とMEVチップから得られています。2025年第1四半期、ソラナのリアル経済価値(REV)は8億1600万ドルに達し、その55%がMEVチップによるものであった。2024年には、バリデーターは約12億ドルの収益を得られる可能性があり、運営コストは約7000万ドルに過ぎないため、大幅な利益率が見込まれる。

ソラナ手数料急騰の主な要因はミームコイン取引であった。Pump.funは2024年1月にローンチされ、18ヶ月足らずで60億ドルを超えるプロトコル収益を生み出した。最盛期にはミームコイン発行量が99%に達した。DEXの1日あたりの取引高はかつて3800億ドルに達した。2025年1月、TRUMPトークンのローンチにより、1日あたりの優先手数料が122,000 SOLまで急騰し、MEVチップ額は98,120 SOLに達した。2024年、ミームコイン取引者の上位1%が13億5800万ドルの手数料を負担し、これはミームコイン手数料総額の約80%を占めた。その大半はMEV(マイニング・エクストラ・バリュー)に起因するものである。

今日、二種類の革新がこの収益源を縮小させている。

一つ目は独自開発の自動マーケットメイカー(AMM)です。HumidiFi、SolFi、Tessera、ZeroFi、GoonFiなどのプロトコルは、専門のマーケットメイカーが管理するプライベート・トレジャリーを採用し、1秒間に複数回更新される内部提示価格を提供している。流動性が公開されないため、MEVボットは取引を先回りできない。重要なのは、独自開発の自動市場メーカー(AMM)が注文をJupiterのようなアグリゲーター経由でルーティングし、MEV賄賂を支払う意思のある参加者全員に受動的に晒されるのではなく、取引相手を能動的に選択している点である。価格情報を非公開にし、常に更新することで、「古い価格提示」の問題を解消している。これはソラナの多大なMEV収益の主要な源泉である。HumidiFiはサービス開始後5か月間で、取引高が約1兆ドルに達した。現在、独自開発の自動マーケットメイカー(AMM)はSolanaの分散型取引所(DEX)における取引高の50%以上を占めており、SOL/USDCのような流動性の高いペアではさらに高い割合となっている。

二つ目はHyperliquidで、最も収益性の高いスポット取引活動をSolanaから直接移行させる。自社開発のHyperCore技術を活用し、Solana上のトークンをHyperliquidに預け入れ・引き出し可能とし、そのスポット注文帳で取引できるネイティブブリッジソリューションを開発した。2025年7月にPump.funがPUMPトークンを導入した際、価格発見はSolanaのDEXではなくHyperliquidで行われ、HyperCoreクロスチェーンブリッジによって実現された。これ以前にも、Hyperliquidは既にSOL自体やFARTCOINのようなトークンでこのモデルを試行していた。トークンの初期価格設定において価格への影響が最大化し、ボラティリティとMEV収益性がピークに達した段階で、彼らは既にSolanaからの移行を開始していた。

これらの2つのプレイ・トゥ・アーン(P2E)メカニズムは、ソラナの収益を両方向から圧迫している:独自開発のAMMはSolana上に残るMEV取引を減らし、HyperliquidはMEV収益性の高いスポット取引の大半をオフチェーンに移行させる。2025年第2四半期までに、SolanaのREVは前四半期比54%減少し、わずか2億7200万ドルとなった。日次MEVチップ手数料は1月のピーク時から90%以上減少し、現在は1日あたり1万SOL未満である。

実際、パターンは最初の二つのチェーンと同じで、ただ金儲けの方法が違うだけだ:

ソラナの手数料は、本質的には新たなトランザクションのゲームプレイが初めて登場した時期、状況がまだ比較的混沌としていた時にMEVを通じて得られた短期的な収益である。独自開発のAMMが取引効率を最適化し、Hyperliquidが高価値注文を吸い上げたことで、この利益は急速に縮小した。L1は市場の熱狂期に大きな利益を上げられるが、市場はこうした短期的な利益が無限に続くのを防ぐ新たな方法を素早く見出すだろう。

トークン価格への影響

上記で言及した三つのチェーンが示すパターンは、単なる事後的な記述ではなく、ある程度先見性をも備えている。あらゆるL1手数料メカニズムは同じ軌跡をたどる:新たな需要が収益のピークをもたらし、そのピークがイノベーションを呼び込み、イノベーションが利益を圧縮する。そしてこの圧縮が一度起きると、それを逆転させるのは困難である。この考え方を踏まえると、4つのトークンの将来について大まかな判断を下すことができる。

・イーサリアム:持続的な手数料「崩壊」

イーサリアムの手数料はまだ明確な底値を見せていない。2024年、L2はイーサリアムメインネットに1億1300万ドルを貢献した。2025年までに、その額は1000万ドル前後まで急落し、90%以上の減少となった。新しいL2が追加されるたびに、イーサリアムメインネットのブロックスペースに対する需要は減少します。また、イーサリアム自身のスケーリング計画により、データ伝送コストは引き続き低下しています。EIP-4844は単発の再価格設定ではなく構造的転換である——イーサリアムは手数料市場から外部のインフラツールへ、積極的に活動を移行させている。

現在、月間L1手数料収入は1500万ドルを下回っており、この減少を促す要因は依然として強まっている。イーサリアムが完全に新規のL1ネイティブ需要源を創出できない場合、トークン価格は引き続きこの圧縮傾向を反映し続けるだろう。ETHは、かつての高成長スマートコントラクトプラットフォームというよりも、低利回りのインフラ資産にますます似てきている。

・ソラナ:ピーク時の活動性向上、価格が必ずしも重要ではない

ソラナは次のサイクルでオンチェーン活動の新たなピークをほぼ確実に記録するだろう——そのエコシステムは十分に深く、開発者も多く、インフラも十分に成熟している。ただし、手数料収入はそれに応じて増加しない可能性がある。2024年末から2025年初頭にかけてのミームコイン熱狂は、ソラナにとってビットコインの「SegWitの瞬間」に相当する現象だった。新たな需要による手数料の高騰がピークを迎えた後、技術革新によって手数料が急速に圧縮されたのである。

現在、プロプライエタリな自動マーケットメイカー(AMM)はDEX取引量の50%以上を処理しており、MEVを大幅に軽減している。ハイパーリキッドのハイパーコア技術は、最も収益性の高い価格設定段階さえもオフチェーンに移行させている。たとえオンチェーン活動が2025年1月時点の2~3倍に増加したとしても、その手数料システムは成熟したため、この活動を対応するバリデーター収益に転換することは非常に困難である。ピーク時から日次平均MEV手数料が90%以上減少したにもかかわらず、オンチェーン活動は依然として堅調である。十分な手数料収入が評価額を支えられない限り、たとえソラナの採用が新たな高みに達したとしても、SOLが次のサイクルで史上最高値を更新する可能性は低い。

・ハイパーリキッド:フロントエンドとバックエンドの繁栄と圧縮

ハイパーリキッドは最も注目すべき事例であり、この「収益獲得から締め付け」サイクルの次の段階を示すものである。市場は、このサイクルの後半部分がどのように展開するかについて、まだ認識していない。

ハイパーリキッドは現在、伝統的金融資産の永久先物契約(パープス)取引における主要な分散型取引所です。最近の銀価格変動のピーク時、HIP-3が構築した市場は世界の銀取引高の約2%を占め、小売規模の取引における中間点スプレッドはCOMEXを上回る実績を示した。特定の時期には、伝統的な金融商品がプラットフォーム取引高の約30%を占め、1日あたりの名目取引高は50億ドルを超えていた。2025年のプラットフォームの収益は約6億ドルで、その97%がHYPEトークンの買い戻しと焼却に充てられた。

ハイパーリキッドが、伝統的金融資産の永久先物取引において引き続き主導的地位を維持すると予想される。その製品には確かに利点がある:商品や株式は24時間365日取引可能で、伝統的な市場が閉まっている時でも取引できる;HIP-3提案を通じて、承認なしに新たな取引市場を追加できる;CMEで18%の初期証拠金が必要な資産に対しては、最大20倍のレバレッジを提供できる。次の強気相場において、取引量と手数料が上昇を続ける場合、HYPEトークンはソラナが弱気相場の底値から再評価されたように価格調整する可能性がある。伝統的な金融資産の取引量が拡大し続けるならば、HYPEも同様の軌跡をたどるだろう。投資家は、単一の収益性の高い四半期を根拠に、今後も同程度の収益が継続すると予測する可能性が高い。

しかし、ハイパーリキッドの手数料モデルは圧縮された種を蒔いた。プラットフォームはメイカーに対して名目上の手数料として4.5ベーシスポイントを課し、取引量とステーキングに基づいて最大40%の割引を提供します。これは従来の金融派生商品の価格設定ロジックとは全く対照的である。シカゴ・マーカンタイル取引所(CME)において、E-mini S&P 500先物1契約あたりの取引所手数料は片道約1.33ドルであり、27万5千ドルを超える名目金額とは無関係で、0.001ベーシスポイント未満に相当する。1,000万ドルの名目ポジションの場合:CMEの手数料は約2.50ドルであるのに対し、Hyperliquidは4,500ドルを請求しており、その差は約1,800倍である。

この価格差が生じているのは、Hyperliquidの現在のユーザーベースが主に小売業者と暗号通貨ネイティブ層で構成されているためである。しかしながら、伝統的金融の永久商品は伝統的金融の期待をもたらすだろう。取引量が増加し機関投資家が参入するにつれ、CMEのような経済モデルに近づく圧力が大幅に高まるだろう。ハイパーリキッドの料金体系自体が方向性を明らかにしている:HIP-3成長モードでは、新規市場におけるメイカー手数料が90%以上削減され、最低0.0045%まで低下する可能性があります。トップトレーダーは0.0015%を下回る可能性すらあります。プロトコルは手数料圧縮を積極的に推進している。競争力のある永久型DEX(分散型取引所)や、将来的にオンチェーン製品を提供する伝統的な取引所は、このプロセスをさらに加速させるだろう。

結局のところ、結果は二つしかない。ハイパーリキッドが高額な手数料のために取引量を失うか、CMEと同様の固定手数料モデルへ手数料体系を調整するかである。いずれにせよ、投資家が現在予想している長期的な高収益は達成が困難であり、HYPEトークンの価格も急落する可能性がある。

・ビットコイン:料金は手数料の前に上昇しなければならない

これら4つの資産の中で、ビットコインは最も特異な存在である。その手数料とトークン価格には逆相関の関係が存在するからだ。イーサリアム、ソラナ、ハイパーリキッドにおいては、以下の論理が成立する:手数料が収益を生み、収益が評価額を支え、手数料が圧縮され、トークン価格が下落する。しかしビットコインは異なる。その論理は逆転している。採掘者は、各ブロック報酬半減期を乗り切るためにコイン価格の継続的な上昇に依存せざるを得ない。なぜなら、手数料収入だけでは減少したブロック補助金を補うのに不十分であることが実証されているからだ。

2024年の半減期により、ブロック報酬は6.25 BTCから3.125 BTCに減少し、1日あたりの発行量は900 BTCから450 BTCに低下します。2025年末までに、1日あたりの取引手数料は約30万ドルとなり、マイナーの収益の1%未満を占める見込みである。2024年のビットコイン年間手数料収入は9億2200万ドルに達したものの、その大半は持続可能な自然な手数料需要ではなく、オーディナルズやルーンといったフェーズ関連のピークによるものであった。現在の手数料収入はほぼ無視できる水準であり、マイナーの収益はほぼ完全にブロック報酬に依存している。この報酬は4年ごとに半減し、そのタイミングはBTC価格に基づいて決定される。マイナーが半減期サイクル中に収益性を維持できる唯一の方法は、ビットコインの米ドル価格が同期間にほぼ倍増し、BTC建て収入の50%減を相殺することである。

歴史上、この条件は満たされてきた。しかしながら、この基盤は極めて脆弱である。チェーンのセキュリティ予算は、利用によってではなく、資産価格の継続的な上昇によって賄われている。ある半減期イベントにおいて、コイン価格が上昇しない場合、採掘は採算割れとなり、ハッシュレートは低下し、ネットワークのセキュリティが損なわれる。さらに「価格下落→ハッシュレート低下→セキュリティ低下→さらなる価格下落」という悪循環に陥る可能性すらある。

これによりビットコインの「持続可能性」も、見た目以上に脆弱なものとなっている。コインの価格は、ほぼ取引手数料なしでネットワークのセキュリティを支えることができる。これは他のチェーンが再現するのが難しい仕組みである。なぜならビットコインは主に資産通貨であり、スマートコントラクトプラットフォームではないからだ。

人々はBTCを保有するために購入するのであって、そのブロックスペースを利用するためではない。これによりビットコインには他のチェーンにはない利点が生じる:通貨に対する需要に依存して価格上昇を促すことで、取引手数料が非常に低くてもネットワークの安全性を維持できる。

しかし、これは同時にビットコインの長期的な安全性が一つの前提に完全に依存していることを意味する——すなわち、コインの価格が常に上昇するという前提である。これは誰も保証できないことだ。このチェーンが今後も安全な決済レイヤーとして機能し続けられるかどうかは、取引手数料を稼ぐアプリケーションを開発できるかどうかに依存するのではなく、誰もがBTCを購入したいと思うような物語と市場環境を継続的に維持できるかどうかにかかっている。これまでのところ、このモデルは正常に機能している。しかし、ブロック報酬が3.125 BTCから1.5625 BTC、0.78125 BTCへとさらに減少し、今後さらに3~4回の半減期を迎える中で、価格上昇によってこのギャップを埋められるかどうかが、暗号資産分野における最も重大な未知数となるだろう。

関連記事

わずか数日で急騰した「ミームコイン」を見つけた。何かアドバイスはありますか?

TAOはOpenAIに投資したElon Muskであり、SubnetはSam Altmanです。

パブリックチェーンにおける「大量のコイン配布」の時代は終わりを告げる

Muskの「Western WeChat」Xチャットを使用する前に、この3つの質問を理解する必要があります

X Chatは今週金曜日にApp Storeでダウンロード可能になります。メディアはすでに機能リストを取り上げ、自滅メッセージ、スクリーンショット防止、481人グループチャット、Grok統合、電話番号なしの登録など 、 「 西側のWeChat」と位置づけている。しかし、どの報告でもほとんど取り上げられていない疑問が3つある。

Xの公式ヘルプにまだかかっている一文があります:「悪意のある内部関係者やX自身が、法的な手続きによって暗号化された会話が暴露された場合、送信者と受信者の双方にまったく気付かれない」

いいえ。違いは鍵の保存場所にあります。

Signalのエンドツーエンド暗号化では、鍵がデバイスから離れることはありません。X、裁判所、または外部のいかなる当事者もあなたの鍵を保持しません。シグナルのサーバーは あなたのメッセージを解読するものがない たとえ召喚されたとしても 過去の召喚記録から 証明されるように 登録タイムスタンプと 最後の接続時間しか提供できない

X ChatはJuiceboxプロトコルを使用している。このソリューションでは、キーを3つの部分に分け、それぞれXが運営する3つのサーバーに格納します。PINコードでキーを回復する際に、システムはXのサーバーからこの3つのシャードを取り出して再結合します。どんなに複雑な暗証番号であっても、Xはユーザーではなく鍵の実際の保管者です。

これが「ヘルプページの文章」の技術的背景である:鍵はXのサーバー上にあるため、Xはユーザーが意識することなく法的手続きに対応する能力を持っている。Signalにはこの機能はありません。ポリシーが原因ではなく、単にキーがないためです。

次の図は、Signal、WhatsApp、Telegram、X Chatのセキュリティメカニズムを6つの次元で比較したものです。Xチャットは、プラットフォームが鍵を保持している4つの唯一のものであり、Forward Secrecyがない唯一のものである。

Forward Secrecy の意義は、ある時点で鍵が漏洩したとしても、各メッセージは一意の鍵を持っているため、過去のメッセージを解読できないという点である。SignalのDouble Ratchetプロトコルは、X Chatに欠けているメカニズムで、メッセージごとにキーを自動的に更新します。

2025年6月にXChatアーキテクチャを分析した後、ジョンズ・ホプキンス大学の暗号学教授マシュー・グリーンは「XChatをエンドツーエンドの暗号化スキームとして判断した場合、これはかなりゲームオーバータイプの脆弱性のように思える」とコメントしている。彼は後に「現在の暗号化されていないDMを信用するのと同様に、私はこれを信用しない」と付け加えた。

2025年9月のTechCrunchのレポートから、2026年4月に運用を開始するまで、このアーキテクチャに変更はありませんでした。

Musk氏は2026年2月9日のツイートで、X Chatのローンチ前にX Chatの厳格なセキュリティテストを受け、すべてのコードをオープンソース化すると約束した。

4月17日のローンチ日時点では、独立した第三者監査は完了しておらず、GitHub上に公式コードリポジトリも存在せず、App Storeのプライバシーラベルでは、X Chatが位置情報、連絡先情報、検索履歴を含む5つ以上のカテゴリーのデータを収集していることが明らかになっており 、 「 広告なし、トラッカーなし」というマーケティング上の主張と真っ向から矛盾しています。

継続的な監視ではなく、明確なアクセスポイント。

Xチャットのすべてのメッセージについて、ユーザーは長押しして「グロクに尋ねる」を選択できます。このボタンをクリックすると、メッセージはプレーンテキストで Grok に配信され、この段階で暗号化された状態から暗号化されていない状態に移行します。

この設計は脆弱性ではなく特徴である。ただし、X Chatのプライバシーポリシーには、このプレーンテキストデータがGrokのモデルトレーニングに使用されるのか、Grokがこの会話コンテンツを保存するのかは記載されていません。「グロクに尋ねる」を積極的にクリックすることで、ユーザーはそのメッセージの暗号化保護を自発的に解除している。

構造的な問題もあります。このボタンは「オプション機能」から「既定の習慣」にどれだけ早く移行しますか?Grok の返信の品質が高いほど、ユーザがそれに依存する頻度が高くなり、暗号化保護から流出するメッセージの割合が増加する。X Chatの実際の暗号化強度は、長期的にはJuiceboxプロトコルの設計だけでなく、ユーザーが「Ask Grok」をクリックする頻度にも依存する。

X Chatの初期リリースはiOSのみをサポートしており、Android版はタイムラインなしで「近日公開」と表示されるだけです。

世界のスマートフォン市場では、Androidが約73 % 、 iOSが約27%のシェアを占めている(IDC/Statista、2025年 ) 。WhatsAppの月間アクティブユーザー数31億4000万人のうち、73%がAndroidを利用している(Demand Sage調べ ) 。インドでは、WhatsAppは8億5400万人のユーザーをカバーし、Androidの普及率は95%を超えています。ブラジルでは1億4800万人のユーザーがおり、そのうち81%がAndroid、インドネシアでは1億1200万人のユーザーがおり、87%がAndroidを利用している。

世界の通信市場におけるWhatsAppの優位性は、Android上に構築されています。Signalは月間アクティブユーザー数が約8500万人で、Androidが優勢な国のプライバシー意識の高いユーザーにも主に依存しています。

Xチャットはこの戦場を回避し、2つの解釈が可能であった。1つは技術的な負債で、X ChatはRustで構築されており、クロスプラットフォーム対応の実現は容易ではないため、iOSを優先することがエンジニアリング上の制約になる可能性がある。もう1つは戦略的な選択です。iOSが米国で55%近いシェアを占めている中、Xのコアユーザーベースは米国です。iOSを優先するということは、Androidが支配する新興市場やWhatsAppと直接競争するのではなく、コアユーザーベースに集中することを意味します。

この2つの解釈は互いに排他的ではなく、同じ結果をもたらします。X Chatのデビューは、世界のスマートフォンユーザーベースの73%を喜んで没収した。

この問題については、次のような意見も聞かれます。X Chatは、X Money、Grokとともに、既存のインフラに平行してクローズドループ型のデータシステムを作る3連綿を形成し、WeChatエコシステムとコンセプトが似ている。この評価は新しいものではありませんが、X Chatの提供開始により、回路図を見直す価値があります。

X Chatは、誰が誰とどのくらいの時間、どのくらいの頻度で話しているかなどの情報を含むコミュニケーションメタデータを生成します。このデータはXのIDシステムに流れ込んでくる。メッセージコンテンツの一部は Ask Grok 機能を通過し、Grok の処理チェーンに入ります。金融取引はX Moneyで処理され、3月に外部公開テストが完了し、4月に一般公開され、Visa Direct経由で法定ピアツーピアの送金が可能となった。Fireblocksの幹部は、現在米国の40以上の州で送金ライセンスを保持しており、年末までに暗号通貨決済を稼働させる計画を確認した。

WeChatの機能はどれも中国の規制の枠組みの中で動いています。マスク氏のシステムは欧米の規制の枠組みの中で運営されているが、政府効率局(DOGE)の長官も務めている。これは微信のレプリカではありません 同じ論理を異なる政治的条件下で再現したのです

違いは、WeChatがメインインターフェイスで「エンドツーエンド暗号化」を明示的に主張したことがないのに対し、X Chatはそう主張している点だ。ユーザーの認識における「エンドツーエンド暗号化」とは、プラットフォームさえ誰もあなたのメッセージを見ることができないことを意味します。X Chatのアーキテクチャ設計はこのユーザーの期待に沿わないが、この用語を使用している。

X Chatは 、 「 この人は誰で、誰と話していて、そのお金はどこから来て、どこへ行くのか」という3つのデータラインを1つの企業の手に集約する。

ヘルプページの文章は、技術的な指示だけを示したものではありません。

50倍の急騰、FDVが100億USDを超える中で、なぜRaveDAOなのか?

エッジ・ランド・リグレス:海洋勢力、エネルギー、そしてドルをめぐる再考

10億DOTが無から生み出されたが、ハッカーの収入はわずか23万ドルだった。

ホルムズ海峡封鎖後、戦争はいつ終結するのか?

ノイズの新しく立ち上げられたベータ版を解析するには、どのようにしてこの熱を「オンチェーン」にするのか?

ロブスターは過去のものか?あなたのスループットを100倍にするヘルメス・エージェント・ツールを解剖する

AIに対して宣戦布告する?ウルトラマンの炎の中の居住に関する終末論的な物語

暗号資産ベンチャーキャピタルは終わったのか?市場の消滅サイクルが始まった

図解で見るクロードの愚かへの道:倹約の代償、あるいはAPIの請求額が100倍になった経緯

アーサー・ヘイズ最新インタビュー:個人投資家はイラン紛争をどうナビゲートすべきか

つい先ほど、サム・アルトマンが再び襲撃され、今度は銃撃された。

海峡封鎖、ステーブルコインのまとめ | リワイヤ・ニュース・モーニング・エディション

「高い期待から物議を醸す方針転換へ――『Genius』のエアードロップがコミュニティの反発を招く」

北京の大興区にある小米の電気自動車工場は、アメリカのエリートたちにとって新たなエルサレムとなった

わずか数日で急騰した「ミームコイン」を見つけた。何かアドバイスはありますか?

TAOはOpenAIに投資したElon Muskであり、SubnetはSam Altmanです。

パブリックチェーンにおける「大量のコイン配布」の時代は終わりを告げる

Muskの「Western WeChat」Xチャットを使用する前に、この3つの質問を理解する必要があります

X Chatは今週金曜日にApp Storeでダウンロード可能になります。メディアはすでに機能リストを取り上げ、自滅メッセージ、スクリーンショット防止、481人グループチャット、Grok統合、電話番号なしの登録など 、 「 西側のWeChat」と位置づけている。しかし、どの報告でもほとんど取り上げられていない疑問が3つある。

Xの公式ヘルプにまだかかっている一文があります:「悪意のある内部関係者やX自身が、法的な手続きによって暗号化された会話が暴露された場合、送信者と受信者の双方にまったく気付かれない」

いいえ。違いは鍵の保存場所にあります。

Signalのエンドツーエンド暗号化では、鍵がデバイスから離れることはありません。X、裁判所、または外部のいかなる当事者もあなたの鍵を保持しません。シグナルのサーバーは あなたのメッセージを解読するものがない たとえ召喚されたとしても 過去の召喚記録から 証明されるように 登録タイムスタンプと 最後の接続時間しか提供できない

X ChatはJuiceboxプロトコルを使用している。このソリューションでは、キーを3つの部分に分け、それぞれXが運営する3つのサーバーに格納します。PINコードでキーを回復する際に、システムはXのサーバーからこの3つのシャードを取り出して再結合します。どんなに複雑な暗証番号であっても、Xはユーザーではなく鍵の実際の保管者です。

これが「ヘルプページの文章」の技術的背景である:鍵はXのサーバー上にあるため、Xはユーザーが意識することなく法的手続きに対応する能力を持っている。Signalにはこの機能はありません。ポリシーが原因ではなく、単にキーがないためです。

次の図は、Signal、WhatsApp、Telegram、X Chatのセキュリティメカニズムを6つの次元で比較したものです。Xチャットは、プラットフォームが鍵を保持している4つの唯一のものであり、Forward Secrecyがない唯一のものである。

Forward Secrecy の意義は、ある時点で鍵が漏洩したとしても、各メッセージは一意の鍵を持っているため、過去のメッセージを解読できないという点である。SignalのDouble Ratchetプロトコルは、X Chatに欠けているメカニズムで、メッセージごとにキーを自動的に更新します。

2025年6月にXChatアーキテクチャを分析した後、ジョンズ・ホプキンス大学の暗号学教授マシュー・グリーンは「XChatをエンドツーエンドの暗号化スキームとして判断した場合、これはかなりゲームオーバータイプの脆弱性のように思える」とコメントしている。彼は後に「現在の暗号化されていないDMを信用するのと同様に、私はこれを信用しない」と付け加えた。

2025年9月のTechCrunchのレポートから、2026年4月に運用を開始するまで、このアーキテクチャに変更はありませんでした。

Musk氏は2026年2月9日のツイートで、X Chatのローンチ前にX Chatの厳格なセキュリティテストを受け、すべてのコードをオープンソース化すると約束した。

4月17日のローンチ日時点では、独立した第三者監査は完了しておらず、GitHub上に公式コードリポジトリも存在せず、App Storeのプライバシーラベルでは、X Chatが位置情報、連絡先情報、検索履歴を含む5つ以上のカテゴリーのデータを収集していることが明らかになっており 、 「 広告なし、トラッカーなし」というマーケティング上の主張と真っ向から矛盾しています。

継続的な監視ではなく、明確なアクセスポイント。

Xチャットのすべてのメッセージについて、ユーザーは長押しして「グロクに尋ねる」を選択できます。このボタンをクリックすると、メッセージはプレーンテキストで Grok に配信され、この段階で暗号化された状態から暗号化されていない状態に移行します。

この設計は脆弱性ではなく特徴である。ただし、X Chatのプライバシーポリシーには、このプレーンテキストデータがGrokのモデルトレーニングに使用されるのか、Grokがこの会話コンテンツを保存するのかは記載されていません。「グロクに尋ねる」を積極的にクリックすることで、ユーザーはそのメッセージの暗号化保護を自発的に解除している。

構造的な問題もあります。このボタンは「オプション機能」から「既定の習慣」にどれだけ早く移行しますか?Grok の返信の品質が高いほど、ユーザがそれに依存する頻度が高くなり、暗号化保護から流出するメッセージの割合が増加する。X Chatの実際の暗号化強度は、長期的にはJuiceboxプロトコルの設計だけでなく、ユーザーが「Ask Grok」をクリックする頻度にも依存する。

X Chatの初期リリースはiOSのみをサポートしており、Android版はタイムラインなしで「近日公開」と表示されるだけです。

世界のスマートフォン市場では、Androidが約73 % 、 iOSが約27%のシェアを占めている(IDC/Statista、2025年 ) 。WhatsAppの月間アクティブユーザー数31億4000万人のうち、73%がAndroidを利用している(Demand Sage調べ ) 。インドでは、WhatsAppは8億5400万人のユーザーをカバーし、Androidの普及率は95%を超えています。ブラジルでは1億4800万人のユーザーがおり、そのうち81%がAndroid、インドネシアでは1億1200万人のユーザーがおり、87%がAndroidを利用している。

世界の通信市場におけるWhatsAppの優位性は、Android上に構築されています。Signalは月間アクティブユーザー数が約8500万人で、Androidが優勢な国のプライバシー意識の高いユーザーにも主に依存しています。

Xチャットはこの戦場を回避し、2つの解釈が可能であった。1つは技術的な負債で、X ChatはRustで構築されており、クロスプラットフォーム対応の実現は容易ではないため、iOSを優先することがエンジニアリング上の制約になる可能性がある。もう1つは戦略的な選択です。iOSが米国で55%近いシェアを占めている中、Xのコアユーザーベースは米国です。iOSを優先するということは、Androidが支配する新興市場やWhatsAppと直接競争するのではなく、コアユーザーベースに集中することを意味します。

この2つの解釈は互いに排他的ではなく、同じ結果をもたらします。X Chatのデビューは、世界のスマートフォンユーザーベースの73%を喜んで没収した。

この問題については、次のような意見も聞かれます。X Chatは、X Money、Grokとともに、既存のインフラに平行してクローズドループ型のデータシステムを作る3連綿を形成し、WeChatエコシステムとコンセプトが似ている。この評価は新しいものではありませんが、X Chatの提供開始により、回路図を見直す価値があります。

X Chatは、誰が誰とどのくらいの時間、どのくらいの頻度で話しているかなどの情報を含むコミュニケーションメタデータを生成します。このデータはXのIDシステムに流れ込んでくる。メッセージコンテンツの一部は Ask Grok 機能を通過し、Grok の処理チェーンに入ります。金融取引はX Moneyで処理され、3月に外部公開テストが完了し、4月に一般公開され、Visa Direct経由で法定ピアツーピアの送金が可能となった。Fireblocksの幹部は、現在米国の40以上の州で送金ライセンスを保持しており、年末までに暗号通貨決済を稼働させる計画を確認した。

WeChatの機能はどれも中国の規制の枠組みの中で動いています。マスク氏のシステムは欧米の規制の枠組みの中で運営されているが、政府効率局(DOGE)の長官も務めている。これは微信のレプリカではありません 同じ論理を異なる政治的条件下で再現したのです

違いは、WeChatがメインインターフェイスで「エンドツーエンド暗号化」を明示的に主張したことがないのに対し、X Chatはそう主張している点だ。ユーザーの認識における「エンドツーエンド暗号化」とは、プラットフォームさえ誰もあなたのメッセージを見ることができないことを意味します。X Chatのアーキテクチャ設計はこのユーザーの期待に沿わないが、この用語を使用している。

X Chatは 、 「 この人は誰で、誰と話していて、そのお金はどこから来て、どこへ行くのか」という3つのデータラインを1つの企業の手に集約する。

ヘルプページの文章は、技術的な指示だけを示したものではありません。