Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Торговая стратегия: Глубокий анализ причин краха xUSD

Оригинальное название: Красная пятница 10 октября: первопричина краха Stream xUSD, расширенная версия

Оригинальный автор: Trading Strategy

Оригинальный перевод: Kaori, BlockBeats

Примечание редактора: Крах xUSD стал громким сигналом тревоги для всего мира DeFi. В этой статье подробно рассматривается, как Stream Finance, используя «черные ящики», экстремальное кредитное плечо и дизайн приоритетности ликвидации, нарушила основной дух DeFi. Также исследуется, как отрасль может обеспечить приток капитала в действительно ответственные, прозрачные и надежные проекты путем внедрения таких мер, как более строгая техническая оценка рисков казначейства.

Стратегия ложной нейтральности

Stream xUSD — это «токенизированный хедж-фонд», замаскированный под DeFi стейблкоин, который утверждает, что его стратегия является «дельта-нейтральной». Однако недавно Stream оказалась в ситуации неплатежеспособности после серии подозрительных операций.

За последние пять лет несколько проектов пытались использовать аналогичную модель — получение дохода с помощью так называемой «нейтральной стратегии доходности» для создания начальной ликвидности для своих нативных токенов. Успешные примеры включают MakerDAO, Frax, Ohm, Aave, Ethena и другие.

В отличие от этих относительно «более подлинных» DeFi проектов, Stream испытывает серьезный недостаток прозрачности в своей стратегии и раскрытии позиций. Из заявленных 500 миллионов долларов TVL, только около 150 миллионов долларов можно увидеть в блокчейне через такие платформы, как DeBank. Позже выяснилось, что Stream фактически распределила часть средств на внебиржевую стратегию проприетарной торговли, причем некоторые трейдеры были ликвидированы, что привело к убытку около 100 миллионов долларов.

Согласно @CCNDotComNews, взлом Balancer DEX на 120 миллионов долларов в этот понедельник не связан с крахом Stream.

Согласно слухам (которые еще предстоит подтвердить, так как Stream не раскрыла конкретную информацию), некоторые убытки связаны со стратегией «продажи волатильности» вне блокчейна.

В количественных финансах «продажа волатильности» (также известная как короткая волатильность или short vol) относится к торговой стратегии, при которой прибыль извлекается, когда рыночная волатильность снижается или остается стабильной. Логика заключается в том, что когда цена базового актива не сильно колеблется, стоимость опциона сокращается или даже падает до нуля, что позволяет продавцу сохранить опционную премию в качестве прибыли.

Однако такая стратегия несет чрезвычайно высокий риск — как только рынок испытывает интенсивную волатильность (т.е. всплеск волатильности), продавец может столкнуться с огромными убытками. Этот риск часто ярко называют «собиранием пенни перед паровым катком».

Системный крах

10 октября (11 октября по времени UTC+8), также известное как «Красная пятница», я испытал серьезный всплеск волатильности.

Этот системный риск кредитного плеча долго накапливался на крипторынке и был спровоцирован рыночным ажиотажем вокруг Трампа в 2025 году. Когда Трамп объявил о новой тарифной политике в пятницу днем, 10 октября, все рынки погрузились в панику, и паника быстро распространилась на криптовалютный рынок.

В панике ранние паникеры получили прибыль — все начали распродавать ликвидные активы, что спровоцировало цепную ликвидацию.

Из-за ранее накопленного риска кредитного плеча, который подтолкнул системное кредитное плечо к пику, глубины рынка бессрочных фьючерсов было недостаточно для поддержки плавной ликвидации всех позиций с кредитным плечом. В этом сценарии был запущен механизм автоматического делевериджа (ADL), который начал «социализировать» часть убытков и распределять их среди трейдеров, которые все еще были прибыльными.

Это еще больше исказило и без того неистовую рыночную структуру.

Волатильность, вызванная этим событием, может быть описана как потрясение, случающееся раз в десятилетие на крипторынке. Подобные крахи происходили в первые дни крипты в 2016 году, но в то время рыночных данных было мало. Поэтому сегодняшние алгоритмические трейдеры в основном разрабатывают свои стратегии на основе данных за последние несколько лет «плавной волатильности».

Из-за отсутствия исторических образцов такой интенсивной волатильности, даже позиции с кредитным плечом всего около 2x были ликвидированы по всем направлениям в этой волатильности.

После «Красной пятницы» первым «трупом», который всплыл, был Stream.

Определение так называемого «Дельта-нейтрального фонда» таково: теоретически он не может терять деньги.

Если он теряет деньги, по определению, он не является дельта-нейтральным.

Stream всегда утверждала, что является дельта-нейтральным фондом, но на самом деле она тайно распределяла средства на непрозрачные, внебиржевые проприетарные стратегии.

Конечно, концепция «дельта-нейтральности» не является абсолютным черно-белым разделением, но, оглядываясь назад, многие эксперты считают, что стратегия Stream несла чрезмерный риск и не могла считаться по-настоящему нейтральной — потому что, как только эта стратегия дала обратный эффект, последствия были чрезвычайно серьезными. И действительно, так оно и оказалось.

Когда Stream потеряла свой основной капитал в этих высокорискованных сделках, она немедленно стала неплатежеспособной.

В DeFi риск является неотъемлемым — потеря денег не является концом света.

Если вы можете вернуть 100% своего основного капитала, даже после просадки на 10%, это не катастрофично, особенно когда ваша годовая доходность может достигать 15%.

Однако в случае со Stream проблема заключалась в следующем: она не только использовала рискованную стратегию, но и занималась «рекурсивным заимствованием» с другим стейблкоином, Elixir, усиливая риск до крайности.

Хаотичное подверженность риску

Рекурсивное заимствование — это стратегия доходного фермерства с кредитным плечом на рынке кредитования DeFi. Она включает в себя повторное заимствование под уже внесенный залог — обычно с использованием заемного актива в качестве дополнительного залога — для усиления подверженности процентным ставкам, вознаграждениям за майнинг ликвидности или другим доходам протокола кредитования (таким как Aave, Compound или Euler). Это создает «петлю», позволяя пользователям эффективно удваивать вложенный капитал без дополнительных внешних средств, по сути, позволяя пользователям занимать у самих себя, а затем занимать обратно в протокол.

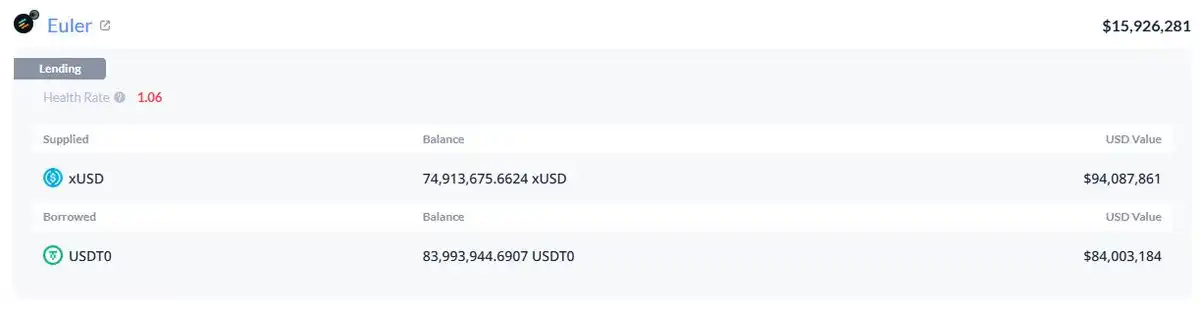

Кошелек xUSD Stream содержит 60% циркулирующего xUSD, все из которых находятся под кредитным плечом.

Из-за смешения средств по их продуктам, мы не можем определить, сколько из этого достигнуто за счет рекурсивного заимствования для поддержки их собственного одобрения. Но точно известно, что это включает позицию в 95 миллионов долларов на Plasma Euler.

Основные риски Stream xUSD

Основные риски xUSD включают:

mHYPE (чей буфер ликвидности, по-видимому, пуст).

RLP (с расхождениями между цифрами на странице прозрачности и данными кошелька, и отображением отрицательного баланса в 25 миллионов долларов на Binance).

Еще одним примечательным риском является распределение в другие доходные токены, такие как rUSD. Примерно 30% поддержки rUSD — это сам rUSD.

Кроме того, есть deUSD, 30% которого обеспечено mF-ONE.

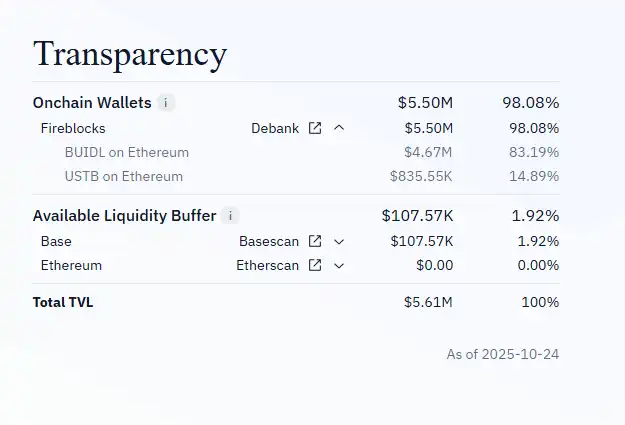

mF-ONE имеет большинство своих активов вне блокчейна, утверждая, что имеет «буфер ликвидности» в 16 миллионов долларов, но этот фонд фактически на 100% депонирован в mTBILL.

В mTBILL не хватает около 15 миллионов долларов, но у него есть только «буфер ликвидности» в 100 000 долларов, с дополнительными 5 миллионами долларов в BUIDL.

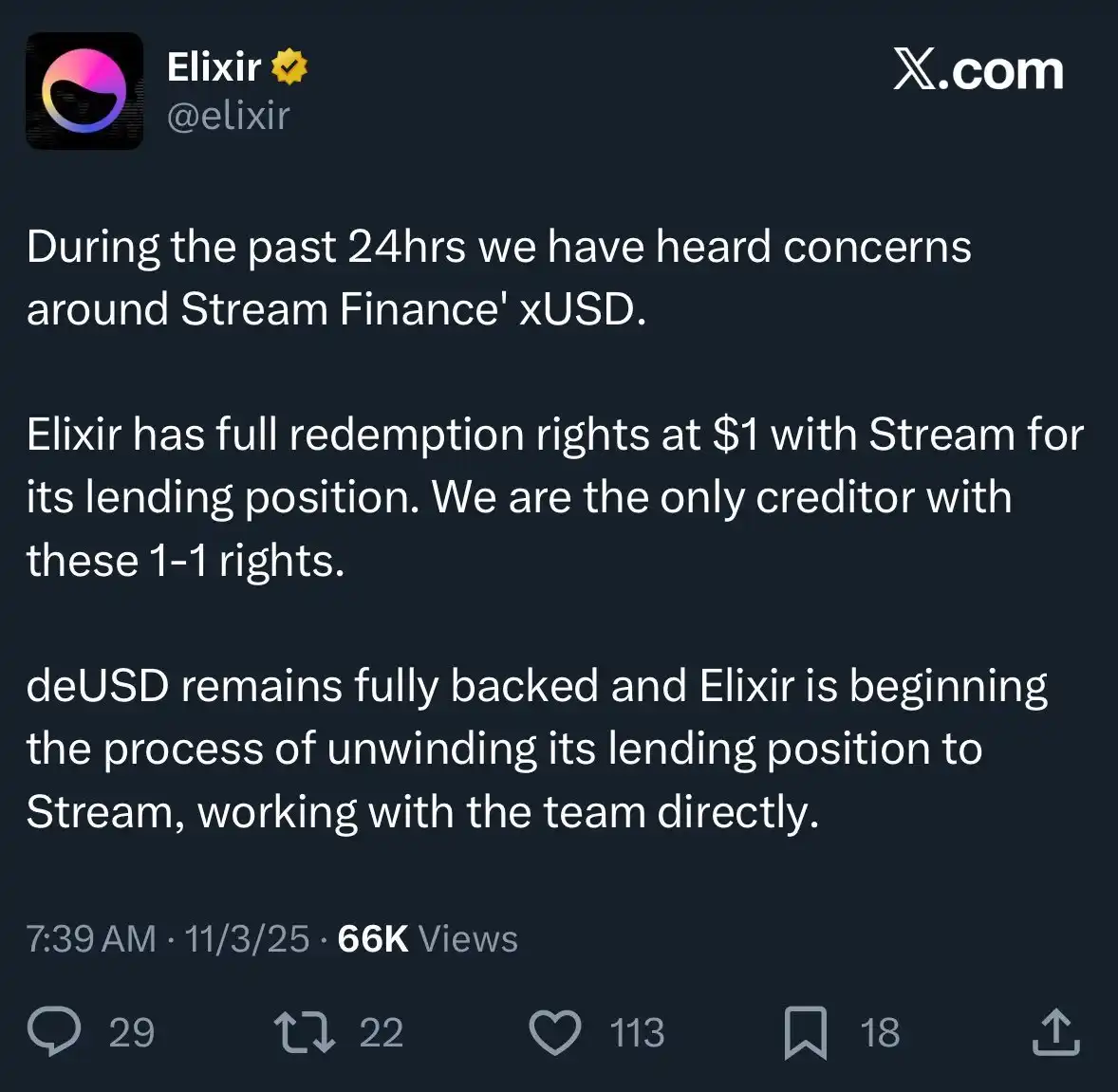

Что еще хуже, Elixir также заявляет, что имеет «старшинство при расчетах» во внебиржевом соглашении — это означает, что если бы Stream обанкротилась, Elixir могла бы вернуть свой основной капитал первой, в то время как другие DeFi пользователи, инвестировавшие в Stream, смогли бы вернуть только меньшую сумму денег или вообще ничего.

Из-за крайне непрозрачной работы Stream, в сочетании с наличием рекурсивного кредитного плеча и стратегий проприетарной торговли, мы на самом деле не знаем точных убытков обычных пользователей. В настоящее время цена стейблкоина Stream xUSD упала до всего лишь 0,6 доллара за 1 доллар.

Еще более возмутительно то, что ничего из этого не было сообщено инвесторам заранее. Многие пользователи сейчас в ярости на Stream и Elixir — они не только потеряли деньги, но и обнаружили, что их убытки были «социализированы», что позволило тем с Уолл-стрит, кто обналичил средства раньше, уйти с прибылью.

Это событие также затронуло другие протоколы кредитования и их управляющих активами:

«Все, кто думал, что участвуют в обеспеченном заимствовании на Euler, на самом деле выдавали необеспеченные кредиты через агента». — Роб из InfiniFi

Более того, из-за отсутствия у Stream публично прозрачных данных в блокчейне и нераскрытия своих позиций и P&L, пользователи теперь подозревают, что она могла присвоить прибыль пользователей для управления командой или внутреннего использования после этого события.

Стейкеры Stream xUSD полагаются на данные «оракула», самостоятельно сообщаемые проектом, для расчета доходов, и эти данные не могут быть проверены третьими лицами, и нет никакого способа проверить, являются ли расчеты точными или справедливыми.

Как можно решить эту проблему?

События, подобные этому со Stream, полностью предотвратимы — особенно в такой отрасли, как DeFi, которая все еще находится на ранних стадиях.

Правило «высокий риск, высокая доходность» всегда верно, но для его применения вы должны по-настоящему понимать риски.

Не все риски созданы равными, и некоторые риски совершенно излишни.

На самом деле, на рынке также есть некоторые авторитетные протоколы агрегации доходности, кредитования или «хедж-фонды в форме стейблкоина», которые относительно прозрачны с точки зрения риска, стратегии и раскрытия позиций.

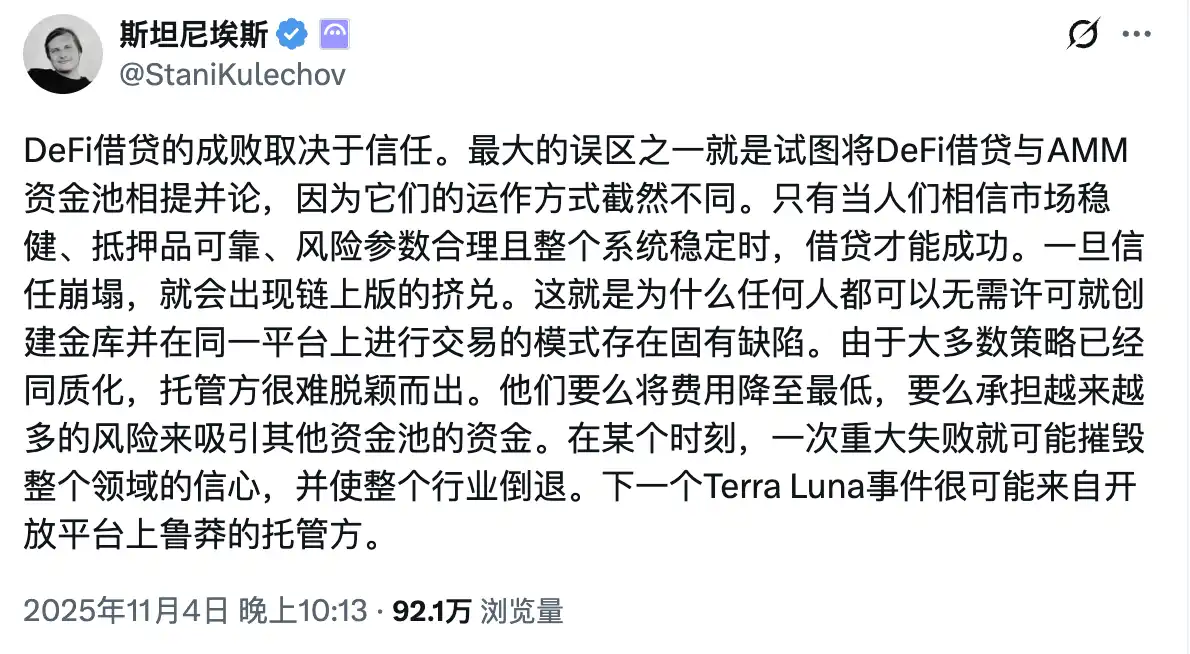

Основатель Aave @StaniKulechov обсудил механизм «куратора» протокола DeFi и когда может возникнуть риск чрезмерного рискованного поведения:

Структура риска хранилища

Чтобы помочь рынку лучше различать «хорошие хранилища» и «плохие хранилища», команда Trading Strategy представила новый показатель в своем последнем отчете о хранилищах DeFi: технический показатель риска хранилища.

Так называемый «технический риск» относится к вероятности потери средств в хранилище DeFi из-за неправильного технического исполнения.

Структура технического риска хранилища предоставляет интуитивно понятный инструмент для классификации хранилищ DeFi на категории высокого и низкого риска.

Эта система оценки не может устранить рыночные риски (такие как торговые ошибки, риск заражения и т. д.),

но она может гарантировать, что третьи стороны смогут независимо оценивать и количественно определять эти риски, позволяя пользователям иметь более четкое представление о своей подверженности риску.

Когда пользователи DeFi могут получить доступ к более полной, прозрачной информации, капитал естественным образом течет в проекты, которые являются ответственными, соответствующими требованиям и работают надежно.

В результате события, подобные тому, что произошло со Stream, будут происходить реже в будущем.

Вам также может понравиться

Эксклюзив | BitDeer: от майнинга Биткоина до «ИИ-лендлорда»

Биткоин или золото: что перспективнее в период «рождественского ралли»?

Волна байбэков в DeFi: Uniswap и Lido в центре споров о централизации

Аналитика рынка на 13 ноября: что вы упустили сегодня?

Финансовый отчет Circle за 3 квартал: рост USDC и развитие экосистемы

Конец шатдауна = отскок рынка? Анализ динамики акций США, золота и Биткоина после возобновления работы правительства

Развитие квантовых компьютеров IBM и угрозы для криптовалют

Сопротивление Биткоина: почему Биткоин не может удержаться выше 106 000$?

Основные выводы: Биткоин теряет импульс из-за продаж долгосрочными держателями. Укрепление доллара США снижает аппетит к риску.

Биткоин: путь к $200 000 и динамика Волны III

Ключевые выводы: Аналитики ожидают, что потенциальное ралли Биткоина в рамках Волны III может подтолкнуть цену к $200 000 – $240 000.

Интервью с Томом Ли: бычий рынок далек от завершения, Эфириум достигнет $12 000 в следующем году

Эра токенизации: новый этап в регулируемом финансировании

Регулирование криптовалют в США: CFTC может взять под контроль спотовый рынок

Turbo Energy: Токенизированное финансирование возобновляемой энергетики на Stellar

Основные выводы: Turbo Energy в сотрудничестве с Taurus и Stellar Development Foundation запустила пионерский проект…

Эволюция цифровых кошельков: ваш цифровой паспорт в будущее

Цифровые кошельки становятся универсальными инструментами для идентификации и платежей. Узнайте, как криптобиржа WEEX меняет правила игры.

SoFi Bank выходит на рынок криптоторговли: поворотный момент для традиционных финансов

Основные выводы: SoFi Technologies становится первым национальным банком, вышедшим на рынок криптовалюта. Банк планирует стейблкоин.

Спотовый XRP ETF от Canary Capital скоро выйдет на рынок

Canary Capital запускает первый в США спотовый XRP ETF. Следите за развитием событий в мире криптовалют на WEEX.

Регулирование стейблкоинов от Банка Англии: баланс инноваций и стабильности

Ключевые выводы: Банк Англии (BoE) выступает за строгое регулирование стейблкоинов для сохранения финансовой стабильности и…