财富自由之路

扫码下载

SK Hynix 股票 今日在纳斯达克上市,开盘价 约为 158 美元。到 2027 年底达到 300 美元 意味着在 18 个月内需实现约 90% 的 涨幅。本指南探讨了 实现 300 美元目标的实际要求,以及到 2027 年底 可能出现的现实结果区间。

Unipeg uPEG 是一种基于 Uniswap v4 钩子(hooks)的实验性链上资产。我们解析了其运作机制、与 NFT 和 ERC-404 的区别、潜在风险,以及为何它在 2026 年备受关注。

Pyth Network 代币经济学支持去中心化预言机治理与生态增长。符合条件的用户可参与 WEEX PYTH 活动,在 2026 年 7 月 24 日 17:00 (SGT) 前瓜分 50,000 USDT 奖池。

WEEX 每周精选 (7月10日 – 7月17日):WEEX 本周亮点包括 LDO 涨幅达 21.24%、CoinGecko 排名跻身前 7、上线新合约交易对 (WULF, TENDIES, CLSK),以及 TradFi 挑战赛和 AI WARS II 等总奖池高达 20 万美元 + 1 亿枚 LLM 代币的火热活动。

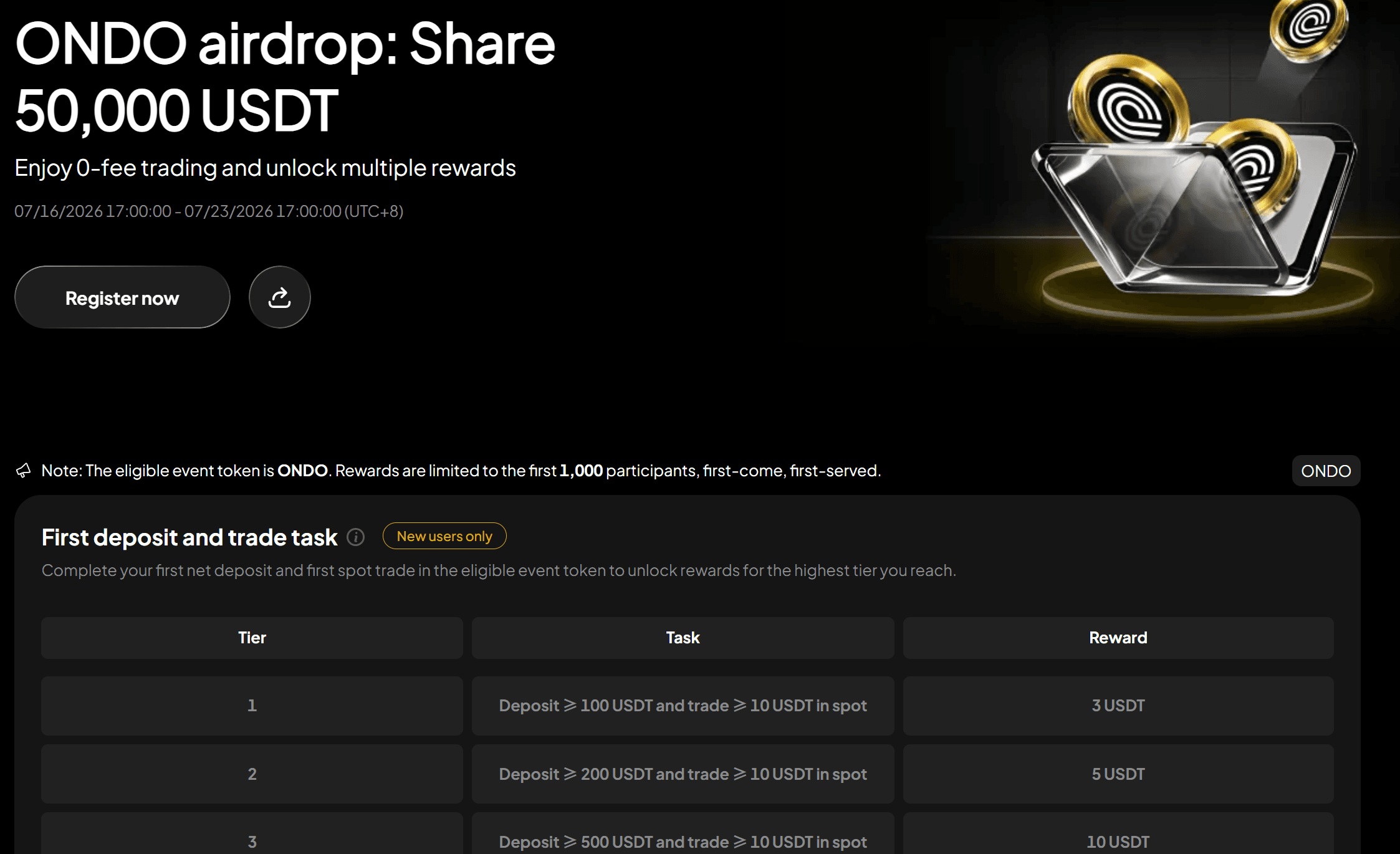

ONDO 代币经济学将供应分配给生态增长、协议开发、社区访问和私募;符合条件的用户可在 2026 年 7 月 23 日 17:00 (UTC+8) 前完成 WEEX 50,000 USDT 活动中的充值、ONDO 现货交易和邀请任务。

2026年国际足联世界杯决赛定于7月19日星期日举行,由西班牙对阵阿根廷,地点为大都会人寿体育场,开球时间为美东时间下午3点。本文涵盖开球时间、比赛地点及观看指南。

在 WEEX 领取 ONDO 空投奖励,瓜分 50,000 USDT。了解如何参与、完成交易任务、赚取奖金并在活动期间交易 ONDO/USDT。