شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

كتاب قبل 8 سنوات جعل سايلور يضع كل رهاناته على بيتكوين، يوجه "حكم الإعدام" للفضة

العنوان الأصلي: "كتاب عن بيتكوين من 8 سنوات يتنبأ الآن بانهيار الفضة؟"

المؤلف الأصلي: ديفيد، Deep Tide TechFlow

في عام 2020، قرأ مايكل سايلور، مؤسس MicroStrategy، كتاباً وقرر شراء بيتكوين بقيمة 425 مليون دولار.

الكتاب يحمل عنوان "معيار بيتكوين"، نُشر عام 2018، وتُرجم إلى 39 لغة، وبيعت منه أكثر من مليون نسخة، ويُعتبره داعمو بيتكوين بمثابة "الإنجيل".

المؤلف، سيفيدين أموس، حاصل على درجة الدكتوراه في الاقتصاد من جامعة كولومبيا، وحجته الأساسية بسيطة:

بيتكوين هي "عملة صلبة" أقوى من الذهب.

علاوة على ذلك، على الغلاف الخلفي للكتاب، كُتبت شهادة مايكل سايلور:

"هذا الكتاب عمل عبقري. بعد قراءته، قررت شراء بيتكوين بقيمة 425 مليون دولار. لقد كان له التأثير الأكثر عمقاً على تفكير MicroStrategy، مما دفعنا إلى تحويل ميزانيتنا العمومية إلى معيار بيتكوين."

ومع ذلك، هناك فصل في هذا الكتاب لا يتحدث عن بيتكوين. إنه يشرح لماذا لا يمكن للفضة أن تصبح عملة صلبة.

اليوم، بعد 8 سنوات، ارتفعت الفضة للتو إلى مستوى تاريخي بلغ 117 دولاراً، وتستمر جنون الاستثمار في المعادن الثمينة، حتى أن Hyperliquid ومنصات تداول مختلفة بدأت في تقديم تداول العقود الآجلة للمعادن الثمينة بأشكال مختلفة.

عادةً، في مثل هذه الأوقات، يوجد دائماً مُبلغون عن المخاطر ومعارضون يلعبون دور التذكير بالمخاطر، خاصة في بيئة يرتفع فيها كل شيء باستثناء بيتكوين.

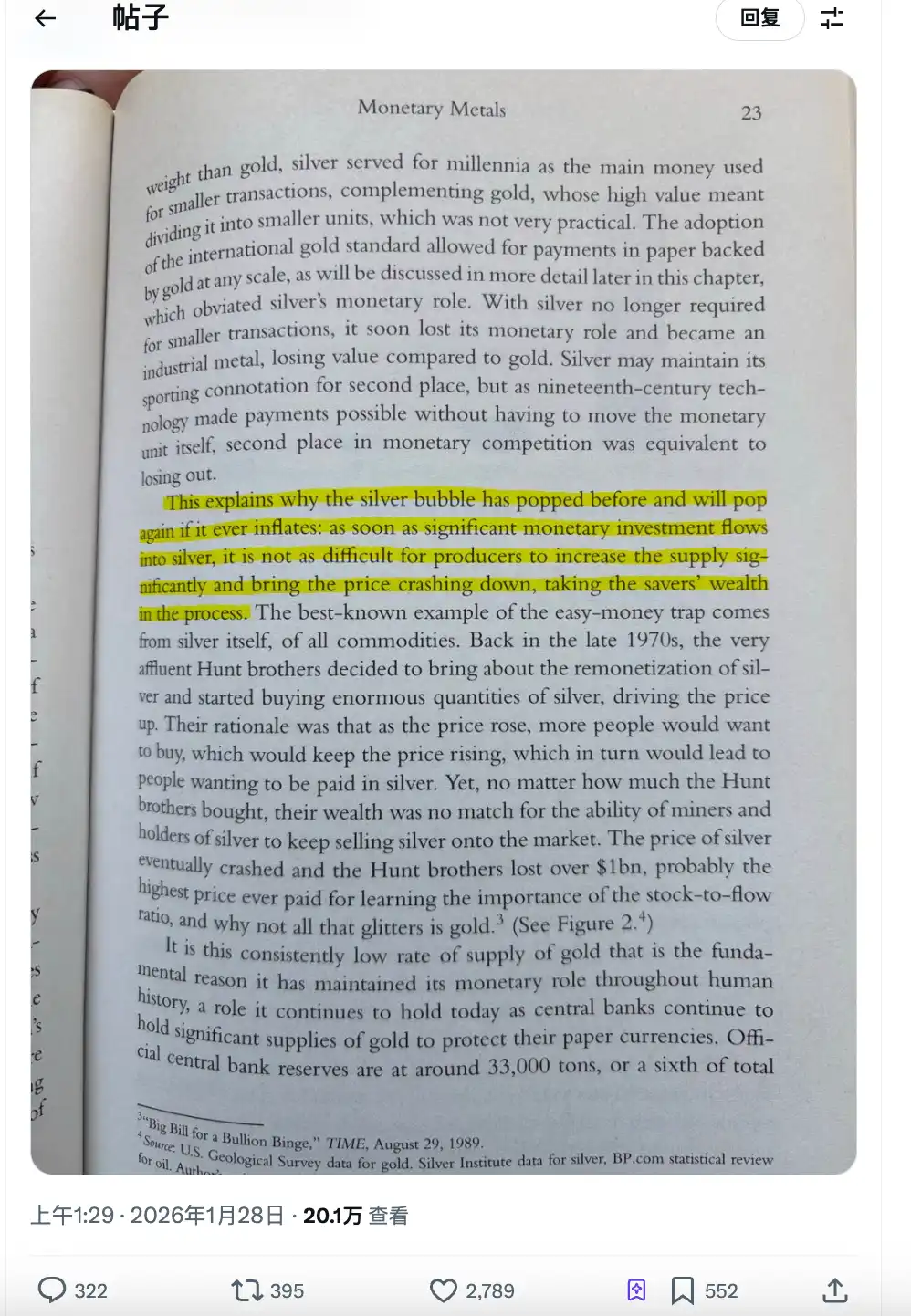

على سبيل المثال، سلط منشور تم تداوله على نطاق واسع على Crypto Twitter اليوم الضوء على لقطة شاشة للصفحة 23 من هذا الكتاب، مع المقطع التالي:

كل فقاعة فضة تنفجر، والفقاعة القادمة لن تكون استثناءً.

تاريخ مضاربة الفضة

قبل التسرع في الانتقاد، دعونا نلقي نظرة على ما تعنيه هذه الحجة الأساسية حقاً.

الحجة الأساسية في هذا الكتاب تسمى في الواقع stock-to-flow. يجب أن يكون قد سمع الـ OG في BTC عن هذه النظرية إلى حد ما.

ببساطة، لكي يصبح شيء ما "عملة صلبة"، المفتاح هو مدى صعوبة زيادة عرضه.

الذهب صعب تعدين العملات الرقمية. يبلغ مخزون الذهب العالمي فوق سطح الأرض حوالي 200,000 طن، مع إضافة سنوية أقل من 3,500 طن. حتى لو تضاعف سعر الذهب، لا يمكن للمعدنين فجأة مضاعفة كمية الذهب المستخرج. هذا يسمى "صلابة العرض".

بيتكوين أكثر تطرفاً. إجمالي العرض محدود بـ 21 مليون توكن، مع تنصيف كل أربع سنوات، ولا يمكن لأحد تغيير الكود. هذه ندرة خلقتها الخوارزمية.

ماذا عن الفضة؟

المقطع المميز في الكتاب ينص تقريباً على: فقاعة الفضة انفجرت من قبل وستنفجر مرة أخرى في المستقبل. هذا لأن بمجرد تدفق كمية كبيرة من المال إلى الفضة، يمكن للمعدنين زيادة العرض بسهولة، مما يؤدي إلى انخفاض السعر وتسبب في تبخر ثروة المدخرين.

قدم المؤلف أيضاً مثالاً: الأخوين هانت.

في أواخر السبعينيات، قرر أباطرة النفط في تكساس، الأخوان هانت، اكتناز الفضة، محاولين السيطرة على السوق. اشتروا مليارات الدولارات من الفضة وعقود العقود الآجلة، مما دفع السعر من 6 دولارات إلى 50 دولاراً، مسجلين أعلى مستوى تاريخي لسعر الفضة في ذلك الوقت.

وماذا بعد ذلك؟ أفرغ المعدنون الفضة بجنون، ورفعت منصات التداول متطلبات الهامش، وانهار سعر الفضة. خسر الأخوان هانت أكثر من مليار دولار وأفلسا في النهاية.

لذلك، استنتاج المؤلف هو:

مرونة عرض الفضة عالية جداً، مما يجعل من المستحيل أن تصبح مخزناً للقيمة. في كل مرة يحاول فيها شخص ما اكتنازها كـ "عملة صلبة"، سيعلمه السوق درساً بزيادة العرض.

عندما كُتب هذا المنطق في عام 2018، كان سعر الفضة 15 دولاراً للأونصة. قلة من الناس اهتموا.

هل هذه الجولة من الفضة مختلفة؟

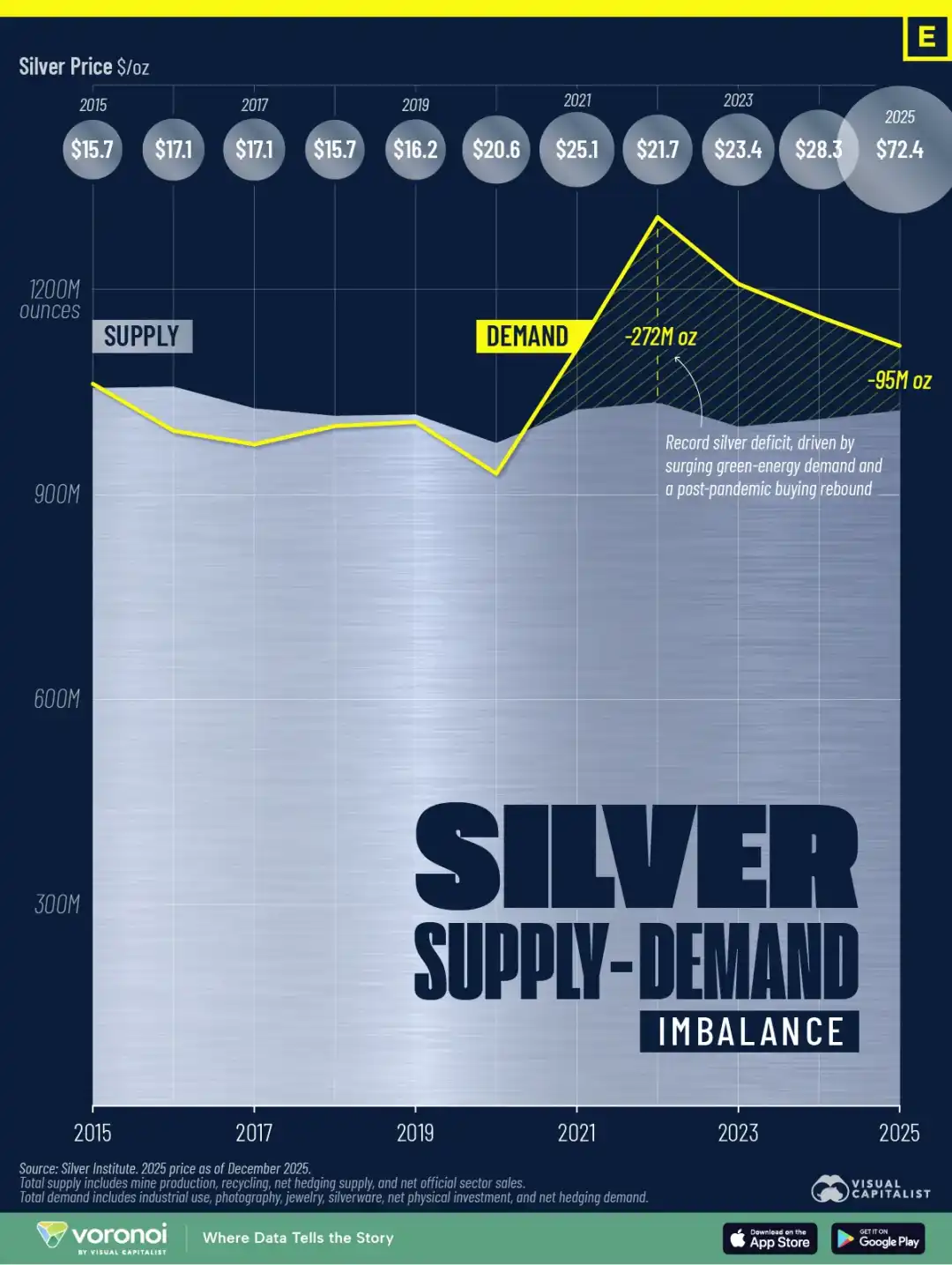

لكي يظل المنطق أعلاه حول الفضة صحيحاً، هناك فرضية: إذا ارتفع سعر الفضة، يمكن للعرض أن يواكب ذلك.

ومع ذلك، تروي بيانات 25 عاماً قصة مختلفة.

بلغ إنتاج مناجم الفضة العالمية ذروته في عام 2016 عند حوالي 900 مليون أونصة. بحلول عام 2025، انخفض هذا الرقم إلى 835 مليون أونصة. ارتفع السعر 7 مرات، لكن الإنتاج انخفض بنسبة 7%.

لماذا لم يعد منطق "ارتفاع السعر يؤدي إلى زيادة الإنتاج" فعالاً؟

أحد الأسباب الهيكلية هو أن حوالي 75% من الفضة يتم إنتاجها كمنتج ثانوي لتعدين النحاس والزنك والرصاص. تعتمد قرارات الإنتاج للمعدنين على أسعار المعادن الأساسية، وليس الفضة. إذا تضاعف سعر الفضة ولكن ظل سعر النحاس كما هو، فلن تزيد المناجم الإنتاج.

سبب آخر قد يكون الوقت. من الاستكشاف إلى الإنتاج، تبلغ دورة مشروع تعدين جديد 8 إلى 12 عاماً. حتى لو بدأ البناء على الفور، فلن يتم رؤية أي عرض إضافي قبل عام 2030.

النتيجة هي عجز في العرض لمدة خمس سنوات متتالية. وفقاً لبيانات معهد الفضة، من عام 2021 إلى 2025، يقترب العجز التراكمي العالمي للفضة من 820 مليون أونصة، وهو ما يعادل تقريباً كامل الإنتاج العالمي السنوي للمناجم.

وفي الوقت نفسه، تصل مخزونات الفضة أيضاً إلى الحضيض. انخفض مخزون الفضة القابل للتسليم في رابطة سوق سبائك لندن إلى 155 مليون أونصة فقط. ارتفع معدل تأجير الفضة من 0.3%-0.5% في السنوات العادية إلى 8%، مما يعني أن شخصاً ما على استعداد لدفع تكلفة سنوية بنسبة 8% فقط لضمان قدرته على الحصول على التسليم المادي.

هناك أيضاً متغير جديد. اعتباراً من 1 يناير 2026، طبقت الصين قيوداً على تصدير الفضة المكررة، حيث لا يمكن إلا للمصافي الكبيرة المملوكة للدولة التي تتجاوز طاقتها السنوية 80 طناً الحصول على تصاريح تصدير. تم استبعاد المصدرين الصغار والمتوسطين مباشرة.

في عصر الأخوين هانت، كان بإمكان المعدنين والحائزين استخدام زيادة الإنتاج وضغط البيع لقمع الأسعار.

هذه المرة، قد لا تكون الذخيرة في جانب العرض كافية.

إنها مضاربة ومنفعة

عندما اكتنز الأخوان هانت الفضة، كانت الفضة أصلاً مضاربياً. كان المشترون يفكرون: السعر سيرتفع، لذا قاموا بتخزينها لبيعها لاحقاً.

اتجاه صعود الفضة في عام 2025 له قوة دافعة مختلفة تماماً.

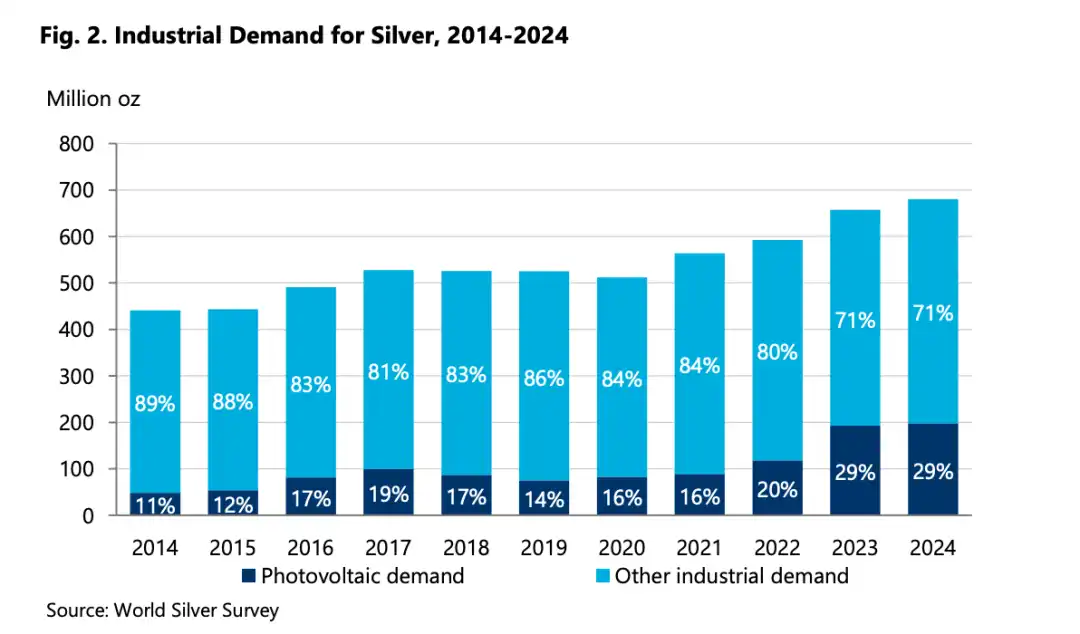

أولاً، انظر إلى مجموعة من البيانات. وفقاً لتقرير مسح الفضة العالمي 2025، وصل الطلب الصناعي على الفضة إلى 680.5 مليون أونصة في عام 2024، وهو مستوى تاريخي مرتفع. يمثل هذا الرقم أكثر من 60% من إجمالي الطلب العالمي.

ما الذي يدفع الطلب الصناعي؟

الطاقة الشمسية الكهروضوئية: تتطلب كل لوحة شمسية معجون الفضة كطبقة موصلة. تتوقع وكالة الطاقة الدولية أن تتضاعف القدرة العالمية للطاقة الشمسية الكهروضوئية بحلول عام 2030. صناعة الطاقة الشمسية هي بالفعل أكبر مشترٍ صناعي للفضة.

السيارات الكهربائية. تستخدم السيارة التي تعمل بالبنزين التقليدي حوالي 15-28 جراماً من الفضة. تستخدم السيارة الكهربائية 25-50 جراماً، مع استخدام الموديلات الأكثر تطوراً للمزيد. تُستخدم الفضة في كل مكان من نظام إدارة البطارية، ووحدة التحكم في المحرك، إلى منفذ الشحن.

الذكاء الاصطناعي ومراكز البيانات. الخوادم، وتعبئة الرقائق، والموصلات عالية التردد، الموصلية والخصائص الحرارية للفضة لا يمكن استبدالها. من المتوقع أن يتسارع هذا الطلب بدءاً من عام 2024، حيث أدرج معهد الفضة تحديداً "التطبيقات المتعلقة بالذكاء الاصطناعي" في تقريره.

في عام 2025، أدرجت وزارة الداخلية الأمريكية الفضة في قائمة "المعادن الحيوية". في المرة الأخيرة التي تم فيها تحديث هذه القائمة، تمت إضافة الليثيوم والعناصر الأرضية النادرة.

بالطبع، سيؤدي الحفاظ على سعر مرتفع للفضة إلى تأثير "توفير الفضة"، مثل بعض مصنعي الألواح الشمسية الذين يقللون بالفعل من كمية معجون الفضة لكل لوحة. ومع ذلك، فإن توقعات معهد الفضة هي أنه حتى مع الأخذ في الاعتبار تأثير توفير الفضة، سيظل الطلب الصناعي قريباً من مستويات قياسية في العام أو العامين المقبلين.

هذا في الواقع طلب صلب، وهو شيء ربما لم يتوقعه سيفيدين عندما كتب "معيار بيتكوين".

يمكن للكتاب أيضاً توفير تدليك نفسي

سردية بيتكوين كـ "ذهب رقمي" تلاشت مؤخراً مقارنة بالذهب والفضة الحقيقيين.

أطلق السوق على هذا العام اسم "تجارة خفض قيمة العملة": ضعف الدولار الأمريكي، وتوقعات التضخم المتزايدة، والتوترات الجيوسياسية، وتدفق الأموال إلى ملاذات الأصول الصلبة. ومع ذلك، اختارت موجة أموال الملاذ الآمن هذه الذهب والفضة، وليس بيتكوين.

بالنسبة للمتطرفين في بيتكوين، هذا يتطلب تفسيراً.

لذا أصبح الكتاب المذكور أعلاه مرجعاً كلاسيكياً ودفاعاً عن موقف: الفضة ترتفع الآن بسبب فقاعة؛ انتظر حتى تنفجر، وعندها ستعرف من كان على حق.

هذا أشبه بإنقاذ ذاتي سردي.

عندما يكون الأصول التي تمتلكها ضعيفة الأداء مقارنة بالسوق لمدة عام كامل، فأنت بحاجة إلى إطار عمل لشرح "لماذا لا أزال على حق."

الأسعار قصيرة الأجل ليست مهمة؛ المنطق طويل الأجل أمر حيوي. منطق الفضة خاطئ، ومنطق بيتكوين صحيح، لذا فإن بيتكوين ستتفوق حتماً، إنها مجرد مسألة وقت.

هل هذا المنطق متسق داخلياً؟ نعم. هل يمكن دحضه؟ إنه أمر صعب.

لأنك دائماً تستطيع القول، "الوقت لم يكن طويلاً بما يكفي."

المشكلة هي أن العالم الحقيقي لا يلعب وفقاً للقواعد. مع وجود بيتكوين والتوكنز في اليد، فإن الإخوة الذين يظلون مخلصين لدائرة الكريبتو قلقون حقاً.

نظرية بيتكوين المكتوبة قبل 8 سنوات لا يمكنها تغطية واقع عدم زيادة السعر بعد 8 سنوات تلقائياً.

بينما تستمر الفضة في الارتفاع الصاروخي، نتمنى نحن أيضاً لبيتكوين حظاً سعيداً.

قد يعجبك أيضاً

خروج المضاربين، دخول المؤمنين: فشل GameStop في الحفاظ على استراتيجية البيتكوين

لماذا يعد حفاظ بيتكوين على مستوى 76,000 دولار مهماً لسردية أرباح MicroStrategy؟

توقعات سعر كاردانو مع اقتراب إطلاق عقود ADA الآجلة في بورصة CME

نظرة على سعر HYPE بعد إطلاق تحديث HIP-4 من Hyperliquid الذي أشعل طفرة التداول القائم على التوقعات

سهم Strategy ($MSTR) يصل إلى أدنى مستوى له في 52 أسبوعاً مع انهيار بيتكوين إلى ما دون 84,000 دولار

فيتاليك بوتيرين يعيد صياغة رؤية الطبقة الثانية (L2) لشبكة Ethereum

MetaMask تدمج Ondo لتداول الأسهم الأمريكية المرمزة

ما هي القيمة السوقية لـ $HYPE لشركة DAT؟

موسم الذكاء الاصطناعي قادم: نظرة عامة على نظام OpenClaw للوكلاء الأذكياء

تباين معلومات السوق المهم في 4 فبراير - قراءة ضرورية! | تقرير ألفا الصباحي

Bitwise: السوق الهابط بدأ في يناير 2025، لذا لم تكن الأخبار الجيدة مهمة

تحذير مايكل بيري: بيتكوين قد تنخفض بنسبة 10% أخرى وتسبب مخاطر نظامية

شريك بانتيرا: التنبؤ بالسوق لم يعد 'لعبة مراهنة'، بل فئة أصول مالية أساسية

بعد ارتفاع بنسبة ۳۰ ضعفاً ثم الانهيار، من كان وراء تصفية مراكز Hayes على RIVER؟

كبير مسؤولي الاستثمار في Bitwise: الشتاء المشفر دخل أعمق ساعاته، وبصيص الضوء يلوح في الأفق

من أعجوبة الذكاء الاصطناعي إلى فضح "الذكاء الاصطناعي منتحل صفة البشر"، مولتبوك في 4 أيام فقط

تناقض معلومات السوق المهم في 3 فبراير - يجب مشاهدته! | تقرير ألفا الصباحي