شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

العملات المستقرة ليست مستقرة: كشف انهيار Stream Finance وعيوب DeFi

العنوان الأصلي: العملات المستقرة ليست مستقرة

المؤلف الأصلي: @yq_acc

ترجمة: Peggy, BlockBeats

ملاحظة المحرر: على مدى السنوات الخمس الماضية، شهدت الـ DeFi دورة من الضجيج إلى الانهيار، حيث أثبتت العملات المستقرة مراراً وتكراراً أنها "غير مستقرة".

تتخذ هذه المقالة من انهيار Stream Finance في نوفمبر 2025 نقطة انطلاق، مع دمج حالات تاريخية مثل Terra وIron Finance وUSDC وغيرها للكشف عن العيوب الهيكلية التي تظهر بشكل متكرر في نظام الـ DeFi البيئي: عوائد مرتفعة غير مستدامة، تبعيات دائرية، نقص في الشفافية، الإفراط في الضمانات، ثغرات العقد الذكي (أوراكل)، وفشل البنية التحتية الشامل تحت الضغط.

فيما يلي المقالة الأصلية:

في الأسبوعين الأولين من نوفمبر 2025، كشفت الـ DeFi عن العيوب الأساسية التي حذر منها الأكاديميون لسنوات. إن انهيار xUSD الخاص بـ Stream Finance، يليه deUSD الخاص بـ Elixir والاختراقات المتتالية للعديد من العملات المستقرة الاصطناعية، لم يكن مجرد حالة من سوء الإدارة، بل كان كشفاً للقضايا الهيكلية في نظام الـ DeFi البيئي فيما يتعلق بالتحكم في المخاطر، والشفافية، وآليات الثقة.

في انهيار Stream Finance، ما رأيته لم يكن استغلالاً تقليدياً للعقد الذكي أو تلاعباً بالأوراكل، بل حقيقة أكثر إثارة للقلق: عجز أساسي في الشفافية المالية مغلف بـ "اللامركزية". عندما خسر مدير صندوق خارجي 93 مليون دولار دون أي رقابة فعالة تقريباً وأثار سلسلة انهيارات عبر البروتوكولات بقيمة 285 مليون دولار؛ وعندما شهد نظام "العملات المستقرة" بأكمله تبخراً بنسبة 40%-50% من إجمالي حجم التداول (TVL) في أسبوع مع الحفاظ على الربط، يجب أن نعترف بحقيقة أساسية: صناعة الـ DeFi الحالية لا تحرز أي تقدم.

بشكل أدق، آلية الحوافز الحالية تكافئ أولئك الذين يتجاهلون الدروس، وتعاقب الحذرين، وتجعل الخسائر اجتماعية عندما تحدث الإخفاقات الحتمية.

هناك قول مأثور في المجال المالي: "إذا كنت لا تعرف من أين يأتي العائد، فأنت العائد". عندما تعد بعض البروتوكولات بعائد 18% دون الكشف عن استراتيجياتها، في حين أن سوق الإقراض الناضج يقدم فقط 3%-5%، فإن مصدر هذا العائد يجب أن يكون حتماً أصل أموال المودعين.

آلية Stream Finance وانتقال المخاطر

تضع Stream Finance نفسها كبروتوكول لتحسين العائد، واعدة المستخدمين بعائد سنوي قدره 18% على ودائع USDC من خلال عملتها المستقرة xUSD التي تدر عائداً. تشمل استراتيجياتها المعلنة "تداول دلتا المحايد" و"توفير السيولة المحوطة"، وهي مصطلحات تبدو متطورة ولكنها لا تقدم سوى القليل من المعلومات الجوهرية حول العمليات الفعلية.

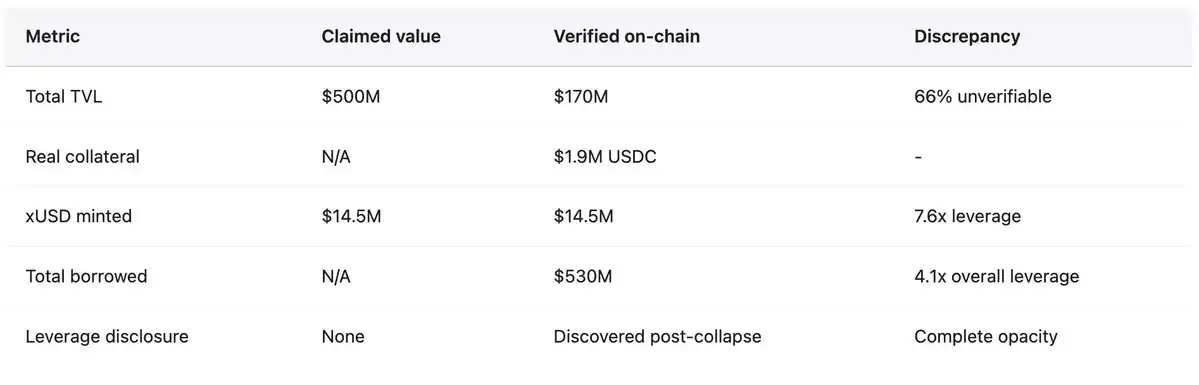

على النقيض من ذلك، قدمت البروتوكولات الراسخة في ذلك الوقت مثل Aave عائداً سنوياً قدره 4.8% فقط على ودائع USDC، بينما تجاوز Compound نسبة 3% قليلاً. عندما كان ينبغي للحس المالي السليم أن يحذر الناس من عائد يعادل ثلاثة أضعاف معيار السوق، لا يزال المستخدمون يضخون مئات الملايين من الدولارات. قبل الانهيار، وصل سعر تداول 1 xUSD إلى 1.23 USDC، مما يعكس ما يسمى بالعوائد المركبة. ادعت xUSD أنها تدير أصولاً بقيمة تصل إلى 382 مليون دولار، لكن بيانات DeFiLlama أظهرت أن ذروة حجم التداول (TVL) كانت 200 مليون دولار فقط، مما يعني أن أكثر من 60% من الأصول كانت موجودة في مراكز خارج السلسلة لا يمكن التحقق منها.

بعد الانهيار، كشف مطور Yearn Finance، Schlagonia، عن الآلية الفعلية، كاشفاً عن احتيال منهجي متنكر في شكل هندسة مالية. أنشأت Stream أصولاً اصطناعية غير مضمونة من خلال الاقتراض المتكرر، مع العملية التالية: أودع المستخدمون USDC، والتي حولتها Stream إلى USDT عبر CowSwap، ثم استخدمت USDT لسك deUSD على Elixir، والتي تم اختيارها بسبب حوافز العائد المرتفعة. بعد ذلك، تم ربط deUSD بسلاسل مثل Avalanche وإيداعها في أسواق الإقراض لاقتراض USDC، مما أكمل الدورة.

حتى هذه النقطة، كانت الاستراتيجية لا تزال تشبه الاقتراض والإقراض المضمون القياسي، لكن التعقيد والتبعيات عبر السلاسل كانت مثيرة للقلق.

ومع ذلك، لم تتوقف Stream عند هذا الحد. فقد استخدمت USDC المقترض ليس فقط لدوائر ضمان إضافية ولكن أيضاً أعادت سك xUSD من خلال عقد StreamVault الخاص بها، مما تسبب في تجاوز عرض xUSD لدعم الضمان الفعلي بكثير. في النهاية، مع وجود 1.9 مليون دولار فقط في ضمانات USDC قابلة للتحقق، قامت Stream بسك 14.5 مليون دولار من xUSD، مما أدى إلى توسيع الأصول الاصطناعية بالنسبة للاحتياطي الأساسي بمقدار 7.6 مرة. كان هذا شكلاً من أشكال سلوك "الخدمات المصرفية بالاحتياطي الجزئي" دون احتياطيات أو تنظيم أو مقرض الملاذ الأخير.

جعلت التبعيات الدائرية مع Elixir الهيكل أكثر هشاشة.

أثناء تضخم دورة عرض xUSD، أودعت Stream 10 ملايين USDT في Elixir، مما أدى إلى توسيع عرض deUSD. ثم قامت Elixir باستبدال هذا USDT بـ USDC وأودعته في سوق الإقراض الخاص بـ Morpho. بحلول أوائل نوفمبر، تجاوزت ودائع USDC على Morpho 70 مليون دولار، مع تجاوز الاقتراض 65 مليون دولار، حيث كانت Elixir وStream من بين اللاعبين الرئيسيين.

تمتلك Stream حوالي 90% من إجمالي عرض deUSD (حوالي 75 مليون دولار)، بينما تأتي ضمانات Elixir بشكل رئيسي من قرض أصدرته Morpho لـ Stream. هذه العملات المستقرة مضمونة بشكل متبادل، ومصيرها الانهيار معاً. هذا شكل من أشكال "زواج الأقارب المالي"، مما يخلق هشاشة نظامية.

أصدر محلل الصناعة CBB تحذيراً عاماً في 28 أكتوبر: "تمتلك xUSD حوالي 170 مليون دولار من الضمانات على السلسلة، ومع ذلك اقترضت حوالي 530 مليون دولار من بروتوكولات الإقراض، بنسبة رافعة مالية 4.1x وسيولة ضعيفة للغاية للمراكز. هذه ليست مزرعة عائد بل مقامرة كاملة". كان Schlagonia قد حذر فريق Stream قبل 172 يوماً من الانهيار، مشيراً إلى أن الأمر سيستغرق خمس دقائق فقط من النظر إلى مراكزهم ليرى أن الفشل كان حتمياً. كانت هذه التحذيرات عامة ومحددة ودقيقة، ولكن تم تجاهلها في النهاية من قبل المستخدمين المدفوعين بدوافع الربح، والباحثين عن الرسوم، والبروتوكولات التي تغاضت عن الهيكل بأكمله.

في 4 نوفمبر، أعلنت Stream أن مديراً خارجياً للصندوق خسر حوالي 93 مليون دولار في إدارة الأصول، مما دفع المنصة إلى وقف جميع عمليات السحب فوراً. مع عدم وجود آلية استرداد، انتشر الذعر بسرعة، وسارع الحائزون لبيع xUSD في سوق ثانوية ذات سيولة عالية جداً. في غضون ساعات، انخفضت xUSD بنسبة 77% إلى حوالي 0.23 دولار. هذه العملة المستقرة، التي كانت تعد بالاستقرار والعوائد المرتفعة، فقدت ثلاثة أرباع قيمتها في يوم تداول واحد.

انتقال المخاطر المقدم رقمياً

وفقاً لشركة أبحاث الـ DeFi "Yields and More" (YAM)، وصل تعرض الديون المباشرة المتعلق بـ Stream إلى 285 مليون دولار في النظام البيئي بأكمله، بما في ذلك: قروض TelosC بقيمة 123.64 مليون دولار (أكبر تعرض فردي)، اقتراض Elixir Network بقيمة 68 مليون دولار من خلال خزينة Morpho الخاصة (65% من ضمانات deUSD)، MEV Capital بقيمة 25.42 مليون دولار، منها حوالي 650,000 دولار ديون معدومة ناتجة عن تجميد الأوراكل لسعر xUSD عند 1.26 دولار عندما انخفض سعر السوق الحقيقي إلى 0.23 دولار؛ Varlamore بقيمة 19.17 مليون دولار، وRe7 Labs التي تمتلك 14.65 مليون دولار و12.75 مليون دولار في خزانتين على التوالي، بالإضافة إلى مراكز أصغر من قبل Enclabs وMithras وTiD وInvariant Group. يواجه Euler حوالي 137 مليون دولار من الديون المعدومة، مع أموال مجمدة تتجاوز 160 مليون دولار عبر البروتوكولات. يشير الباحثون إلى أن هذه القائمة ليست شاملة ويحذرون من أنه "قد تكون هناك المزيد من العملات المستقرة والخزائن المتأثرة"، حيث لا تزال الصورة الكاملة للتعرضات المترابطة غير واضحة بعد أسابيع من الانهيار.

انخفضت deUSD الخاصة بـ Elixir من 1.00 دولار أمريكي إلى 0.015 دولار أمريكي في غضون 48 ساعة بعد تركيز 65% من احتياطياتها في قروض أصدرتها Morpho لـ Stream، لتصبح أسرع انهيار كبير لعملة مستقرة منذ Terra UST في 2022. قدمت Elixir استرداداً بنسبة 1:1 لـ USDC لحوالي 80% من حاملي العملة غير التابعين لـ Stream، مما حمى معظم المجتمع، لكن هذه الحماية جاءت بتكلفة كبيرة، مع توزيع الخسائر على Euler وMorpho وCompound. بعد ذلك، أعلنت Elixir عن الإنهاء الكامل لجميع منتجات العملات المستقرة، معترفة بأن الثقة قد تحطمت بشكل لا يمكن إصلاحه.

أشار رد فعل السوق الأوسع إلى فقدان نظامي للثقة. وفقاً لبيانات Stablewatch، شهدت العملات المستقرة التي تدر عائداً انخفاضاً بنسبة 40%-50% في حجم التداول (TVL) في الأسبوع التالي لانهيار Stream، على الرغم من أن معظمها لا يزال يحافظ على ربط الدولار. وهذا يعني أن حوالي مليار دولار خرجت من البروتوكولات التي لم تواجه مشاكل من قبل، حيث لم يتمكن المستخدمون من التمييز بين المشاريع السليمة والمشاريع الاحتيالية، واختاروا السحب الكامل. انخفض إجمالي حجم التداول في DeFi بمقدار 200 مليار دولار في أوائل نوفمبر، مما يعكس مخاطر العدوى النظامية بدلاً من فشل بروتوكول واحد.

أكتوبر 2025: 60 مليون دولار تثير تصفية السلسلة

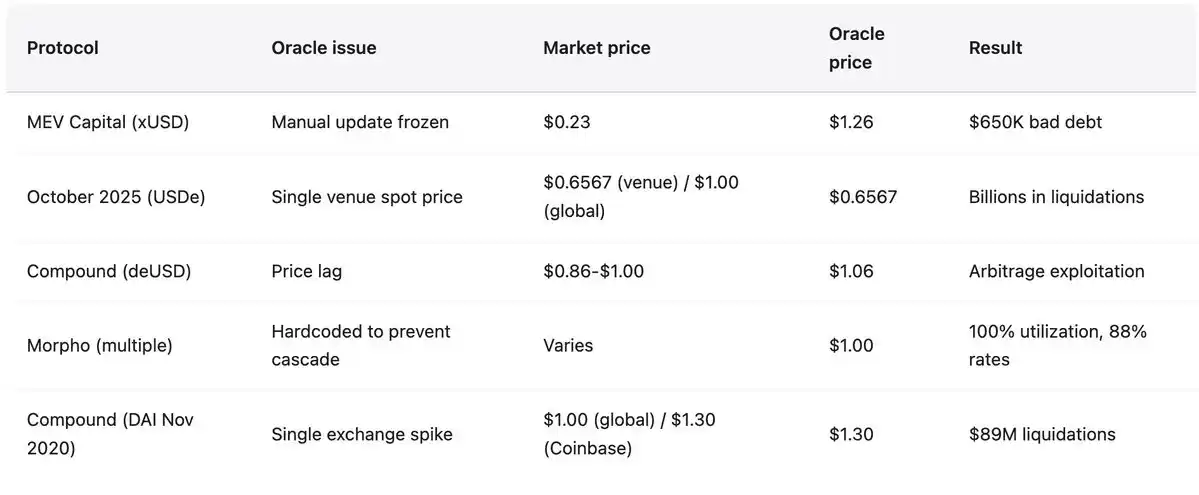

قبل أقل من شهر من انهيار Stream Finance، شهد سوق العملات الرقمية "هجوماً دقيقاً" تم الكشف عنه من خلال تحليل جنائي على السلسلة، بدلاً من انهيار السوق النموذجي. استغل هذا الهجوم ثغرات معروفة في الصناعة وتم تنفيذه على نطاق مؤسسي. في 10-11 أكتوبر 2025، أدى بيع بقيمة 60 مليون دولار تم تنسيقه بعناية إلى فشل الأوراكل، مما أدى إلى تصفية واسعة النطاق عبر نظام الـ DeFi البيئي. لم يكن هذا بسبب رافعة مالية مفرطة على مراكز حقيقية متضررة ولكن بسبب فشل على مستوى مؤسسي في تصميم الأوراكل، مما أعاد تكرار أنماط الهجوم المسجلة والمكشوفة منذ فبراير 2020.

بدأ الهجوم في الساعة 5:43 صباحاً بالتوقيت العالمي المنسق في 10 أكتوبر، حيث تم إغراق 60 مليون دولار من USDe على منصة تداول واحدة. في تصميم نظام أوراكل سليم، كان ينبغي امتصاص مثل هذا السلوك بواسطة آلية سعر ووقت مرجح متعددة المصادر، مع الحد الأدنى من التأثير. ومع ذلك، خفض الأوراكل فوراً قيمة أصول الضمان (wBETH وBNSOL وUSDe) بناءً على سعر التداول الفوري المتلاعب به للمنصة، مما أدى إلى عمليات تصفية واسعة النطاق. تم إغراق البنية التحتية على الفور، مع تدفق ملايين طلبات التصفية التي تجاوزت سعة النظام. لم يتمكن صناع السوق من وضع أوامر فورية بسبب انقطاع واجهة برمجة التطبيقات (API)، وطوابير السحب، وتبخر السيولة الفوري، والسلسلة المعززة ذاتياً من الأحداث.

طرق الهجوم والسوابق التاريخية

أبلغ أوراكل بأمانة عن سعر متلاعب به على منصة تداول واحدة بينما ظلت أسعار السوق الأخرى مستقرة. أظهرت منصة التداول الرئيسية انخفاض سعر USDe إلى 0.6567 دولار، وانخفاض wBETH إلى 430 دولاراً، بينما كانت انحرافات الأسعار على منصات التداول الأخرى أقل من 30 نقطة أساس، ولم يتأثر المجمع على السلسلة تقريباً. كما أشار مؤسس Ethena، Guy Young، "خلال الحدث، كان يمكن استرداد أكثر من 9 مليارات دولار من ضمانات العملات المستقرة فوراً"، مما يثبت أن الأصول الأساسية لم تتأثر. ومع ذلك، أبلغ الأوراكل عن أسعار متلاعب بها، وقام النظام بالتسوية بناءً على هذه الأسعار، وتمت تصفية المراكز، ولم تكن هذه التقييمات موجودة في أي أسواق أخرى.

يعكس هذا النمط كارثة Compound في نوفمبر 2020، حيث ارتفعت DAI إلى 1.30 دولار على Coinbase Pro في غضون ساعة بينما ظلت الأسواق الأخرى عند 1.00 دولار، مما أدى إلى تصفية بقيمة 89 مليون دولار.

لقد تغير سطح الهجوم، لكن الثغرات لم تتغير. تتوافق الأساليب مع تلك الخاصة بـ bZx في فبراير 2020 (تلاعب بـ 980,000 دولار عبر أوراكل Uniswap)، وHarvest Finance في أكتوبر 2020 (تلاعب بـ 24 مليون دولار عبر Curve وأثار تدافعاً بقيمة 570 مليون دولار)، وMango Markets في أكتوبر 2022 (تلاعب عبر المنصات لسرقة 117 مليون دولار)، من بين أمور أخرى.

بين عامي 2020 و2022، كانت هناك 41 هجمة تلاعب بالأوراكل سرقت ما مجموعه 403.2 مليون دولار. كانت ردود فعل الصناعة بطيئة ومجزأة، حيث لا تزال معظم المنصات تعتمد بشكل كبير على الأسعار الفورية وتفتقر إلى التكرار الكافي في الأوراكل. يظهر تأثير التضخيم أنه مع نمو السوق، تصبح هذه الدروس أكثر أهمية. في حادثة Mango Markets عام 2022، أدى تلاعب بقيمة 5 ملايين دولار إلى رفع 117 مليون دولار، مما ضخمه 23 مرة؛ في أكتوبر 2025، تسبب تلاعب بقيمة 60 مليون دولار في رد فعل متسلسل هائل. لم تصبح أنماط الهجوم أكثر تعقيداً، ومع توسع نطاق النظام، فإنه يحتفظ بنفس الثغرات الأساسية.

الأنماط التاريخية: حالات الفشل من 2020 إلى 2025

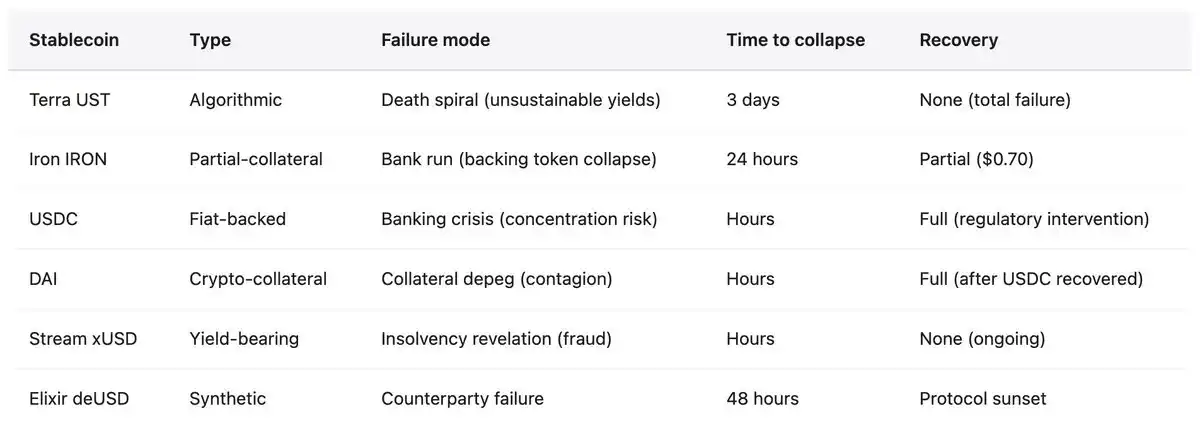

انهيار Stream Finance ليس جديداً ولا غير مسبوق. على مدى السنوات الخمس الماضية، شهد نظام الـ DeFi البيئي إخفاقات متكررة للعملات المستقرة، في كل مرة تكشف عن ثغرات هيكلية مماثلة، ومع ذلك تكرر الصناعة نفس الأخطاء على نطاق أوسع. النمط متسق للغاية: تجذب العملات المستقرة الخوارزمية أو العملات المستقرة المضمونة جزئياً الودائع بعوائد مرتفعة غير مستدامة، حيث لا يأتي الإيراد من أرباح فعلية بل يعتمد على إصدار التوكين أو تدفقات الأموال الجديدة. تعمل البروتوكولات في هياكل ذات رافعة مالية مفرطة، ونسب ضمان حقيقية غامضة، وتبعيات دورية—البروتوكول أ يدعم البروتوكول ب، الذي يدعم بدوره البروتوكول أ. بمجرد أن تكشف أي صدمة عن إعسار في الأصول الأساسية أو لا يمكن الحفاظ على الإعانات، يبدأ التدافع. يسارع المستخدمون للسحب، وتنهار قيم الضمانات، وتؤدي سلاسل التصفية إلى انهيار الهيكل بأكمله في غضون أيام أو حتى ساعات. تنتشر المخاطر إلى البروتوكولات التي تقبل العملة المستقرة الفاشلة كضمان أو تحتفظ بمراكز ذات صلة.

مايو 2022: Terra (UST/LUNA)

الخسارة: تبخر 45 مليار دولار من القيمة السوقية في ثلاثة أيام. UST هي عملة مستقرة خوارزمية مدعومة بـ LUNA من خلال آلية سك العملة. يوفر بروتوكول Anchor عوائد غير مستدامة تصل إلى 19.5% على ودائع UST، مع إيداع حوالي 75% من UST في البروتوكول لكسب المكافآت. اعتمد النظام على تدفقات الأموال المستمرة للحفاظ على الاستقرار. المحفز: سحب 375 مليون دولار من Anchor في 7 مايو، تلاه عمليات بيع ضخمة لـ UST أدت إلى زعزعة الاستقرار. قام المستخدمون الذين خرجوا باستبدال UST بـ LUNA، مما أدى إلى زيادة عرض LUNA من 346 مليوناً إلى 65 تريليوناً في غضون ثلاثة أيام، مما أدى إلى دوامة الموت وتقريب التوكينات من الصفر. لم يقتصر الانهيار على القضاء على المستثمرين الأفراد فحسب، بل أدى أيضاً إلى إغلاق منصات إقراض العملات الرقمية الكبرى مثل Celsius وThree Arrows Capital وVoyager Digital، من بين آخرين. تم القبض على مؤسس Terra، Do Kwon، في مارس 2023 ويواجه تهم احتيال متعددة.

يونيو 2021: Iron Finance (IRON/TITAN)

الخسارة: مسح 20 مليار دولار من حجم التداول (TVL) في غضون 24 ساعة. IRON مضمونة جزئياً، 75% USDC + 25% TITAN. جذبت البروتوكول الأموال من خلال حوافز تصل إلى 1700% APY. عندما بدأ كبار الحائزين في استرداد IRON مقابل USDC، تكثفت عمليات بيع Titan، مما أدى إلى تحطم السعر من 64 دولاراً إلى 0.00000006 دولار، مما دمر ضمانات IRON. الدرس: الضمان الجزئي غير كافٍ تحت الضغط، وتفشل آليات المراجحة في الظروف القاسية، خاصة عندما تدخل توكين الضمان نفسها في دوامة الموت.

مارس 2023: USDC

زعزعة الاستقرار: أدت احتياطيات بقيمة 3.3 مليار دولار محتجزة في بنك وادي السيليكون المنهار إلى انخفاض السعر إلى 0.87 دولار (خسارة 13%). كان من المفترض أن يكون هذا "حدثاً مستحيلاً" لأن USDC هي عملة مستقرة ورقية "مدعومة بالكامل" مع عمليات تدقيق منتظمة. استؤنف الاستقرار فقط بعد أن استدعت FDIC استثناءات المخاطر النظامية وقام SVB بتأمين الودائع. انتقال المخاطر: أدى إلى زعزعة استقرار DAI حيث كان أكثر من 50% من ضماناتها في USDC، مما أدى إلى أكثر من 3400 عملية تصفية على Aave بقيمة إجمالية 24 مليون دولار. دليل على أن حتى العملات المستقرة المتوافقة تواجه مخاطر التركيز، وتعتمد على استقرار النظام المصرفي التقليدي.

نوفمبر 2025: Stream Finance (xUSD)

الخسارة: 93 مليون دولار خسارة مباشرة، إجمالي تعرض النظام البيئي 285 مليون دولار. الآلية: إقراض متكرر لإنشاء أصول اصطناعية غير مضمونة (توسيع الضمان الحقيقي بمقدار 7.6x). تدفقت 70% من الأموال إلى استراتيجيات خارج السلسلة تدار بشكل مجهول دون إثبات احتياطي. الوضع الحالي: سعر تداول xUSD بين 0.07-0.14 دولار (انخفاض 87%-93% عن الربط)، سيولة ضئيلة، تجميد غير محدد للسحب. تم رفع دعاوى قضائية متعددة، Elixir تخرج بالكامل، وأموال الصناعة تنسحب بشكل جماعي من العملات المستقرة التي تدر عائداً.

تظهر جميع الحالات المقدمة نمط فشل مشترك.

- عائد مرتفع غير مستدام: Terra (19.5%)، Iron (1700% APY)، Stream (18%) تقدم جميعها عوائد منفصلة عن الإيرادات الفعلية.

- التبعية الدائرية: UST-LUNA، IRON-TITAN، xUSD-deUSD تتميز جميعها بنمط فشل يعزز بعضه البعض، حيث يؤدي انهيار أحدهما حتماً إلى سحب الآخر.

- نقص الشفافية: تخفي Terra تكلفة إعانة Anchor، وتخفي Stream 70% من العمليات خارج السلسلة، وواجهت Tether شكوكاً متكررة حول تكوين احتياطياتها.

- الضمان الجزئي أو الضمان ذاتي الإصدار: الاعتماد على توكينات متقلبة أو ذاتية الإصدار يؤدي إلى دوامة الموت تحت الضغط، حيث تنخفض قيمة الضمان تماماً عندما تحتاج إلى الدعم أكثر.

- التلاعب بالأوراكل: تعيق تغذيات الأسعار المجمدة أو المتلاعب بها التصفية العادية، مما يحول اكتشاف الأسعار إلى لعبة ثقة، مع تراكم الديون المعدومة حتى يصبح النظام معسراً.

الاستنتاج لا يمكن أن يكون أوضح: العملات المستقرة ليست مستقرة. إنها فقط "تبدو مستقرة"، حتى لا تعود كذلك، وغالباً ما يحدث هذا التحول في غضون ساعات.

فشل الأوراكل وانهيار البنية التحتية

عند بداية انهيار Stream، تم كشف مشكلة الأوراكل على الفور. مع انخفاض سعر السوق الحقيقي لـ xUSD إلى 0.23 دولار، قامت العديد من بروتوكولات الإقراض ببرمجة أسعار الأوراكل عند 1.00 دولار أو أعلى لمنع عمليات التصفية المتسلسلة. هذه الممارسة، التي تهدف إلى الحفاظ على الاستقرار، أدت بدلاً من ذلك إلى انفصال أساسي بين سلوك البروتوكول وواقع السوق. لم يكن هذا خللاً تقنياً بل سياسة من صنع الإنسان. اختارت العديد من البروتوكولات تحديثات الأوراكل اليدوية لتجنب عمليات التصفية التي تثيرها التقلبات القصيرة. ومع ذلك، عندما تعكس انخفاضات الأسعار إعساراً حقيقياً بدلاً من الضغط المؤقت، يؤدي هذا النهج إلى عواقب كارثية.

واجهت البروتوكولات معضلة لا يمكن حلها:

استخدام أسعار الوقت الفعلي: تكمن المخاطرة في التلاعب بها أثناء التقلب، مما يثير عمليات تصفية متسلسلة، كما رأينا في أكتوبر 2025، مع عواقب مدمرة.

استخدام أسعار متأخرة أو سعر متوسط مرجح بالوقت (TWAP): غير قادر على معالجة الإفلاس الفعلي وتراكم الديون المعدومة، وStream Finance هي حالة توضيحية—حيث أظهر الأوراكل 1.26 دولار، لكن السعر الفعلي كان 0.23 دولار فقط، مما أدى إلى تكبد MEV Capital وحدها 650,000 دولار من الديون المعدومة.

استخدام التدخل اليدوي: إدخال المركزية، والتدخل التقديري، والقدرة على إخفاء الإفلاس عن طريق تجميد الأوراكل. أدت جميع المخططات الثلاثة إلى خسائر تتراوح من مئات الملايين إلى عشرات المليارات من الدولارات.

سعة البنية التحتية تحت الضغط

بعد انهيار البنية التحتية لـ Harvest Finance في أكتوبر 2020، انخفض حجم التداول (TVL) من مليار دولار إلى 599 مليون دولار بسبب استغلال بقيمة 24 مليون دولار أثار عمليات سحب ذعر من المستخدمين. كان الدرس واضحاً: يجب أن تأخذ أنظمة الأوراكل في الاعتبار سعة البنية التحتية أثناء أحداث الضغط، ويجب أن تحتوي آليات التصفية على حدود سعرية وقواطع دوائر، ويجب أن تحافظ منصات التداول على سعة تكرار تعادل عشرة أضعاف الحمل العادي.

ومع ذلك، بحلول أكتوبر 2025، لم يتم تعلم هذا الدرس على المستوى المؤسسي. عندما واجهت ملايين الحسابات التصفية في وقت واحد، تم إغلاق مليارات الدولارات من المراكز في غضون ساعة، وأصبحت دفاتر الأوامر فارغة بسبب استنفاد أوامر الشراء، ومنع التحميل الزائد للنظام وضع الأوامر، وكان فشل البنية التحتية مكتملاً مثل فشل الأوراكل. كانت الحلول التقنية موجودة ولكن لم يتم تنفيذها لأنها قللت من الكفاءة العادية وأضافت تكاليف، وهي تكاليف كان يمكن تحويلها إلى أرباح.

إذا كنت لا تستطيع تحديد مصدر إيراداتك، فأنت لا تجني إيرادات؛ أنت تدفع فاتورة أرباح شخص آخر. هذا المبدأ ليس معقداً، ومع ذلك لا تزال مليارات الدولارات تُضخ في استراتيجيات الصندوق الأسود لأن الناس يفضلون تصديق كذبة مريحة بدلاً من مواجهة حقيقة غير مريحة. إن Stream Finance القادمة تعمل بالفعل.

العملات المستقرة ليست مستقرة. التمويل اللامركزي ليس لا مركزياً ولا آمناً. الدخل بدون مصدر واضح ليس ربحاً بل نهباً مع ساعة موقوتة. هذا ليس رأياً بل حقيقة تم التحقق منها بتكلفة باهظة. السؤال الوحيد هو ما إذا كنا سنتخذ إجراءً أو نعيد سيناريو الـ 200 مليار دولار. التاريخ يشير إلى الأخير.

قد يعجبك أيضاً

هل بدأت "التصحيح الكبير" للبيتكوين للتو؟

12 مشروعاً جديداً، قائمة بمشاريع الخصوصية المعترف بها رسمياً من قبل Solana

تباين معلومات السوق الرئيسية في 2 ديسمبر - يجب مشاهدته! | تقرير ألفا الصباحي

اليابان تنهي سياسة الفائدة الصفرية: الأصول الخطرة تواجه أسوأ مخاوفها، "نقطة تحول السيولة"

صندوق هیلهاوس التقليدي بمليارات الدولارات يحقق اختراقاً، وويبسي ترحب بأقوى دورة رأس مال في التاريخ

تحليل سوق العملات الرقمية في 1 ديسمبر: ما الذي فاتك؟

هل USDT معسر؟ آرثر هايز يشكك علنًا في تذر (Tether)

Bitpanda و Vision: استراتيجية جديدة لمنصة تداول في أوروبا

عصر "ما بعد كريبتو تويتر" قد بدأ: عندما لم تعد الروايات تقود السوق

فك شفرة الأرجنتين: القوة العظمى الصامتة في Web3 حيث العملات المستقرة ضرورة للبقاء

جملة "انخفاض محتمل بنسبة 99%": آرثر هايز وموناد يطلقان مواجهة شاملة عبر الإنترنت

محنة MSTR: البيع على المكشوف ومؤامرات القصر

توقعات أسعار الفائدة لعام 2026: ما هو المسار القادم للفيدرالي؟

فجوة معلوماتية مهمة في السوق في 1 ديسمبر، لا تفوتها! | تقرير ألفا الصباحي

هل ستحل عروض العملات الأولية (ICO) محل الإيردروب في عام 2026؟

دليل حماية الخصوصية في 2025: كيف تضمن أمان أصولك على البلوكشين؟

تحليل السوق في 28 نوفمبر: ما هي الفرص التي فاتتك؟