El volumen de transacciones se dispara 60 veces: Cómo la infraestructura financiera de próxima generación está fijando el precio del petróleo.

En la madrugada del 9 de marzo, la situación se agravó en Irán. La CME cerró sus puertas, la ICE cerró y las principales bolsas de futuros mundiales también bajaron la persiana. El próximo precio oficial del petróleo crudo no estará disponible hasta la apertura del lunes por la mañana, tras una espera de varias horas.

Sin embargo, el contrato de petróleo crudo CL-USDC en Hyperliquid no esperó. Ese día, el volumen de negociación de este contrato perpetuo en la cadena de bloques se disparó de 21 millones de dólares diarios a más de 1.200 millones de dólares. Durante el período en que los mercados tradicionales estuvieron cerrados, los operadores utilizaron un protocolo en la cadena de bloques para fijar precios al riesgo geopolítico de forma instantánea.

Este evento fue aclamado en la comunidad cripto como otra victoria para DeFi. Pero pocos se plantearon una pregunta más fundamental: cuando los mercados externos están cerrados, ¿de dónde proviene el precio de intercambio en la cadena de bloques?

Cuando no hay precios externos, ¿de dónde proviene el precio?

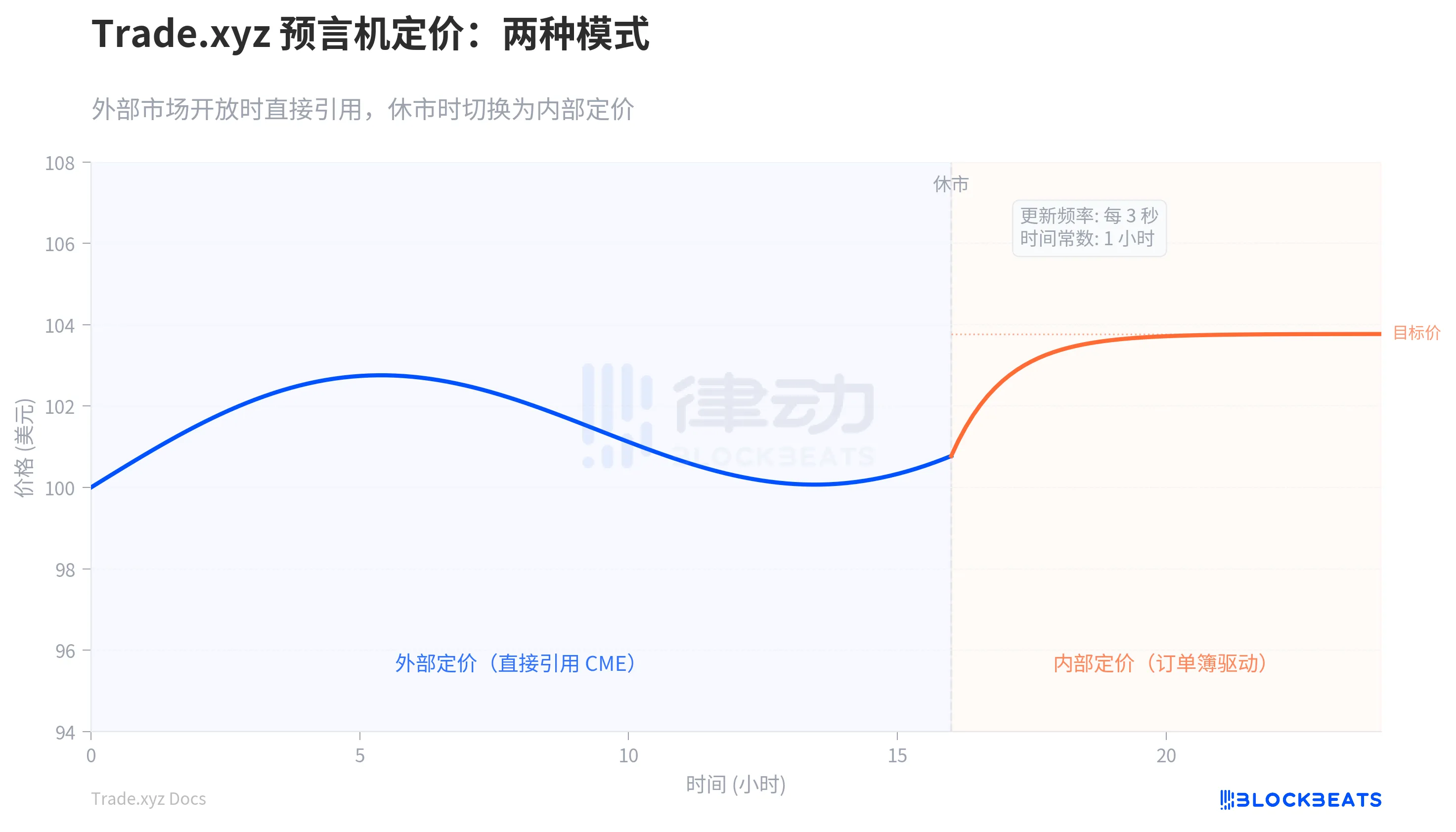

Trade.xyz es el mayor proveedor de contratos perpetuos de activos tradicionales en Hyperliquid, operando con el protocolo HIP-3, y representa el 90% del interés abierto total de HIP-3. El S&P 500, el Nasdaq 100, el petróleo crudo WTI, el oro, la plata y las acciones surcoreanas pueden negociarse las 24 horas del día, los 7 días de la semana, en esta plataforma. Sin embargo, la lógica de precios de los contratos perpetuos es completamente diferente a la del comercio al contado. El precio en los mercados al contado se genera mediante la coincidencia directa de compradores y vendedores, mientras que los contratos perpetuos requieren un "ancla" para vincular el precio del contrato al precio real del activo subyacente. Este ancla es el oráculo.

En el mercado de futuros tradicional, el referente de precios es la propia bolsa. El precio de los futuros del petróleo crudo de CME es el precio del petróleo, sin necesidad de ninguna referencia adicional. Sin embargo, los contratos de Trade.xyz se ejecutan en la cadena Hyperliquid, sin conexión directa con el motor de emparejamiento de Chicago. Cuando CME está abierto, el oráculo de Trade.xyz hace referencia directamente a la cotización de CME, lo cual no supone ninguna dificultad técnica. El verdadero desafío surge después del cierre de CME.

La solución de Trade.xyz consiste en que el oráculo extraiga la información de su propio libro de órdenes. El sistema calcula una "diferencia de precio de impacto", que en pocas palabras es: si alguien compra ahora una gran cantidad, ¿cuánto más alto será el precio promedio en comparación con el precio actual? Si alguien vende una gran cantidad, ¿cuánto más bajará el precio? Esta desviación refleja el desequilibrio entre el poder de compra y venta en el libro de órdenes. El oráculo suma esta desviación al precio actual para obtener un "precio objetivo" y, a continuación, utiliza una función de decaimiento para que el precio actual converja lentamente hacia el precio objetivo.

La palabra clave es "lentamente". El oráculo se actualiza cada 3 segundos, pero solo mueve una pequeña parte de la diferencia entre el precio actual y el precio objetivo en cada ocasión. Esta velocidad de movimiento está controlada por una constante de tiempo. Cuanto mayor sea la constante de tiempo, más lento será el oráculo, más difícil será manipularlo, pero también menos capaz de reflejar el sentimiento real del mercado.

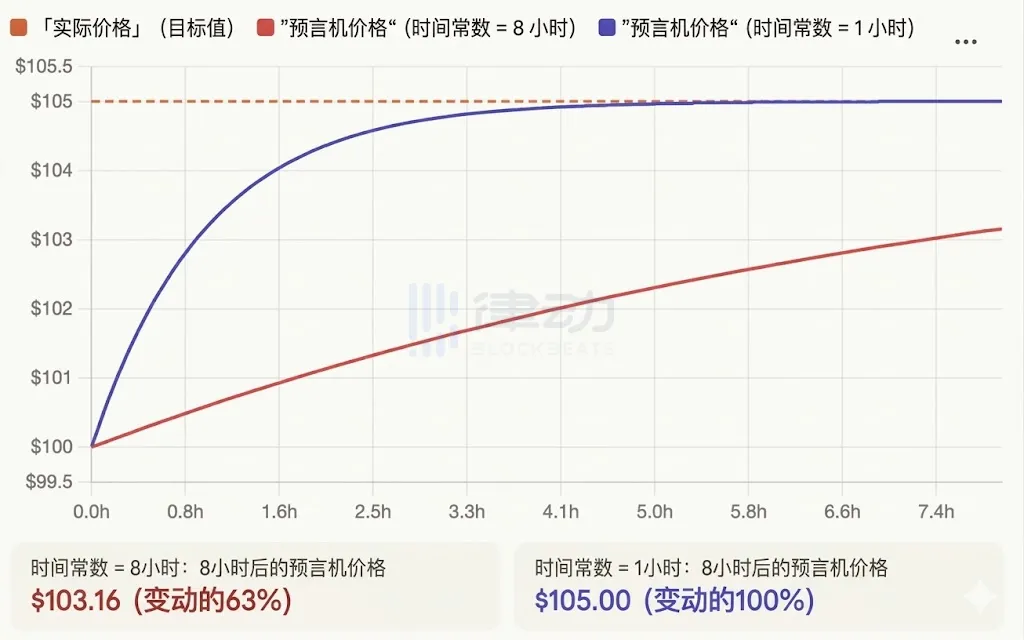

En los inicios de Trade.xyz, esta constante de tiempo se estableció en 8 horas. En noviembre de 2025, este parámetro se redujo a 1 hora. El motivo de la reducción estaba relacionado con el dinero real de los operadores: Trade.xyz liquida el tipo de financiación cada hora. El oráculo que seguía el precio real era demasiado lento, lo que provocaba que los operadores rentables se vieran continuamente perjudicados por el tipo de financiación.

Como muestra la línea roja en el gráfico a continuación, incluso después de 8 horas, si usted tiene una posición larga en petróleo crudo y la dirección es correcta, pero el oráculo tardó 8 horas en ajustarse al precio real, durante esas 8 horas, el precio nunca alcanzó su objetivo (precio real) y sus ganancias se vieron significativamente erosionadas por la tasa de financiación.

Tras reducir el parámetro a 1 hora, el precio tardó solo 5 horas en alcanzar el nivel esperado (línea azul). El precio puede confirmar su decisión más rápidamente, lo que se traduce en pagos de tasas de financiación menores en comparación con antes.

Sin embargo, un oráculo más rápido también conlleva nuevos riesgos. Si el oráculo falla durante 6 horas y luego se recupera repentinamente, según la fórmula, saltaría al 99,7% del precio objetivo de un solo salto. Este aumento repentino de precios puede desencadenar liquidaciones masivas. La solución de Trade.xyz fue añadir una válvula de seguridad: independientemente del tiempo transcurrido, la diferencia máxima permitida para cada actualización es de 6 minutos. Aunque el oráculo falle y luego se recupere, el precio solo podrá ajustarse gradualmente.

Jaula, Anclaje Pesado y Brecha del Lunes por la Mañana

El sistema de precios basado en oráculos resolvió el problema de "cómo pujar los fines de semana". Pero surgió otro problema: ¿hasta qué punto puede fluctuar libremente el precio?

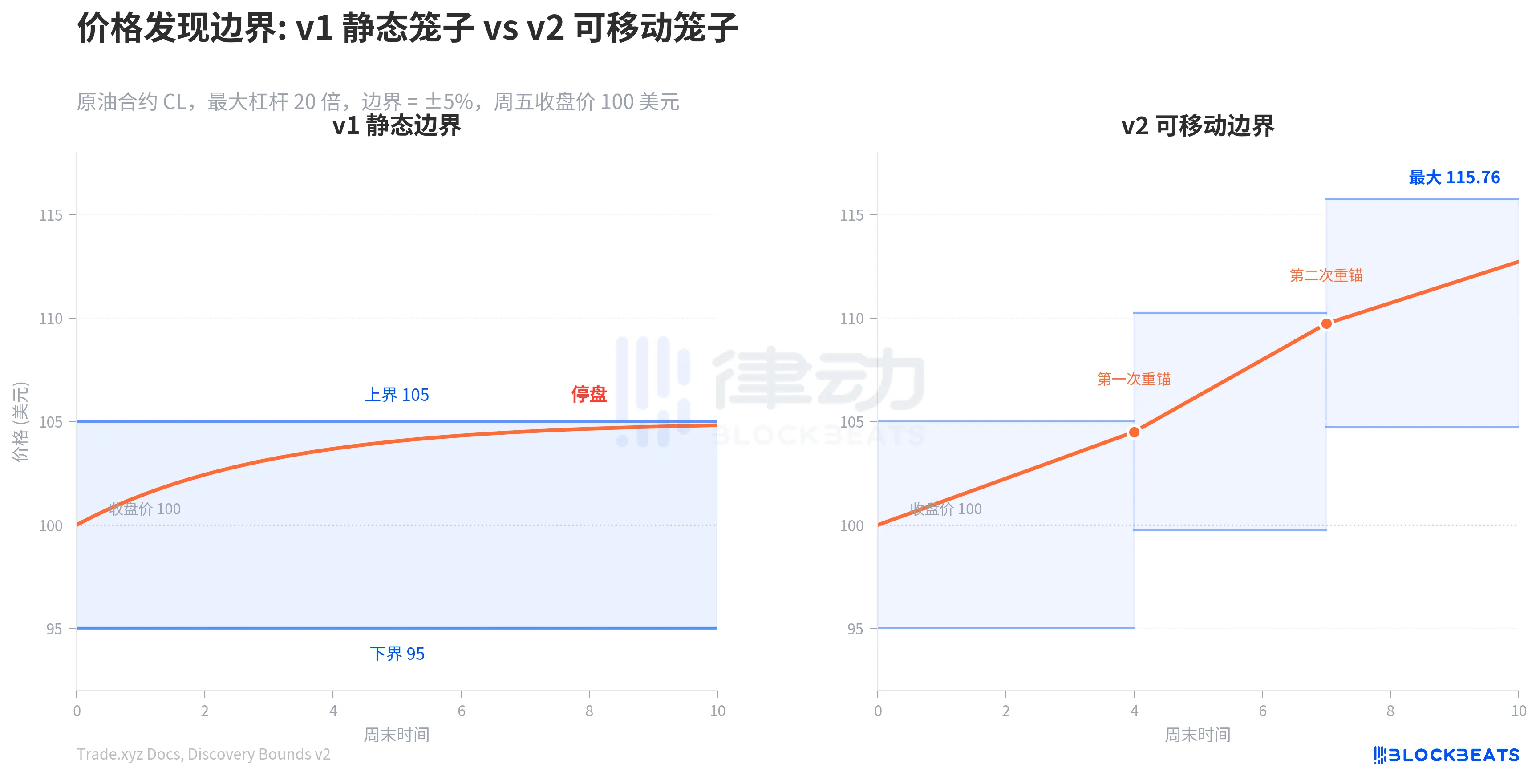

Trade.xyz dibujó una "jaula" para cada contrato. El precio de referencia está restringido a un determinado rango porcentual por encima y por debajo del último precio de cierre externo. Este porcentaje es igual al inverso del apalancamiento máximo. Con un apalancamiento máximo de 20x para el contrato de petróleo crudo, la jaula se sitúa un 5% por encima y por debajo del precio de cierre. Si el petróleo crudo cerró a 100 dólares el viernes, el precio de referencia del fin de semana solo puede fluctuar entre 95 y 105 dólares. Si se toca el límite, la negociación se detiene inmediatamente.

Suspensión de la negociación de futuros de petróleo crudo durante el fin de semana de principios de marzo

Durante un fin de semana normal, este mecanismo funciona bien. Un rango del 5% es suficiente para absorber la mayoría de las fluctuaciones nocturnas. Sin embargo, acontecimientos geopolíticos como el del 9 de marzo empujarían el precio directamente al límite. Toda la información del mercado está retrasada, y para cuando la CME abra el lunes, si el precio real sube un 8%, se formará una brecha enorme. Quienes mantienen posiciones cortas son liquidados instantáneamente, y los creadores de mercado sufren pérdidas porque no pueden cubrirse gradualmente.

En marzo de 2026, Trade.xyz implementó "Price Discovery Boundary v2" en el contrato de petróleo crudo. Cambio clave: el tamaño de la jaula sigue siendo el mismo, pero la jaula se puede mover. Cuando el precio del oráculo alcanza el 90% del límite actual, el sistema vuelve a anclar el centro de la jaula al valor del límite, dibujando una nueva jaula del mismo tamaño alrededor del nuevo punto de anclaje. El reanclaje puede producirse en cada dirección hasta dos veces.

Para dar cifras específicas: el precio inicial de la jaula oscila entre $95 y $105. Cuando el oráculo sube a 104,50 dólares, se activa un reajuste, lo que desplaza la jaula a un rango de entre 99,75 y 110,25 dólares. Otro factor desencadenante lo desplaza de $104,74 a $115,76, que es el punto final. A partir de 100 dólares, el rango máximo de detección se amplía hasta aproximadamente 115,76 dólares.

Este diseño garantiza que el rango de volatilidad instantánea en cualquier momento se mantenga en el 5%, sin modificar el modelo de riesgo del creador de mercado. Además, el reajuste de precios significa que el sistema "reconoce" el movimiento de precios que ya se ha producido, lo que reduce el riesgo de brecha en la apertura del lunes. Sin embargo, la disyuntiva es clara: una posición larga con un precio de liquidación del -8%, que era completamente segura bajo la versión 1 (ya que el precio no podía alcanzar el -8%), ahora puede entrar en la zona de liquidación después de un reajuste a la baja bajo la versión 2. Trade.xyz optó por implementar primero la versión 2 en dos contratos de petróleo crudo y decidirá sobre su adopción a mayor escala después de observar los resultados.

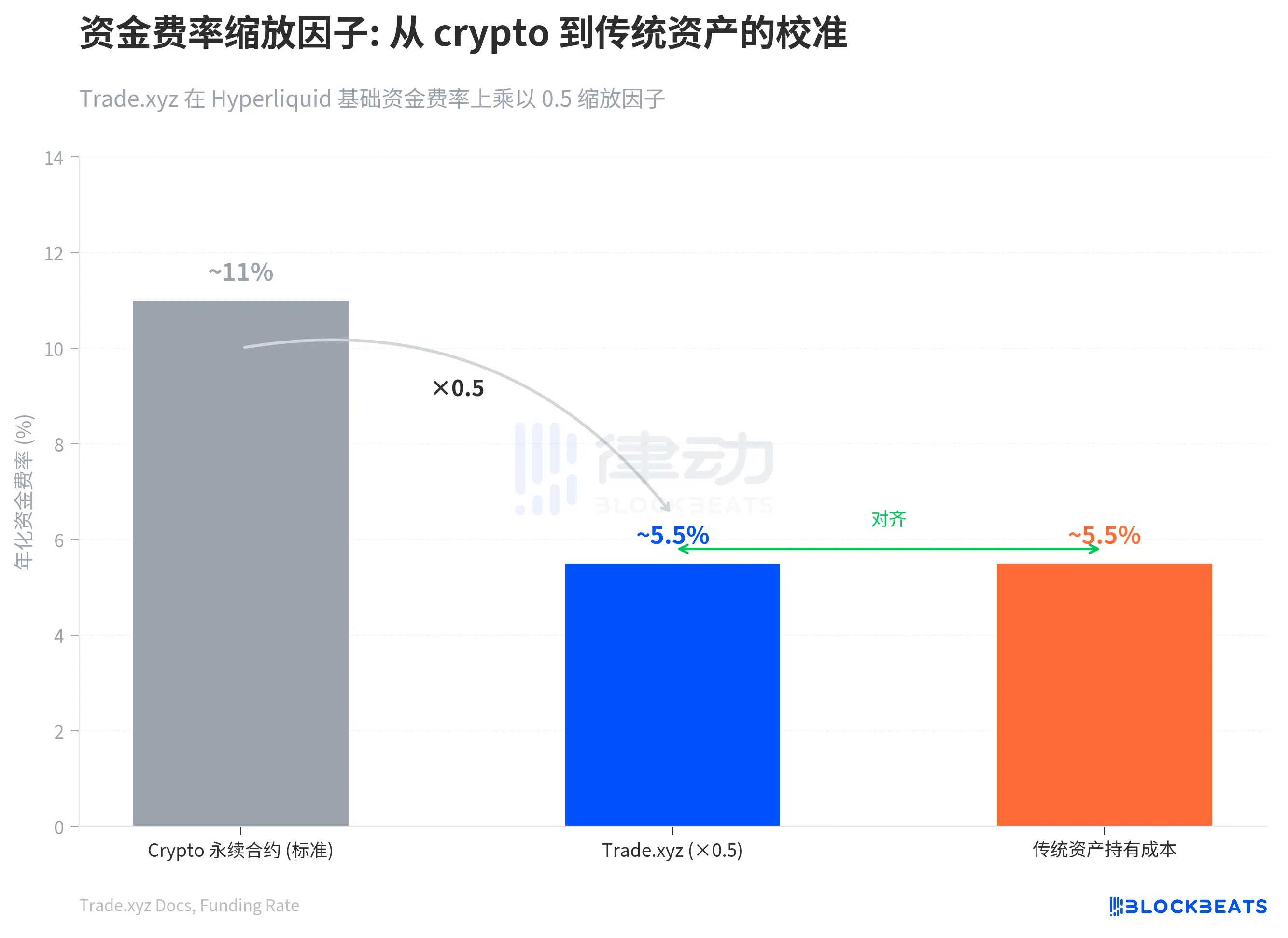

Otro componente clave del sistema de precios es la tasa de financiación. La tasa de financiación es como una goma elástica que une el precio del contrato perpetuo con el precio de referencia: cuando el precio de mercado está por encima del precio de referencia, los compradores pagan a los vendedores; cuando está por debajo, los vendedores pagan a los compradores. La fórmula de financiación de Trade.xyz sigue la estructura de la mayoría de las plataformas de intercambio de criptomonedas, pero con un factor de escala de 0,5 aplicado por adelantado.

Este factor de 0,5 está calibrado para activos tradicionales. La tasa de financiación anualizada básica para los contratos perpetuos de criptomonedas ronda el 11%, lo que refleja el coste del apalancamiento puro, algo razonable para activos como el Bitcoin que no pagan dividendos. Sin embargo, para las acciones y las materias primas, el coste real de tenencia se sitúa cerca del SOFR más 1 o 2 puntos porcentuales, aproximadamente entre el 5% y el 6%. Multiplicar por 0,5 reduce la tasa anualizada básica del 11% a aproximadamente el 5,5%, equiparándola con los activos tradicionales. Este ajuste es especialmente crucial durante los fines de semana: el factor de escala reduce directamente a la mitad la tasa de financiación durante los fines de semana y, junto con un oráculo de constante de tiempo de 1 hora, permite a los operadores correctamente posicionados conservar la mayor parte de sus ganancias.

Activos diferentes, procesos de gestión diferentes.

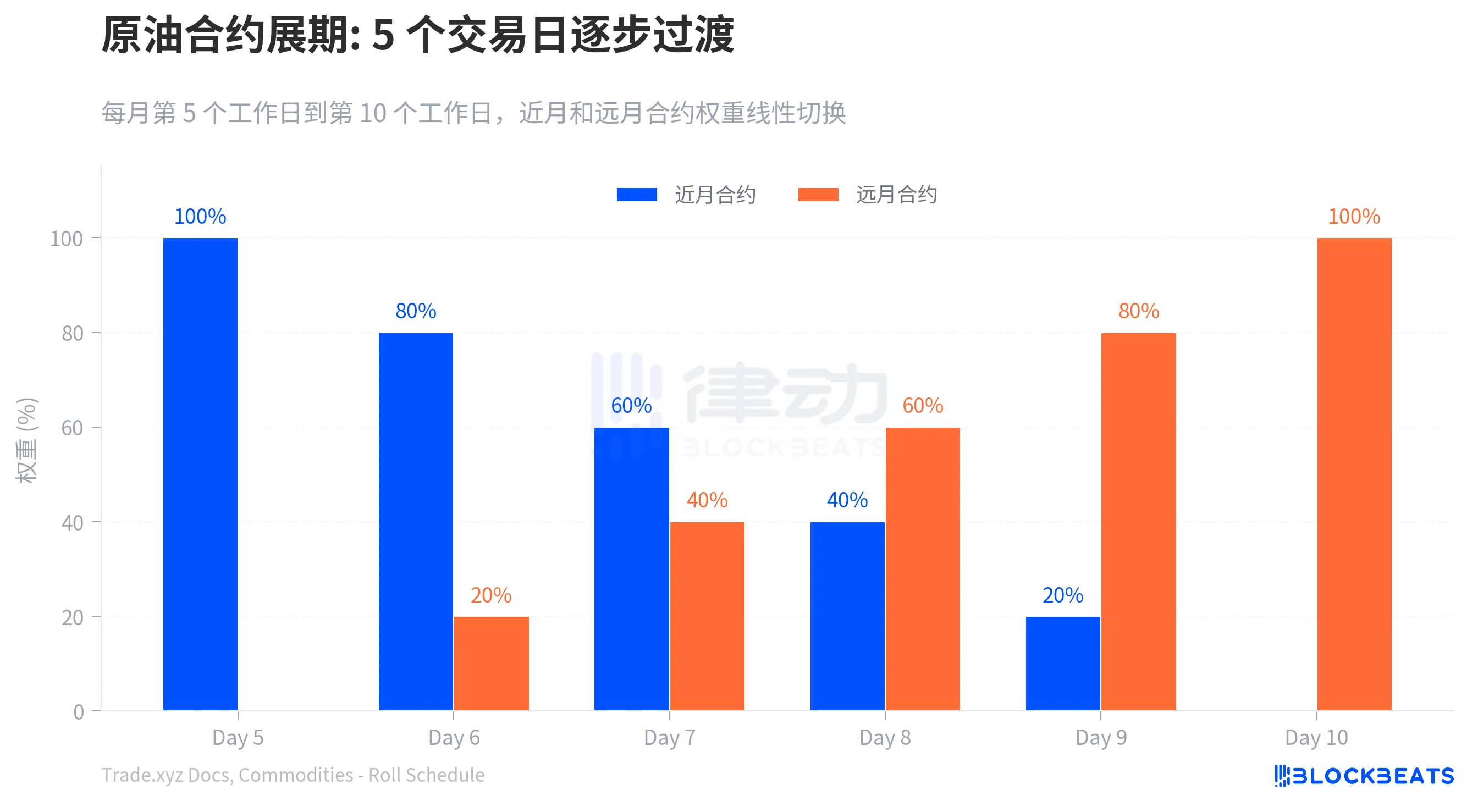

Los metales preciosos cuentan con mercados al contado globales muy activos. Los precios externos del oro, la plata, el platino y el paladio se toman directamente de las cotizaciones al contado, evitando así los problemas derivados de la renovación de contratos de futuros. Sin embargo, el petróleo crudo y los metales industriales carecen de una cotización al contado unificada, por lo que Trade.xyz solo puede utilizar los contratos de futuros de la CME como base para la fijación de precios. Los contratos de futuros tienen fechas de vencimiento, lo que obliga al sistema a cambiar del contrato del mes actual al contrato del mes siguiente cada mes. El problema surge porque los precios de ambos contratos suelen ser diferentes. Los costes de almacenamiento y las expectativas de oferta y demanda pueden provocar que el precio del contrato del mes más lejano sea superior al del contrato del mes más cercano. Si se produce un salto de precio durante el cambio, las posiciones pueden experimentar fluctuaciones no realizadas en las ganancias y pérdidas, lo que podría desencadenar liquidaciones injustificadas.

El enfoque adoptado por Trade.xyz consiste en una transición gradual a lo largo de 5 días hábiles: desde el quinto día hábil de cada mes hasta el décimo día hábil, siendo el precio de referencia el promedio ponderado de los contratos del mes más cercano y del mes más lejano, con una ponderación que cambia linealmente a diario.

La fijación de precios del contrato del índice añade otra capa de complejidad. El índice XYZ100 replica el comportamiento del Nasdaq 100, pero los futuros del Nasdaq de CME se negocian prácticamente las 24 horas del día (5 días x 23 horas), lo que proporciona una referencia de precios más amplia que el mercado al contado. Inicialmente, Trade.xyz extrapolaba el precio al contado a partir del precio de los futuros, fijando una tasa de descuento del 4% para eliminar los costes de mantenimiento. Sin embargo, este valor fijo variaría durante las subidas de tipos de interés de la Reserva Federal. La solución v2, lanzada en febrero de 2026, pasó a utilizar un cálculo dinámico: se emplea el valor del índice spot directamente en la apertura del mercado estadounidense y se calcula la tasa de descuento implícita a partir de la base de futuros y spot; esta tasa de descuento se utiliza posteriormente para reconstruir el precio spot durante el período posterior al cierre del mercado.

También existe un caso especial: Acciones surcoreanas. Trade.xyz ha incluido en su lista a Samsung Electronics, SK Hynix y Hyundai Motors, que cotizan en la bolsa coreana y se expresan en wones coreanos. El oráculo necesita añadir una conversión del tipo de cambio dólar estadounidense/won surcoreano a la cotización original. Las ganancias y pérdidas de los accionistas reflejan tanto las fluctuaciones del precio de las acciones como las del tipo de cambio.

¿Quién es responsable de las consecuencias de la selección de parámetros?

Todos estos mecanismos de fijación de precios se basan en una premisa: que existan suficientes creadores de mercado dispuestos a proporcionar liquidez de forma continua. El fondo de liquidez HLP de Hyperliquid admite contratos perpetuos nativos de BTC y ETH, pero no cubre los contratos de terceros implementados en HIP-3. La liquidez de Trade.xyz depende totalmente de la participación voluntaria de los creadores de mercado externos. En condiciones de mercado extremas, si una posición liquidada no encuentra una contraparte que la absorba, el sistema no tendrá una reserva a la que recurrir como el sitio principal de Hyperliquid, sino que activará directamente el desapalancamiento automático (ADL), liquidando forzosamente las posiciones de contraparte más rentables en orden de ganancias.

La sofisticación de este sistema de precios reside en el uso de un conjunto de parámetros interrelacionados —la velocidad de seguimiento del oráculo, el límite de la determinación de precios, el factor de escala de la tasa de financiación— para construir un entorno de precios autosuficiente en ausencia de cotizaciones externas. La decisión de Standard & Poor's de autorizar Trade.xyz el 18 de marzo probablemente refleja la confianza en esta infraestructura que ha superado una verdadera crisis geopolítica.

Sin embargo, este sistema también tiene sus costes. El oráculo extrae información del libro de órdenes, lo que significa que durante períodos de baja liquidez (como los contratos de acciones surcoreanas a altas horas de la noche), un pequeño número de órdenes puede potencialmente mover al oráculo de manera significativa. La versión 2 del límite de determinación de precios amplía el alcance de la liquidación durante los fines de semana, lo que obliga a los operadores apalancados a reevaluar sus márgenes de seguridad. ADL significa que, incluso si su juicio es correcto, aún podría ser liquidado en condiciones extremas del mercado.

Trade.xyz ha optado por un camino completamente diferente al de las bolsas tradicionales: ha trasladado el poder de fijación de precios de un motor de emparejamiento centralizado a un sistema de parámetros en la cadena de bloques. Las bolsas tradicionales pueden cerrar porque la compensación, el control de riesgos y la creación de mercado requieren una ventanilla operada por humanos. Trade.xyz no puede cerrar porque los contratos inteligentes en la cadena de bloques no tienen el concepto de "hora de cierre". Debe poder proporcionar un precio en cualquier momento. Los sucesos del 9 de marzo relacionados con el petróleo crudo demostraron que este sistema puede funcionar bajo presión. Sin embargo, también puso de manifiesto un problema de fondo: cuando el protocolo en la cadena de bloques asume la función de fijación de precios de la infraestructura financiera tradicional, ¿quién es responsable de las consecuencias de la elección de parámetros?

La constante de tiempo se cambió de 8 horas a 1 hora, una decisión de parámetros tomada por el equipo de Trade.xyz. El umbral de determinación de precios también se actualizó de la versión 1 a la versión 2. Estas decisiones afectan al nivel de liquidación y al ritmo de financiación de cada titular de posición. En una bolsa de valores tradicional, este tipo de cambios en las normas requieren la aprobación regulatoria y un período de notificación pública. En la cadena de bloques, una sola actualización de parámetros logra esto.

En un sistema sin mecanismos de respaldo HLP, sin arbitraje regulatorio y que depende totalmente del diseño de parámetros para mantener el orden, comprender cómo estos parámetros afectan su posición es comprender el riesgo que realmente asume.

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa fallida de los guardianes de Solana: para destrozar a Hyperliquid, ¿realmente retomaron el guion que alguna vez criticó a Ethereum?