شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

أزمة هوية إيثريوم: عملة رقمية أم ظل بيتكوين؟

عنوان المقال الأصلي: جدل ETH: هل هي عملة رقمية؟

كاتب المقال الأصلي: @AvgJoesCrypto, Messari

الترجمة: Luffy, Foresight News

من بين جميع أصول العملات الرقمية السائدة، أثارت eth-143">إيثريوم الجدل الأكثر حدة. في حين تم الاعتراف بـ btc-42">بيتكوين على نطاق واسع كعملة رقمية رائدة، كان وضع إيثريوم دائماً موضع تساؤل. بالنسبة للبعض، يُنظر إلى إيثريوم على أنها أصل نقدي غير سيادي موثوق به الوحيد بخلاف بيتكوين؛ بينما يعتقد آخرون أن إيثريوم هي في الأساس عمل تجاري شهد انخفاضاً في الإيرادات، وضيقاً في هوامش الربح، وتواجه منافسة شرسة من العديد من البلوكشين العامة الأخرى التي تقدم معاملات أسرع وتكاليف أقل.

بدا أن هذا الجدل وصل إلى ذروته في النصف الأول من هذا العام. في مارس، تفوقت ريبل (XRP) لفترة وجيزة على إيثريوم في التقييم المخفف بالكامل (من الجدير بالذكر أن جميع توكنات إيثريوم متداولة، بينما حوالي 60% فقط من إجمالي العرض لعملة ريبل متداول).

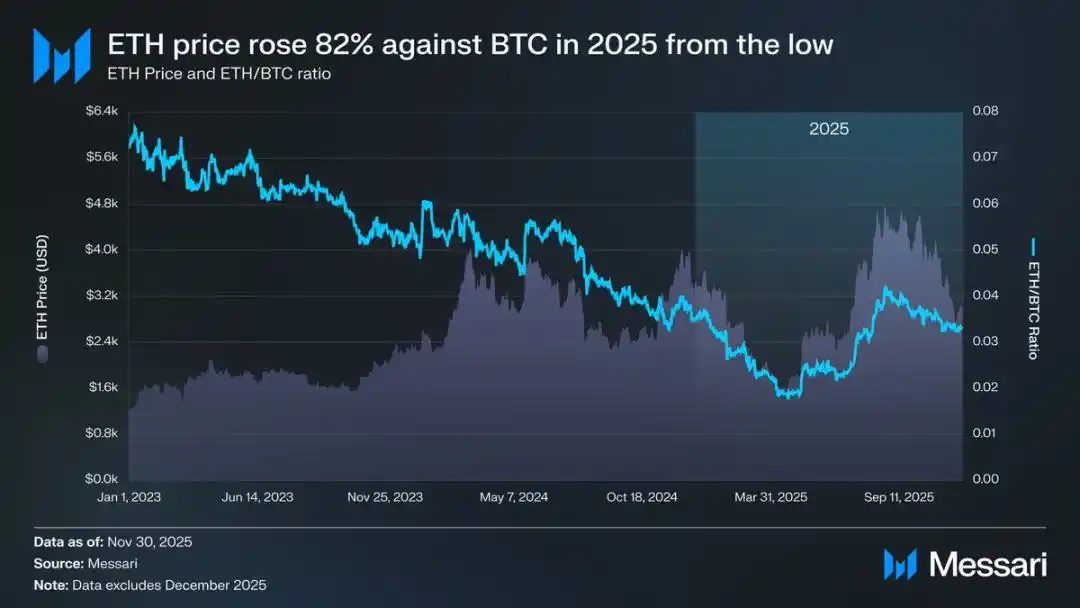

في 16 مارس، بلغ التقييم المخفف بالكامل لإيثريوم 227.65 مليار دولار، بينما وصل التقييم المعادل لعملة ريبل إلى 239.23 مليار دولار. كانت هذه النتيجة لا يمكن تصورها تقريباً قبل عام. لاحقاً، في 8 أبريل 2025، انخفض سعر صرف إيثريوم مقابل بيتكوين (ETH/BTC) إلى أقل من 0.02، مسجلاً أدنى مستوى قياسي منذ فبراير 2020. بعبارة أخرى، استردت إيثريوم بالكامل جميع مكاسبها بالنسبة لبيتكوين من السوق الصاعد السابق. في ذلك الوقت، وصلت معنويات السوق تجاه إيثريوم إلى الحضيض.

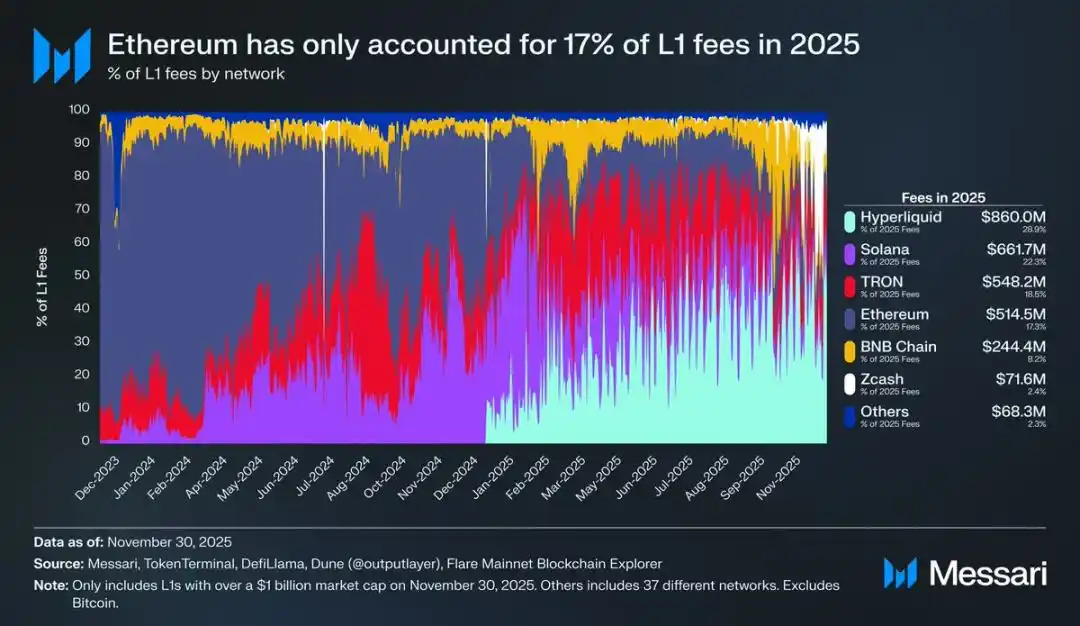

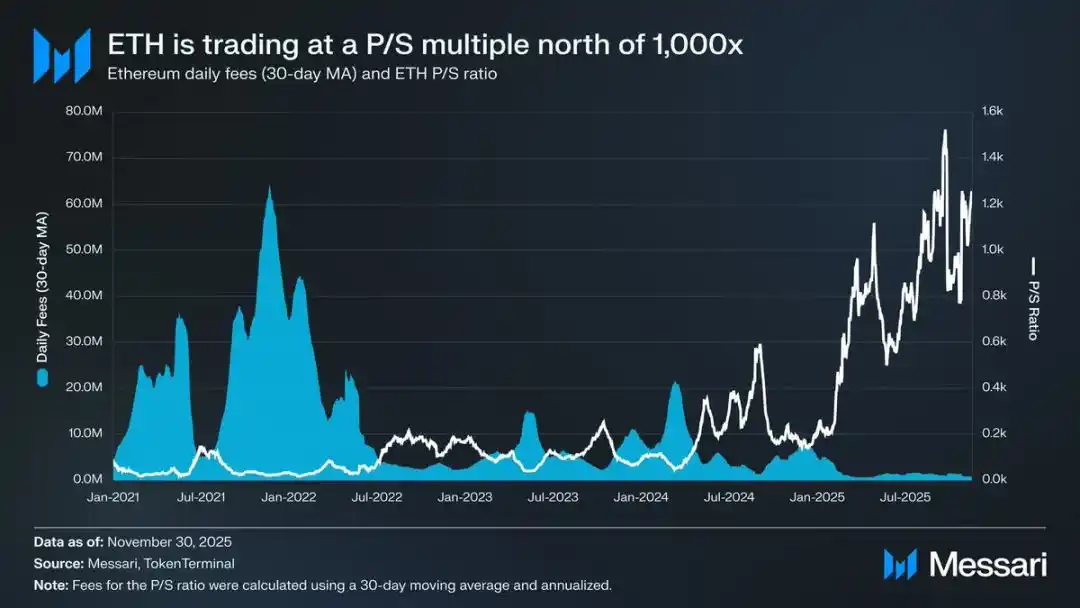

والأسوأ من ذلك، كان انخفاض السعر مجرد قمة جبل الجليد. مع ازدهار أنظمة المنافسين، استمرت حصة إيثريوم من سوق رسوم on-chain في التقلص. في عام 2024، عادت سولانا؛ وفي عام 2025، ظهرت Hyperliquid. معاً، دفع الاثنان حصة سوق رسوم إيثريوم إلى 17%، مما جعلها في المرتبة الرابعة بين البلوكشين العامة—وهو انخفاض حاد من مركزها الأول قبل عام. في حين أن الرسوم قد لا تحكي القصة كاملة، إلا أنها إشارة واضحة لتدفق النشاط الاقتصادي. اليوم، تواجه إيثريوم أكثر بيئة تنافسية تحدياً في تاريخ تطورها.

ومع ذلك، أظهرت التجربة التاريخية أن الانعكاسات الكبيرة في سوق العملات الرقمية غالباً ما تبدأ في أكثر لحظات معنويات السوق تشاؤماً. عندما يتم إعلان إيثريوم من قبل العالم الخارجي كـ "أصل فاشل"، يكون معظم انخفاضها الظاهري قد تم امتصاصه بالفعل من قبل أسعار السوق.

في مايو 2025، بدأت تظهر علامات التشاؤم المفرط في السوق تجاه إيثريوم. خلال هذه الفترة شهدت إيثريوم انتعاشاً قوياً في سعر صرفها مقابل بيتكوين وسعرها بالدولار الأمريكي. ارتفع سعر صرف إيثريوم مقابل بيتكوين من أدنى مستوى عند 0.017 في أبريل إلى 0.042 في أغسطس، وهو ما يمثل زيادة بنسبة 139%. خلال نفس الفترة، ارتفع سعر إيثريوم بالدولار الأمريكي من 1646 دولاراً إلى 4793 دولاراً، مسجلاً زيادة بنسبة 191%. وصل هذا الاتجاه الصعودي إلى ذروته في 24 أغسطس عندما وصل سعر إيثريوم إلى 4946 دولاراً، مسجلاً أعلى مستوى جديد على الإطلاق. بعد إعادة تقييم القيمة هذه، عاد المسار العام لإيثريوم بوضوح إلى اتجاه صعودي. أدى انتقال قيادة مؤسسة إيثريوم وظهور مجموعة من شركات الخزانة التي تركز على إيثريوم إلى ضخ الثقة في السوق.

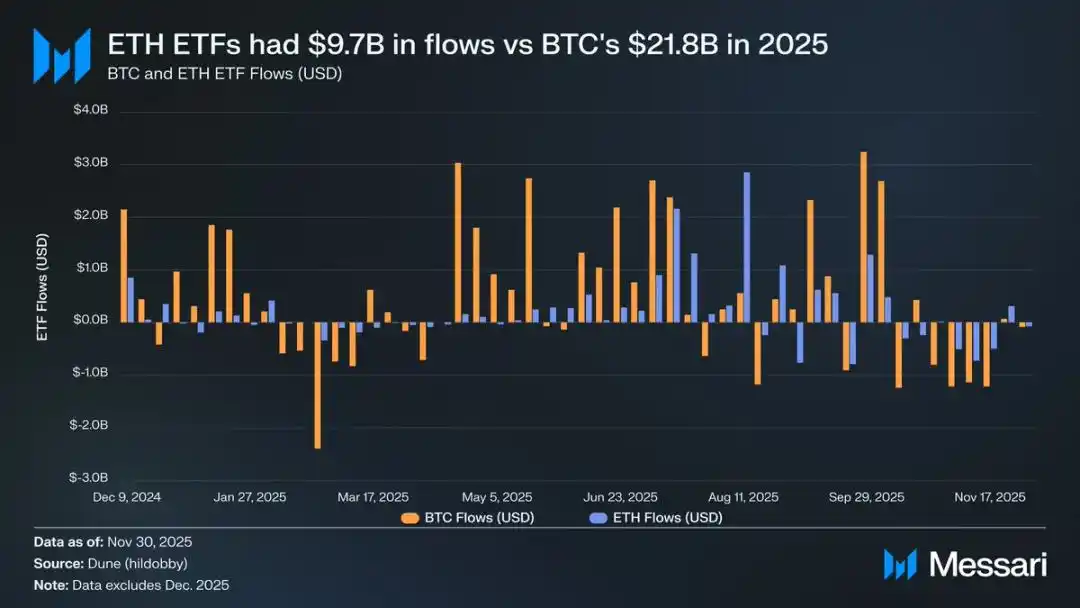

قبل هذه الجولة من النمو، انعكست ثروات إيثريوم وبيتكوين المتباينة بوضوح في أسواق الصناديق المتداولة في البورصة (ETF) لكليهما. في يوليو 2024، تم إطلاق ETF إيثريوم فوري، لكن تدفقات الأموال إليه كانت ضعيفة جداً. في الأشهر الستة الأولى بعد الإدراج، كان صافي تدفقاته 2.41 مليار دولار فقط، مما أظهر تبايناً صارخاً مع الأداء القياسي لـ ETF بيتكوين.

ومع ذلك، مع تعافي إيثريوم القوي، تبددت المخاوف بشأن تدفقات أموال ETF الخاصة بها. بالنظر إلى العام بأكمله، وصل صافي تدفقات ETF إيثريوم الفوري إلى 9.72 مليار دولار، بينما وصل ETF بيتكوين إلى 21.78 مليار دولار. بالنظر إلى أن القيمة السوقية لبيتكوين تقارب خمسة أضعاف إيثريوم، فإن التفاوت في حجم تدفقات أموال ETF هو 2.2 ضعف فقط، وهو أقل بكثير من توقعات السوق. بعبارة أخرى، عند التعديل حسب حجم القيمة السوقية، فإن طلب السوق على ETF إيثريوم يتجاوز في الواقع طلب بيتكوين. هذه النتيجة عكست تماماً السردية القائلة بأن "المؤسسات تفتقر إلى اهتمام حقيقي بإيثريوم". علاوة على ذلك، خلال فترات زمنية محددة، تجاوز تدفق الأموال إلى ETF إيثريوم بيتكوين مباشرة. من 26 مايو إلى 25 أغسطس، كان صافي التدفق إلى ETF إيثريوم 10.2 مليار دولار، متجاوزاً 9.79 مليار دولار لـ ETF بيتكوين خلال نفس الفترة، مما يمثل أول ميل واضح للطلب المؤسسي نحو إيثريوم.

بالنظر إلى أداء مصدري ETF، استمرت بلاك روك في قيادة السوق. بحلول نهاية عام 2025، وصلت حيازات ETF إيثريوم الخاصة ببلاك روك إلى 3.7 مليون ETH، وهو ما يمثل 60% من حصة سوق ETF إيثريوم الفوري. مقارنة بحيازة نهاية عام 2024 البالغة 1.1 مليون ETH، كان هذا يمثل زيادة بنسبة 241%، مع معدل نمو سنوي يتجاوز بكثير المصدرين الآخرين. بشكل عام، كانت حيازات ETF إيثريوم الفوري في نهاية عام 2025 تبلغ 6.2 مليون ETH، وهو ما يمثل حوالي 5% من إجمالي عرض التوكن الخاص بها.

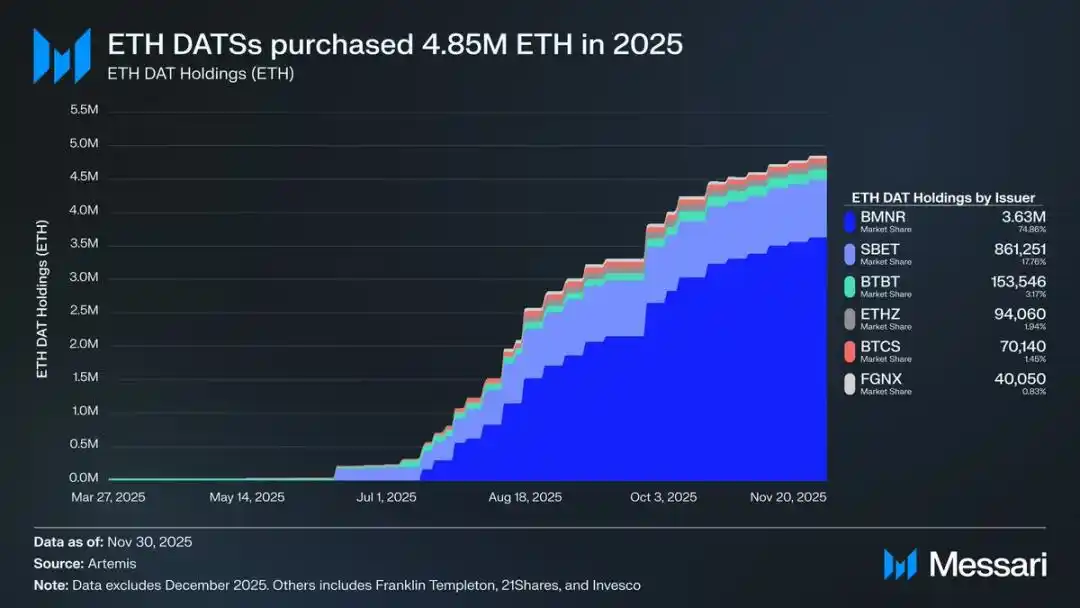

خلف انتعاش إيثريوم القوي، كان المحرك الرئيسي هو صعود شركات الخزانة إيثريوم. خلقت خزائن الاحتياطي هذه طلباً مستقراً ومستمراً غير مسبوق على إيثريوم، مما وفر دعماً لا يمكن للأموال القائمة على السردية أو المضاربة مضاهاة. إذا كان تحرك سعر إيثريوم يمثل نقطة تحول واضحة، فإن التراكم المستمر من قبل شركات الخزانة يمثل تحولاً هيكلياً عميقاً أدى إلى نقطة التحول هذه.

بحلول عام 2025، كانت شركات الخزانة إيثريوم قد تراكمت 4.8 مليون إيثريوم، وهو ما يمثل 4% من إجمالي عرضها، مما أثر بشكل كبير على سعر إيثريوم. من بينها، الأداء الأكثر بروزاً هو Bitmine بقيادة توم لي (رمز السهم BMNR). بدأت هذه الشركة، التي كانت تركز في الأصل على تعدين العملات الرقمية بيتكوين، في تحويل أموال احتياطياتها ورأس مالها إلى إيثريوم في يوليو 2025. من يوليو إلى نوفمبر، استحوذت Bitmine على إجمالي 3.63 مليون إيثريوم، ممتلكة 75% من حصة السوق في سوق شركات الخزانة إيثريوم.

على الرغم من انتعاش إيثريوم القوي، إلا أن الزخم الصعودي برد في النهاية. اعتباراً من 30 نوفمبر، تراجع سعر إيثريوم من أعلى مستوى له في أغسطس إلى 2991 دولاراً، وهو أقل حتى من ذروة سوق صاعد السابقة البالغة 4878 دولاراً. في حين تحسن وضع إيثريوم بشكل كبير عن أدنى مستوى له في أبريل، إلا أن هذه الجولة من الانتعاش لم تبدد تماماً المخاوف الهيكلية التي أثارت تشاؤم السوق في البداية. على العكس من ذلك، عاد الجدل حول تموضع إيثريوم إلى دائرة الضوء العامة بكثافة أكبر.

من ناحية، تظهر إيثريوم العديد من الميزات المشابهة لبيتكوين، والتي تعد مفتاحاً لصعود بيتكوين كأصل نقدي. اليوم، لم تعد تدفقات ETF إيثريوم ضعيفة، وأصبحت شركة الخزانة إيثريوم مصدراً لطلبها المستدام. ربما الأهم من ذلك، أن عدداً متزايداً من المشاركين في السوق بدأوا في تمييز إيثريوم عن توكنات أخرى وعملات بديلة، ودمجها في نفس الإطار النقدي لبيتكوين.

من ناحية أخرى، لم يتم حل القضايا الجوهرية التي سحبت إيثريوم للأسفل في النصف الأول من هذا العام. لم تتعافَ أساسيات إيثريوم الجوهرية بالكامل: لا تزال حصتها من سوق رسوم معاملات البلوكشين العامة تتعرض للضغط من قبل منافسين أقوياء مثل سولانا و Hyperliquid؛ لا يزال نشاط المعاملات على الطبقة الأساسية لإيثريوم أقل بكثير من مستويات الذروة للسوق الصاعد السابق؛ على الرغم من انتعاش السعر الكبير، تجاوزت بيتكوين بسهولة أعلى مستوى لها على الإطلاق، بينما لا تزال إيثريوم تحوم تحت أعلى مستوى لها على الإطلاق. حتى في أقوى أشهر إيثريوم، لا يزال هناك العديد من الحائزين الذين يرون هذا الارتفاع كفرصة للسحب بدلاً من الاعتراف بقيمتها طويلة الأجل.

القضية الجوهرية لهذا الجدل ليست ما إذا كانت إيثريوم لها قيمة، بل كيف يمكن لأصل ETH أن يراكم القيمة من تطوير شبكة إيثريوم.

في السوق الصاعد السابق، اعتقد السوق على نطاق واسع أن قيمة ETH ستستفيد مباشرة من نجاح شبكة إيثريوم. هذا هو المنطق الجوهري لـ "أطروحة المال السليم": ستدفع فائدة شبكة إيثريوم طلباً كبيراً على توكن الحرق، وبالتالي تأسيس دعم قيمة واضح وميكانيكي لأصول إيثريوم.

اليوم، يمكننا القول بيقين تقريباً أن هذا المنطق لن يصمد بعد الآن. انخفضت إيرادات رسوم إيثريوم بشكل كبير ولا تظهر أي علامات على التعافي؛ في غضون ذلك، المجالين الجوهريين اللذين يدفعان نمو شبكة إيثريوم — الأصول في العالم الحقيقي (RWA) والسوق المؤسسي — يتم تسويتهما بالدولار الأمريكي كعملة تسوية جوهرية، وليس بإيثريوم.

ستعتمد القيمة المستقبلية لإيثريوم على كيفية استفادتها بشكل غير مباشر من تطوير شبكة إيثريوم. ومع ذلك، فإن تراكم القيمة غير المباشر هذا يحمل عدم يقين كبير. فرضيتها هي أنه مع استمرار ارتفاع الأهمية النظامية لشبكة إيثريوم، يرغب المزيد والمزيد من المستخدمين ورأس المال في رؤية إيثريوم كعملة رقمية وأداة مخزن للقيمة.

على عكس تراكم القيمة المباشر والميكانيكي، لا يوجد لهذا المسار غير المباشر أي يقين على الإطلاق. إنه يعتمد كلياً على التفضيلات الاجتماعية للسوق والإجماع الجماعي. بالطبع، هذا ليس عيباً في حد ذاته؛ لكنه يعني أن نمو قيمة إيثريوم لن يكون له علاقة سببية ضرورية مع النشاط الاقتصادي لشبكة إيثريوم.

كل هذا سيعيد جدل إيثريوم إلى نقطة تناقضه الأكثر جوهرية: قد تكون إيثريوم بالفعل تراكم تدريجياً علاوة نقدية، لكن هذه العلاوة تتخلف دائماً عن بيتكوين. يرى السوق مرة أخرى إيثريوم كـ "تعبير رافعة" لسمات بيتكوين النقدية بدلاً من أصل نقدي مستقل. طوال عام 2025، ظل الارتباط المتداول لمدة 90 يوماً لإيثريوم مع بيتكوين بين 0.7 و 0.9، مع ارتفاع معامل بيتا المتداول إلى أعلى مستوياته في عدة سنوات، متجاوزاً 1.8 لفترة وجيزة. هذا يعني أن تقلب سعر إيثريوم يتجاوز بكثير بيتكوين، لكنه مرتبط دائماً باتجاه بيتكوين.

هذا تمييز دقيق ولكنه حاسم. السمات النقدية التي تمتلكها إيثريوم اليوم لا تزال معترفاً بها من قبل السوق كجذور في سردية بيتكوين النقدية. طالما أن السوق يؤمن بسمات مخزن القيمة غير السيادي لبيتكوين، سيكون بعض المشاركين الهامشيين في السوق على استعداد لتوسيع هذه الثقة إلى إيثريوم. لذلك، إذا ظل اتجاه بيتكوين قوياً في عام 2026، فستستعيد إيثريوم أيضاً المزيد من الأرض المفقودة.

حالياً، لا تزال شركة الخزانة إيثريوم في مراحل تطورها الأولى، ويأتي استحواذها على أموال إيثريوم بشكل رئيسي من إصدار الأسهم العادية. ومع ذلك، إذا شهد سوق العملات الرقمية سوقاً صاعداً جديداً، فقد تستكشف مثل هذه المؤسسات استراتيجيات تمويل أكثر تنوعاً، مثل الاقتراض من استراتيجية توسيع حيازات بيتكوين، وإصدار سندات قابلة للتحويل وأسهم ممتازة.

على سبيل المثال، يمكن لشركة خزانة إيثريوم مثل BitMine تمويل نفسها عن طريق إصدار سندات قابلة للتحويل ذات فائدة منخفضة وأسهم ممتازة ذات عائد مرتفع، باستخدام الأموال التي تم جمعها لتراكم إيثريوم مباشرة، بينما تقوم بـ ستاكينغ هذا الإيثريوم لكسب مكافآت مستمرة. في ظل افتراضات معقولة، يمكن لمكافآت الستاكينغ تعويض فائدة السندات ومدفوعات أرباح الأسهم الممتازة جزئياً. يسمح هذا النموذج للخزانة بمواصلة تراكم إيثريوم باستخدام الرافعة المالية عندما تكون ظروف السوق مواتية. بافتراض وجود سوق صاعد كامل لبيتكوين في عام 2026، فإن "منحنى النمو الثاني" هذا لشركة الخزانة إيثريوم سيعزز سمة بيتا العالية لإيثريوم بالنسبة لبيتكوين.

في النهاية، لا يزال تسعير السوق الحالي لعلاوة إيثريوم النقدية يعتمد على مسار بيتكوين. لم تصبح إيثريوم بعد أصل عملة مستقل مع دعم أساسي للاقتصاد الكلي مستقل؛ إنها مجرد مستفيد ثانوي من إجماع بيتكوين النقدي، وهذه المجموعة المستفيدة تتوسع تدريجياً. يعكس الانتعاش القوي الأخير لإيثريوم أن بعض المشاركين في السوق على استعداد لرؤيتها شبيهة ببيتكوين بدلاً من مجرد توكن بلوكشين عام عادي. ومع ذلك، حتى خلال فترة القوة النسبية، تظل ثقة السوق في إيثريوم مرتبطة ارتباطاً وثيقاً بسردية بيتكوين عن القوة المستمرة.

باختصار، في حين أن سردية إيثريوم للتحويل إلى نقد قد تجاوزت حالتها المكسورة، إلا أنها بعيدة عن الاستقرار. في هيكل السوق الحالي، جنباً إلى جنب مع سمة بيتا العالية لإيثريوم بالنسبة لبيتكوين، طالما استمرت سردية بيتكوين النقدية في العمل، فإن سعر إيثريوم مهيأ لتحقيق مكاسب كبيرة. سيوفر الطلب الهيكلي من شركات الخزانة إيثريوم وأموال الشركات زخماً صعودياً ملموساً. ومع ذلك، في النهاية، في المستقبل المنظور، ستظل عملية تحويل إيثريوم إلى نقد مرتبطة ببيتكوين. ما لم تتمكن إيثريوم من تحقيق ارتباط منخفض ومعامل بيتا منخفض مع بيتكوين على مدى فترة طويلة، وهو هدف لم تحققه أبداً، فستظل مساحة علاوة إيثريوم دائماً في ظل هالة بيتكوين.

قد يعجبك أيضاً

لجنة تداول العقود الآجلة للسلع ترحب برئيس جديد، إلى أين ستتجه تنظيمات العملات الرقمية؟

Polymarket تعلن عن شبكة L2 خاصة بها، هل يواجه Polygon مأزقاً؟

ارتفاع 20 ضعفاً في يومين: كيف تعمل آلية "المضاعفة التلقائية" لعملة Snowball؟

الإيمان بسوق رأس المال - جوهر العملة الرقمية وقيمتها الأساسية

بعد استحواذها على فريق Polymarket، كوين بيز تغوص في أعماق سوق التوقعات

كوينبيس تنضم إلى سوق التوقعات، نزاع حوكمة AAVE - ماذا يناقش مجتمع العملات الرقمية اليوم؟

مشهد المركزية الخفي لمدفوعات العملات المستقرة: 85% من حجم التداول تسيطر عليه أكبر 1000 محفظة

هل يولد تويتر (X) "حركة مرور مزيفة"؟ فك رموز طريقة حساب المشاهدات

ارتفاع هائل في سعر Audiera – تحديثات العملات الرقمية الرئيسية

فهم الرموز الرقمية (Tokenization): التمييز بين نموذج DTCC ونموذج الملكية المباشرة

ترميز الأصول وأسواق التنبؤ: 7 تطورات كبرى في العملات الرقمية يجب مراقبتها في عام 2026

حوت كبير يصفي مركزه؛ هل لا تزال عملة AAVE تستحق الشراء في ظل الاستقطاب العاطفي للسوق؟

نزاع توزيع أرباح Aave، تفوق Solana على Ethereum في الإيرادات، ما الذي يتحدث عنه مجتمع العملات الرقمية العالمي اليوم؟

وانغ تشون كان ضحية أيضاً: "رسوم تعليم" بقيمة 50 مليون دولار. لماذا تنجح هجمات تسميم العناوين؟

تناقض معلومات السوق المهم في 22 ديسمبر، يجب مشاهدته! | تقرير ألفا الصباحي

كسر الحدود: محامي Web3 يفك شفرة آخر التطورات في ترميز الأسهم

رؤى السوق الرئيسية في 19 ديسمبر، ما الذي فاتك؟