Comprar cripto

Comprar cripto- Mercados

Contratos

Contratos- Spot

- Copy trading

- Earn

- Más

Impasse de la guerra de Irán: ¿Qué señal debería seguir el mercado?

Título original: El mercado de bonos está en rojo, la próxima "fase" de la guerra de Irán

Autor original: La carta de Kobeissi

Traducción: Peggy, BlockBeats

Nota del editor: En el contexto de conflictos geopolíticos en aumento, el enfoque del mercado está cambiando silenciosamente. Inicialmente, las discusiones se centraron en las crisis de precios del petróleo y la situación en el Medio Oriente, pero a medida que la guerra llegaba a un punto muerto, comenzaba a surgir una variable más sistémica: las propias condiciones financieras se están endureciendo.

El argumento central presentado en este artículo es que lo que realmente está impulsando el mercado actual ya no es la guerra en sí, sino más bien el desorden en el mercado de bonos.

Durante el último mes, Estados Unidos El rendimiento de los bonos del Tesoro a 10 años ha aumentado rápidamente, remodelando directamente las expectativas de tasas de un "camino de reducción de tasas" a una "reconsideración del aumento de tasas", suprimiendo el mercado de valores, las materias primas y el espacio de política. Durante este proceso, la debilidad persistente en el mercado laboral y el renovado aumento en las expectativas de inflación han exacerbado el dilema de la Fed.

De mayor preocupación, el autor sitúa esta ronda de volatilidad del mercado dentro de la función de respuesta de la política: a medida que los rendimientos se acercan al "rango de cambio de política" del 4,50%–4,70%, la probabilidad de intervención gubernamental aumentará significativamente. Ya sea que se trate de la suspensión histórica de aranceles o de los recientes cambios en las "negociaciones de paz", estos eventos se interpretan como manifestaciones específicas de la presión del mercado de bonos que se transmite al nivel de la política.

Esto también plantea una pregunta más profunda: a medida que el mercado de bonos comienza a dominar la fijación de precios de los activos y el ritmo de la política, ¿qué señal deberían seguir los participantes del mercado? ¿Narrativas geopolíticas o cambios marginales en la curva de las tasas de interés?

En este cambio estructural, este artículo intenta proporcionar una respuesta clara: mantenga un ojo en el mercado de bonos. Porque no solo refleja el riesgo, sino que también determina los límites del riesgo.

Lo siguiente es el texto original:

A medida que las negociaciones de paz de la guerra de Irán se estancan, una pregunta urgente está surgiendo en el mercado de EE. UU.: el mercado de bonos está "malfuncionando". En medio de la intensa turbulencia en el mercado de bonos, creemos que la probabilidad de "intervención" está aumentando rápidamente. ¿Qué significa esto? Vamos a explicar a continuación.

Antes de comenzar, le sugerimos que marque este artículo como favorito, ya que servirá como guía para las tendencias del mercado en las próximas semanas.

Cuando estalló la guerra de Irán el 28 de febrero (comenzando con el asesinato por parte de EE. UU. e Israel del líder supremo de Irán, Khamenei), el aumento inicial en los precios del petróleo fue de menos del 15%. La evaluación de EE. UU. en ese momento era que asesinar a Khamenei llevaría rápidamente a un cambio de régimen en Irán, lo que resultaría en un resultado relativamente rápido y mínimamente disruptivo. Sin embargo, avanzando rápidamente hasta ahora, la guerra de Irán ha entrado en su 27º día, Irán ha rechazado el "plan de paz de 15 puntos" de EE. UU. y las negociaciones de paz claramente se han estancado.

Actualmente, ya no es posible determinar si alguna de las partes aún desea explícitamente poner fin a esta guerra. Por lo tanto, el precio del petróleo se mantiene elevado, con el precio del petróleo crudo WTI acercándose una vez más a los 100 dólares por barril. Sin embargo, esto ya no es la principal preocupación del mercado. El verdadero problema ahora se ha desplazado al mercado de bonos, evolucionando rápidamente hacia el mayor impedimento para la economía global.

Problema central

Durante las primeras etapas de la guerra, el precio del petróleo era el punto focal del mercado, y sigue siéndolo hasta el día de hoy. La razón es simple: el mercado del petróleo refleja de la manera más directa y rápida el impacto de la guerra.

Pero ahora, el problema más grande es el repentino aumento en EE. UU. Rendimientos del Tesoro.

Como se muestra a continuación, en los 27 días desde el estallido de la guerra en Irán, EE. UU. El rendimiento del bono del Tesoro a 10 años ha aumentado de alrededor del 3,92% al 4,42%, un aumento acumulativo de 50 puntos básicos. Es importante tener en cuenta que, antes de que estallara la guerra, el punto central de discusión del mercado seguía siendo cuántos recortes de tasas ocurrirían en 2026.

EE. UU. Rendimiento del bono del Tesoro a 10 años desde el estallido de la guerra de Irán

La velocidad actual del aumento en los EE. UU. El rendimiento de los bonos del Tesoro a 10 años, y más ampliamente, el ascenso general de los rendimientos de los bonos de EE. UU., es aproximadamente comparable al rendimiento durante el período del "Día de la Liberación" en abril de 2025.

Sin embargo, esta vez el telón de fondo es mucho más complejo, y estabilizar el mercado de bonos está lejos de ser tan simple como puede parecer a primera vista. Esto pronto se convertirá en la narrativa más central en el mercado.

De las expectativas de reducción de tasas a la presión de aumento de tasas

Para comprender mejor la intensidad de este cambio dramático, se puede echar un vistazo a las expectativas de tasas del mercado a finales de 2025.

Como se muestra a continuación, el "escenario base" del mercado en ese momento era que, para 2026, la tasa de fondos federales de la Reserva Federal caería a un rango del 2,75% al 3,00%. Incluso había más del 25% de probabilidad de que las tasas bajaran aún más a un nivel más bajo.

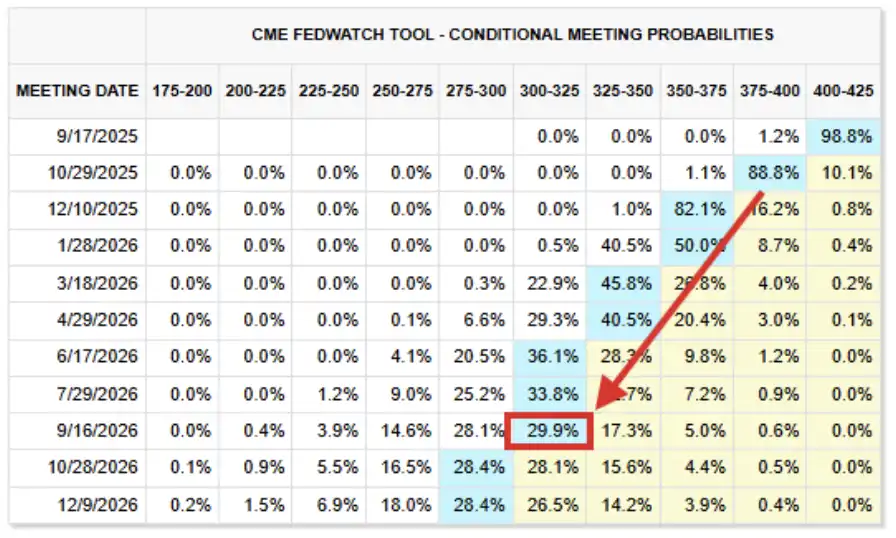

Expectativas de tasas para 2026 (Captura de pantalla de septiembre de 2025)

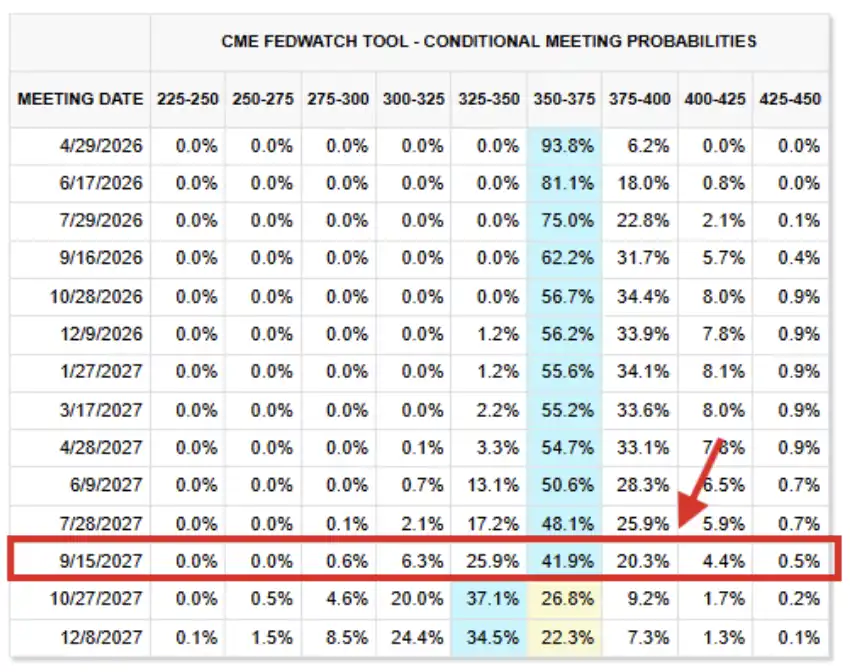

Ahora, analicemos los precios actuales de los futuros de tasas. El "caso base" actual indica que las tasas permanecerán esencialmente sin cambios en el nivel actual hasta septiembre de 2027, con la tasa de fondos federales de la Reserva Federal esperada en el rango objetivo del 3,50% al 3,75%.

Este nivel es de 75 a 100 puntos base más alto de lo esperado hace unos meses, y esta evaluación se ha extendido ahora hasta finales de 2027.

Situación de los futuros de tipos de interés al 26 de marzo de 2026

De hecho, el mercado ha comenzado a discutir nuevamente la posibilidad de "subidas de tipos": actualmente, alrededor del 43% cree que la Fed aumentará las tasas antes de finales de 2026. Objetivamente, el mercado apenas puede soportar un impacto de esta magnitud.

A continuación, explicaremos las razones.

El mercado laboral solo empeorará

El 17 de septiembre de 2025, la Fed implementó un recorte de tasas como era de esperar en el mercado, insinuando dos recortes más antes de que termine el año. En ese momento, a pesar de que la inflación seguía estando significativamente por encima del objetivo a largo plazo del 2,00 % de la Fed, las preocupaciones del mercado sobre el mercado laboral de EE. UU. se estaban intensificando.

En la declaración posterior a la reunión, el FOMC describió la actividad económica como "lenta" y agregó que "el crecimiento del empleo se ha ralentizado", al tiempo que señalaba que la inflación "ha aumentado y sigue estando en un nivel relativamente alto". El debilitamiento del mercado laboral y el aumento de la inflación realmente se desviaron de los objetivos duales de la Fed de "precios estables" y "pleno empleo", pero en ese momento, los problemas del mercado laboral eran más pronunciados.

Hoy, la situación del mercado laboral solo ha empeorado. En comparación con septiembre de 2025, la capacidad actual del mercado para resistir tasas más altas es en realidad más débil.

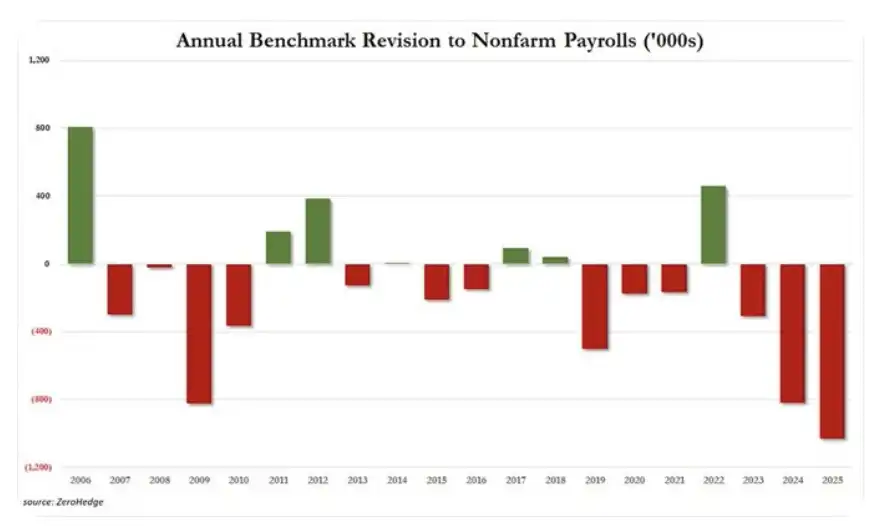

La realidad es la siguiente: primero, los datos de empleo de EE. UU. para 2025 se han revisado significativamente a la baja en 1.029 millones de empleos, lo que marca la mayor revisión anual a la baja en al menos 20 años. Anteriormente, los datos de empleo para 2024 y 2023 también se revisaron a la baja en 818,000 y 306,000 empleos, respectivamente.

En los últimos tres años, 2.153 millones de empleos han "desaparecido" de los datos originalmente reportados. Desde 2019, el número total de empleos revisados ha alcanzado los 2.5 millones, y en los últimos 7 años, 6 años han visto revisiones negativas de los datos de empleo.

Estado de la revisión anual de las nóminas no agrícolas

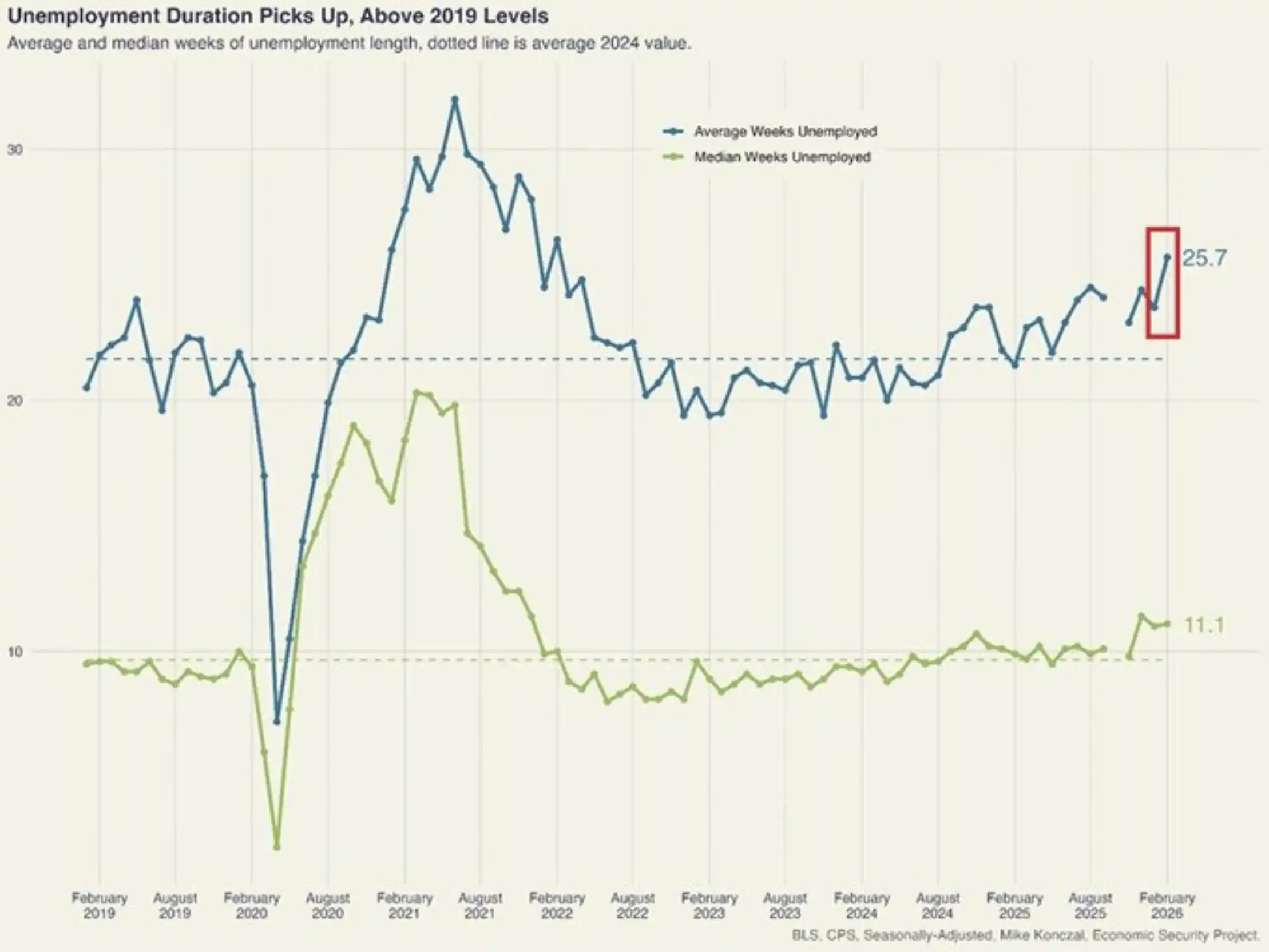

Otro ejemplo, en realidad hay muchos casos similares. La duración media del desempleo en los Estados Unidos aumentó en 2 semanas en febrero para alcanzar las 25,7 semanas, alcanzando un nuevo máximo en 4 años. Desde octubre de 2023, la duración del desempleo ha aumentado en 6,3 semanas, el ritmo más rápido desde 2020 a 2021. Este nivel es ahora significativamente más alto que los niveles previos a la pandemia de 2018 a 2019.

La duración del desempleo en EE. UU. aumenta

Una vez más, este tipo de señal está lejos de ser único, ya que estamos viendo una debilidad continua y creciente en el mercado laboral.

Desde nuestro punto de vista, es poco probable que la economía de EE. UU. pueda soportar un rendimiento de los bonos del Tesoro a 10 años que se acerque al 4,50%, y mucho menos que supere el 5,00%.

¿Por qué está ocurriendo todo esto?

A nivel macro, el aumento en los rendimientos de los bonos del Tesoro de EE. UU. y la reversión de las expectativas de reducción de tasas se pueden atribuir a una variable central: la inflación.

El "doble mandato" de la Fed, establecido por el Congreso de los Estados Unidos en 1977, requiere que el banco central persiga dos objetivos principales a través de la política monetaria: el máximo empleo y la estabilidad de precios. Como se mencionó anteriormente, cuando la Fed reanudó los recortes de tasas en 2025, el Comité Federal de Mercado Abierto (FOMC) consideró la debilidad del mercado laboral como "más importante" que la inflación aún elevada.

Sin embargo, con el aumento de los precios de la energía, el conflicto en curso en Irán y el ciclo de recuperación energética posterior a la guerra que se extiende continuamente, la inflación se ha convertido una vez más en la principal preocupación, no porque el mercado laboral haya mejorado, sino porque la inflación en sí se ha vuelto más grave.

Expectativa de inflación de 12 meses en EE. UU.

Como se muestra arriba, la expectativa de inflación de 12 meses de EE. UU. ha aumentado a 5,2%, alcanzando su nivel más alto desde marzo de 2023. Vale la pena señalar que esta inversión de expectativas comenzó a principios de enero y se aceleró rápidamente tras las amenazas del presidente Trump contra Irán, la acumulación militar en el Medio Oriente y el ataque a Irán el 28 de febrero.

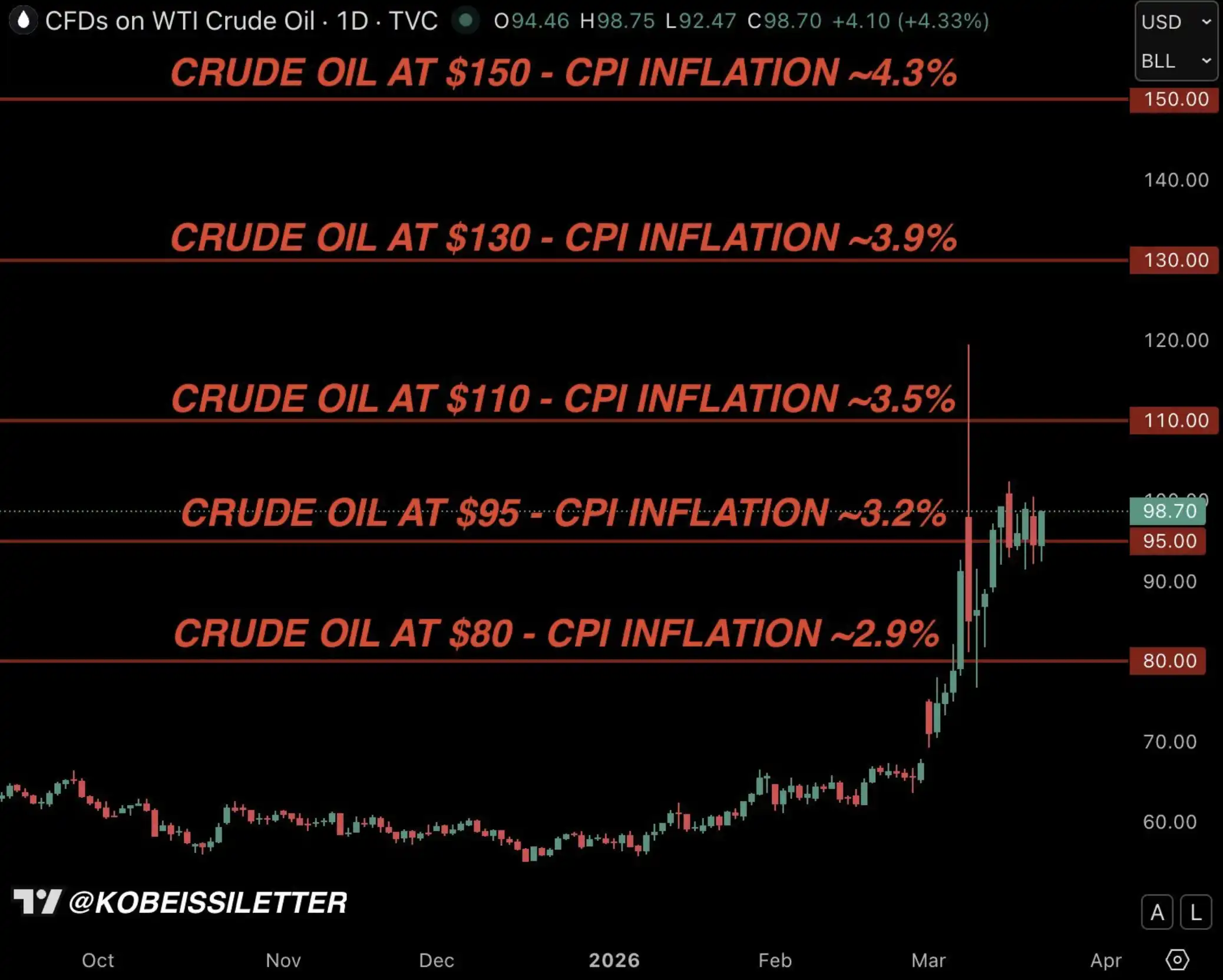

Esto nos lleva de nuevo al gráfico de la inflación del IPC basado en los cálculos del modelo a continuación. Como hemos enfatizado repetidamente desde el estallido de la guerra, si los precios del petróleo promedian 95 dólares por barril durante un período de tres meses, la inflación del IPC de EE. UU. aumentará al 3,2%.

Carta de Kobeissi: Modelo de precios del petróleo y la inflación de EE. UU.

Sin embargo, en realidad, considerando la actual serie de reacciones en cadena, es probable que el alcance del movimiento al alza de la inflación sea superior al 3,2%.

Creemos que la "intervención" es inminente

Durante la intensa volatilidad del mercado provocada por la guerra comercial de principios de 2025, hubo un factor clave que finalmente llevó al presidente Trump a anunciar una suspensión de aranceles de 90 días en abril de 2025: el mercado de bonos.

En el siguiente gráfico, hemos esbozado la cronología completa de la tendencia al alza en los bonos del Tesoro de EE. UU. durante el llamado "Día de la Liberación", que finalmente llevó a un cambio de política el 9 de abril, aliviando las presiones del mercado.

Durante una entrevista in situ el 10 de abril, Trump también declaró explícitamente que estaba monitoreando de cerca los movimientos del mercado de bonos.

EE. UU. Rendimiento del bono del Tesoro a 10 años en abril de 2025

Se puede ver que EE. UU. El rendimiento del bono del Tesoro a 10 años en el rango del 4,50 % al 4,70 % probablemente constituye lo que llamamos la "Zona de Cambio de Política" de Trump. Este nivel está ligeramente por encima de la posición actual, y en gran medida estamos de acuerdo en que, una vez que el rendimiento alcance este rango, la intervención política será necesaria para prevenir una grave recesión económica en los Estados Unidos.

EE. UU. Rendimiento del bono del Tesoro a 10 años, la "zona de cambio de política" de Trump

En nuestra opinión, esta vez no será una excepción. De hecho, creemos que el anuncio del presidente Trump de "conversaciones de paz" el 23 de marzo no fue una coincidencia, como se detalla a continuación.

23 de marzo, primera señal de intervención

A las 4:30 a.m. EDT del 23 de marzo, señalamos que, en comparación con el mercado energético, los problemas del mercado de bonos se habían vuelto más "caóticos". Poco después, solo 2 horas después, el rendimiento de los bonos estadounidenses a 10 años subió al 4,45%, lo que indica que el presidente Trump probablemente tuvo una discusión de toma de decisiones similar a la del 9 de abril de 2025, cuando anunció una suspensión de aranceles de 90 días.

Una hora después, Trump anunció un aplazamiento de 5 días del ataque a las instalaciones eléctricas iraníes y declaró que había comenzado un diálogo "productivo" entre Estados Unidos e Irán con el objetivo de poner fin a la guerra.

Este podría haber sido la primera señal de intervención.

¿Qué deberías hacer ahora?

La pregunta más común que recibimos es: ¿Qué significa esto?

Desde una perspectiva macro, queremos enfatizar un punto: la administración Trump es muy sensible a las fluctuaciones en los mercados de acciones, materias primas y bonos. Esta es una buena noticia para los inversores: a Trump no le gustan las caídas del mercado, y su nivel de preocupación sobre este tema es significativamente mayor que el de las administraciones anteriores.

Esta es también la razón por la que, después de un aumento inicial en los precios del petróleo, todavía había un control general. Los inversores en petróleo crudo generalmente creen que, una vez que el precio del petróleo se acerque nuevamente a los $120 por barril (como se vio en las primeras etapas de la guerra), Trump tomará rápidamente medidas de intervención.

En términos más amplios, creemos que, a medida que el bono del Tesoro de EE. UU. a 10 años El rendimiento del Tesoro aumenta, la presión a la baja en el mercado de valores se intensificará; sin embargo, cuando el rendimiento se acerque al rango del 4,50% al 4,70% que mencionamos, el próximo cambio de política o "intervención" limitará la disminución del mercado de valores.

Además, Trump, la Fed y todo el gobierno son conscientes de que el mercado laboral de EE. UU. no puede sostener tasas más altas a largo plazo, lo que también significa que es poco probable que la situación actual evolucione hacia una "guerra larga", y es más probable que se produzca algún grado de moderación o resolución en semanas en lugar de meses.

Finalmente, detrás de estas fluctuaciones y ruidos, queremos enfatizar: la revolución de la IA solo se está acelerando. Esas empresas de IA que han liderado el mercado desde 2022 y ahora están bajo presión debido a un retroceso, en realidad están invirtiendo más y construyendo más rápido.

Nuestra perspectiva sobre el mercado de valores y la tendencia a largo plazo de la IA no ha cambiado.

Mantén un ojo en el mercado de bonos

Lo que estamos experimentando no es solo volatilidad, sino un cambio en las "variables de toma de decisiones".

En las últimas semanas, la atención del mercado se ha centrado en los precios del petróleo, las noticias de guerra y las escaladas geopolíticas. Pero, bajo la superficie, una fuerza más poderosa está ganando fuerza y comenzando a dominar la situación.

El mercado de bonos está redefiniendo la dirección de las acciones, las materias primas e incluso las políticas. Y la historia ha demostrado repetidamente que, cuando las condiciones financieras se ajustan demasiado rápido, la pregunta de la intervención nunca es "¿si sucederá", sino "¿cuándo sucederá".

Como hemos enfatizado a lo largo de este año, este mercado se está pareciendo cada vez más a un juego de "reconocimiento de patrones", siendo clave actuar un paso por delante de la "multitud".

Creemos que el mercado de bonos se convertirá en la próxima narrativa más importante.

También te puede gustar

Batalla en el mediocampo de Perp DEX: Los Decliners, Los Auto-Salvadores y Los Tardíos

Vitalik y Beff Jezos debaten sobre el rechazo al poder monopolístico de la IA: ¿Acelerador o freno?

Tras consolidarse como la principal acción tokenizada, ¿tiene Ondo alguna novedad destacada?

BIT renueva su marca y organiza el evento sectorial "Confianza en las finanzas digitales" en Singapur.

Entrevista al fundador de OpenClaw: Por qué Estados Unidos debería aprender de China en la implementación de la IA

¡Alerta de uso de información privilegiada! ¿Declarará Trump una tregua antes de finales de abril?

Nasdaq entra en territorio de corrección | Resumen matutino de Rewire News

OpenAI pierde ante Thousnad-Question, incapaz de hacer crecer un mostrador de pago en el chat

La valoración anual se disparó un 140 %: ¿quién paga la factura de la IA para la defensa?

Bittensor contra. Virtuales: Dos mecanismos de volante de inercia de IA distintos

Forbes: ¿Por qué está tan entusiasta la industria de las criptomonedas con los oráculos de IA?

La Fundación Ethereum publica: Reestructurando la división del trabajo entre L1 y L2, construyendo conjuntamente el ecosistema Ethereum definitivo

El precio de Etherex sube un 40% tras el lanzamiento del programa de recompensas Linea el 3 de septiembre de 2025

Descubre por qué el precio de Etherex subió un 40% tras el lanzamiento del programa de recompensas Linea. Análisis del mercado crypto.

World Liberty Financial quema 47 millones de tokens para contrarrestar la caída del precio de WLFI – Actualización del 3 de septiembre de 2025

Imagina lanzar un proyecto crypto audaz vinculado a grandes nombres, solo para ver cómo el valor del token cae desde el inicio…

Actualización del Airdrop de Linea: 85% asignado a usuarios y constructores mientras la red layer-2 impulsa la alineación con Ethereum

Descubre cómo Linea está impulsando el ecosistema Ethereum con soluciones layer-2 innovadoras y un airdrop estratégico.

Airdrop de Linea: lanzan hoy el verificador de elegibilidad ante el entusiasmo de la comunidad – 3 de septiembre de 2025

Descubre si eres elegible para el airdrop de Linea con la nueva herramienta de verificación lanzada hoy. Consulta ahora.

Airdrop de Linea: ventana de reclamo del 10 de septiembre al 9 de diciembre con tokens desbloqueados – Actualización 3 de septiembre de 2025

Participa en el airdrop de Linea: verifica tu elegibilidad para recibir tokens totalmente desbloqueados desde el 10 de septiembre.

Binance invierte 53 millones de dólares en México con el lanzamiento de la fintech Medá – Actualización del 3 de septiembre de 2025

Descubre cómo Binance está revolucionando el sector fintech en México con el lanzamiento de Medá, una inversión de 53 millones.