ارزیابی پتانسیل ایردراپ: چارچوب «کشت یا عبور» برای شناسایی پروژههای باارزش

عنوان اصلی: ارزیابی پتانسیل ایردراپ: چارچوب «کشت یا عبور»

نویسنده اصلی: DeFi Warhol، محقق حوزه ارز دیجیتال

ترجمه اصلی: Ding Dang، Odaily Planet Daily

ایردراپهای ارز دیجیتال ممکن است مانند «پول رایگان» به نظر برسند، اما شکارچیان باتجربه ایردراپ میدانند که هر ایردراپی ارزش صرف زمان و کارمزد گس را ندارد. در طول ۵ تا ۷ سال گذشته، من در دهها ایردراپ شرکت کردهام که برخی از آنها در نهایت به سودهای شش رقمی منجر شدند، در حالی که برخی دیگر هیچ عایدی نداشتند.

تفاوت در انجام یک ارزیابی دقیق است. در این گزارش، سعی میکنم چارچوبی برای سنجش پتانسیل ایردراپها ارائه دهم.

من یک سیستم ارزیابی نسبتاً عینی ایجاد کردهام تا مشخص کنم آیا یک فرصت ایردراپ ارزش شرکت کردن دارد یا باید از آن صرفنظر کرد. من با ترکیب مثالهای واقعی (از ایردراپ افسانهای Uniswap تا جدیدترین ایردراپهای L2) و برخی معیارهای قابل اندازهگیری، مرجعی برای فعالان حرفهای ارز دیجیتال و حتی سرمایهگذاران خطرپذیر فراهم میکنم تا فرصتهای ایردراپ با پتانسیل بالا و ریسک پایین را شناسایی کنند.

عوامل کلیدی ارزیابی ایردراپ

سنجش پتانسیل یک ایردراپ، موضوع حدس و گمان یا دنبال کردن ترندهای داغ نیست، بلکه یک فرآیند ساختاریافته است. ما میتوانیم از چندین بعد اصلی به آن نزدیک شویم که هر کدام به نقاط کلیدی ریسک یا پاداش اشاره دارند:

· مبانی پروتکل و روایت (Narrative)

· توزیع توکن و مدل اقتصادی

· شرایط مشارکت و مکانیسم ضد نهنگ

· هزینه، سرمایهگذاری و نسبت ریسک به پاداش

· محیط بازار و زمانبندی

· نقدینگی و استراتژی خروج

در ادامه، به بررسی هر بعد میپردازم، از جمله اینکه چه سوالاتی باید پرسیده شود و چرا اهمیت دارند.

۱. مبانی پروتکل و روایت

قبل از اینکه در شبکههای آزمایشی یا وجوه میانزنجیرهای غرق شوید، ابتدا باید خود پروژه را ارزیابی کنید. ایردراپ جادو نیست؛ ارزش آن از موفقیت پروتکل زیربنایی ناشی میشود.

· پروژه درباره چیست؟ آیا به یک مشکل واقعی میپردازد یا فقط از یک ترند پیروی میکند؟

یک مورد استفاده قوی یا نوآوری فناورانه (مانند راهکار مقیاسپذیری جدید، پریمیتیو دیفای منحصربهفرد) معمولاً به این معنی است که احتمال صفر شدن سریع ارزش توکن پس از هیجان اولیه کمتر است. برای مثال، Arbitrum قبل از راهاندازی توکن خود، یک L2 پیشرو در اتریوم بود که کاربران واقعی و اکوسیستم داشت، که به شرکتکنندگان دلیلی میداد تا باور کنند ایردراپ آن قابل توجه خواهد بود. در مقابل، بسیاری از پروژههای کپیکار بدون ویژگی خاص، پس از راهاندازی به دلیل فروش متمرکز فارمرها به سرعت سقوط کردند.

· آیا پروژه روایت جذابی دارد یا در یک ترند قرار میگیرد؟

بازار ارز دیجیتال روایتمحور است. در سالهای ۲۰۲۳-۲۰۲۴، موضوعاتی مانند بلاکچینهای ماژولار، ریاستیکینگ و ZK-rollups سرمایههای قابل توجهی را جذب کردند. اگر پروژهای با یک روایت داغ (مثلاً شبکه داده ماژولار مانند Celestia) همسو باشد، تقاضای توکن آن ممکن است رشد نامتناسبی را تجربه کند. با این حال، روایتها میتوانند به سرعت جذابیت خود را از دست بدهند (که اغلب این اتفاق میافتد)، بنابراین من روایتهای پشتیبانیشده توسط فناوری قوی را ترجیح میدهم.

· آیا کاربران و توسعهدهندگان واقعاً فعال هستند؟

بررسی دادههای درونزنجیرهای و کانالهای اجتماعی بسیار حیاتی است. شبکههای آزمایشی فعال به همراه گروههای دیسکورد و بهروزرسانیهای هفتگی توسعهدهندگان، سیگنالهای مثبتی هستند. حتی بهتر است اگر تعامل کاربر صرفاً سوداگرانه نباشد. برای مثال، Blur (یک بازار NFT) پس از گیمیفیکیشن ایردراپ خود به رشد انفجاری و حجم معاملات واقعی دست یافت که نشاندهنده رشد ارگانیک کاربر به جای رفتار صرفاً سوداگرانه بود.

پروتکلی با روایت قانعکننده و تعامل قوی جامعه، سنگ بنای کار است. اگر خود پروژه فاقد ارزش باشد، هیچ طراحی هوشمندانه ایردراپی نمیتواند قیمت توکن را نجات دهد. من شخصاً این درس را به سختی یاد گرفتم: در سال ۲۰۲۲، چندین ماه را صرف برخی شبکههای آزمایشی L1 کردم که نتوانستند کاربران واقعی جذب کنند و حتی پس از راهاندازی توکن، خریداری وجود نداشت که منجر به افت قیمت بیش از ۹۰ درصدی شد.

به طور خلاصه: اگر فراتر از ایردراپ، هیچ علاقهای به پروژه ندارم، در مورد شرکت در آن دوباره فکر میکنم.

۲. توزیع توکن و مدل اقتصادی

طراحی توکن دومین عامل کلیدی است، شامل نسبت تخصیص ایردراپ، برنامه انتشار، ارزشگذاری و مکانیسمهای جذب ارزش. من عمدتاً بر موارد زیر تمرکز میکنم:

· درصد تخصیص به کاربر

· مکانیسم جذب ارزش

· قوانین انتشار و واگذاری (Vesting)

· ارزیابی TVL

· قیمت بازار در مقابل سیگنال ارزشگذاری اولیه قبل از TGE

· توزیع عادلانه

نسبت تخصیص کاربر

چه مقدار باید به کاربران ایردراپ شود؟

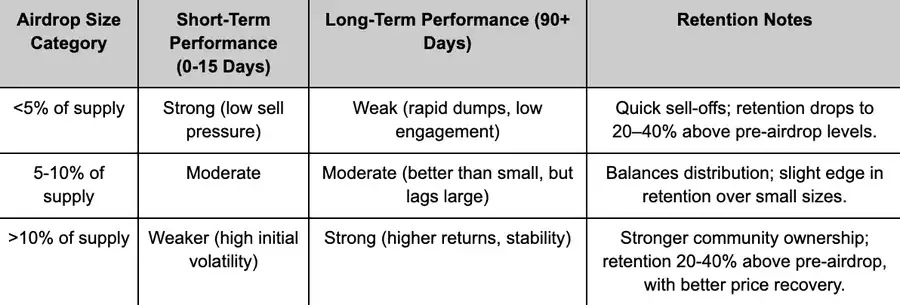

ایردراپ کردن سهم کافی به کاربران معمولاً جامعه قویتری ایجاد میکند و مقداری حمایت قیمتی فراهم میکند. از نظر تاریخی، پروژههایی که بیش از ۱۰٪ عرضه را ایردراپ کردهاند، عملکرد بهتری نسبت به پروژههایی با کمتر از ۵٪ داشتهاند، زیرا دومی اغلب از کمبود عرضه در گردش رنج میبرند که باعث میشود کاربران بلافاصله توکنهای خود را بفروشند. برای مثال، در سال ۲۰۲۰، Uniswap حدود ۱۵٪ از UNI را ایردراپ کرد که به ارزش اوج حدود ۶.۴ میلیارد دلار رسید و وفاداری جامعه حاکمیتی خود را تثبیت کرد.

برعکس، برخی پروژههای راهاندازی شده در سال ۲۰۲۴ درصد بسیار کمی را به کاربران اختصاص دادند و بیشتر آن توسط افراد داخلی نگهداری میشد. کاربران به سرعت سهم ناچیز خود را فروختند و قیمت توکن هرگز بهبود نیافت. ایردراپ پیدایش TIA در Celestia حدود ۷.۴٪ و Arbitrum حدود ۱۱.۶٪ اختصاص دادند که هر دو به اندازه کافی بزرگ بودند تا به کاربران «سهم واقعی» بدهند. وقتی تنها بخش کوچکی به جامعه اختصاص مییابد، من آن را یک پرچم قرمز برای دامپ توکن میبینم.

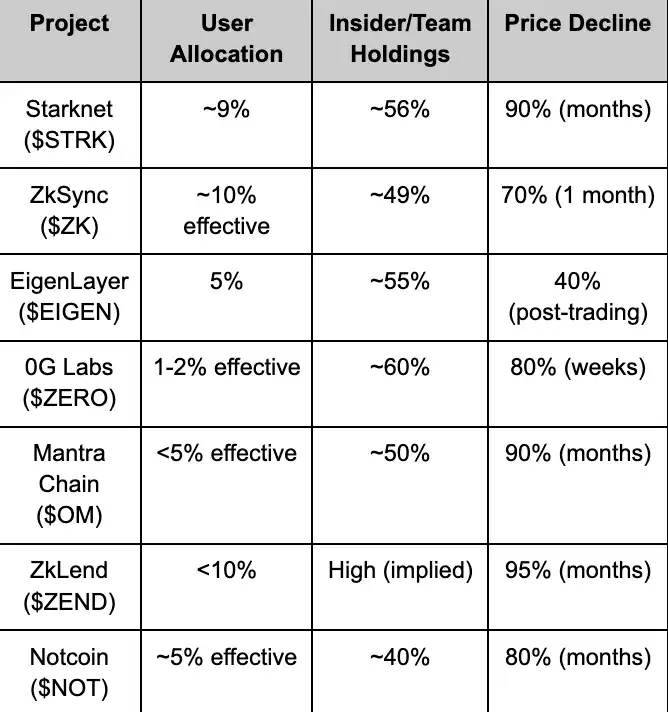

ایردراپهای ارز دیجیتال ۲۰۲۴: تخصیص کم کاربر و داراییهای بالای افراد داخلی

مکانیسم جذب ارزش

· توکن چه نقشی در پروتکل دارد؟ چگونه ارزش را جذب میکند؟

همه توکنها در رشد پروتکل سهیم نیستند، نکتهای که در بسیاری از ایردراپهای شکستخورده به وضوح دیده شده است.

برخی توکنها فقط عملکردهای حاکمیتی دارند، مانند UNI یا DYDX. حاکمیت میتواند در برخی موارد ارزش بلندمدت ایجاد کند، به ویژه زمانی که DAO مسئول مدیریت جریان نقدی واقعی یا پارامترهای حیاتی سیستم باشد و به توکنهای حاکمیتی اجازه دهد توزیع سود پروتکل را منعکس کنند. با این حال، اگر خود پروتکل کارمزد کمی داشته باشد یا حاکمیت در عمل عمدتاً نمادین باشد، توکن به یک «جایزه شرکتکننده» تبدیل میشود و بازار در نهایت ارزش بسیار کمی برای چنین توکنی که بازده ملموسی ایجاد نمیکند، قائل میشود.

برخی پروژهها همچنین از طریق تقسیم درآمد، بازخرید، پاداش استیکینگ یا جذب کارمزد پروتکل، مانند HYPE یا GMX، ارزش جذب میکنند. این نوع توکنها میتوانند به شرکتکنندگان ایردراپ انتخابهای استراتژیکتری ارائه دهند—آنها میتوانند توکن را دریافت کرده و بلافاصله بفروشند، یا برای دریافت جریان نقدی آن را بلندمدت نگه دارند. من توکنهایی را ترجیح میدهم که میتوانند تأثیر اقتصادی مثبت داشته باشند، نه اینکه فقط به عنوان یک «رسید» حاکمیتی عمل کنند، بلکه بر کارمزدهای تراکنش، تورم یا توان عملیاتی پروتکل نیز تأثیر بگذارند.

مکانیسم قفل و واگذاری

· آیا توکنهای ایردراپ شده بلافاصله قابل معامله هستند یا قفل یا محدود شدهاند؟

به طور کلی، توکنهای «بلافاصله قابل فروش» برای افراد فرصتطلب مطلوبتر هستند، زیرا میتوانند به سرعت نقد کنند. اگر توکن غیرقابل انتقال باشد یا مشمول قفلهای بلندمدت باشد، اساساً به این معنی است که شما مجبور به نگهداری بلندمدت هستید—که اغلب به شوخی «معاملهگران روزانه که به هولدرهای اجباری تبدیل شدهاند» نامیده میشود. ایردراپ EIGEN در سال ۲۰۲۴ یک مثال کلاسیک است. کاربران مجبور بودند یک سال تمام برای کسب امتیاز سخت کار کنند، اما پس از راهاندازی توکن، انتقالها در ابتدا غیرفعال بود که منجر به نارضایتی گسترده در میان کسانی شد که سعی در بازی دادن سیستم داشتند.

بنابراین، من معمولاً از پروژههای ایردراپ با قفلهای اجباری طولانی یا مکانیسمهای پیچیده ادعای veToken اجتناب میکنم، مگر اینکه اعتماد بسیار بالایی به ارزش بلندمدت پروژه داشته باشم. استراتژی ایردراپ من اساساً به دنبال «اختیار» (Optionality) است، نه اینکه مجبور به شرطبندی بلندمدت شوم. یک اصل بسیار کاربردی را به خاطر بسپارید: «هیچ پروتکلی کاملاً امن نیست، بنابراین هیچ ایردراپی نباید شما را مجبور به نگهداری مطلق بلندمدت کند.»

ارزشگذاری کاملاً رقیقشده (FDV)

· FDV توکن را تخمین بزنید (ارزشگذاری کاملاً رقیقشده در زمان صدور - کل عرضه × قیمت مورد انتظار).

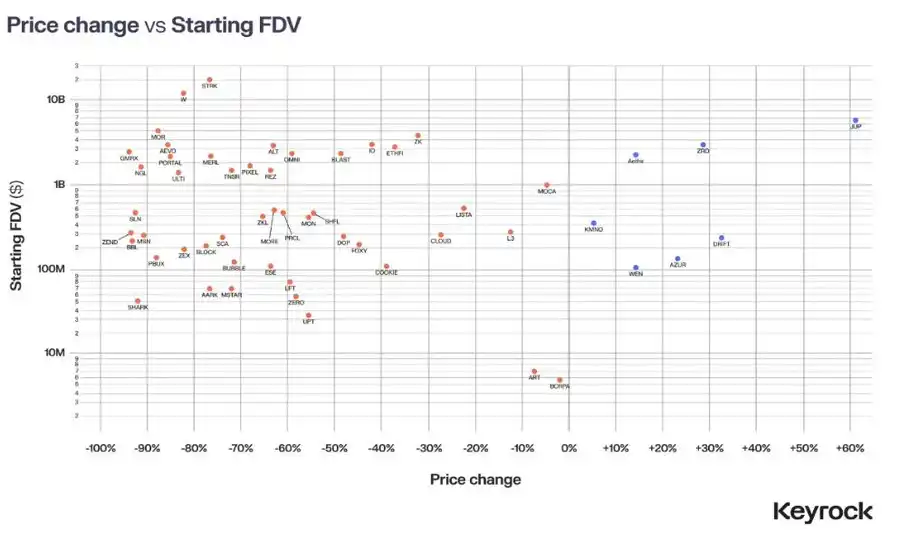

یک FDV بیش از حد بالا تقریباً به طور اجتنابناپذیری فشار فروش به همراه میآورد زیرا هیچ ایردراپی نمیتواند «جادوی ارزشگذاری را به چالش بکشد». در سال ۲۰۲۴، اکثر ایردراپها با FDV به طور قابل توجهی بالا راهاندازی شدند و در عرض دو هفته اصلاحات گسترده ۵۰-۸۰ درصدی را تجربه کردند. یک مطالعه که ۶۲ ایردراپ را پوشش داد، نشان داد که ۸۸٪ توکنها در عرض ۱۵ روز پس از راهاندازی کاهش قیمت را تجربه کردند، که اغلب به دلیل قیمتگذاری اولیه بسیار بالاتر از ارزش واقعی بود.

عملکرد لیست شدن توکن جدید و همبستگی FDV

بنابراین، من اولویت را به جستجوی پروژههایی با «حاشیه امنیت» میدهم. برای مثال، اگر پروژههای مشابه ارزش بازار در محدوده ۵۰۰ میلیون دلار دارند، اما FDV مورد انتظار یک پروژه جدید ۵ میلیارد دلار است، باید احتیاط کرد. برعکس، اگر کیفیت عالی باشد اما قیمتگذاری متوسط باشد، این یک سیگنال مثبت است.

در عین حال، نقدینگی باید در نظر گرفته شود: آیا در صرافیهای بزرگ لیست میشود؟ آیا عمق کافی در DEXها وجود دارد؟ کمبود نقدینگی میتواند حتی پروژههای باکیفیت را به دلیل ناتوانی در جذب فشار فروش، به سرعت با سقوط قیمت مواجه کند. در سال ۲۰۲۴، در میان معدود پروژههایی که ارزش خود را یک ماه بعد حفظ کردند، «FDV معقول + نقدینگی عمیق» تقریباً یک ویژگی مشترک است.

قیمت بازار قبل از TGE و سیگنالهای ارزشگذاری اولیه

یک ترند جدید در حال ظهور است: پروژههای بزرگ با پتانسیل ایردراپ قبل از راهاندازی رسمی، در بازارهای دائمی DEX یا OTC به معاملات پیشازلیست میپردازند. این بازارهای پیشازلیست معمولاً انتظارات بازار را منعکس میکنند و گاهی اوقات حتی منجر به FDVهای ضمنی در میلیاردها دلار میشوند. برای فارمرهای بازدهی، این سیگنالها حیاتی هستند: اگر FDV مورد انتظار بسیار بالا باشد، میتواند تلاشهای بازاریابی آنها را تقویت کرده و مشارکت آنها را تشویق کند، اما همچنین به معنای ریسک بالاتر است زیرا اگر روایت محقق نشود، پس از لیست شدن واکنش شدیدی وجود خواهد داشت.

من این قیمتهای پیشازلیست را به عنوان «شاخصهای احساسات» میبینم نه سیگنالهای قطعی. نکته کلیدی این است که تشخیص دهیم چه زمانی بازار برای پتانسیل محقق نشده بیش از حد پرداخت کرده است و برای جلوگیری از رگرسیون ارزشگذاری پس از لیست شدن، از قبل مواجهه (Exposure) خود را تنظیم کنیم.

توزیع عادلانه

· بررسی کنید که آیا ایردراپ در چند کیف پول متمرکز است یا به طور مساویتر توزیع شده است.

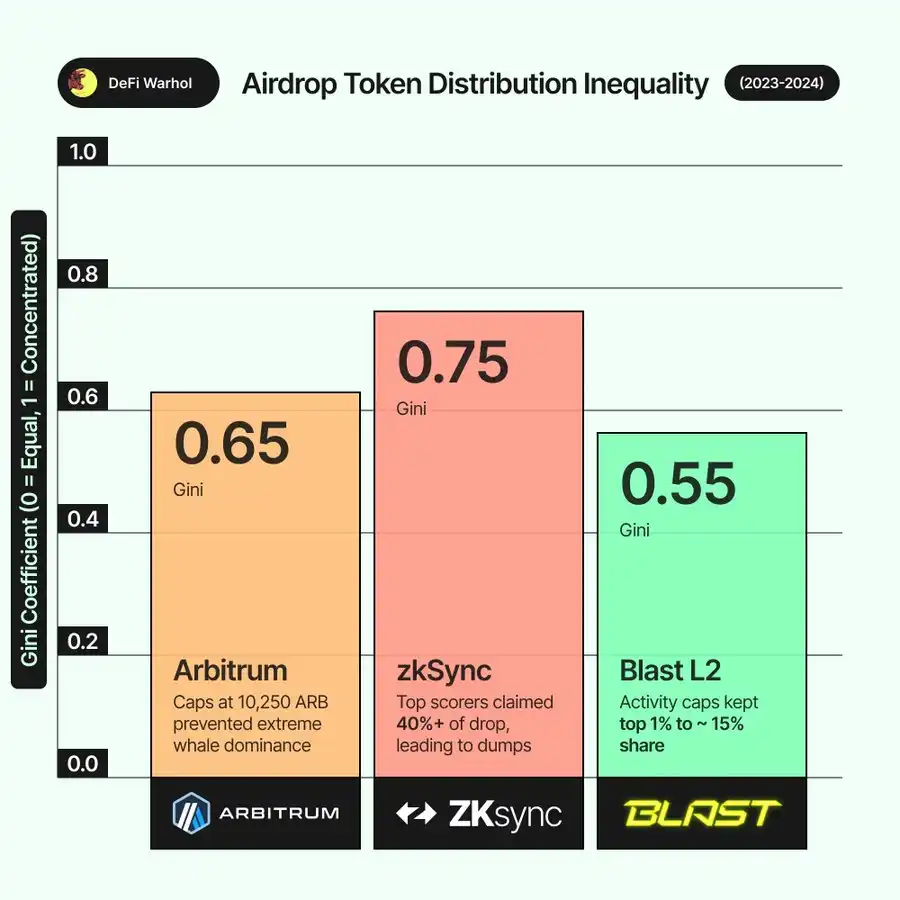

یک ایردراپ بسیار متمرکز نشان میدهد که تعداد کمی از دارندگان بزرگ ممکن است مقدار قابل توجهی از توکنها را در مدت کوتاهی دامپ کنند. برای مثال، در مورد Arbitrum، با وجود اینکه توزیع کلی سخاوتمندانه بود، برخی از کاربران برتر تا ۱۰,۲۵۰ ARB دریافت کردند که یک «خوشه نهنگ» را تشکیل داد.

جالب اینجاست که تعداد کمی از کیف پولها اغلب اکثریت توکنها را در اختیار دارند. اگر دادههایی (از Dune analytics یا وبلاگ پروژه) پیدا کنم که نشان میدهد ۱٪ برتر آدرسها ممکن است نسبت قابل توجهی از کل توزیع را دریافت کنند، به ویژه محتاط خواهم بود.

من ترجیح میدهم از طرحهایی استفاده کنم که پاداشهای فردی را محدود میکنند یا از یک فرمول توزیع ثانویه برای جلوگیری از «برنده همه چیز را میبرد» استفاده میکنند. برای مثال، سیستم امتیاز Blast L2 یک سقف فعالیت معرفی کرد که به کاربران فعال کوچک اجازه داد توزیعهای معناداری دریافت کنند و نابرابری ثروت را کاهش داد.

به طور خلاصه، تخصیص جامعه بالاتر، توکنهای آزادانه قابل معامله و ارزشگذاری معقول به معنای ایردراپ سالمتر است؛ پروژههایی با تخصیصهای بسیار کوچک، واگذاری قوی و FDV بالا برای «ورود سریع، خروج سریع» مناسبتر هستند اما اغلب ارزش سرمایهگذاری اولیه قابل توجه را ندارند.

۳. معیارهای واجد شرایط بودن و مکانیسم ضد نهنگ

بیایید اکنون به بعد اصلی دیگری برویم: چگونه برای یک ایردراپ واجد شرایط میشوید و پروژهها چگونه «رفتار نهنگ» (چندین آدرس که سعی در بازی دادن ایردراپ دارند) را شناسایی و حذف میکنند. این بخش دو سوال کلیدی را تعیین میکند: چقدر احتمال برنده شدن دارید؟ و آیا میتوانید با خیال راحت مقیاسبندی کنید (چندین کیف پول یا یک کیف پول)؟

شفافیت معیارها

· تیم چه معیارهای واجد شرایط بودن را فاش کرده است؟

برخی ایردراپها کاملاً «عطف به ماسبق» با بندهای غافلگیرکننده هستند (Uniswap ۴۰۰ UNI را مستقیماً به همه کاربران تاریخی ایردراپ کرد)؛ برخی دیگر از فعالیتهای مبتنی بر وظیفه، مبتنی بر امتیاز یا ماهانه استفاده میکنند (مانند Optimism و Arbitrum).

هرچه معیارها شفافتر باشند، برنامهریزی یک استراتژی آسانتر است. برای مثال، Arbitrum ترکیب امتیاز را از قبل فاش کرد (میانزنجیرهای، تراکنشها در ماههای مختلف، تأمین نقدینگی و غیره)، که به من اجازه داد از قبل به صورت هدفمند عمل کنم، حتی سقف امتیاز را پر کنم. برعکس، اگر معیارها مبهم باشند، ممکن است نیاز به مشارکت جامع داشته باشید که منجر به افزایش هزینهها و ناکارآمدی میشود.

پاداش تک آدرس در مقابل گسترش چند آدرس

· ارزشی را که کیف پولهای واجد شرایط ممکن است دریافت کنند، تخمین بزنید.

گاهی اوقات تیمها به سطح پاداش اشاره میکنند، یا میتوانید بر اساس فعالیتهای ایردراپ مشابه در گذشته استنباط کنید. برای مثال، بسیاری از راهکارهای L2 اتریوم از نظر تاریخی به طور متوسط ۵۰۰ تا ۲۰۰۰ دلار ارزش به هر کیف پول شرکتکننده معمولی ایردراپ کردهاند. اگر تخمین بزنم که پاداش ایردراپ این بار در این محدوده است و وظایف ساده هستند، نسبت هزینه به فایده خوب است. اما اگر هر آدرس نیاز به تلاش قابل توجهی داشته باشد (مانند اجرای یک نود برای ماهها) تا به بازده مشابه برسد، ممکن است فقط ارزش شرکت با یک آدرس یا حتی صرفنظر کردن را داشته باشد. البته استثنائاتی وجود دارد، مانند معاملهگران اولیه dYdX که دهها هزار دلار DYDX دریافت کردند.

من همچنین در نظر میگیرم که آیا استفاده از چندین کیف پول واقعاً میتواند بازده را به طور قابل توجهی افزایش دهد، اما باید مراقب غربالگری نهنگ باشم. اگر پروژه صراحتاً احساس «ضد نهنگ قوی» را ابراز میکند، استفاده از چندین آدرس ممکن است ارزشش را نداشته باشد. برای مثال، Optimism بیش از ۱۷,۰۰۰ آدرس نهنگ را در سال ۲۰۲۲ حذف کرد؛ Hop، به طور مستقیمتر، تخصیصها را از آدرسهای نهنگ پس از ایردراپ بازپس گرفت و توزیع مجدد کرد.

قانون سرانگشتی من: هرچه ریسک ویچ (Witch) بالاتر باشد، تمرکز بر پرورش یک یا دو «حساب واقعی باکیفیت» به جای تنوعبخشی کورکورانه مهمتر است.

مکانیسم شناسایی ویچ

علاوه بر ممنوعیت مستقیم، برخی پروژهها امتیاز «کاربران واقعی» را از طریق وزندهی امتیاز یا ترجیح طراحی تقویت میکنند، مانند: وزندهی فعالیت بلندمدت، NFTهای شهرت درونزنجیرهای، KYC و غیره. در سال ۲۰۲۴، LayerZero ۸۰۰,۰۰۰ آدرس ویچ را شناسایی کرد و پاداشهای آنها را به سطح عادی ۱۵٪ کاهش داد.

علاوه بر این، توجه به برخی شرایط که به راحتی «گیر» میافتند نیز مهم است، مانند دور اول ایردراپ Starknet که کیف پولها را ملزم میکرد حداقل ۰.۰۰۵ ETH در زمان اسنپشات نگه دارند، که منجر به حذف بسیاری از کاربران واقعی شد. علاوه بر این، برخی پروژهها وظایف اولیه در شبکههای آزمایشی مانند NF یا Galxe/Crew3 را به عنوان پیشنیاز تعیین میکنند که از دست دادن آنها شرکتکنندگان را رد صلاحیت میکند، بنابراین توجه زودهنگام ضروری است.

ریسک تغییر قوانین

بدترین سناریو این است: شما تمام وظایف را کامل میکنید، اما پروژه قوانین را تغییر میدهد و شما را حذف میکند. اگرچه این وضعیت نادر است، اما واقعاً رخ داده است.

راهحل این است که با جامعه همگام باشید و از تعریف تیم از «رفتار مشکوک» آگاه باشید. برای مثال، «تأمین مالی چندین کیف پول جدید از یک آدرس» تقریباً به طور قطع به عنوان رفتار ویچ تلقی میشود.

من از پروژههایی که به وضوح ارتباط برقرار میکنند قدردانی میکنم، اما همیشه فرض میکنیم که احتمال حذف شدن صفر نیست. این ذهنیت میتواند از اعتماد به نفس بیش از حد جلوگیری کند. یک نکته قابل توجه این است: «اگر فرصت را از دست دادید، تقصیر خودتان است، به همین سادگی.» دادههای بلاکچین به بهانهها اهمیت نمیدهند، بنابراین سعی میکنم به گونهای کشت (Farm) کنم که بتواند در برابر بررسیها مقاومت کند.

در نتیجه، درک واجد شرایط بودن ایردراپ به ما امکان میدهد سطح رقابت ایردراپ و نحوه استخراج آن را ارزیابی کنیم. در موارد ریسک حمله ویچ بالا، احتیاط بیشتری لازم است (بهترین کار اختصاص زمان به یک هویت قابل اعتماد است)، در حالی که ایردراپهای باز و آزاد (بدون بررسی حمله ویچ، کاملاً مبتنی بر حجم تراکنش و غیره) ممکن است برای استراتژی چند کیف پولی مناسبتر باشند، اما این استراتژیها اغلب توسط تعداد زیادی اسپمر ایردراپ رقیق میشوند. این نیاز به یک تعادل هوشمندانه دارد و تمرین پیشفرض من این است که حداقل در یک حساب مانند یک «کاربر قدرتمند واقعی» عمل کنم، که به من امکان میدهد از اکثر غربالگریهای حمله ویچ عبور کنم و پاداشهای قابل توجهی دریافت کنم.

۴. سرمایهگذاری، هزینه و ریسک-پاداش

برداشت نهایی ایردراپ نیاز به سرمایهگذاری زمان و سرمایه دارد، بنابراین باید از قبل تحلیل هزینه-فایده انجام دهم:

زمان و پیچیدگی

برخی وظایف فقط نیاز به یک تعامل دارند، در حالی که برخی مشوقهای شبکه آزمایشی ممکن است نیاز به هفتهها یا حتی ماههای مشارکت مداوم داشته باشند. من تمام وظایف را از قبل لیست میکنم و هزینه زمانی را تخمین میزنم.

اگر انتظار میرود یک فعالیت تنها ۵۰۰ دلار درآمد داشته باشد اما نیاز به ۱۰۰ ساعت کار داشته باشد، قطعاً ارزشش را ندارد. علاوه بر این، به ویژه مراقب «فعالیتهای سیستم امتیاز بیپایان» باشید، زیرا آنها اغلب به حلقههای بیپایان بازده نزولی تبدیل میشوند.

از برخی پروژههایی که در سال ۲۰۲۲ در آنها شرکت کردم، یاد گرفتم که تعیین مهلت بسیار مهم است. برای مثال، «اگر امتیازات من پس از یک ماه هنوز در سطح X٪ برتر جدول امتیازات نیست، پس دوباره ارزیابی کنید. اگر هنوز کار نمیکند، پس مشارکت را متوقف کنید.»

گس در مقابل هزینههای مستقیم

من محاسبه میکنم که چقدر گس (یا کارمزد تراکنش) مصرف خواهم کرد و همچنین هزینههای دیگر (کارمزدهای پل میانزنجیرهای، حداقل الزامات سپرده و غیره). برای مثال، استاندارد Arbitrum کاربران را تشویق میکند که ۱۰,۰۰۰ دلار یا بیشتر را میانزنجیرهای کنند و در طول چندین ماه فعال بمانند؛ در دورههای قیمت بالای گس، این عملیات در شبکههای خاص ارزان نیستند. تمام این سرمایهگذاریها باید در برابر بازدههای بالقوه سنجیده شوند.

یک رویکرد خوب این است که ابتدا چندین تراکنش را شبیهسازی کنید، مصرف واقعی گس را مشاهده کنید و سپس در تعداد تکرارها یا مقادیر کیف پول مورد انتظار ضرب کنید. برخی پروژههای استخراج ممکن است روی کاغذ خوب به نظر برسند، اما وقتی محاسبات را انجام میدهید، گس به تنهایی ممکن است از پاداشهای بالقوه فراتر رود، و من به همین دلیل آنها را رها کردهام (به ویژه در طول افزایش قیمت گس در سال ۲۰۲۱، جایی که بسیاری از ایردراپهای کوچک صرفاً ارزش صرف ۱۰۰ دلار گس برای ادعا را نداشتند).

ریسک سرمایه

· آیا پلتفرم از شما میخواهد مقدار زیادی وجوه را قفل کنید یا ریسک بازار را تحمل کنید؟

تأمینکننده نقدینگی (LP) بودن، وام دادن داراییها یا استیکینگ توکنها میتواند شما را در معرض ضرر ناپایدار، ریسکهای قرارداد هوشمند یا حتی آسیبپذیریهای پروتکل قرار دهد. برای مثال، در طول تب «استخراج نقدینگی» دیفای، برخی پلتفرمها (مانند Sushi) ایردراپ ارائه دادند، اما ماینرها با تهدیدات نقدینگی یا آسیبپذیریهای پروتکل مواجه بودند.

اگر یک پروتکل جدید (مانند یک پل یا پلتفرم وامدهی که اخیراً راهاندازی شده است) از شما میخواهد مقدار زیادی وجوه را فقط برای واجد شرایط بودن برای ایردراپ سپردهگذاری کنید، باید وضعیت حسابرسی آن را ارزیابی کنید و ریسک بالقوه بهرهبرداری را در نظر بگیرید. هکها فقط رویدادهای نظری نیستند: از سوءاستفاده ۶۰۰ میلیون دلاری پل Ronin تا شکستهای جزئی در چندین پل شبکه آزمایشی، بسیاری از LPها در حین تعقیب ایردراپها، اصل سرمایه خود را به دلیل آسیبپذیریها از دست دادهاند.

ارزیابی بدترین سناریو

همیشه از خود بپرسید: «اگر در نهایت با هیچچیز مواجه شوم چه؟»

اگر پاسخ این است: مقدار پولی یا زمانی را از دست خواهم داد که توانایی آن را ندارم، پس ارزش انجام دادن ندارد. من معمولاً فرض میکنم که برخی پروژههای استخراج شکست خواهند خورد (پروژه ایردراپ را لغو میکند، من رد میشوم، یا توکن ارزشی ندارد). برای مثال، من یک بار زمان قابل توجهی را روی برخی شبکههای آزمایشی L1 سرمایهگذاری کردم (نام نمیبرم)، اما پروژه هرگز توکن خود را راهاندازی نکرد—این یک هزینه غرقشده بود. این درسها به من آموختهاند که سرمایهگذاریهای غیرقابل بازگشت را تا حد ممکن به حداقل برسانم.

از نظر هزینه زمانی، این به معنای ارزیابی مجدد منظم و فریب نخوردن توسط «مغالطه هزینه غرقشده» است؛ از نظر هزینه پولی، این به معنای خرج نکردن بیش از حد برای گس یا تا حد ممکن انعطافپذیر ماندن است (برای مثال، استفاده از اسکریپتها یا انتخاب زمانهای غیر اوج برای کاهش هزینهها).

برای تعیین «ارزش»، من معمولاً یک محاسبه بازده مورد انتظار ساده انجام میدهم: برای مثال، احتمال ایردراپ (۸۰٪ احتمال وقوع، ۲۰٪ ممکن است رخ ندهد) * ارزش تخمینی توکن (مثلاً ۱۰۰۰ دلار به ازای هر کیف پول) منهای هزینه کل. اگر ارزش مورد انتظار به طور قابل توجهی مثبت باشد و قضاوت ذهنی نیز معقول باشد، ادامه میدهم؛ اگر نتیجه حاشیهای یا منفی باشد، متوقف میشوم یا منتظر اطلاعات شفافتر میمانم.

۵. محیط بازار و زمانبندی

بازار صعودی در مقابل بازار نزولی

در یک بازار صعودی، ایردراپها میتوانند بسیار سودآور باشند زیرا توکنها معمولاً با ارزشگذاری بالاتر، با فشار خرید قویتر و FOMO مشهودتر راهاندازی میشوند؛ در حالی که در یک بازار نزولی، راهاندازی حتی یک پروژه خوب ممکن است با تقاضای ضعیف مواجه شود. برای مثال، اکثر ایردراپهای بزرگ در سالهای ۲۰۲۲-۲۰۲۳ (مانند Optimism و Aptos) در طول یک بازار نزولی رخ دادند که منجر به فروش سریع پس از راهاندازی و بهبودهای آهسته شد.

برعکس، ایردراپها در طول بازار صعودی ۲۰۲۱ اغلب پس از راهاندازی به رشد خود ادامه دادند. من سعی نمیکنم زمان کلی بازار را دقیقاً تعیین کنم (ایردراپها و استخراج اساساً قبل از راهاندازی نسبت به بازار خنثی هستند)، اما احساسات بازار بر اشتیاق استخراج من و استراتژیهای خروج من تأثیر میگذارد (در فصل بعد بحث شده است). در یک بازار صعودی، من در کشف فرصتهای بیشتر فعالتر هستم و تمایل دارم برای مدت طولانیتری نگه دارم؛ در یک بازار نزولی، فقط امیدوارکنندهترینها را برای شرکت انتخاب میکنم و تمایل دارم مدت کوتاهی پس از راهاندازی بفروشم.

چرخه روایت

تناسب روایت نه تنها به این بستگی دارد که آیا دستهبندی در حال ترند شدن است، بلکه به این بستگی دارد که آیا در زمان مناسب وارد میشوید یا خیر.

برای مثال، روایت اوایل ۲۰۲۴ «ریاستیکینگ» یک موضوع کاملاً داغ است که تا زمانی که انتظار ایردراپ کمی وجود داشته باشد، توجه عظیمی را به خود جلب میکند. اگر زمانی که TVL هنوز پایین است شرکت کنید، بیشتر برجسته خواهید شد؛ با این حال، تا سه ماهه اول ۲۰۲۴، این حوزه شلوغ است و تازهواردان برای متمایز کردن خود با چالش مواجه هستند.

من ارزیابی میکنم که آیا یک مرحله ایردراپ خاص «زودهنگام» یا «دیرهنگام» تلقی میشود. اگر همه درباره یک شبکه آزمایشی در شبکه X صحبت میکنند، پول آسان احتمالاً گرفته شده است و پروژه در برابر رباتها سختگیرتر خواهد بود. برعکس، یک پروژه کمسروصدا در یک بخش نوظهور ممکن است یک جواهر پنهان باشد. برای مثال، در سال ۲۰۲۵، یک پروتکل ترکیبی AI + DeFi شروع به جلب توجه کرد و ایردراپهای چنین پروژههایی ممکن است هنوز توسط تعداد زیادی از ماینرها به طور کامل ادعا نشده باشد، که شانس موفقیت را افزایش میدهد.

زمانبندی خود پروژه

مشاهده مرحله پروژه ضروری است. اگر راهاندازی شبکه اصلی یا توکن قریبالوقوع است (مثلاً در عرض چند هفته)، زمان استخراج شما محدود خواهد بود و استانداردها معمولاً از قبل تعیین شدهاند. در مورد یک شبکه آزمایشی بلندمدت بدون تاریخ پایان مشخص، شما باید تصمیم بگیرید که چقدر مایل به تعهد هستید. برخی پروژهها مشوقها را بر اساس «فصلها» توزیع میکنند؛ اگر برنامهای عمومی شود، میتوانید از قبل برنامهریزی کنید.

همچنین، به زمان اسنپشات توجه کنید. بسیاری از ایردراپها در یک ارتفاع بلوک خاص اسنپشات میگیرند. اگر متوجه شدید اسنپشات نزدیک است، این آخرین تلاش است؛ اگر احساس میکنید به اندازه کافی کار کردهاید، میتوانید هزینههای اضافی را نیز کاهش دهید.

توانایی مدیریت اخبار منفی

این یک عامل ظریف اما حیاتی برای در نظر گرفتن است: مشاهده کنید که پروژه چگونه با رویدادهای منفی برخورد میکند. آیا خرابی شبکه آزمایشی کاربران را میترساند؟ آیا تیم فروش توکن را به تعویق انداخته است؟ اگر پروژه با هک یا حادثهای مواجه شود، اما تیم آن را به صورت حرفهای مدیریت کند و جامعه از آن حمایت کند، این تابآوری اعتماد من را افزایش میدهد که نشاندهنده تقاضای واقعی است. از سوی دیگر، اگر یک تأخیر جزئی باعث شود مردم با عصبانیت پروژه را رها کنند، علاقه آنها به اندازه کافی عمیق نیست.

پروژهای که میتواند «اخبار بد را در یک روایت بازار صعودی نادیده بگیرد» ممکن است در موقعیت مطلوبتری باشد. من موارد مشابهی را با Arbitrum و Optimism دیدهام: با وجود جنجالهای ایردراپ و FUD حاکمیتی، پایگاه کاربر همچنان در حال رشد است که نشاندهنده تقاضای زیربنایی قوی است.

در نتیجه، وضعیت حیاتی است. من در طول دوره حباب محتاطتر هستم (همه در حال استخراج هستند و رقابت شدید است)، اما در طول رکود بازار فعالتر میشوم (افراد کمتری مایل به نگهداری هستند، که به طور بالقوه منجر به بازدههای بیشتر میشود). بزرگترین دستاوردهای ایردراپ من در پایان سال ۲۰۲۲ به دست آمد، زمانی که تقریباً هیچکس مایل به ادامه استخراج نبود؛ تا زمانی که این توکنها در سال ۲۰۲۳ زنده شدند (مثلاً ARB)، من جزو معدود کسانی بودم که میتوانستم پاداشها را برداشت کنم.

۶. نقدینگی و استراتژی خروج

در نهایت، من از قبل برنامهریزی میکنم که چگونه ارزش ایردراپ را محقق کنم. ضربالمثل قدیمی همچنان پابرجاست: «معاملات خود را برنامهریزی کنید و برنامههای خود را معامله کنید.»

استراتژی ادعا (Claiming)

لحظهای که توکنها برای ادعا در دسترس هستند، اغلب آشفتهترین لحظه است. یادم میآید روزی که ARB برای ادعا باز شد، قیمت گس افزایش یافت، RPC از کار افتاد و کل شبکه در هرج و مرج بود.

من معمولاً چندین پشتیبان RPC آماده میکنم و در صورتی که اسکریپتنویسی ادعا امکانپذیر باشد، آنها را آماده دارم. اگر چندین کیف پول دارم، اولویت را به ادعای دستهای میدهم که برای فروش فوری در نظر گرفته شده است تا از تکمیل آن قبل از ایجاد ازدحام اطمینان حاصل کنم؛ برای بخشی که برای نگهداری بلندمدت در نظر گرفته شده، عجلهای نیست.

همچنین توجه به مهلتهای ادعا مهم است: اکثر ایردراپها اجازه ادعا در طول چندین ماه را میدهند، اما برخی توکنها ممکن است پس از انقضا به DAO بازگردانده شوند.

نقدینگی بازار

من تمایل دارم ایردراپهایی را انتخاب کنم که نقدینگی عمیقی در زمان لیست شدن دارند. اگر پروژهای دارای حمایت نهادی قابل توجه یا محبوبیت بالا باشد، صرافیهای بزرگ مانند Binance یا Coinbase احتمالاً زود لیست میکنند؛ اگر نه، حداقل استخرهای AMM بزرگ در دسترس خواهند بود.

برای مثال، پس از لیست شدن ARB، بلافاصله در پلتفرمهای بزرگ با حجم معاملات روزانه بیش از ۱ میلیارد دلار معامله شد که خروج روان را تضمین کرد. در مقابل، یک ایردراپ کوچک ممکن است فقط در یک DEX واحد با نقدینگی بسیار کم معامله شود که منجر به تأثیر قیمت قابل توجه هنگام فروش میشود.

من از قبل تحقیق میکنم که آیا پروژه بازارسازها یا مشارکتهای صرافی را اعلام کرده است، که معمولاً نشانه خوبی است؛ برعکس، اگر نیاز به یک کیف پول بومی داشته باشد یا یک پروژه نیچ Cosmos باشد، نوسان قیمت بالاتری را پیشبینی میکنم و بر این اساس موقعیت خود را کاهش میدهم (یا حتی به طور کلی از ایردراپ صرفنظر میکنم).

فروش، نگهداری یا استیکینگ

من معمولاً از قبل تصمیم میگیرم که چه درصدی را بلافاصله بفروشم و چه درصدی را به نگهداری ادامه دهم. تجربه نشان داده است که اکثر توکنهای ایردراپ در دو هفته اول به اوج ارزش خود میرسند.

استراتژی من اغلب شامل فروش حدود ۵۰٪ در روز ادعا برای قفل کردن سود، تنظیم سفارشات حد ضرر یا حد سود برای بخش باقیمانده، یا ردیابی ترندها است.

این رویکرد به پوشش ریسک رایج افت شدید قیمت کمک میکند در حالی که پتانسیل صعودی را حفظ میکند. مگر اینکه پروژهای باشد که اعتماد بالایی به آن دارم، یا قیمت به طور قابل توجهی پایینتر از محدوده منصفانه درک شده من باشد، بلندمدت نگه نمیدارم؛ حتی اگر نگه دارم، ارزیابی میکنم که آیا میتوانم از طریق استیکینگ پاداشهای اضافی کسب کنم. با این حال، اگر دوره قفل طولانی مورد نیاز باشد (مثلاً قفلهای حاکمیتی)، با دقت از دست دادن انعطافپذیری را در نظر میگیرم.

مالیات و انطباق

پیامدهای مالیاتی نیز مهم هستند. بسیاری از حوزههای قضایی ایردراپها را به عنوان درآمد مشمول مالیات دریافت شده در زمان توزیع در نظر میگیرند. یک ایردراپ قابل توجه میتواند منجر به بدهی مالیاتی فوری شود، بنابراین گاهی اوقات تصمیم میگیرم زود بفروشم تا وجوهی را برای مالیات کنار بگذارم.

علاوه بر این، محدودیتهای منطقهای باید مورد توجه قرار گیرند؛ برای مثال، EigenLayer ادعای ایردراپ را برای کاربران آمریکایی محدود میکند. اگر پروژه به الزامات KYC آینده یا محدودیت جغرافیایی اشاره کند، آن را یک عامل منفی میدانم، زیرا ممکن است ایردراپ را برای من بیارزش کند. برای مثال، در سال ۲۰۲۵، چندین ایردراپ شروع به نیاز به KYC ساده برای انطباق با مقررات کردهاند.

در نتیجه، تا زمانی که یک توکن نقد نباشد و با موفقیت فروخته نشود، یک ایردراپ را نمیتوان سود واقعی در نظر گرفت. من همیشه از قبل یک برنامه خروج برای هر ایردراپ ایجاد میکنم تا از گرفتار شدن در طول سقوط نقدینگی جلوگیری کنم.

بهترین شیوهها و افکار نهایی

با در نظر گرفتن موارد فوق، هنگام ارزیابی ایردراپهای اولیه از بهترین شیوههای زیر پیروی میکنم:

تکالیف خود را انجام دهید: قبل از درگیر شدن در هر «وظیفه»، مبانی و اقتصاد توکن پروژه را تحقیق کنید. اسناد، بحثهای حاکمیتی را بخوانید و به دنبال نشانههای صدور باشید. بسیاری از شکستها ناشی از «فرض بر اینکه ایردراپ وجود خواهد داشت، اما در واقع وجود نخواهد داشت» (و بالعکس) است. صرفاً به شایعات تکیه نکنید؛ همیشه احتمالات را تأیید کنید.

یک استراتژی سرمایهگذاری ایجاد کنید (که دائماً تأیید شود): به وضوح ارزیابی کنید که چرا یک ایردراپ ممکن است ارزش داشته باشد، مانند «پروژه پیشرو در یک دستهبندی جدید است، با ارزش بازار اولیه بالقوه پایین و تقاضای قوی». سپس دائماً با دادههای درونزنجیرهای و اخبار تأیید کنید. اگر روایت بشکند (رشد متوقف شود، رقبا پیشی بگیرند)، در تنظیم یا خروج قاطع باشید. از گرفتار شدن در سوگیری تأیید خود اجتناب کنید.

امتیازدهی و مقایسه کمی: من از یک صفحه گسترده برای امتیازدهی در ابعادی مانند «مبانی، پتانسیل توکن، هزینه/ریسک، دشواری سیبیل» استفاده میکنم. این میتواند بسیاری از مشکلات را آشکار کند—برخی پروژهها، با اینکه بسیار داغ هستند، توزیع توکن بسیار ضعیفی دارند که منجر به امتیاز کلی پایینتر میشود. به این ترتیب، میتوانید برخی فرصتهای کمسروصدا اما با ارزش بالاتر را کشف کنید.

مدیریت ریسک، اجتناب از قمار: با ایردراپها به عنوان یک پورتفولیو رفتار کنید، به جای همه چیز را روی یک کارت گذاشتن، در فرصتهای متعدد تنوعبخشی کنید. این رویکرد اجازه میدهد اگر یکی شکست خورد، پروژههای دیگر جبران کنند. من معمولاً در هر سه ماهه به طور همزمان روی ۵-۱۰ پروژه استخراج میکنم، با دانستن اینکه تنها حدود نیمی از آنها ممکن است سودآور باشند. اصل اصلی: سرمایه خود را برای استفاده از فرصتها در طول ایردراپهای بزرگ حفظ کنید.

نظارت بر معیارهای درونزنجیرهای: معیارهایی مانند اضافه شدن کیف پول جدید، استفاده از شبکه آزمایشی، موقعیتهای رتبهبندی و غیره را مشاهده کنید. اگر متوجه کاهش نسبی در ارزش مشارکت خود شدید، ارزیابی کنید که آیا ادامه دادن ارزشش را دارد یا خیر. اگر فعالیت کلی پروژه کاهش یابد، ممکن است نشاندهنده ارزش زیربنایی ناکافی باشد، نشانهای بد برای ارزش نهایی توکن.

برنامهریزی ورود و خروج: قبل از مشارکت بدانید چگونه خارج شوید. اگر نمیتوانید پس از راهاندازی به راحتی بفروشید (عدم نقدینگی، قفلهای طولانی)، اصلاً نباید شرکت کنید. طبق برنامه در روز راهاندازی اجرا کنید، نه اینکه تحت تأثیر طمع یا ترس قرار بگیرید.

یادگیری و تکرار مداوم: هر ایردراپ (صرفنظر از موفقیت یا شکست) بینشهایی ارائه میدهد: آیا پروژه را بیش از حد ارزیابی کردید؟ آیا شرایط حیاتی را نادیده گرفتید؟ آیا بیش از حد محافظهکار بودید و فرصتهای قابل توجه را از دست دادید؟ اینها دائماً چارچوب شما را اصلاح میکنند. با گذشت زمان، رویکرد من به ایردراپها «محتاطانه فرصتطلبانه» شده است: محتاط در برابر تمام سر و صداها اما بدون تردید در استفاده از فرصتهای واقعی زمانی که خود را نشان میدهند.

در نتیجه، ارزیابی ایردراپهای مراحل اولیه تعادل ظریفی از هنر و علم است: نیاز به درک طبیعت انسان، روایت و ساختارهای تشویقی («هنر») و همچنین تحلیل دادهها و واسازی اقتصاد توکن («علم») دارد. بهترین ایردراپها اغلب به کسانی پاداش میدهند که صادقانه زود مشارکت میکنند و به اکوسیستم کمک میکنند، نه فقط شرکتکنندگان موقت.

این بدان معناست که اگر صادقانه زود استفاده کنید و از یک پروژه عالی حمایت کنید، معمولاً بیشترین پاداشها را دریافت میکنید. چارچوب من به فیلتر کردن این سناریوها کمک میکند. با تمرکز بر مبانی، انجام قضاوتهای عملی در مورد طراحی توکن، ارزیابی دقیق هزینهها و پاداشها، و حفظ انعطافپذیری و دانش بهروز، احتمال انتخاب ایردراپهایی که «ارزش استخراج دارند» را به طور قابل توجهی افزایش میدهید.

در نهایت، شکار ایردراپ مانند هر سرمایهگذاری دیگری است که نیاز به بررسی دقیق، مدیریت ریسک و استراتژی شفاف دارد. با انجام این کارها، میتوانید سیگنالها را در سر و صدا پیدا کنید و فرصت ثبت فرصت بعدی در سطح UNI یا ARB را داشته باشید.

ممکن است شما نیز علاقهمند باشید

فشار سهگانه بر بازار ارز دیجیتال: خروج سرمایه از ETF، بازنشانی اهرم و نقدینگی پایین

پاسخ MegaETH به نگرانیهای جامعه در مورد رویداد پیشپرداخت: امنیت دارایی کاربران و بازگشایی برداشت

خداحافظی با سرمایههای راکد: چگونه BFUSD در Binance Earn میتواند به یک «گلوله سودآور» در صرافی ارز دیجیتال تبدیل شود؟

بحران EOS: جامعه، بنیاد را به کلاهبرداری خروج متهم کرد

Coinbase Ventures: روندهای کلیدی سرمایهگذاری در ارز دیجیتال برای سال ۲۰۲۶

کوچ بزرگ کوینبیس و ماسک: شکاف در حاکمیت شرکتی آمریکا

سرقتهای ارز دیجیتال از ثروتمندان: هشداری برای امنیت داراییها

«تزار کریپتو» کنارهگیری کرد: ۱۳۰ روز عملکرد سیاسی به پایان رسید، چقدر از وعدههای ترامپ در مورد ارزهای دیجیتال باقی مانده است؟

تله افراد باهوش: چرا ویتالیک میخواهد ما به «قوانین احمقانه» پایبند باشیم؟

ارزشگذاری ارز دیجیتال و قانون متکالف: چرا بازار بیش از حد خوشبین است؟

راهاندازی شبکه اصلی Doma، ۳۶ میلیون دامنه به عنوان توکنهای قابل معامله در دسترس هستند

اطلاعات کلیدی بازار در ۲۶ نوامبر - حتما بخوانید!

نقشه جغرافیایی کلاهبرداری ارز دیجیتال: از سیلیکون ولی تا بمبئی، کلاهبرداری مرز نمیشناسد

Aethir با رشد در سطح سازمانی، پیشرو در محاسبات DePIN شد

پروژههای HIP-3 در حال دگرگونی اکوسیستم Hyperliquid

آیا DOGE منحل شده است؟ حقیقت پشت شایعات درباره این نهاد دولتی

ارز دیجیتال به سمت لایه اپلیکیشن حرکت میکند: عصر طلایی توسعهدهندگان آسیایی