Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Recherche de tendances : La « révolution blockchain » en cours, Ethereum continue de progresser

Titre original : « La « révolution blockchain » en cours, Ethereum continue de progresser »

Source originale : Trend Research

Depuis le krach boursier de 1011, l'ensemble du marché des cryptomonnaies est terne, les teneurs de marché et les investisseurs ayant subi de lourdes pertes. Le rétablissement des fonds et du sentiment prendra du temps. Cependant, ce qui manque le moins au marché crypto, ce sont la nouvelle volatilité et les opportunités. Nous restons optimistes quant à l'avenir car la tendance des actifs crypto grand public à fusionner avec la finance traditionnelle dans de nouveaux formats n'a pas changé. Au contraire, elle a rapidement construit un fossé concurrentiel pendant le ralentissement du marché.

1. Renforcement du consensus de Wall Street

Le 3 décembre, le président de la SEC américaine, Paul Atkins, a déclaré dans une interview accordée à FOX au NYSE : « Au cours des prochaines années, l'ensemble du marché financier américain pourrait migrer vers la blockchain. »

Atkins a déclaré :

(1) L'avantage principal de la tokenisation est que si les actifs existent sur la blockchain, la structure de propriété et les attributs des actifs seront hautement transparents. Actuellement, les sociétés cotées ne savent souvent pas qui sont précisément leurs actionnaires, où ils se trouvent ou où se trouvent leurs actions.

(2) La tokenisation vise également à réaliser un règlement « T+0 », remplaçant le cycle actuel de règlement des transactions « T+1 ». En principe, le mécanisme de livraison contre paiement (DVP) / réception contre paiement (RVP) sur la chaîne peut réduire le risque de marché, améliorer la transparence, et le décalage temporel entre la compensation, le règlement et la livraison des fonds actuels est l'une des sources de risque systémique.

(3) La tokenisation est considérée comme une tendance inévitable des services financiers, les grandes banques et les courtiers se tournant déjà vers elle. Cela pourrait prendre moins de 10 ans... peut-être que dans quelques années, cela deviendra une réalité. Nous adoptons activement les nouvelles technologies pour garantir que les États-Unis maintiennent leur position de leader dans la cryptomonnaie et d'autres domaines.

En fait, Wall Street et Washington ont déjà construit un réseau de capitaux profond s'intégrant profondément dans la crypto, formant une nouvelle chaîne narrative : Élites politiques et économiques américaines → Obligations du Trésor américain → Stablecoin / Sociétés de garde crypto → Ethereum + RWA + L2

À partir de ce graphique, vous pouvez voir la famille Trump, les teneurs de marché obligataires traditionnels, le département du Trésor, les entreprises technologiques et les entreprises crypto étroitement liés, la ligne ovale verte devenant l'épine dorsale :

(1) Stablecoin (actifs adossés au dollar derrière USDT, USDC, WLD, etc.)

La majorité des actifs de réserve se compose de bons du Trésor américain à court terme et de dépôts bancaires détenus par l'intermédiaire de courtiers comme Cantor.

(2) Bons du Trésor américain

Émis et gérés par le Trésor/Bessent, utilisés par Palantir, Druckenmiller, Tiger Cubs, entre autres, comme actif de base à faible risque, également recherchés par les stablecoins/sociétés de trésorerie pour le rendement.

(3) RWA

Des bons du Trésor américain, hypothèques, comptes clients au financement du logement, tous tokenisés via les protocoles Ethereum L1/L2.

(4) ETH & capitaux propres ETH L2

Ethereum sert de chaîne principale pour les RWA, les stablecoins, la DeFi, l'IA-DeFi, tandis que les capitaux propres/token L2 représentent une créance sur le volume futur des transactions et les flux de trésorerie des frais.

Cette chaîne exprime :

Crédit USD → Bons du Trésor américain → Réserves de stablecoin → Diverses trésoreries crypto/protocoles RWA → Finalement réglé sur ETH/L2.

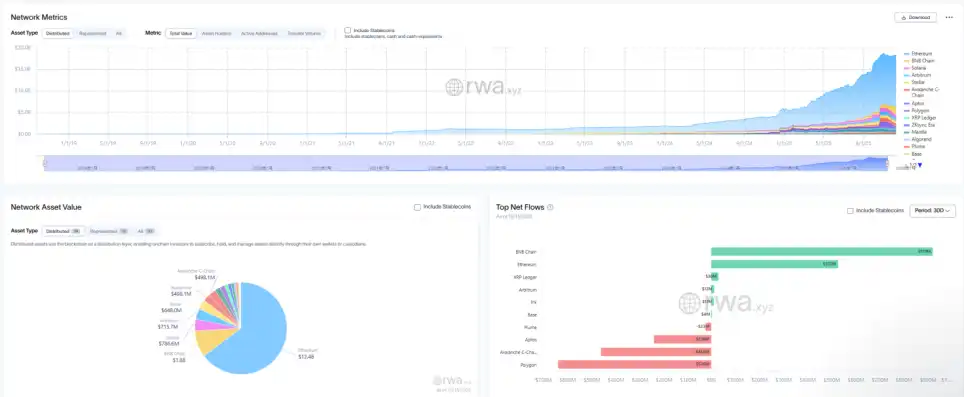

En regardant la TVL des RWA : par rapport aux autres chaînes publiques en tendance baissière en 1011, ETH est la seule à s'être rapidement remise de la chute et à avoir augmenté, avec actuellement 124 milliards de TVL, représentant 64,5 % de la capitalisation boursière totale de la crypto.

II. Exploration de la capture de valeur d'Ethereum

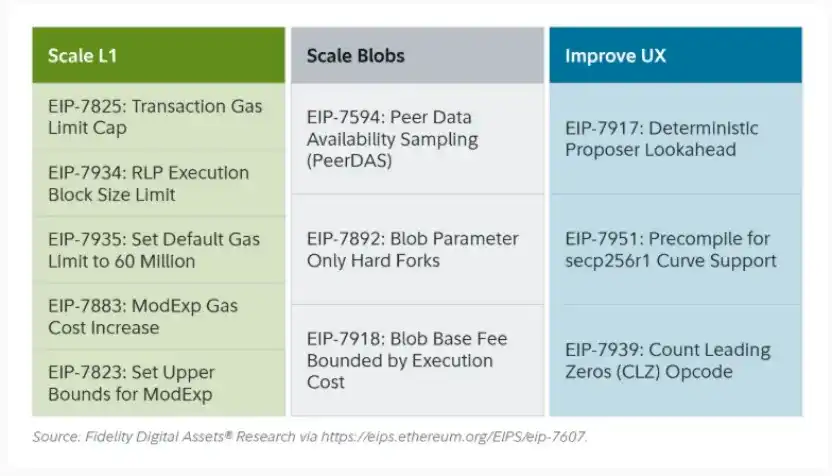

La récente mise à jour Fusaka d'Ethereum did n'a pas provoqué beaucoup d'agitation sur le marché, mais du point de vue de la structure du réseau et de l'évolution du modèle économique, il s'agissait d'un « événement marquant ». Fusaka s'est non seulement étendu grâce à des EIP comme PeerDAS, mais a également tenté de résoudre le problème de l'insuffisance de capture de valeur du mainnet L1 depuis le développement du L2.

Grâce à l'EIP-7918, ETH a introduit un blob base fee pour établir un « taux de base dynamique », liant son plancher au frais de base de la couche d'exécution L1, exigeant que les blobs paient des frais DA à un prix unitaire d'environ 1/16 du frais de base L1 ; cela signifie que les Rollups ne peuvent plus occuper la bande passante blob presque gratuitement à long terme, les frais correspondants revenant aux détenteurs d'ETH dans un mécanisme de burn.

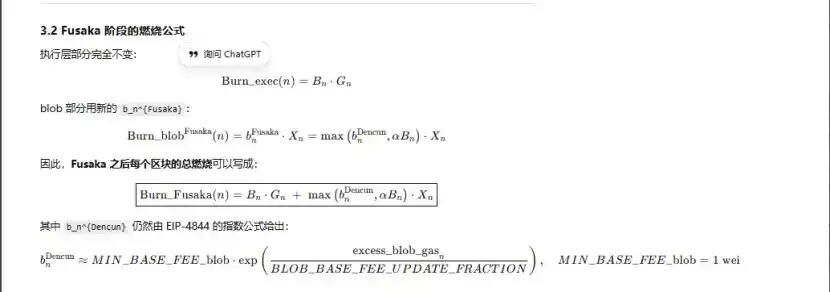

La mise à jour complète d'Ethereum est liée au « burn » à trois reprises :

(1) London (niveau unique) : brûle uniquement la couche d'exécution, ETH a commencé à subir un burn structurel en raison de l'utilisation de la L1.

(2) Dencun (double niveau + marché blob indépendant) : brûle la couche d'exécution + blob, les données L2 écrites dans le blob brûlent également de l'ETH, mais la partie blob est presque à 0 en période de faible demande.

(3) Fusaka (double niveau + blob lié à la L1) : pour utiliser la L2 (blob), il faut payer des frais d'au moins un ratio fixe du frais de base L1 et ils seront brûlés, mappant l'activité L2 vers un burn d'ETH plus stable.

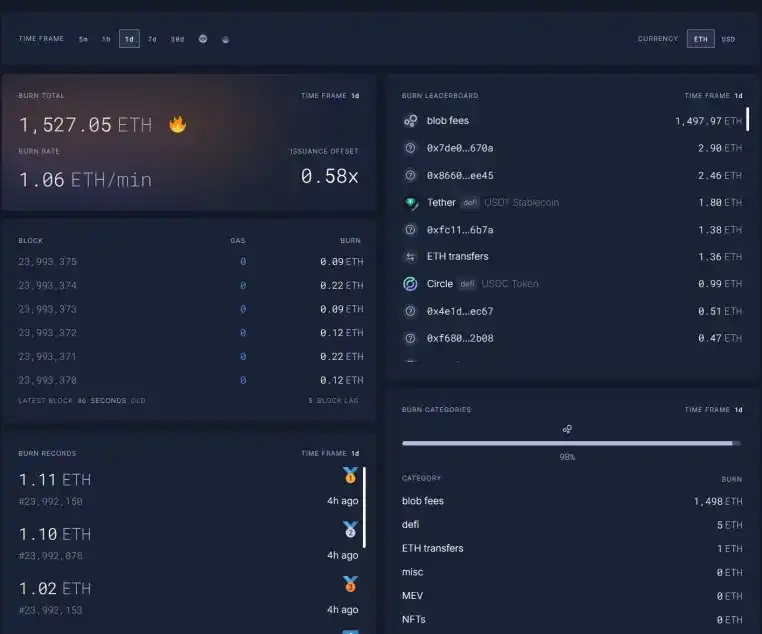

Actuellement, les frais de blob à 23h00 le 12.11 pendant 1 heure ont atteint 569,63 milliards de fois les frais avant la mise à jour Fusaka, brûlant 1527 ETH en une journée. Les frais de blob sont devenus la partie contribuant le plus au burn, jusqu'à 98 %. À mesure que l'ETH L2 devient plus actif, cette mise à jour devrait ramener l'ETH à la déflation.

III. Force technique d'Ethereum

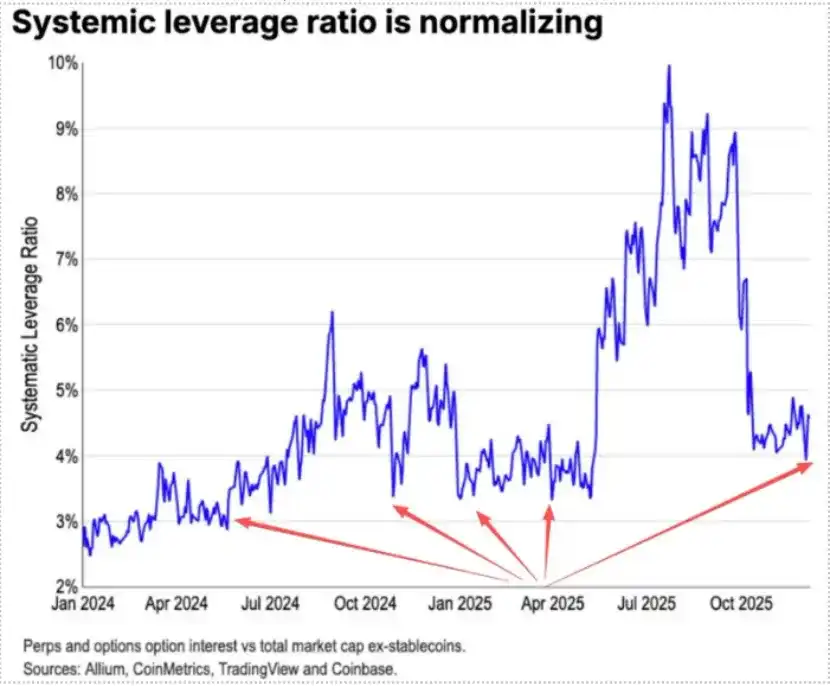

Pendant la chute de 1011, les positions à effet de levier sur les futures d'ETH ont été complètement liquidées, atteignant finalement les positions à effet de levier spot. Pendant ce temps, beaucoup manquaient de foi en ETH, poussant de nombreux anciens OG à réduire leurs positions et à fuir. Selon les données de Coinbase, l'effet de levier spéculatif dans la sphère crypto est tombé à un niveau historiquement bas de 4 %.

Dans les précédentes positions courtes sur ETH, une partie importante provenait des transactions de paires traditionnelles Long BTC/Short ETH, surtout lorsque cette paire fonctionne généralement bien dans les marchés baissiers passés. Cependant, un événement inattendu s'est produit cette fois-ci. Le ratio ETH/BTC a maintenu une tendance de résistance latérale depuis novembre.

ETH dispose actuellement d'un stock sur plateforme de trading de 13 millions de pièces, soit environ 10 % de l'offre totale, à un niveau historiquement bas. Avec la paire Long BTC/Short ETH devenant inefficace depuis novembre et la panique extrême du marché, il pourrait y avoir progressivement des opportunités de « short squeeze ».

À l'approche de l'interaction 2025–2026, les États-Unis et la Chine ont déjà envoyé des signaux amicaux concernant les futures politiques monétaires et budgétaires :

Les États-Unis seront proactifs à l'avenir, avec des réductions d'impôts, des réductions de taux d'intérêt, des réglementations crypto assouplies, tandis que la Chine assouplira de manière appropriée, en se concentrant sur la stabilité financière (suppression de la volatilité).

Dans le scénario d'attentes relativement souples aux États-Unis et en Chine, supprimant la volatilité à la baisse des actifs, et avec ETH toujours dans une bonne « zone d'achat » lors d'une panique extrême alors que les fonds et les émotions ne sont pas totalement rétablis, ETH reste dans une position favorable.

Cet article est une contribution et ne représente pas les points de vue de BlockBeats.

Vous pourriez aussi aimer

Intelligence de marché clé au 31 décembre : qu'avez-vous manqué ?

Nouvelles réglementations pour les plateformes crypto à Hong Kong (Partie 2) : La nouvelle circulaire redéfinit-elle les limites du secteur ?

La blockchain publique historique NEO secouée par un conflit entre ses cofondateurs sur l'opacité financière

Compte-rendu de la Fed : divergences persistantes, mais une majorité de responsables préconise de nouvelles baisses de taux

La première adoption à grande échelle d'un "stablecoin rémunéré" a eu lieu en Chine

La distribution des tokens Lighter fait polémique, Zama lance des transferts privés en USDT : les sujets brûlants de la communauté crypto

4 ans d'entrepreneuriat Web3 : 7 leçons clés

Impossible de battre la bourse ou les métaux précieux : la cryptomonnaie est-elle vraiment dans un marché haussier pour les « outsiders » ?

Pourquoi le marché de la prédiction a-t-il mis près de 40 ans à exploser ?

Intelligence de marché clé du 30 décembre : qu'avez-vous manqué ?

Matrixdock 2025 : La voie pratique vers la tokenisation de l'or en RWA souverain

De 50 $ à 1 million $ : comment survivre sur le champ de bataille des meme coin grâce au « suivi de portefeuille »

Le projet Tempo de Paradigm lance son testnet, vaut-il le détour ?

Sans force narrative, le Web3 ne pourra pas atteindre son plein potentiel

Perspectives : 2026 pourrait inaugurer un « Crypto Winter », mais l'institutionnalisation et la transformation on-chain s'accélèrent

Caixin : Les soldes des portefeuilles numériques en RMB commenceront à générer des intérêts en 2026

Divergence clé des informations sur le marché le 30 décembre – À voir absolument !