- Comprar cripto

- Mercados

Contratos

Contratos- Spot

- Copy trading

- Earn

- Más

El poder de la agencia: La cartera Agentic y la próxima década de las carteras

Título original: «La utilidad de los seres humanos: «Agentic Wallet y la próxima década de los monederos»

Fuente original: Bitget Wallet

En 1984, Apple (Macintosh) acabó con la línea de comandos gracias al ratón. En 2026, el Agente acabará con el ratón.

Esto no es una metáfora. Empresas como Google, Amazon, NVIDIA, Visa, Microsoft y Alibaba, que han invertido miles de millones de dólares en perfeccionar las interfaces gráficas, están dejando de lado de forma proactiva las GUI y recurriendo a interfaces nativas de CLI, API y agentes. La lógica es sencilla: un crecimiento de 0 a 1 que depende de las personas, pero los próximos diez millones de usuarios ya no mirarán las pantallas.

Pero lo que todo el mundo está eludiendo es lo siguiente: cuando los usuarios del software pasan de ser personas a ser agentes, ¿sigue siendo necesaria la presencia de la persona?

Ya en 1950, el fundador de la cibernética, Wiener (Norbert Wiener), lanzó una advertencia: en cuanto los seres humanos pierdan la capacidad de observar e intervenir, el bucle de retroalimentación se romperá y el sistema entrará en una espiral fuera de control. Lo que OpenAI denomina hoy en día «ingeniería de control» es, en esencia, una continuación de esta idea.

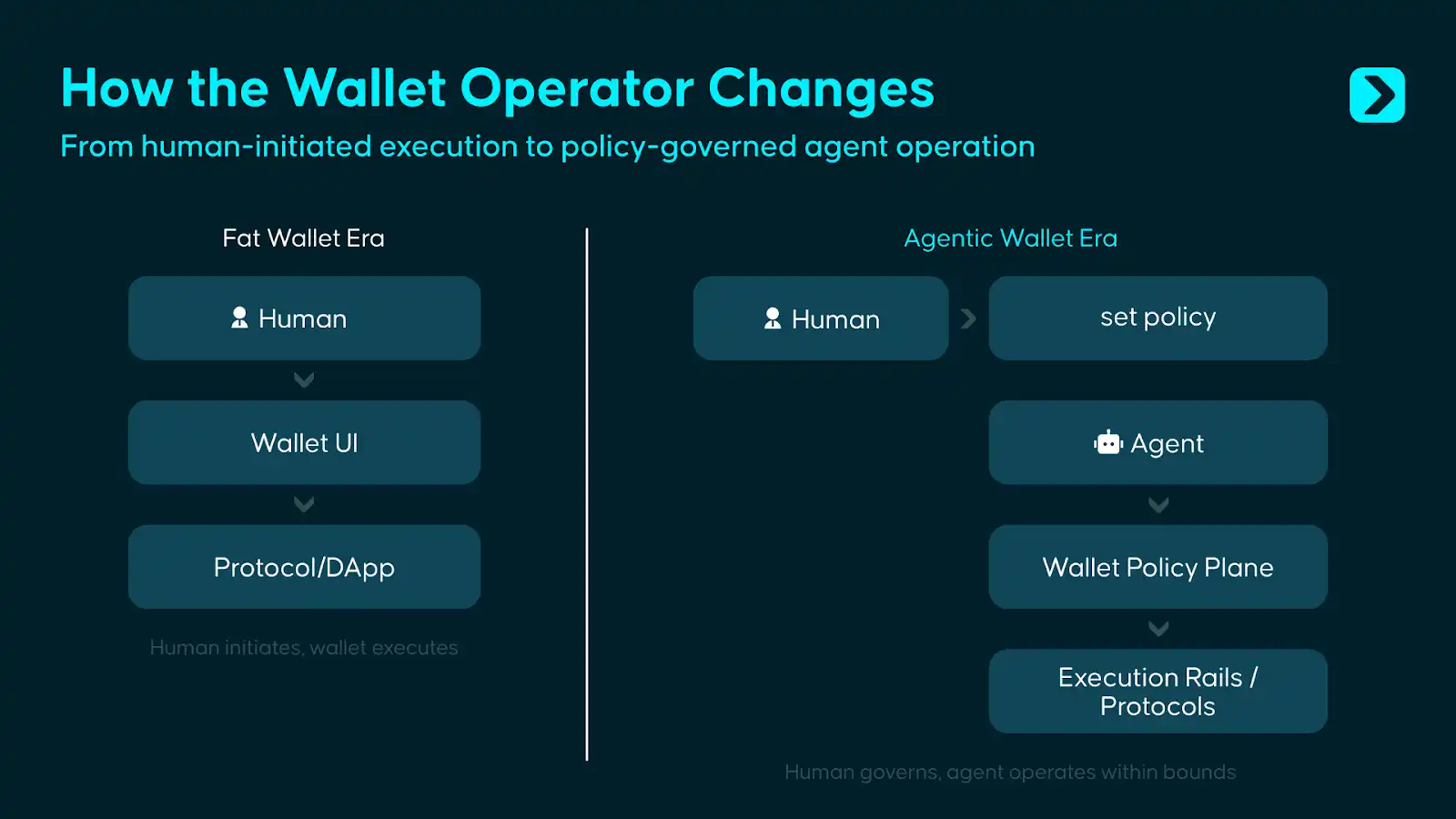

Más de setenta años después, la cartera Agentic se enfrenta a la versión cifrada de este problema. Ventanas emergentes de confirmación, solicitudes de firma, procesos de aprobación, copias de seguridad de frases mnemotécnicas, autenticación multifactorial... Todos los mecanismos de seguridad desarrollados por el monedero criptográfico durante la última década tienen como objetivo responder a una pregunta: «¿De verdad ha autorizado usted esta transacción?» El agente está provocando que este mecanismo de interacción humana comience a fallar: al seguir exigiendo una confirmación manual para cada transacción, el agente no puede lograr una ejecución continua, en tiempo real y automatizada; por otra parte, ceder directamente al agente el control ilimitado de la clave privada conllevaría riesgos inaceptables para los seres humanos.

La respuesta no se encuentra en ninguno de los dos extremos. La autonomía total es el discurso más seductor de la era de los agentes, pero la advertencia de Wiener sigue siendo válida.

Creemos que la cartera Agentic debe dar servicio simultáneamente a dos tipos de entidades: por un lado, proporcionando capacidades de establecimiento de normas, control de riesgos e intervención en materia de gobernanza para las personas; por otro lado, proporcionando permisos de ejecución limitados al agente, lo que le permite realizar de forma autónoma operaciones en cadena dentro de unos límites claros. En otras palabras, el monedero debe pasar de ser un mero contenedor de activos y una herramienta de firma utilizada por las personas a convertirse en un sistema que permita a las personas establecer límites y que permita a los agentes actuar dentro de esos límites.

¿Cómo debería ser este sistema? Esa es precisamente la pregunta que este artículo pretende responder.

1. Más allá de la cartera bien llena, otra guerra de carteras

Delphi Digital dejó claro en su momento en la «Fat Wallet Thesis»: A medida que los protocolos y la capa de aplicación se vayan homogeneizando cada vez más, el valor se concentrará en la capa de los monederos. Los monederos son los que están más cerca del usuario, ya que controlan el canal de distribución y el flujo de pedidos. Los usuarios seguirán utilizando un monedero a largo plazo debido a la familiaridad de las interfaces, la fidelidad a los activos y las dificultades que plantea la migración.

Sin embargo, el agente no sigue la misma lógica. Como ejecutor «implacable», el agente no se quedará en una cartera concreta como lo haría un humano por estar acostumbrado a la interfaz, por preferencia de marca o por hábitos de uso. Seguirá buscando la combinación de infraestructuras que ofrezca el menor coste, la menor latencia y la ejecución más estable. A medida que estándares como el ERC-8004 se van generalizando, la capa de identidad y reputación del agente también tiene el potencial de migrar a diferentes sistemas. Esto significa que el efecto de bloqueo que ejerce el monedero sobre el Agente es, por naturaleza, más débil que el que ejerce sobre los seres humanos.

No obstante, esto no significa que el valor del monedero desaparezca, sino que cambiará el lugar en el que se liquidará dicho valor. En un caso de uso sencillo a nivel individual, el agente debilitará las defensas de la cartera basándose en la interfaz, los hábitos y los puntos de acceso. En un escenario de implementación organizativa relativamente complejo, una vez que una empresa configura las reglas de políticas, los procesos de aprobación, los parámetros de riesgo y los sistemas de auditoría para toda una «flota de agentes», los costes de migración ya no se derivarán de la experiencia de usuario, sino de la reconstrucción de todo el conjunto de configuraciones de permisos, gobernanza y operaciones.

Por lo tanto, la cartera Agentic ofrece una alternativa que va más allá de la cartera Fat: Mientras que Fat Wallet compite por los puntos de acceso de los usuarios, Agentic Wallet compite por el control cuando el software gestiona directamente los fondos.

Si echamos la vista atrás a la evolución de los monederos, veremos que cada cambio en la forma del producto se corresponde fundamentalmente con un cambio en el objeto de confianza del usuario:

· Las carteras con frase mnemotécnica requieren que los usuarios confíen en sí mismos.

· Las carteras de contratos inteligentes requieren que los usuarios confíen en el código.

· Las carteras integradas requieren que los usuarios confíen en el proveedor del servicio.

Y con Agentic Wallet, lo que los usuarios deben confiar es en un sistema de control compuesto por permisos, políticas y mecanismos de gobernanza.

El objetivo de este sistema no es que el software tome el control de los fondos, sino que actúe con una autorización limitada, permitiendo al mismo tiempo que los seres humanos mantengan el control definitivo. Por este motivo, el objetivo principal de Agentic Wallet no es simplemente «permitir a los agentes utilizar un monedero», sino «permitir a los agentes gestionar los fondos pertenecientes a usuarios humanos en condiciones que sean controlables, auditables e intervenibles».

II. Límites de la cartera, punto de partida del agente

Las carteras actuales siguen funcionando bien en los escenarios para los que fueron diseñadas originalmente, pero el problema es que cada vez hay más casos de uso basados en agentes que superan los límites de diseño de las carteras actuales.

Escenario 1: Un agente de transacciones debe actuar con rapidez, pero «tener la capacidad de ejecutar» no equivale a «tener permiso para ejecutar».

Un agente de cartera supervisa la liquidez entre cadenas las 24 horas del día. Cuando surge una oportunidad, es necesario cerrar la operación en cuestión de segundos. El funcionamiento de los monederos tradicionales consiste en que el usuario abra la aplicación, compruebe la transacción y haga clic en «Confirmar». Para cuando este proceso haya concluido, la oportunidad suele haberse esfumado.

Técnicamente, el agente ya tiene la capacidad de llamar a la función de intercambio, generar datos de llamada y transferir fondos. Sin embargo, poder hacer algo no significa que se tenga permiso para hacerlo. El hecho de que un agente pueda iniciar una transacción no significa que deba permitírsele disponer libremente de los fondos.

La función de la cartera Agentic es separar ambos: El agente puede actuar de forma inmediata, pero solo dentro de los límites establecidos, como la restricción a activos aprobados, el respeto de los límites presupuestarios diarios, el cumplimiento de los márgenes de deslizamiento y la pausa automática en caso de condiciones de mercado anormales. La habilidad define lo que el agente «puede hacer», mientras que el monedero se encarga de limitar lo que el agente «tiene permitido hacer».

Escenario 2: Un agente de pagos debe gastar dinero, pero no debe tener control total sobre todos los fondos

Un agente de pagos se encarga de liquidar automáticamente las facturas de la API, las cuotas de suscripción al SaaS y los pagos a proveedores. En el sistema de monedero actual, normalmente solo hay dos opciones: esperar a que se apruebe manualmente cada pago o disponer de una clave privada con autoridad de firma sin restricciones. La primera opción no es escalable, y la segunda es demasiado arriesgada.

La cartera Agentic ofrece una autorización restringida: Solo puede realizar pagos a comerciantes incluidos en la lista blanca, utilizar activos específicos, ejecutar pagos dentro del presupuesto diario, y todos los gastos quedan plenamente registrados.

Escenario 3: Los agentes múltiples necesitan permisos independientes dentro de un presupuesto compartido

Una entidad puede ejecutar varios agentes al mismo tiempo: uno para las transacciones, otro para los pagos y otro para las revisiones. Es cierto que el monedero actual permite crear varias subcuentas, pero no cuenta con la capacidad nativa de gestionar de forma uniforme los permisos de estas cuentas, establecer un límite presupuestario global, aplicar restricciones de política entre agentes y generar un registro de auditoría unificado.

Sin embargo, en el modelo de Agentic Wallet, esto se consideraría una cuestión de diseño prioritaria: cada agente cuenta con permisos independientes y claramente definidos; al mismo tiempo, una capa de políticas unificada se encarga de controlar la exposición global al riesgo, los límites de frecuencia entre agentes y el presupuesto compartido, así como de generar registros de auditoría coherentes.

Estos escenarios apuntan a la misma conclusión: la gestión de claves privadas sigue siendo la base de la seguridad de los monederos, por lo que permitir que los agentes tengan acceso directo a las claves privadas supone un riesgo inaceptable en cualquier caso. Pero no basta con limitarse a gestionar las claves privadas.

Cuando los operadores pasan de ser personas físicas a ser agentes, las carteras también deben abordar la segunda cuestión: quién está autorizado a actuar, en qué condiciones, en qué medida, sobre qué activos y frente a qué entidades. La gestión de claves privadas es la primera línea de defensa, y la gestión de los límites de los permisos de los operadores no humanos es el segundo cortafuegos añadido en la era de los agentes.

III. Autonomía limitada: Filosofía de diseño de la cartera Agentic

El sector se encuentra todavía en una fase inicial de exploración de las carteras Agentic, y aún no existe ninguna solución madura de este tipo. Sin embargo, tal y como se menciona en el prefacio, la «Agentic Wallet» que se plantea en este artículo es un sistema de control de fondos que conecta la gobernanza humana con la ejecución de los agentes: los humanos se encargan de establecer los límites, los agentes se encargan de las acciones dentro de esos límites y la cartera se encarga de garantizar que este conjunto de relaciones de restricción sea siempre ejecutable, auditable e intervenible.

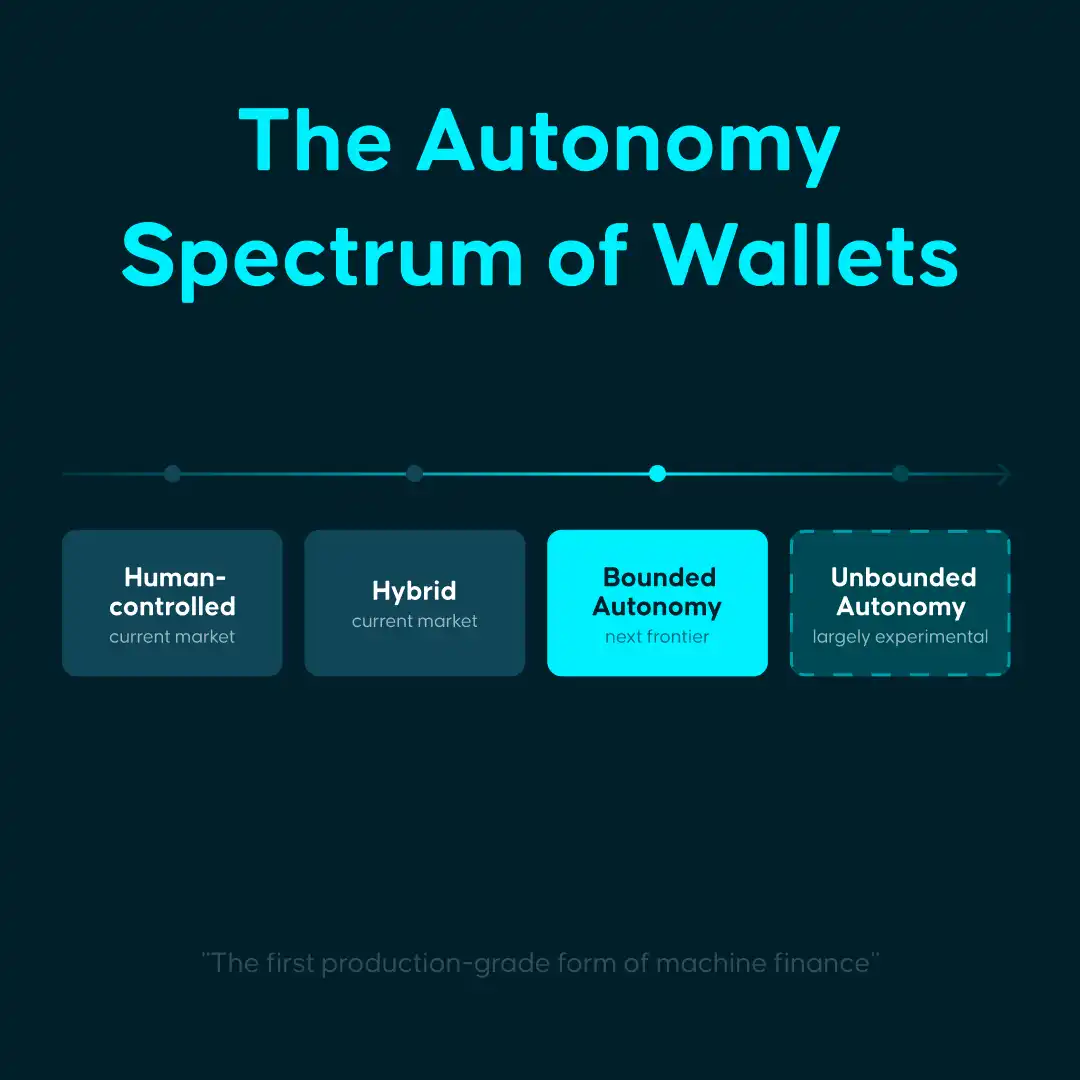

Al mismo tiempo, dependiendo del nivel de autorización concedido a los agentes, una cartera de Agentic también puede adaptarse a los siguientes cuatro casos, respectivamente:

Controlado por personas: El agente ofrece sugerencias y ayuda, aunque cada operación sigue requiriendo la confirmación de una persona. La mejora radica en la eficiencia de la interacción, mientras que la lógica de control del fondo permanece sin cambios.

Híbrido: El agente se encarga de operaciones rutinarias como la recuperación de datos, la elaboración de presupuestos, los recordatorios o la ejecución de operaciones de bajo riesgo; aunque se reduce la frecuencia de la intervención humana, los casos excepcionales siguen requiriendo aprobación humana, como las transferencias de fondos, las modificaciones de contratos o las ramificaciones anómalas.

Autonomía limitada: El agente actúa de forma autónoma dentro de unas reglas, límites y vías de veto explícitos. Los seres humanos pasan de ser personas encargadas de aprobar cada transacción a ser quienes establecen las normas. La cartera Agentic de la que se habla en este artículo se refiere principalmente a este tipo.

Autonomía total: El agente goza de una soberanía económica casi total, ya que puede gestionar los fondos de forma autónoma y asumir responsabilidades sin límites preestablecidos. Este modelo es sólido desde el punto de vista teórico, pero aún es inmaduro en lo que respecta a la seguridad, la gobernanza, la responsabilidad y el cumplimiento normativo, y actualmente se encuentra principalmente en fase experimental.

A modo de referencia, en su carta anual de 2025, Stripe clasificó el comercio autónomo en cinco niveles: Nivel 1 como «relleno de formularios» (eliminación de formularios web), Nivel 2 como «búsqueda descriptiva», Nivel 3 como «persistencia», Nivel 4 como «delegación» y Nivel 5 como «anticipación»; al tiempo que se afirma de manera inequívoca que el sector en su conjunto sigue «situándose en la frontera entre los niveles 1 y 2».

Desde esta perspectiva, es posible que la mayor demanda actual del mercado provenga de escenarios controlados por humanos y híbridos, siendo la autonomía limitada la verdadera frontera y la primera forma apta para la producción en la que los agentes comienzan realmente a gestionar fondos.

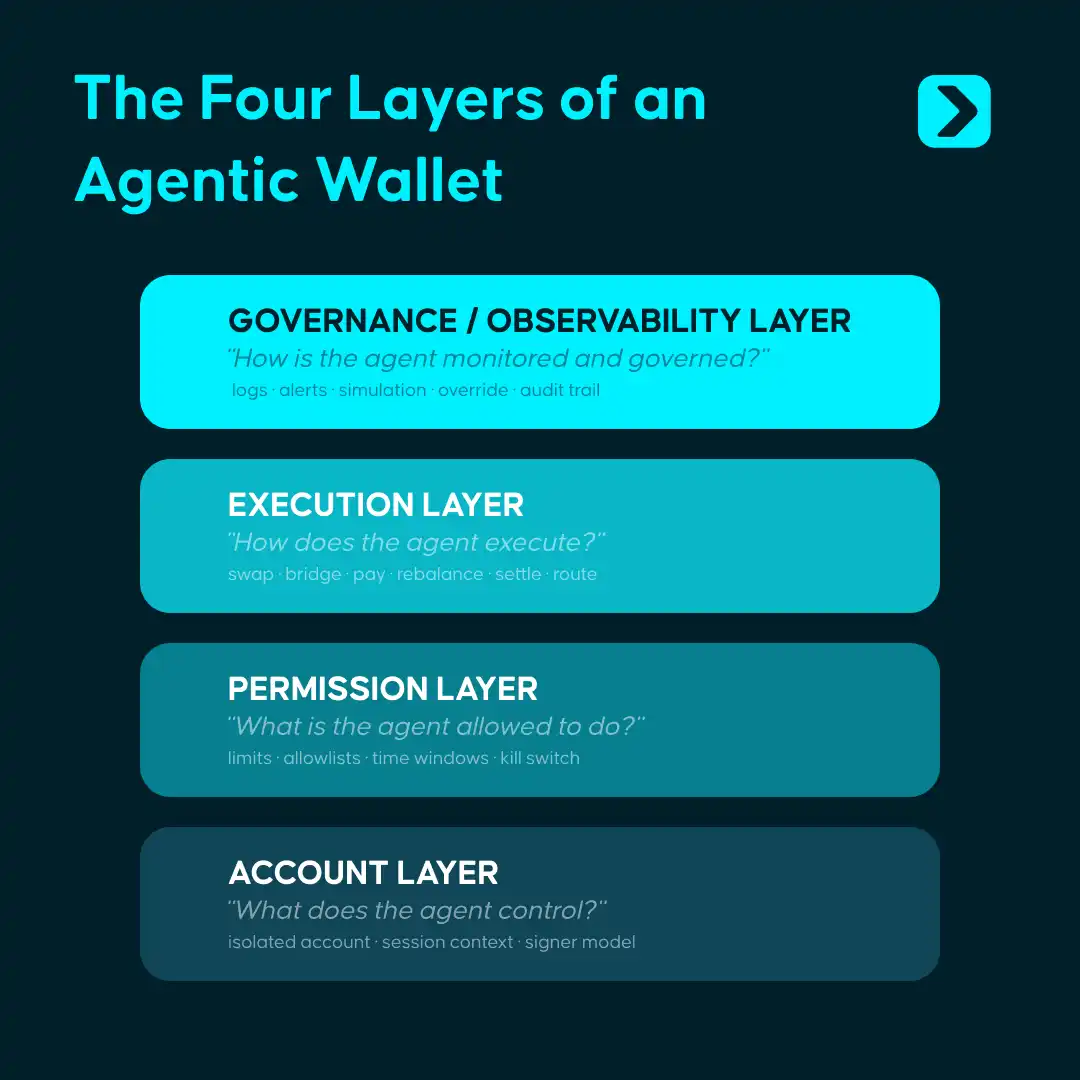

La implementación de este concepto requiere una arquitectura de cuatro capas:

· Nivel de cuentas: Crear entornos económicos independientes y aislados para cada agente, por ejemplo, mediante cuentas EOA, cuentas de contratos inteligentes, carteras de servidor o entornos TEE. El sistema debe aplicar normas diferenciadas para los distintos agentes.

· Capa de permisos: Definición de los límites del comportamiento del agente, tales como límites de recursos, activos operables, contratos con los que se puede interactuar, ventanas de tiempo de ejecución y lógica de acciones posteriores a los límites. Esta es la capa central de toda la arquitectura.

· Capa de ejecución: Diseñado para interfaces de agentes en lugar de clics de usuarios. El envío, el pago, el intercambio, la conexión, el reequilibrio, la compensación y la liquidación deben abstraerse como primitivas que los programas puedan invocar directamente.

· Capa de gobernanza: Debe ofrecer funciones de registro, simulación, registro de auditoría, alertas, botón de pausa, anulación manual, mecanismo de recuperación y mucho más. Esta fase determina si la cartera Agentic puede entrar realmente en fase de producción.

Además de la arquitectura de cuatro capas, se necesitan cuatro capacidades fundamentales para garantizar el funcionamiento del sistema:

Habilidades: Ofrece módulos de funcionamiento estandarizados en cadena. Un agente puede realizar transacciones, pagos, operaciones de puente y otras acciones, como llamar a funciones, sin tener que preparar manualmente los datos de llamada subyacentes. Las habilidades abordan la cuestión de la abstracción de la capacidad de «lo que se puede hacer».

Normas + KYA / KYT: El motor de políticas se encarga de validar las reglas en cada operación, traduciendo los límites definidos por el usuario en restricciones ejecutables por la máquina; el mecanismo KYA/KYT se utiliza para identificar el origen, la identidad, el contexto de riesgo y el historial operativo del agente. El primero limita el comportamiento, mientras que el segundo identifica al operador, garantizando que todas las operaciones del fondo se mantengan siempre dentro de los límites preestablecidos.

Clave de sesión: Ofrece un mecanismo de delegación segura con limitaciones de tiempo, importe y alcance. El agente recibe una autorización temporal y limitada, no una clave privada completa. La autorización caduca automáticamente y su anulación no requiere una revocación manual, lo que permite al agente obtener la capacidad de ejecución sin necesidad de acceder a la clave completa.

Auditoría y notificación: Ofrece un registro de operaciones totalmente trazable y un sistema de alertas en tiempo real. Cada operación es rastreable, cada anomalía genera una alerta y cada agente se puede pausar en cualquier momento.

Actualmente, solemos controlar la lógica de comportamiento de los agentes mediante instrucciones, pero la coordinación de tareas no es lo mismo que las restricciones de fondos.

Un agente puede seguir cometiendo errores de juicio, desviarse de su objetivo o ser objeto de ataques y de datos maliciosos. La función de la capa de monedero consiste en predefinir las reglas del sistema relacionadas con los permisos de fondos, tales como «si se pueden utilizar los fondos, cuánto se puede utilizar, con qué activos se puede operar, con qué entidades se puede interactuar y cómo interrumpir la operación en circunstancias excepcionales». Aunque un agente se desvíe, las acciones reales del fondo que pueden producirse siguen estando limitadas a unos límites preestablecidos.

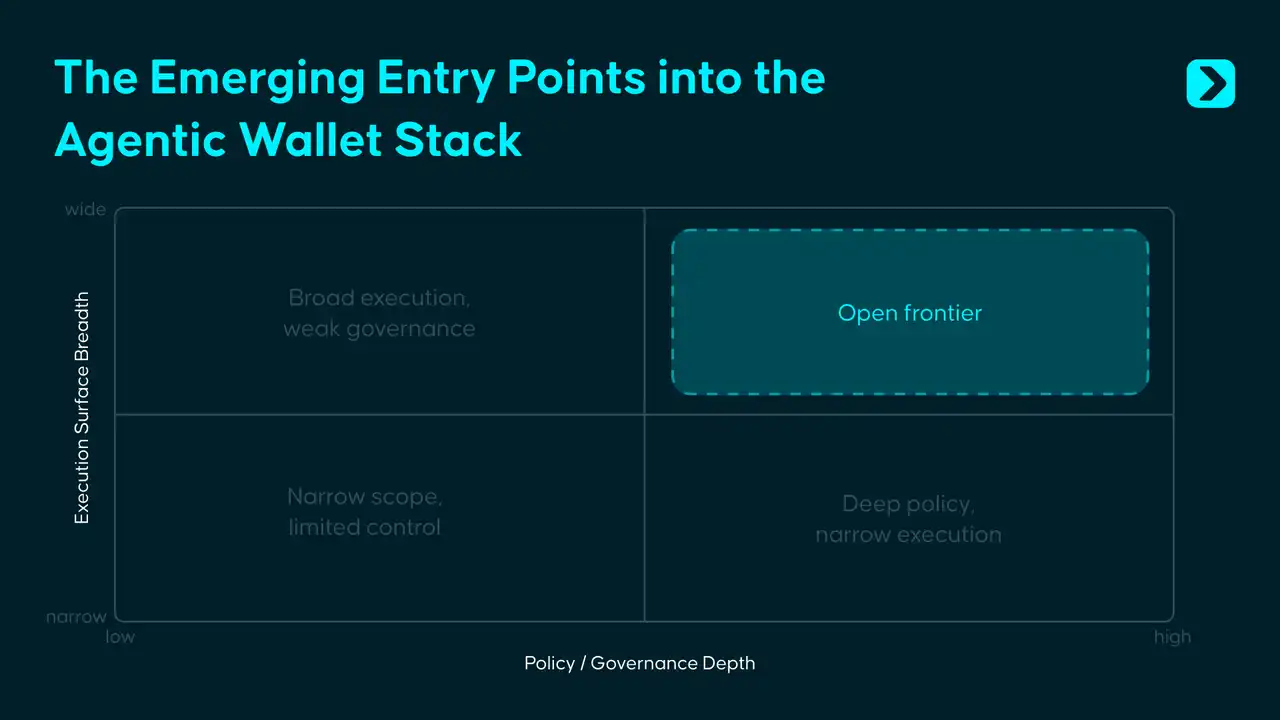

IV. Estado del monedero Agentic: Cuatro caminos y cuatro brechas

En torno a las soluciones actuales de Agentic Wallet, hemos identificado cuatro casos típicos que, en esencia, han abordado la cuestión de «cómo incorporar a un agente al sistema financiero», pero que aún no han respondido a la pregunta de «cómo permitir que un agente utilice fondos de forma segura entre cadenas y en un entorno complejo del mundo real».

Coinbase, Safe, Privy y Polygon han aportado sus respectivas soluciones viables en los ámbitos de la infraestructura, la gobernanza, los permisos y la identidad, respectivamente. Lo que queda por hacer es integrar aún más estas capacidades localizadas en un sistema de control unificado que pueda funcionar en distintas cadenas, migrar entre entornos y seguir siendo viable en escenarios adversos complejos. El principal cuello de botella actual de la cartera Agentic radica principalmente en las cuatro deficiencias siguientes:

En primer lugar, la identidad y la reputación aún no son transferibles.

Se puede establecer un sistema de identidad y reputación de agentes en la cadena, pero aún no existe un sistema de crédito universal que sea interoperable entre cadenas, carteras y entornos operativos. El historial y la reputación que un agente ha acumulado en un ecosistema no pueden trasladarse de forma natural a otro.

En segundo lugar, el ámbito normativo carece de normas unificadas.

Coinbase utiliza límites de gasto, Safe utiliza módulos en cadena, Privy utiliza un motor de políticas y Polygon utiliza un monedero con ámbito de sesión. El sector ha reconocido de manera generalizada que la capa de permisos es fundamental, pero aún no se ha establecido un estándar de políticas unificado que sea portátil, modulable y reutilizable en distintos productos.

En tercer lugar, la seguridad adversarial sigue estando muy poco desarrollada.

La inyección de comandos, la contaminación de herramientas, las habilidades maliciosas y las entradas externas contaminadas: estos problemas no se resolverán automáticamente mediante las auditorías de contratos tradicionales. El verdadero problema que ha surgido con la llegada de la era de los agentes es el siguiente: cuando el proceso de toma de decisiones de un modelo se ve alterado por entradas maliciosas, ¿cómo identifica, interviene y bloquea el riesgo el monedero?

En cuarto lugar, aún estamos lejos de lograr una cobertura de toda la cadena.

Las soluciones actuales se basan principalmente en una sola cadena o en un ámbito multichain limitado, pero la actividad económica de un agente no permanecerá mucho tiempo dentro de un único ecosistema. Una cartera Agentic verdaderamente madura debe hacer frente a los retos que plantean los entornos multicadena y de ejecuciones múltiples, así como a la coherencia de los permisos entre dominios.

Capítulo cinco: Más allá de lo evidente: el monedero Agentic en la próxima década

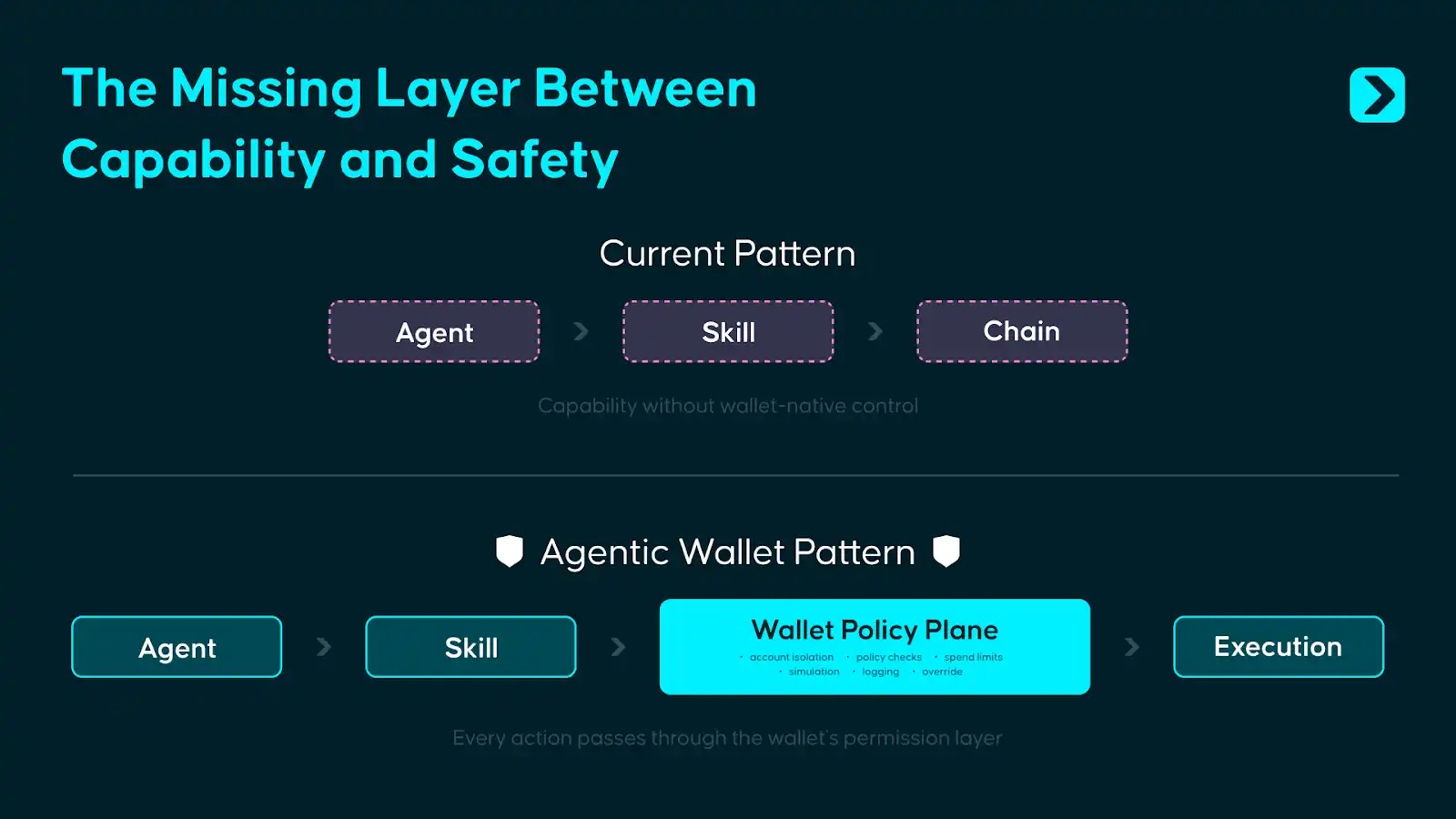

En la actualidad, el objetivo principal del diseño de Agentic Wallet es permitir a los usuarios ejercer un control preciso sobre un agente. En la mayoría de las implementaciones, la función del monedero se asemeja más a la de un firmante pasivo: El agente invoca una función, la función genera una transacción, el monedero la firma en el backend y, a continuación, se lleva a cabo la ejecución en la cadena.

Sin embargo, si el agente realmente empieza a gestionar fondos, es evidente que no basta con firmar en el último paso. Un enfoque más razonable consiste en que las comprobaciones de permisos se realicen antes de la ejecución: una vez que el agente invoca una habilidad, la solicitud pasa al plano de políticas interno del monedero, donde la ejecución solo se aprueba tras superar la validación de políticas.

El denominado «plano de políticas de Wallet» se inspira en los conceptos de «plano de control» y «plano de datos» de la arquitectura de sistemas. Se sitúa entre el comportamiento de los agentes y la ejecución en cadena, integrando motores de políticas, comprobaciones KYT/KYA, validación de claves de sesión, puntuación de riesgos y gestión de excepciones en una interfaz de decisión unificada.

Este concepto no es nuevo; la arquitectura de pagos de Stripe sigue una lógica similar: los desarrolladores interactúan con una API sencilla, pero antes de que los fondos se transfieran realmente, Stripe ya ha completado en segundo plano la identificación de riesgos, la verificación de normas y los trámites de cumplimiento normativo. La esencia de lo que debe hacer Agentic Wallet es similar: proporcionar a los desarrolladores una interfaz de ejecución limpia en la capa superior, al tiempo que utiliza un motor de políticas orientado al usuario en la capa inferior para la gestión de permisos.

La urgencia radica en la rápida expansión de la superficie de ataque debido a la inyección inmediata, el envenenamiento de herramientas y las habilidades maliciosas, mientras que la infraestructura de seguridad de los monederos se ha quedado muy rezagada. A día de hoy, un plano de políticas de monederos estandarizado aún no se ha convertido en un elemento básico para todo el sector.

Sin embargo, el plano de políticas en sí mismo no será el objetivo final. A medida que los sistemas de identidad y reputación de los agentes vayan madurando, la lógica de autorización pasará de basarse en reglas estáticas a basarse en la confianza dinámica. Hoy en día se recurre a límites preestablecidos, restricciones, listas blancas y rutas de anulación manual; en el futuro, los registros de transacciones en cadena, las trayectorias de comportamiento y los datos crediticios entre ecosistemas irán conformando gradualmente una base crediticia verificable para los agentes, y un mayor número de decisiones de autorización se basarán en la identidad, el historial y el rendimiento real.

Cuando los agentes empiecen a interactuar económicamente a la velocidad de una máquina con otros agentes, el mecanismo de control deberá estar integrado en el sistema desde el principio. El papel del monedero también evolucionará: en las primeras etapas, actúa como guardián, encargado de impedir comportamientos no autorizados; en la etapa madura, se asemeja más a una infraestructura, encargada de permitir que las entidades de confianza se conecten de forma continua a las cuentas, los permisos y los sistemas de liquidación con menos fricciones.

En la última década, el punto de inflexión en lo que respecta al monedero ha sido ese punto de acceso en la pantalla. En la próxima década, el campo de batalla se situará en el ámbito del control, invisible para el usuario.

Este artículo es un contenido colaborativo y no refleja la opinión de BlockBeats.

También te puede gustar

Comprensión de x402 y MPP en un artículo: Dos rutas para pagos de agentes

Informe de Investigación de OKX Ventures: Informe de Investigación sobre la Infraestructura Económica de Agentes de IA (Parte 1)

ETF de criptomonedas semanal | La semana pasada, la entrada neta de ETF spot de Bitcoin en EE. UU. fue de 787 millones de dólares; la entrada neta de ETF spot de Ethereum en EE. UU. fue de 80,2 millones de dólares.

¿WLFI vuelve a estar involucrada en operaciones con información privilegiada? La controversia sobre la licencia bancaria en el marco de una inversión de 500 millones de dólares.

La migración de los derechos de asentamiento: B18 y el punto de partida institucional de los bancos en cadena

De Tencent y Circle: Analizando las cuestiones simples y complejas de la inversión.

La guerra civil de Aave se intensifica, Morpho se duplica silenciosamente: ¿Está a punto de cambiar de manos el trono de los préstamos?

La segunda mitad de las stablecoins ya no pertenece al círculo cripto.

Se revierte la controversia sobre el cursor "Shell" Kimi: Desde acusaciones de infracción de derechos de autor hasta la colaboración autorizada, el modelo de código abierto de China se convierte una vez más en una base global para la IA.

La verdadera razón por la que los tokens no se venden: El 90 % de los proyectos de criptomonedas descuidan las relaciones con los inversores

¿Son reales los ingresos de pump.fun, que gana un millón de dólares al día a pesar de la caída del mercado?

La verdadera razón por la que no se están vendiendo los tokens: El 90% de los proyectos de criptomonedas descuidan las relaciones con los inversores

# Outline

H1: Analistas Prevén Caída de Bitcoin a $55,000: ¿Qué Implica para el Mercado? Key Takeaways Los analistas predicen…

Predicción del Precio de Bitcoin: ¿Una Caída a $55K en el Horizonte?

Key Takeaways Los analistas alertan sobre una posible caída del precio de Bitcoin a $55,000 si el soporte…

¿Quién es el verdadero ganador de la narrativa de la "tokenización"?

Moss: La era del comercio de IA por cualquiera | Introducción al proyecto

Un caso de contrabando de chips pone de manifiesto una laguna normativa | Actualidad vespertina de Rewire News